- Государство и экономика

Содержание

- 3. Государство и экономика

- 4. Условия успешной реализации рыночного хозяйства Свобода распоряжения результатами труда и собственностью Свобода предпринимательства Свобода заключения сделок

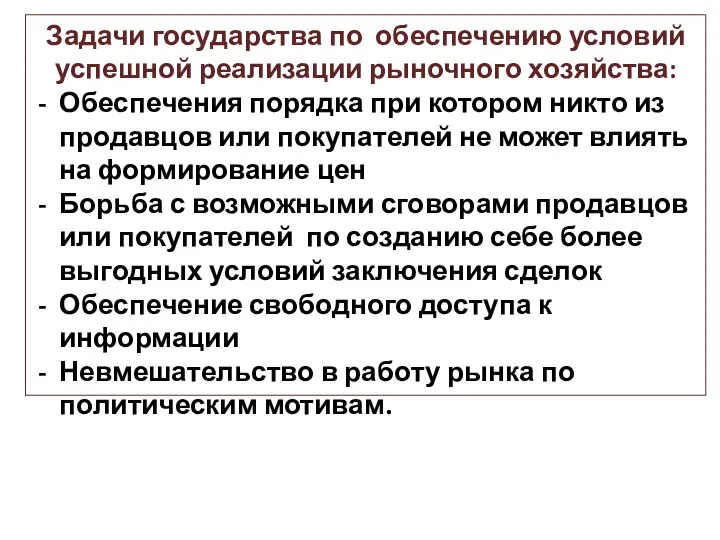

- 5. Задачи государства по обеспечению условий успешной реализации рыночного хозяйства: Обеспечения порядка при котором никто из продавцов

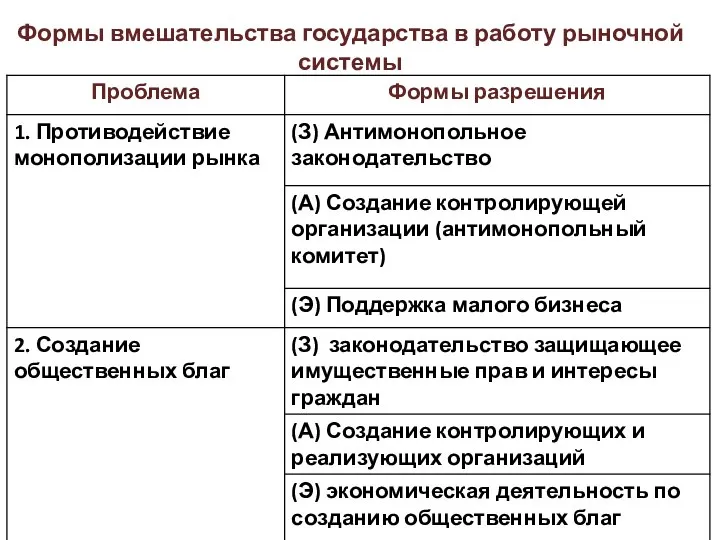

- 6. Формы вмешательства государства в работу рыночной системы

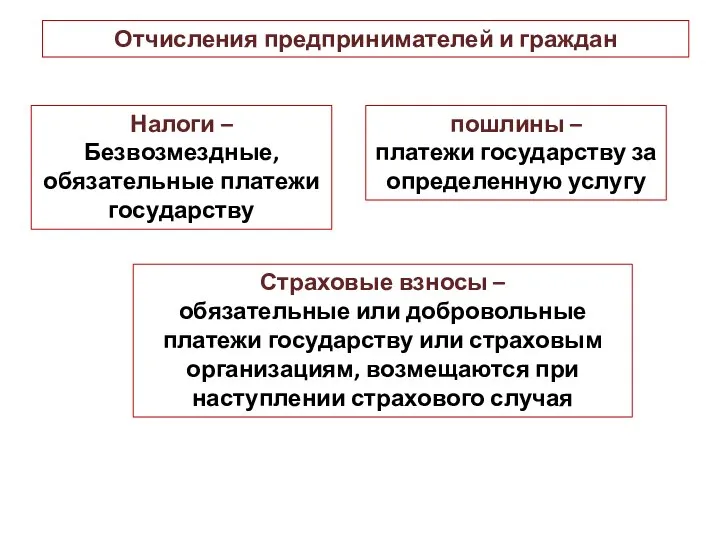

- 8. Отчисления предпринимателей и граждан Налоги – Безвозмездные, обязательные платежи государству пошлины – платежи государству за определенную

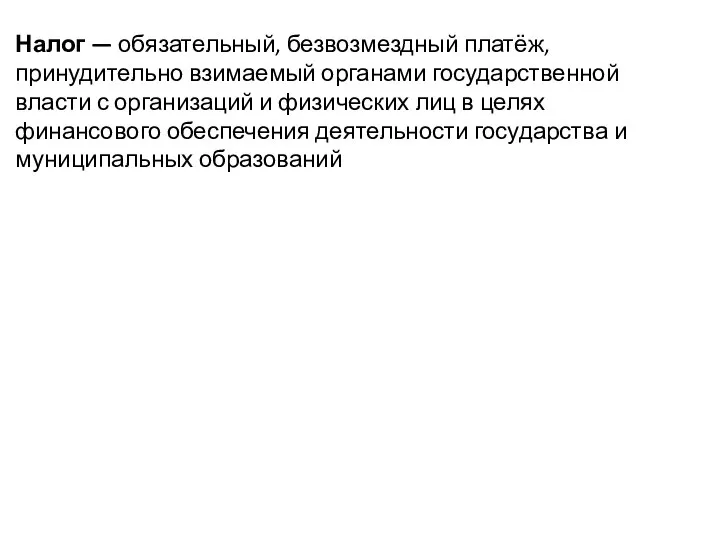

- 9. Налог — обязательный, безвозмездный платёж, принудительно взимаемый органами государственной власти с организаций и физических лиц в

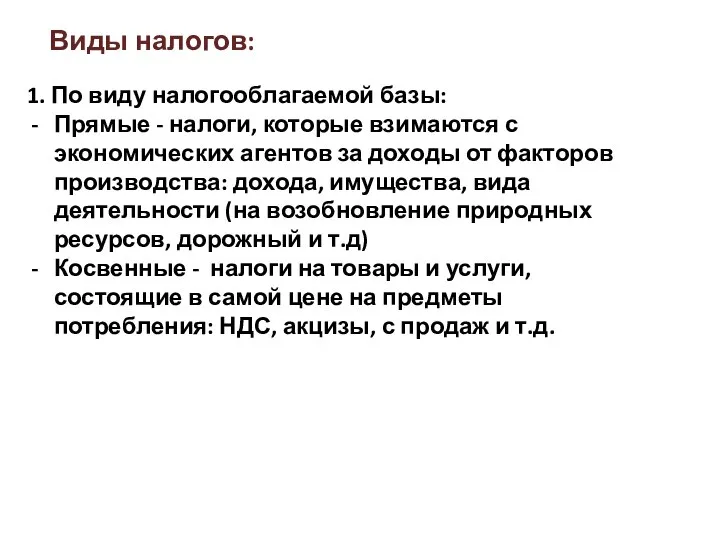

- 10. Виды налогов: 1. По виду налогооблагаемой базы: Прямые - налоги, которые взимаются с экономических агентов за

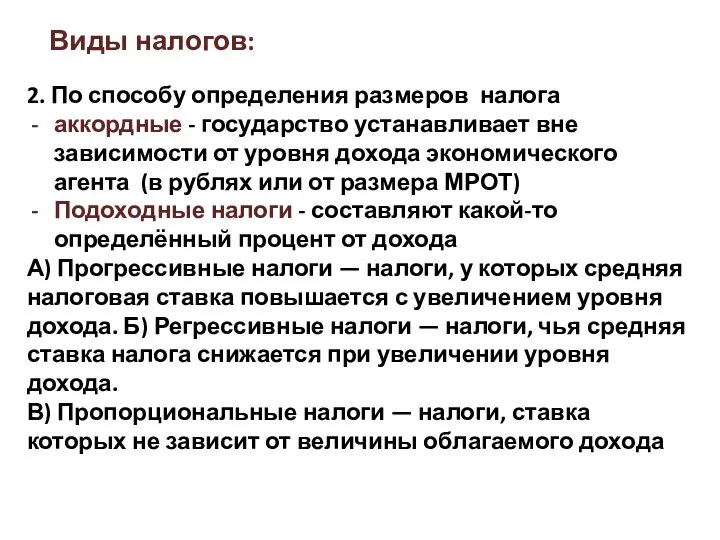

- 11. Виды налогов: 2. По способу определения размеров налога аккордные - государство устанавливает вне зависимости от уровня

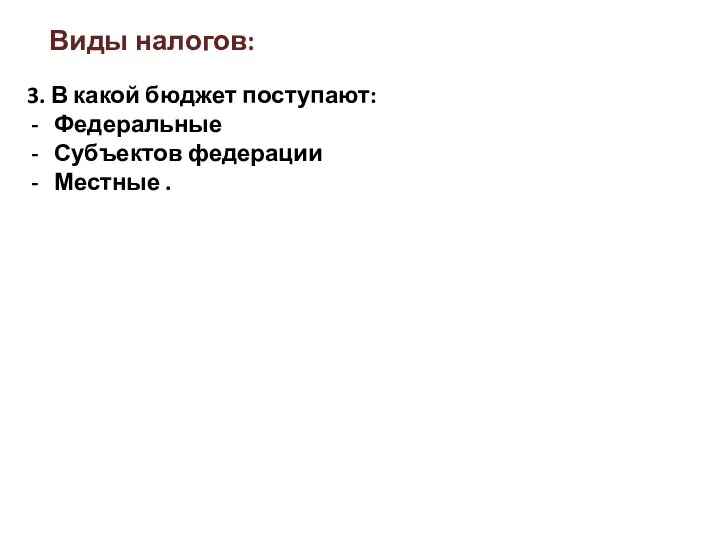

- 12. Виды налогов: 3. В какой бюджет поступают: Федеральные Субъектов федерации Местные .

- 14. Функции налогов: Фискальная — формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении

- 15. Регулирующая: Стимулирующая подфункция— направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему

- 16. Налоговая нагрузка, налоговое бремя: Определяется Историческими условиями развития общества Результатом борьбы политических партий Уровнем развития страховых

- 17. Совершенствование налоговой системы: 1. Сокращение видов и размеров налогов: - снижение затрат на государство Повышается собираемость

- 22. Скачать презентацию

Государство и экономика

Государство и экономика

Условия успешной реализации рыночного хозяйства

Свобода распоряжения результатами труда и собственностью

Свобода предпринимательства

Свобода

Условия успешной реализации рыночного хозяйства

Свобода распоряжения результатами труда и собственностью

Свобода предпринимательства

Свобода

Задачи государства по обеспечению условий успешной реализации рыночного хозяйства:

Обеспечения порядка при

Задачи государства по обеспечению условий успешной реализации рыночного хозяйства:

Обеспечения порядка при

Формы вмешательства государства в работу рыночной системы

Формы вмешательства государства в работу рыночной системы

Отчисления предпринимателей и граждан

Налоги –

Безвозмездные, обязательные платежи государству

пошлины –

платежи

Отчисления предпринимателей и граждан

Налоги –

Безвозмездные, обязательные платежи государству

пошлины –

платежи

Налог — обязательный, безвозмездный платёж, принудительно взимаемый органами государственной власти с

Налог — обязательный, безвозмездный платёж, принудительно взимаемый органами государственной власти с

Виды налогов:

1. По виду налогооблагаемой базы:

Прямые - налоги, которые взимаются с

Виды налогов:

1. По виду налогооблагаемой базы:

Прямые - налоги, которые взимаются с

Виды налогов:

2. По способу определения размеров налога

аккордные - государство устанавливает вне

Виды налогов:

2. По способу определения размеров налога

аккордные - государство устанавливает вне

Виды налогов:

3. В какой бюджет поступают:

Федеральные

Субъектов федерации

Местные .

Виды налогов:

3. В какой бюджет поступают:

Федеральные

Субъектов федерации

Местные .

Функции налогов:

Фискальная — формирование и мобилизация финансовых ресурсов государства.

Распределительная (социальная)

Функции налогов:

Фискальная — формирование и мобилизация финансовых ресурсов государства.

Распределительная (социальная)

Регулирующая:

Стимулирующая подфункция— направлена на поддержку развития тех или иных экономических

Регулирующая:

Стимулирующая подфункция— направлена на поддержку развития тех или иных экономических

Налоговая нагрузка, налоговое бремя:

Определяется

Историческими условиями развития общества

Результатом борьбы политических партий

Уровнем

Налоговая нагрузка, налоговое бремя:

Определяется

Историческими условиями развития общества

Результатом борьбы политических партий

Уровнем

Совершенствование налоговой системы:

1. Сокращение видов и размеров налогов:

- снижение затрат

Совершенствование налоговой системы:

1. Сокращение видов и размеров налогов:

- снижение затрат

Ключевые рыночные стратегии развития организации

Ключевые рыночные стратегии развития организации Занятость и безработица

Занятость и безработица Платежный баланс и валютный курс

Платежный баланс и валютный курс Инфляция и безработица

Инфляция и безработица Die London Stock Exchange

Die London Stock Exchange Частные и общественные блага. Внешние эффекты. Функции государства в экономике

Частные и общественные блага. Внешние эффекты. Функции государства в экономике Міжнародна торгівля, як фактор забезпечення міжнародної конкурентоспроможності національної економіки. (Лекція 4)

Міжнародна торгівля, як фактор забезпечення міжнародної конкурентоспроможності національної економіки. (Лекція 4) Управленческий риск

Управленческий риск Предпринимательство и его организационные формы

Предпринимательство и его организационные формы Презентация Смерч

Презентация Смерч Социальная политика государства. Политика доходов. Экономика домашнего хозяйства, семьи

Социальная политика государства. Политика доходов. Экономика домашнего хозяйства, семьи Мировой экономический кризис 1929-1933 гг. Великая депрессия. Пути выхода

Мировой экономический кризис 1929-1933 гг. Великая депрессия. Пути выхода Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения. Тема 3

Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения. Тема 3 Институциональная экономика

Институциональная экономика Структура производственного потенциала сельхозпредприятий

Структура производственного потенциала сельхозпредприятий Оценка эффективности проекта структурами более высокого уровня

Оценка эффективности проекта структурами более высокого уровня Экономические реформы 1985 – 1991 годов

Экономические реформы 1985 – 1991 годов Макроекономічний огляд

Макроекономічний огляд Competition and its place in international trade

Competition and its place in international trade The development of economic relations between China and Kyrgyzstan. Сurrent status and controversies

The development of economic relations between China and Kyrgyzstan. Сurrent status and controversies Мікроекономiка та макроекономiка. Предмет, методи і принципи мікроекономіки

Мікроекономiка та макроекономiка. Предмет, методи і принципи мікроекономіки Народный бюджет ТОС Черемушки на 20.09.2018 год

Народный бюджет ТОС Черемушки на 20.09.2018 год Производная и её применение в экономике

Производная и её применение в экономике Économie de l’Ukraine, État politique et économique

Économie de l’Ukraine, État politique et économique Рынок капролактама в СНГ

Рынок капролактама в СНГ Організація економічного співробітництва та розвитку

Організація економічного співробітництва та розвитку Экономическая сущность и функции налогов

Экономическая сущность и функции налогов Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы