- Имущество предприятия

Содержание

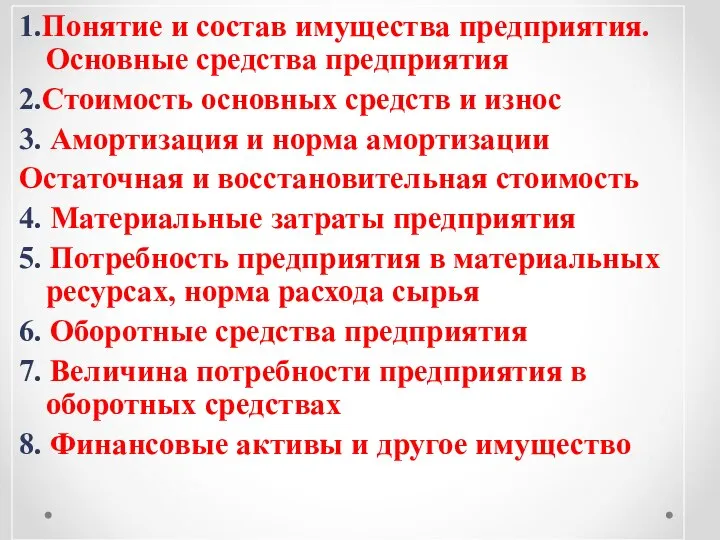

- 2. 1.Понятие и состав имущества предприятия. Основные средства предприятия 2.Стоимость основных средств и износ 3. Амортизация и

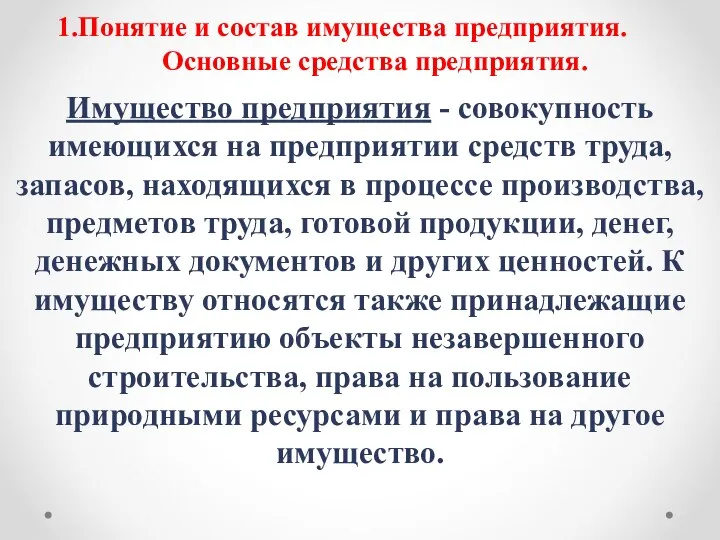

- 3. 1.Понятие и состав имущества предприятия. Основные средства предприятия. Имущество предприятия - совокупность имеющихся на предприятии средств

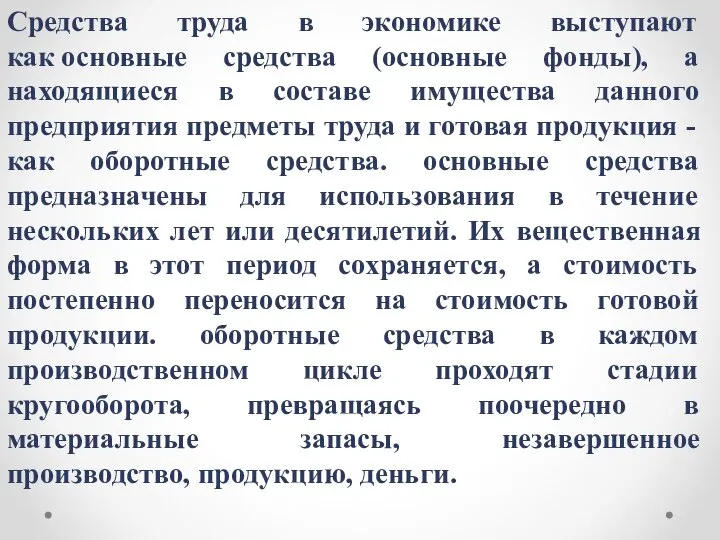

- 4. Средства труда в экономике выступают как основные средства (основные фонды), а находящиеся в составе имущества данного

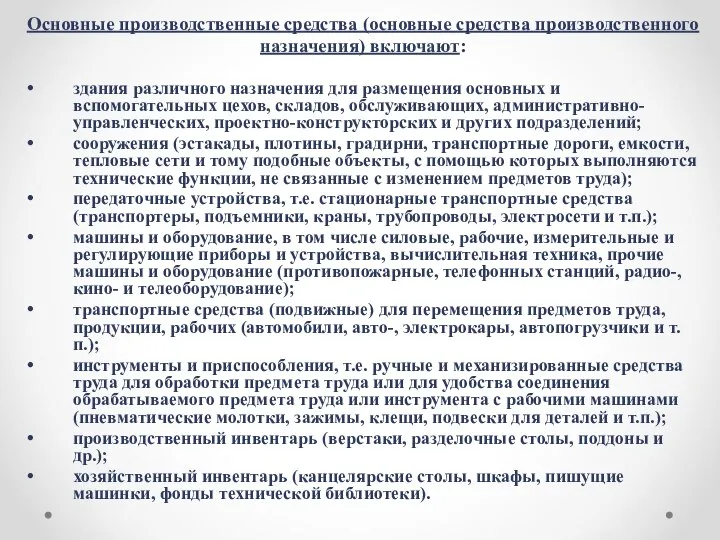

- 5. Основные производственные средства (основные средства производственного назначения) включают: здания различного назначения для размещения основных и вспомогательных

- 6. 2.Стоимость основных средств и износ. Величина основных средств измеряется, во-первых, их количеством и размерами с указанием

- 7. Количество основного оборудования, необходимого предприятию для достижения намеченного объема производства, зависит от производительности этого оборудования и

- 8. Различают физический и моральный износ. Физический износ выражается в утрате объектами их исходных производственно-технических свойств и

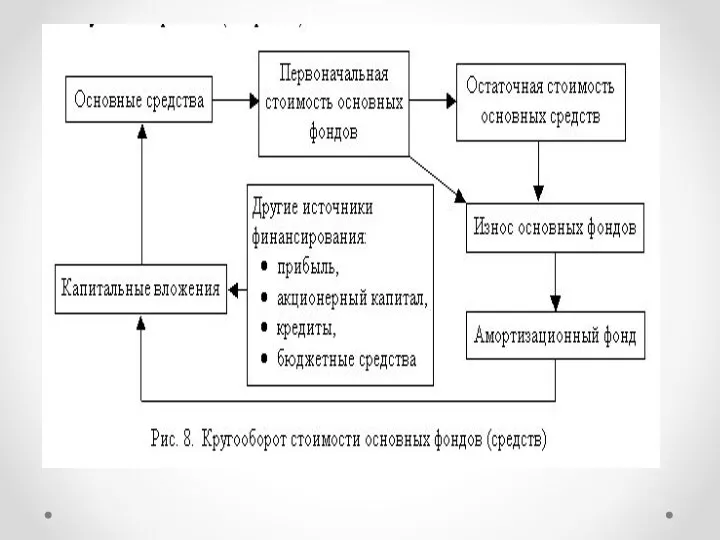

- 10. 3. Амортизация и норма амортизации. Остаточная и восстановительная стоимость В экономике функцию воспроизводства основных средств выполняет

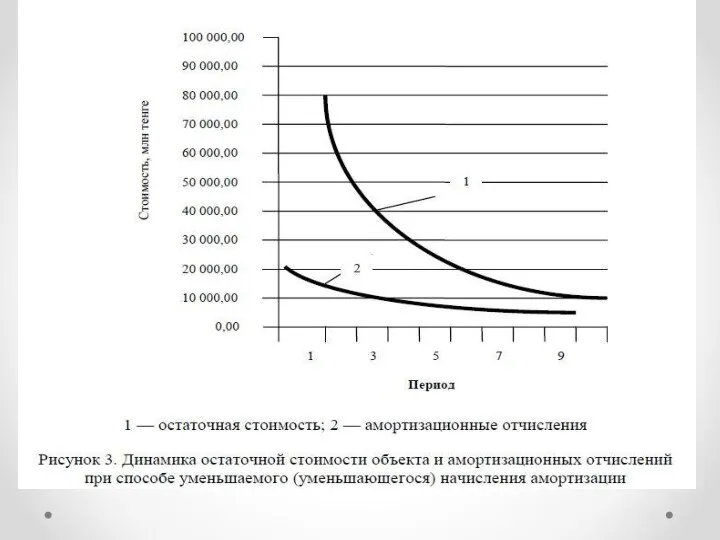

- 11. В связи с быстрым обновлением технологий и моральным износом техники предприятия стремятся уменьшить риск неполного списания

- 12. Нормативные сроки службы основных средств колеблются от 2-3 лет до 40-60 лет и даже до 80-100

- 14. 4. Материальные затраты предприятия Множество (десятки и сотни тысяч наименований) материальных ресурсов в экономике предприятия объединяется

- 15. Топливо - приобретается для использования в технологических процессах, на выработку различных видов энергии (электрической, тепловой, холода),

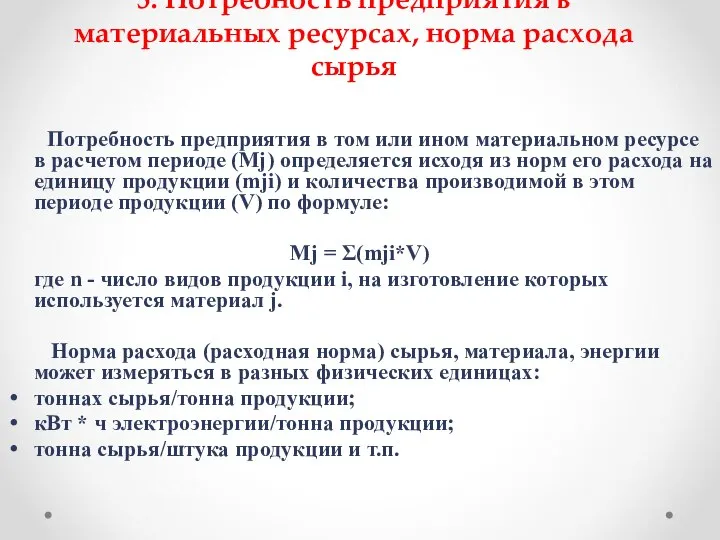

- 17. 5. Потребность предприятия в материальных ресурсах, норма расхода сырья Потребность предприятия в том или ином материальном

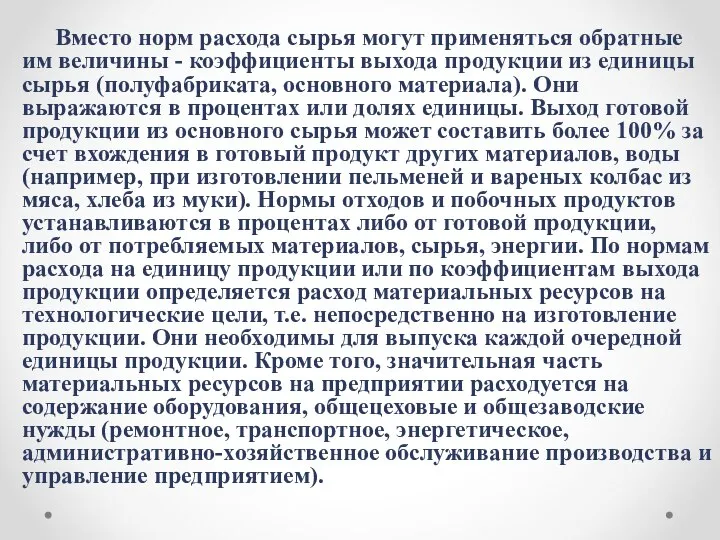

- 18. Вместо норм расхода сырья могут применяться обратные им величины - коэффициенты выхода продукции из единицы сырья

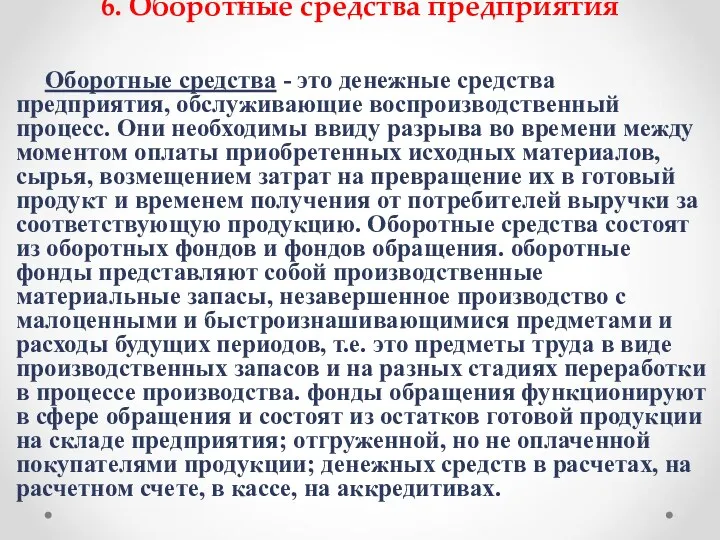

- 19. 6. Оборотные средства предприятия Оборотные средства - это денежные средства предприятия, обслуживающие воспроизводственный процесс. Они необходимы

- 20. Величина производственных запасов, незавершенного производства и некоторых других видов оборотных средств, необходимых предприятию для обеспечения нормального

- 21. Заемные оборотные средства - это часть оборотных средств предприятия, формирующаяся за счет возвратных краткосрочных (до 1

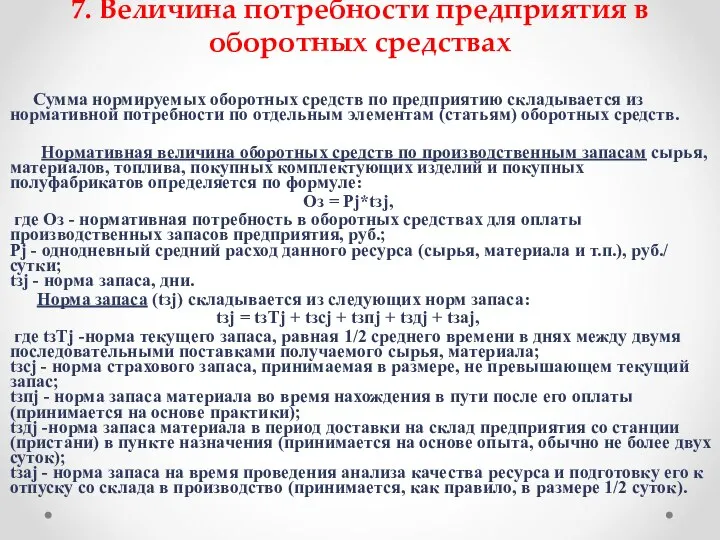

- 23. 7. Величина потребности предприятия в оборотных средствах Сумма нормируемых оборотных средств по предприятию складывается из нормативной

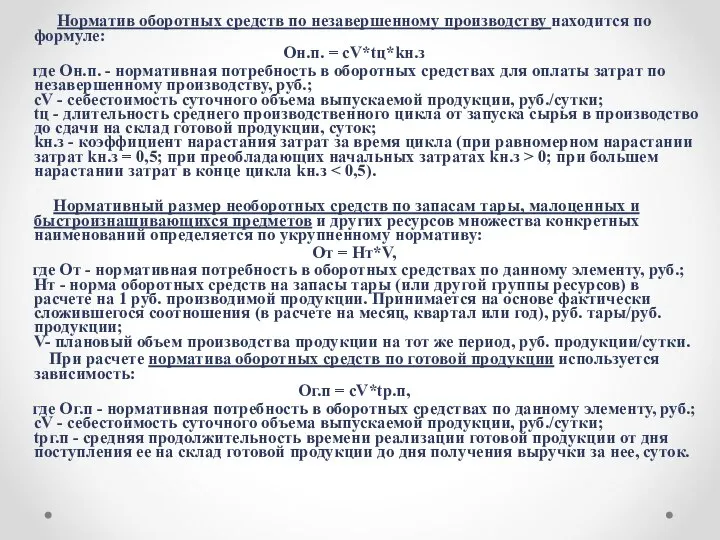

- 24. Норматив оборотных средств по незавершенному производству находится по формуле: Он.п. = сV*tц*kн.з где Он.п. - нормативная

- 25. 8. Финансовые активы и другое имущество Финансовые активы предприятия включают: денежные средства, хранящиеся на счетах в

- 27. Скачать презентацию

1.Понятие и состав имущества предприятия. Основные средства предприятия

2.Стоимость основных средств и

1.Понятие и состав имущества предприятия. Основные средства предприятия

2.Стоимость основных средств и

1.Понятие и состав имущества предприятия. Основные средства предприятия.

Имущество предприятия - совокупность имеющихся

1.Понятие и состав имущества предприятия. Основные средства предприятия.

Имущество предприятия - совокупность имеющихся

Средства труда в экономике выступают как основные средства (основные фонды), а находящиеся

Средства труда в экономике выступают как основные средства (основные фонды), а находящиеся

Основные производственные средства (основные средства производственного

назначения) включают:

здания различного назначения для размещения

Основные производственные средства (основные средства производственного

назначения) включают:

здания различного назначения для размещения

2.Стоимость основных средств и износ.

Величина основных средств измеряется, во-первых, их

2.Стоимость основных средств и износ.

Величина основных средств измеряется, во-первых, их

Количество основного оборудования, необходимого предприятию для достижения намеченного объема производства,

Количество основного оборудования, необходимого предприятию для достижения намеченного объема производства,

Различают физический и моральный износ.

Физический износ выражается в утрате объектами их

Различают физический и моральный износ.

Физический износ выражается в утрате объектами их

3. Амортизация и норма амортизации.

Остаточная и восстановительная стоимость

В экономике функцию

3. Амортизация и норма амортизации.

Остаточная и восстановительная стоимость

В экономике функцию

В связи с быстрым обновлением технологий и моральным износом техники

В связи с быстрым обновлением технологий и моральным износом техники

Нормативные сроки службы основных средств колеблются от 2-3 лет до

Нормативные сроки службы основных средств колеблются от 2-3 лет до

4. Материальные затраты предприятия

Множество (десятки и сотни тысяч наименований) материальных

4. Материальные затраты предприятия

Множество (десятки и сотни тысяч наименований) материальных

Топливо - приобретается для использования в технологических процессах, на выработку различных

Топливо - приобретается для использования в технологических процессах, на выработку различных

5. Потребность предприятия в материальных ресурсах, норма расхода сырья

Потребность предприятия

5. Потребность предприятия в материальных ресурсах, норма расхода сырья

Потребность предприятия

Вместо норм расхода сырья могут применяться обратные им величины -

Вместо норм расхода сырья могут применяться обратные им величины -

6. Оборотные средства предприятия

Оборотные средства - это денежные средства предприятия, обслуживающие

6. Оборотные средства предприятия

Оборотные средства - это денежные средства предприятия, обслуживающие

Величина производственных запасов, незавершенного производства и некоторых других видов оборотных

Величина производственных запасов, незавершенного производства и некоторых других видов оборотных

Заемные оборотные средства - это часть оборотных средств предприятия, формирующаяся за

Заемные оборотные средства - это часть оборотных средств предприятия, формирующаяся за

7. Величина потребности предприятия в оборотных средствах

Сумма нормируемых оборотных средств

7. Величина потребности предприятия в оборотных средствах

Сумма нормируемых оборотных средств

Норматив оборотных средств по незавершенному производству находится по формуле:

Он.п. = сV*tц*kн.з

Норматив оборотных средств по незавершенному производству находится по формуле:

Он.п. = сV*tц*kн.з

8. Финансовые активы и другое имущество

Финансовые активы предприятия включают:

денежные средства,

8. Финансовые активы и другое имущество

Финансовые активы предприятия включают:

денежные средства,

Классическая модель экономики

Классическая модель экономики Основные положения теории риска. Основы эргономики

Основные положения теории риска. Основы эргономики Потребности, блага, экономический выбор

Потребности, блага, экономический выбор Модели макроравновесной динамики

Модели макроравновесной динамики Разработка рекламно-информационного сайта и базы данных для мебельной компании

Разработка рекламно-информационного сайта и базы данных для мебельной компании Экономический факультет

Экономический факультет Звіт з практики Економіка підприємства

Звіт з практики Економіка підприємства Контрактные отношения

Контрактные отношения Планирование работы подвижного состава. Качественные показатели использования вагонов

Планирование работы подвижного состава. Качественные показатели использования вагонов Фирма в экономической теории. Цели фирмы

Фирма в экономической теории. Цели фирмы Анализ тенденции рынка

Анализ тенденции рынка Корпорация развития Саратовской области

Корпорация развития Саратовской области Презентация Реформы Петра 1

Презентация Реформы Петра 1 Понятие отрасли и вида экономической деятельности. Строительство.. Инвестиционно - строительная деятельность

Понятие отрасли и вида экономической деятельности. Строительство.. Инвестиционно - строительная деятельность Роль государства в экономике

Роль государства в экономике Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Счета доходов

Счета доходов «Мәңгілік ел» жалпыұлттық идеясының құндылықтары

«Мәңгілік ел» жалпыұлттық идеясының құндылықтары Made in China 2025: промежуточные результаты и перспективы реализации

Made in China 2025: промежуточные результаты и перспективы реализации Земля как средство производства

Земля как средство производства Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4)

Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4) Глобальные проблемы человечества

Глобальные проблемы человечества Презентация Таможенная политика и таможенная система советского государства 60-90 гг.

Презентация Таможенная политика и таможенная система советского государства 60-90 гг. Права собственности как «правила игры» в хозяйственных системах

Права собственности как «правила игры» в хозяйственных системах Инфляция и её виды

Инфляция и её виды Модель антикризисного менеджера и антикризисной службы. (Тема 5)

Модель антикризисного менеджера и антикризисной службы. (Тема 5) Анализ вакантных рабочих мест, заявленных работодателями в органы службы занятости населения Югры в январе 2019 года

Анализ вакантных рабочих мест, заявленных работодателями в органы службы занятости населения Югры в январе 2019 года Экономика. Повторение

Экономика. Повторение