- Издержки производства

Содержание

- 2. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК явные; неявные; постоянные; переменные; валовые.

- 3. ЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Определяются суммой

- 4. НЕЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица),

- 5. БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК Для бухгалтера существует принципиальное различие между покупными и не покупными (собственными)

- 6. ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ !!! Необходимо помнить, что деление на постоянные и переменные издержки

- 7. ПОСТОЯННЫЕ ИЗДЕРЖКИ FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции.

- 8. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. К

- 9. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ Начиная с нуля, по мере роста производства они растут очень быстро. Затем, при дальнейшем

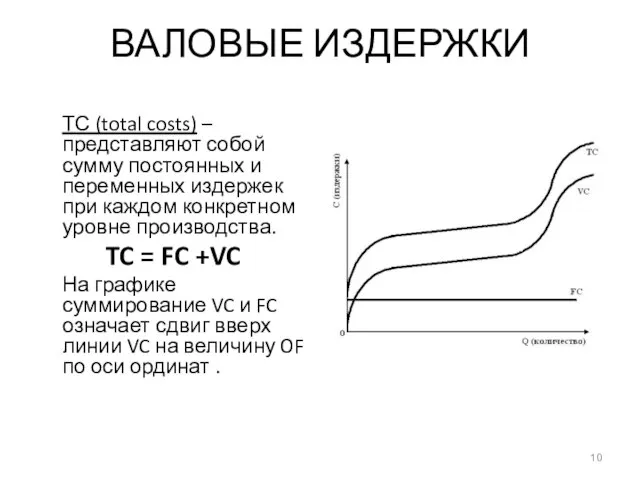

- 10. ВАЛОВЫЕ ИЗДЕРЖКИ ТС (total costs) – представляют собой сумму постоянных и переменных издержек при каждом конкретном

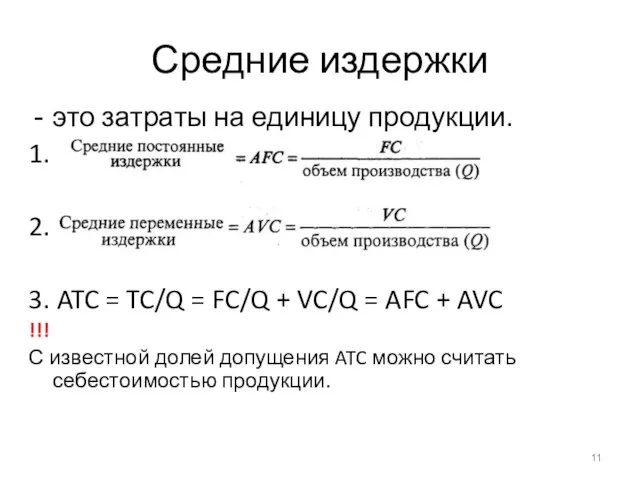

- 11. Средние издержки это затраты на единицу продукции. 1. 2. 3. ATC = TC/Q = FC/Q +

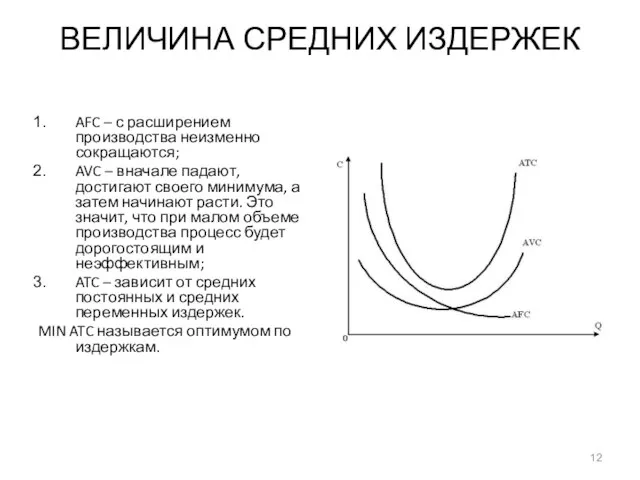

- 12. ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК AFC – с расширением производства неизменно сокращаются; AVC – вначале падают, достигают своего

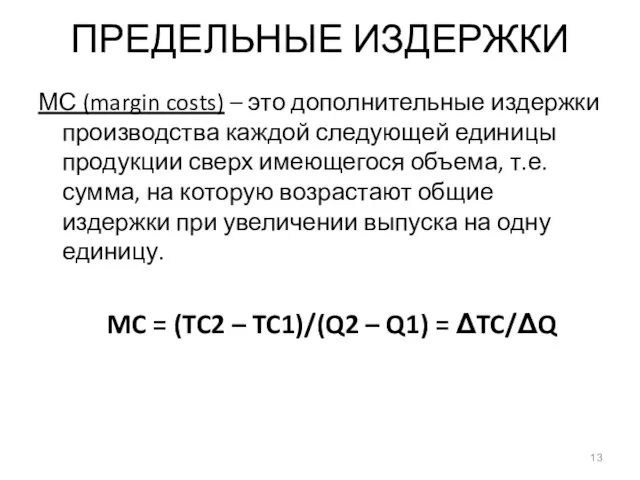

- 13. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ МС (margin costs) – это дополнительные издержки производства каждой следующей единицы продукции сверх имеющегося

- 16. СООТНОШЕНИЕ MC И ATC Кривая предельных издержек зависит только от размера переменных издержек. Кривая средних валовых

- 17. СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ Пока предельные издержки ниже уровня рыночной цены, производство прибыльно. Когда

- 18. ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА Фирма будет расширять объем производства до тех пор, пока каждая дополнительно произведенная единица

- 19. ПРИБЫЛЬ И ЕЕ ФУНКЦИИ превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами

- 20. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками. Доход – Явные

- 22. Скачать презентацию

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства

ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства

НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности

НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности

БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными

БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными

ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на

ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на

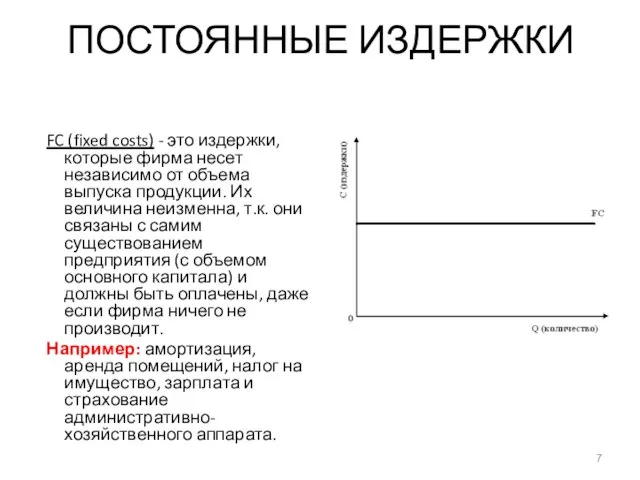

ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо

ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально

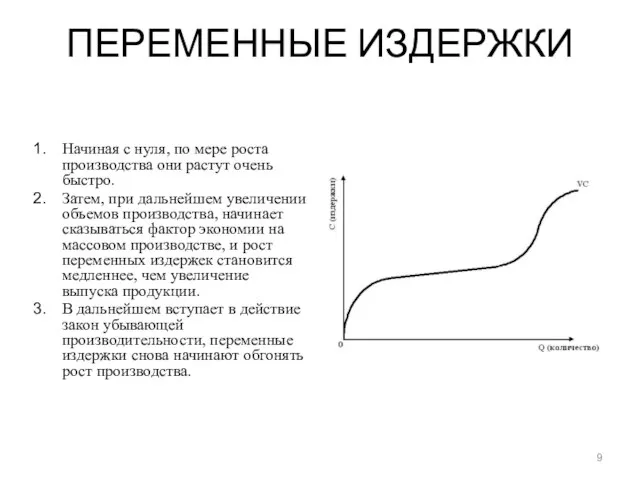

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень

ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) – представляют собой сумму постоянных и переменных

ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) – представляют собой сумму постоянных и переменных

Средние издержки

это затраты на единицу продукции.

1.

2.

3. ATC = TC/Q = FC/Q

Средние издержки

это затраты на единицу продукции.

1.

2.

3. ATC = TC/Q = FC/Q

ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК

AFC – с расширением производства неизменно сокращаются;

AVC – вначале

ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК

AFC – с расширением производства неизменно сокращаются;

AVC – вначале

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительные издержки производства каждой следующей

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительные издержки производства каждой следующей

СООТНОШЕНИЕ MC И ATC

Кривая предельных издержек зависит только от размера переменных

СООТНОШЕНИЕ MC И ATC

Кривая предельных издержек зависит только от размера переменных

СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ

Пока предельные издержки ниже уровня

СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ

Пока предельные издержки ниже уровня

ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства до тех пор, пока

ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства до тех пор, пока

ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг)

ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг)

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными)

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными)

«Конкурентные» критериальные показатели государственных, муниципальных и ведомственных целевых программ

«Конкурентные» критериальные показатели государственных, муниципальных и ведомственных целевых программ Экономическое и социально-политическое развитие России в начале XX века

Экономическое и социально-политическое развитие России в начале XX века Сравнение требований технических регламентов

Сравнение требований технических регламентов Буржуазная демократия как форма диктатуры буржуазии

Буржуазная демократия как форма диктатуры буржуазии Самоопределение на рынке труда профессионально подготовленной молодежи: добровольный или вынужденный выбор

Самоопределение на рынке труда профессионально подготовленной молодежи: добровольный или вынужденный выбор Ущерб от чрезвычайных ситуаций

Ущерб от чрезвычайных ситуаций Рыночные отношения в экономике

Рыночные отношения в экономике Введение в экономику

Введение в экономику Отчет о результатах деятельности мэра города и мэрии города за 2012 – 2016 годы

Отчет о результатах деятельности мэра города и мэрии города за 2012 – 2016 годы Презентация____

Презентация____ Безработица

Безработица Роль государства в экономике

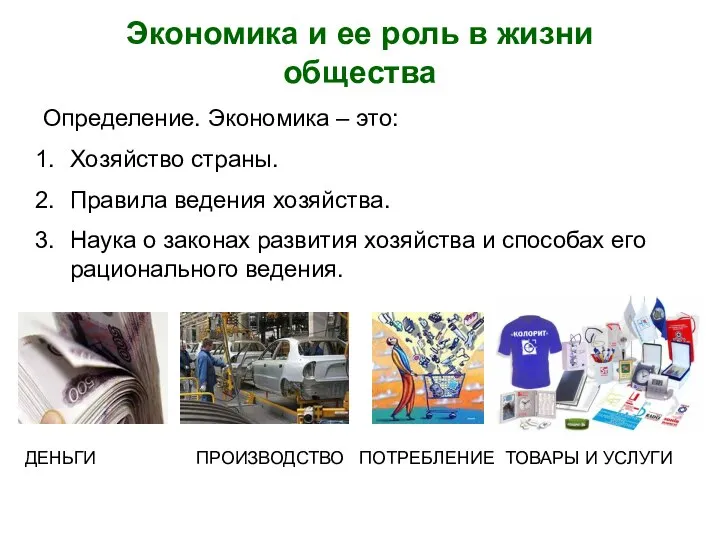

Роль государства в экономике Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества XVIII столетие-начало новой эры в истории России.

XVIII столетие-начало новой эры в истории России. Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства

Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства Анализ эффективности инновационной деятельности предприятия

Анализ эффективности инновационной деятельности предприятия Неоинституционализм

Неоинституционализм Региональное управление и территориальное планирование, как научная дисциплина

Региональное управление и территориальное планирование, как научная дисциплина Как наука изменила жизнь людей в современном мире

Как наука изменила жизнь людей в современном мире Политика регулирования доходов

Политика регулирования доходов Научно-технический прогресс

Научно-технический прогресс Понятие трудовых ресурсов. Тема 2

Понятие трудовых ресурсов. Тема 2 Презентация Защита прав лиц, в отношений которых ведется производство о применении принудительных мер медицинского характера

Презентация Защита прав лиц, в отношений которых ведется производство о применении принудительных мер медицинского характера Економічні функції держави та економічна політика. Міжнародна економіка

Економічні функції держави та економічна політика. Міжнародна економіка Проблемы федерального информационного права Я.Д. Чуева (группа Ю104)

Проблемы федерального информационного права Я.Д. Чуева (группа Ю104) Цена товара

Цена товара Экономический подход к анализу права

Экономический подход к анализу права Экономическая Социология. Лекция 1

Экономическая Социология. Лекция 1