- Издержки производства, доходы предприятия

Содержание

- 2. Издержки и прибыль фирмы Основные вопросы: 1. Бухгалтерская концепция. 2. Издержки упущенных возможностей. 3. Современная классификация

- 3. Издержки производства – затраты на приобретение производственных факторов (основного и оборотного капитала) Под явными издержками (иногда

- 4. Бухгалтерская концепция определения издержек производства

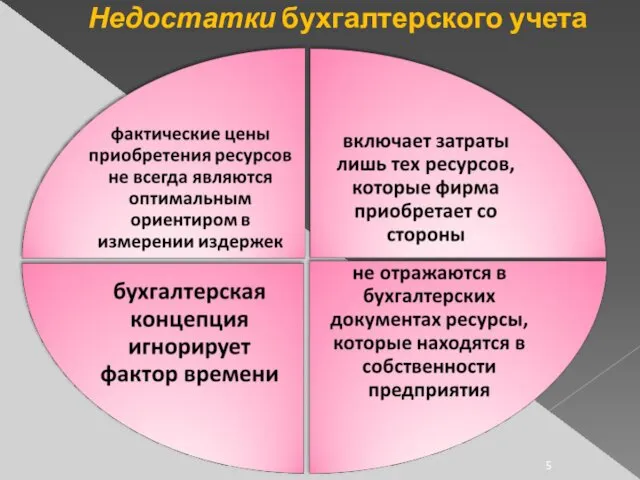

- 5. Недостатки бухгалтерского учета

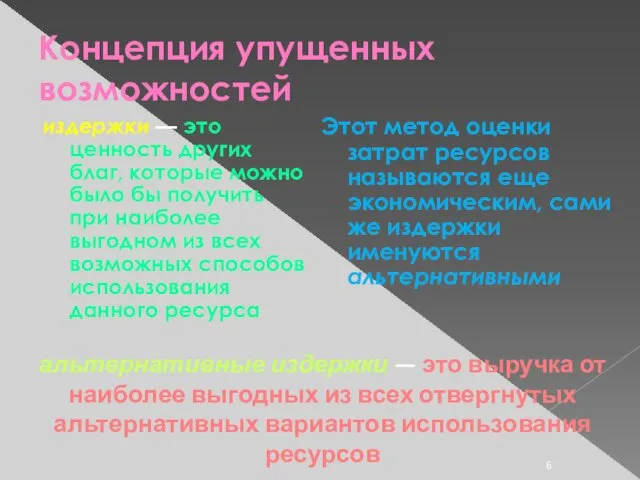

- 6. Концепция упущенных возможностей издержки — это ценность других благ, которые можно было бы получить при наиболее

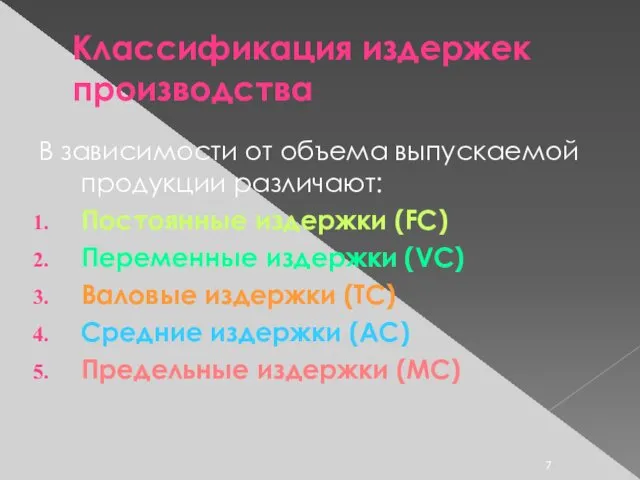

- 7. Классификация издержек производства В зависимости от объема выпускаемой продукции различают: Постоянные издержки (FC) Переменные издержки (VC)

- 8. Постоянные издержки это расходы предпринимателя, которые не зависят от объема выпускаемой продукции. К ним относят расходы

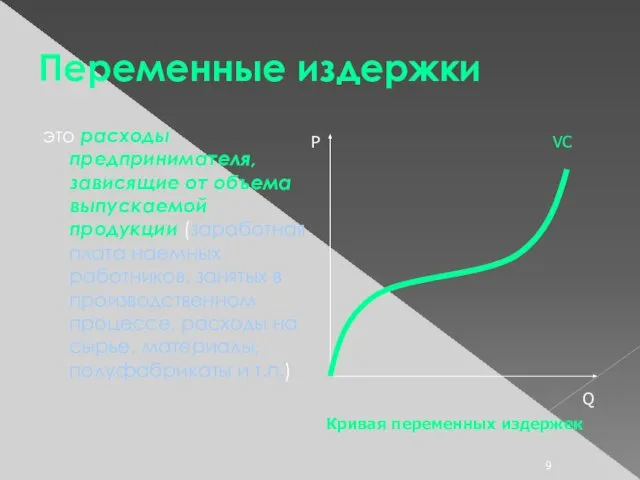

- 9. Переменные издержки это расходы предпринимателя, зависящие от объема выпускаемой продукции (заработная плата наемных работников, занятых в

- 10. Валовые издержки это сумма всех затрат на производство (сумма постоянных и переменных издержек) TС = FС

- 11. Средние издержки это величина издержек на единицу продукта TC AC = ---- Q Р Q AC

- 12. Предельные издержки это дополнительные расходы, связанные с выпуском дополнительной единицы продукции MC = TCn+1 - TCn

- 13. Валовой доход (выручка) – это средства, которые получило предприятие вследствие реализации готовых товаров и (или) услуг

- 14. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль

- 15. Нормальная прибыль (конкурентная прибыль) — это уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара,

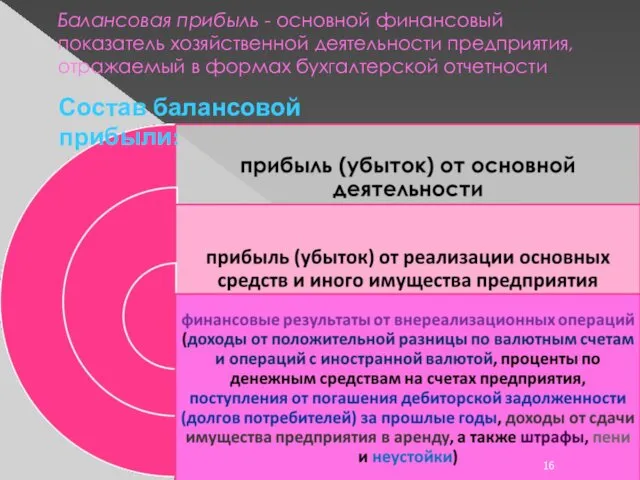

- 16. Балансовая прибыль - основной финансовый показатель хозяйственной деятельности предприятия, отражаемый в формах бухгалтерской отчетности Состав балансовой

- 17. Виды прибыли прибыль, облагаемая налогом (или налогооблагаемая прибыль) – для целей налогообложения маржинальная прибыль (валовая прибыль,

- 18. Формула прибыли Прибыль = Выручка – Общие затраты = (Цена • Кол-во) – (Переменные затраты на

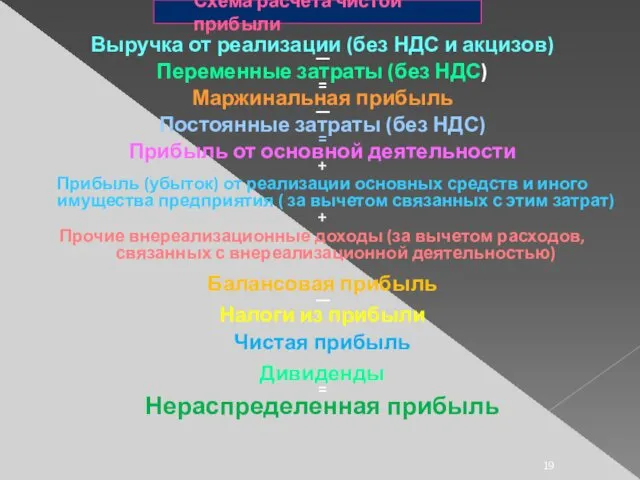

- 19. Схема расчета чистой прибыли Выручка от реализации (без НДС и акцизов) — Переменные затраты (без НДС)

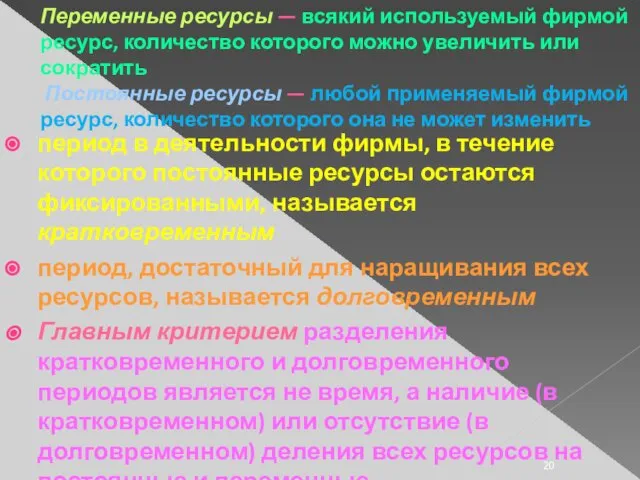

- 20. Переменные ресурсы — всякий используемый фирмой ресурс, количество которого можно увеличить или сократить Постоянные ресурсы —

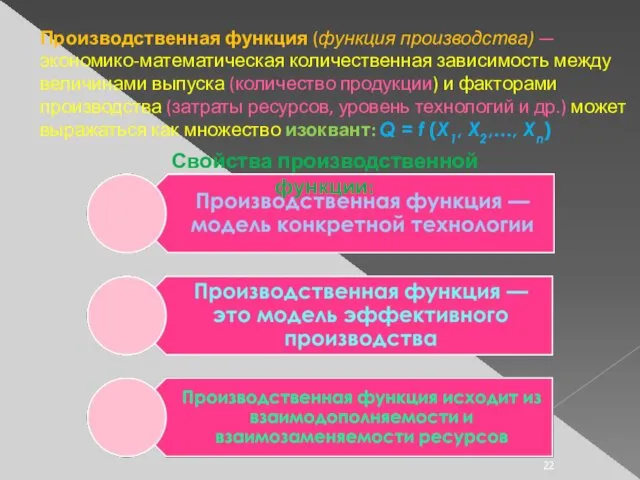

- 22. Производственная функция (функция производства) — экономико-математическая количественная зависимость между величинами выпуска (количество продукции) и факторами производства

- 24. Скачать презентацию

Издержки и прибыль фирмы

Основные вопросы:

1. Бухгалтерская концепция.

2. Издержки упущенных возможностей.

3.

Издержки и прибыль фирмы

Основные вопросы:

1. Бухгалтерская концепция.

2. Издержки упущенных возможностей.

3.

Издержки производства –

затраты на приобретение производственных факторов (основного и оборотного

Издержки производства – затраты на приобретение производственных факторов (основного и оборотного

Бухгалтерская концепция определения издержек производства

Бухгалтерская концепция определения издержек производства

Недостатки бухгалтерского учета

Недостатки бухгалтерского учета

Концепция упущенных возможностей

издержки — это ценность других благ, которые можно было

Концепция упущенных возможностей

издержки — это ценность других благ, которые можно было

Классификация издержек производства

В зависимости от объема выпускаемой продукции различают:

Постоянные издержки (FC)

Переменные

Классификация издержек производства

В зависимости от объема выпускаемой продукции различают:

Постоянные издержки (FC)

Переменные

Постоянные издержки

это расходы предпринимателя, которые не зависят от объема выпускаемой

Постоянные издержки

это расходы предпринимателя, которые не зависят от объема выпускаемой

Переменные издержки

это расходы предпринимателя, зависящие от объема выпускаемой продукции (заработная плата

Переменные издержки

это расходы предпринимателя, зависящие от объема выпускаемой продукции (заработная плата

Валовые издержки

это сумма всех затрат на производство (сумма постоянных и переменных

Валовые издержки

это сумма всех затрат на производство (сумма постоянных и переменных

Средние издержки

это величина издержек на единицу продукта

TC

AC = ----

Средние издержки

это величина издержек на единицу продукта

TC

AC = ----

Предельные издержки

это дополнительные расходы, связанные с выпуском дополнительной единицы продукции

MC

Предельные издержки

это дополнительные расходы, связанные с выпуском дополнительной единицы продукции

MC

Валовой доход (выручка) – это средства, которые получило предприятие вследствие реализации

Валовой доход (выручка) – это средства, которые получило предприятие вследствие реализации

Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и

Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и

Нормальная прибыль (конкурентная прибыль) — это уровень прибыли, достаточный для поддержания

Нормальная прибыль (конкурентная прибыль) — это уровень прибыли, достаточный для поддержания

Балансовая прибыль - основной финансовый показатель хозяйственной деятельности предприятия, отражаемый в

Балансовая прибыль - основной финансовый показатель хозяйственной деятельности предприятия, отражаемый в

Виды прибыли

прибыль, облагаемая налогом (или налогооблагаемая прибыль) – для целей налогообложения

маржинальная

Виды прибыли

прибыль, облагаемая налогом (или налогооблагаемая прибыль) – для целей налогообложения

маржинальная

Формула прибыли

Прибыль = Выручка – Общие затраты = (Цена • Кол-во)

Формула прибыли

Прибыль = Выручка – Общие затраты = (Цена • Кол-во)

Схема расчета чистой прибыли

Выручка от реализации (без НДС и акцизов)

—

Переменные затраты

Схема расчета чистой прибыли

Выручка от реализации (без НДС и акцизов)

—

Переменные затраты

Переменные ресурсы — всякий используемый фирмой ресурс, количество которого можно увеличить

Переменные ресурсы — всякий используемый фирмой ресурс, количество которого можно увеличить

Производственная функция (функция производства) — экономико-математическая количественная зависимость между величинами выпуска (количество

Производственная функция (функция производства) — экономико-математическая количественная зависимость между величинами выпуска (количество

Бюджет страны и бюджетно-налоговая политика. (Тема 7)

Бюджет страны и бюджетно-налоговая политика. (Тема 7) Экономические реформы 1985 – 1991 годов

Экономические реформы 1985 – 1991 годов Определение эффективности инвестиций проекта

Определение эффективности инвестиций проекта Engineering economics

Engineering economics Світовий ринок

Світовий ринок Теории пространственного размещения и ядрообразовния

Теории пространственного размещения и ядрообразовния Роль налогообложения в формировании доходов государства

Роль налогообложения в формировании доходов государства Экономические оценки ущерба (вреда) от антропогенного воздействия на природную среду

Экономические оценки ущерба (вреда) от антропогенного воздействия на природную среду Производство молочных продуктов в Республике Беларусь

Производство молочных продуктов в Республике Беларусь Сообственность и ее роль в системе экономических отношений

Сообственность и ее роль в системе экономических отношений Elastyczność popytu i podaży

Elastyczność popytu i podaży Общественные блага и принципы их классификации

Общественные блага и принципы их классификации Мировое хозяйство

Мировое хозяйство Глобалізація в економіці

Глобалізація в економіці Закон спроса. Закон предложения

Закон спроса. Закон предложения Хозяйство Поволжья

Хозяйство Поволжья Эффект замещения. Эффект дохода

Эффект замещения. Эффект дохода Spieltheorie und Wettbewerbsstrategie

Spieltheorie und Wettbewerbsstrategie Енергозбереження. Заощадження електроенергії, тепла, води і газу

Енергозбереження. Заощадження електроенергії, тепла, води і газу Совокупный спрос и его структура

Совокупный спрос и его структура Источники международного экономического права

Источники международного экономического права Management of bulls for reproductive and economic success

Management of bulls for reproductive and economic success Рынок несовершенной конкуренции (Монопольная власть на рынке). Ценовая дискриминация первой, второй и третьей степеней

Рынок несовершенной конкуренции (Монопольная власть на рынке). Ценовая дискриминация первой, второй и третьей степеней Экономический механизм функционирования предприятия. Издержки обращения

Экономический механизм функционирования предприятия. Издержки обращения Хозяйство и его структура

Хозяйство и его структура Обеспечение операционной деятельности производственной мощностью

Обеспечение операционной деятельности производственной мощностью Экономическая политика большевиков в годы гражданской войны (1918 -1921 гг)

Экономическая политика большевиков в годы гражданской войны (1918 -1921 гг) Предложение на рынке с совершенной конкуренцией

Предложение на рынке с совершенной конкуренцией