- Бюджет страны и бюджетно-налоговая политика. (Тема 7)

Содержание

- 2. Бюджет – это форма образования и расходования денежных средств для обеспечения функций органов государственной власти и

- 3. Величина консолидированного бюджета и особенно его доля в ВВП представляют собой важнейшие показатели, характеризующие степень вмешательства

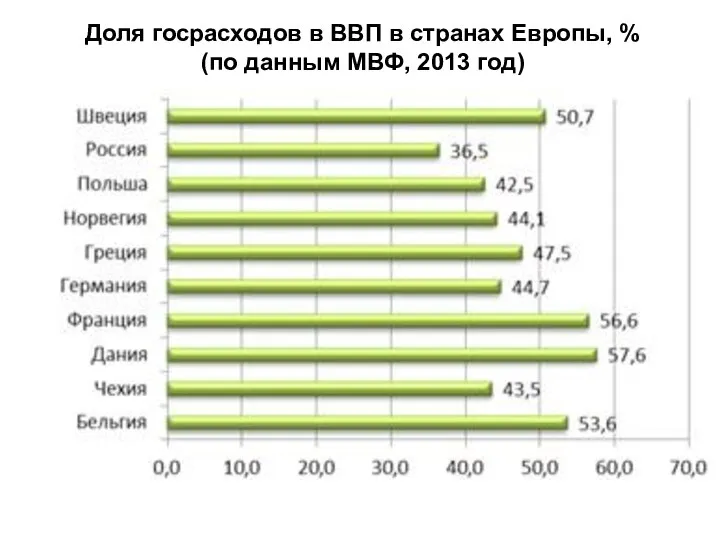

- 5. Доля госрасходов в ВВП в странах Европы, % (по данным МВФ, 2013 год)

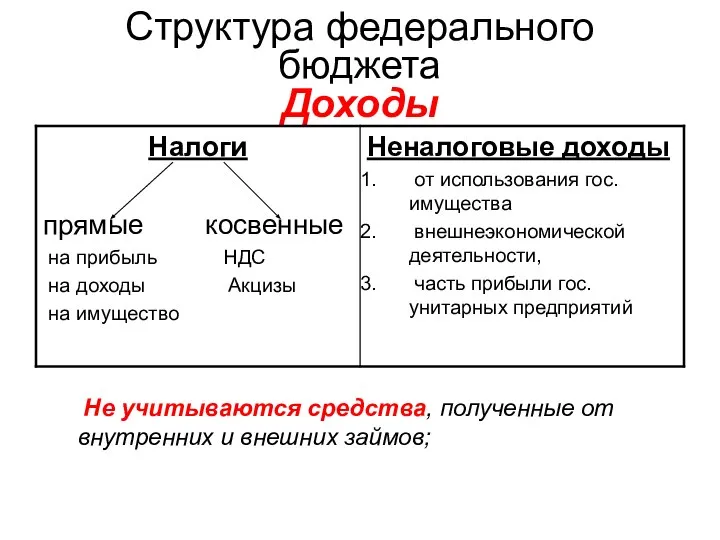

- 6. Структура федерального бюджета Доходы Не учитываются средства, полученные от внутренних и внешних займов;

- 8. Структура доходов федерального бюджета РФ в 2013,2014 гг.

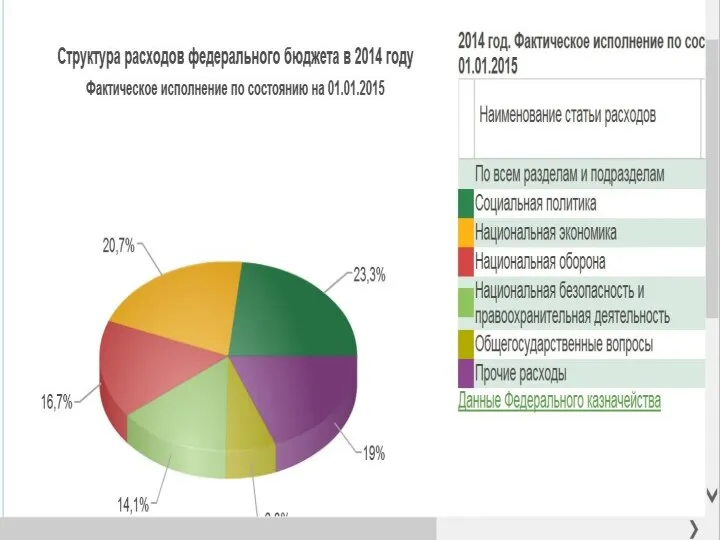

- 9. Расходы Затраты на социальные нужды: здравоохранение, образование, культуру, социальные пособия, субсидии местным бюджетам на эти цели

- 10. Расходы госбюджета (как и региональных бюджетов) делятся на две основные части: - непроцентные расходы; - расходы

- 14. Дефицит бюджета и государственный долг. Превышение государственных расходов над доходами образует дефицит государственного бюджета. В противном

- 15. Дефициты (профициты) федерального бюджета России 0.5 1.6 0.5

- 17. Способы покрытия дефицита бюджета: Выпуск дополнительных денег в обращение (чреват инфляцией) Долговое финансирование (действует «эффект вытеснения»:

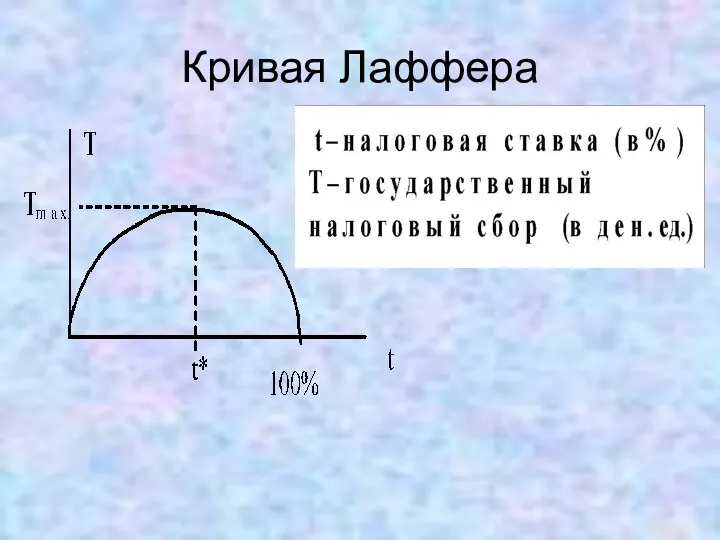

- 18. Кривая Лаффера

- 19. ФОНД НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ РЕЗЕРВНЫЙ ФОНД

- 20. Государственный долг Общий объем кредитов невозвращенных правительством Центральному банку страны, непогашенных государственных облигаций, кредитов иностранных государств.

- 21. Внешний долг Российской Федерации (млн. долл. США)

- 22. Бюджетно-налоговая (фискальная) политика государства

- 23. Бюджетно-налоговая политика представляет собой меры правительства по изменению государственных расходов и налогов, направленные на : сглаживание

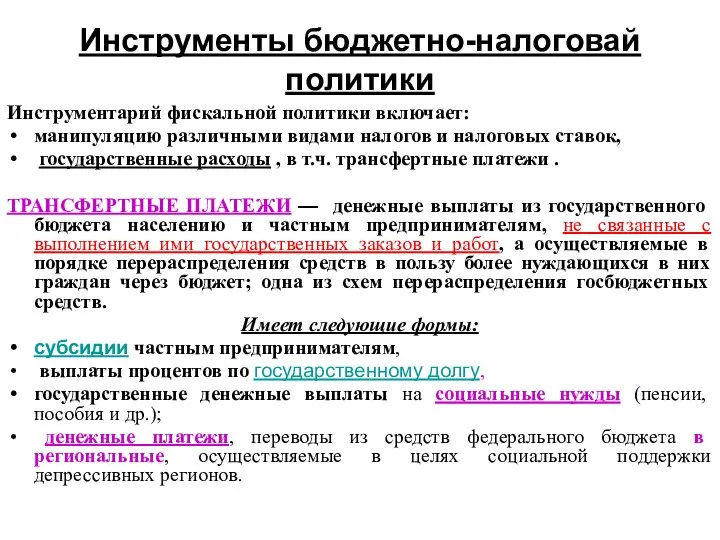

- 24. Инструменты бюджетно-налоговай политики Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, государственные расходы

- 25. Различают два вида фискальной политики государства: дискреционную и недискреционную Дискреционная фискальная политика представляет собой сознательное манипулирование

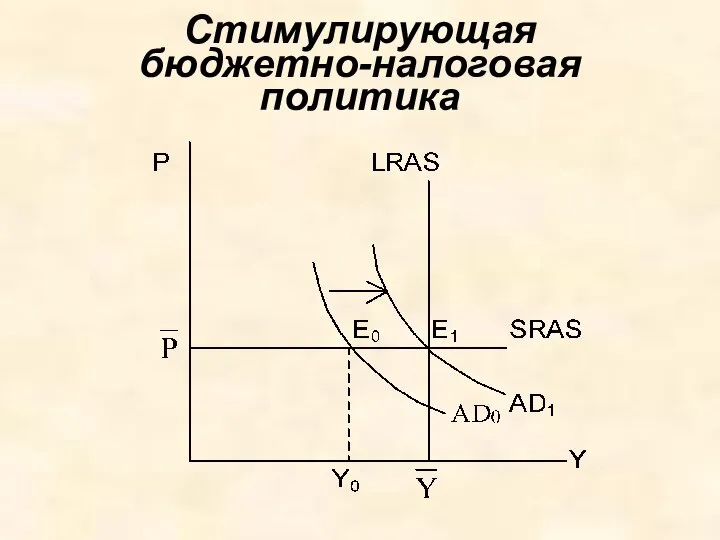

- 26. Стимулирующая бюджетно-налоговая политика

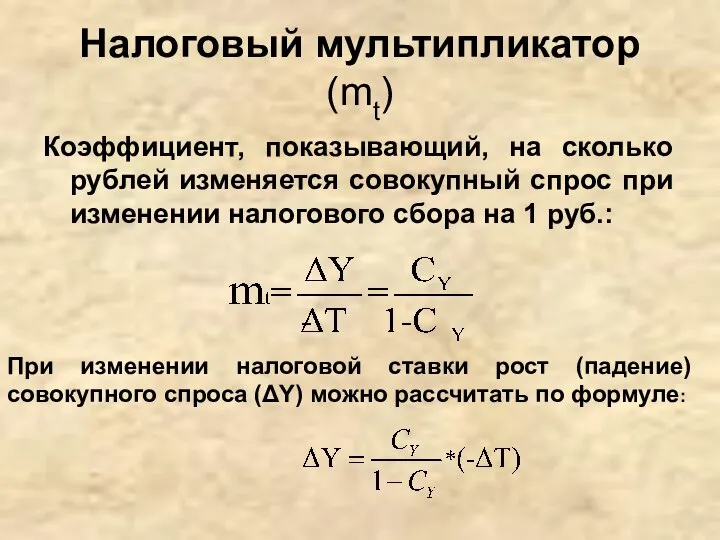

- 27. Налоговый мультипликатор (mt) Коэффициент, показывающий, на сколько рублей изменяется совокупный спрос при изменении налогового сбора на

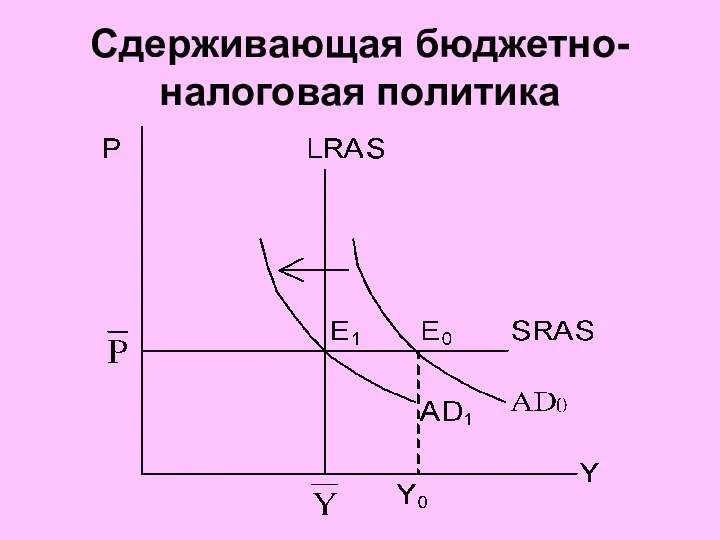

- 28. Сдерживающая бюджетно-налоговая политика

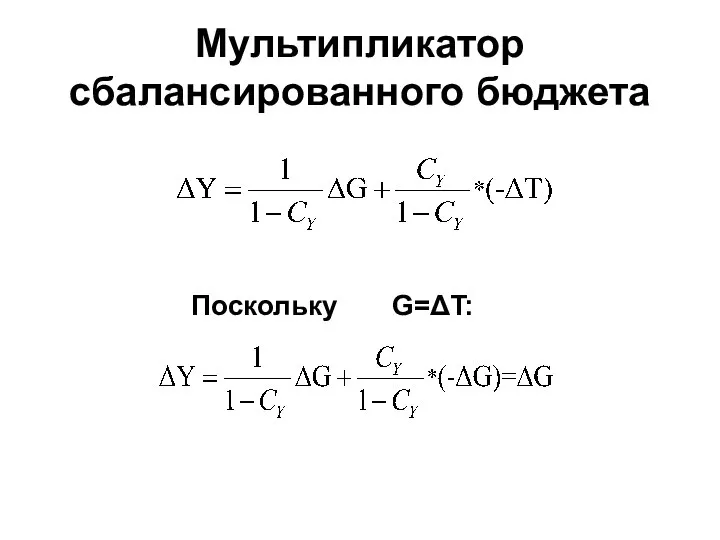

- 29. Мультипликатор сбалансированного бюджета Поскольку G=ΔT:

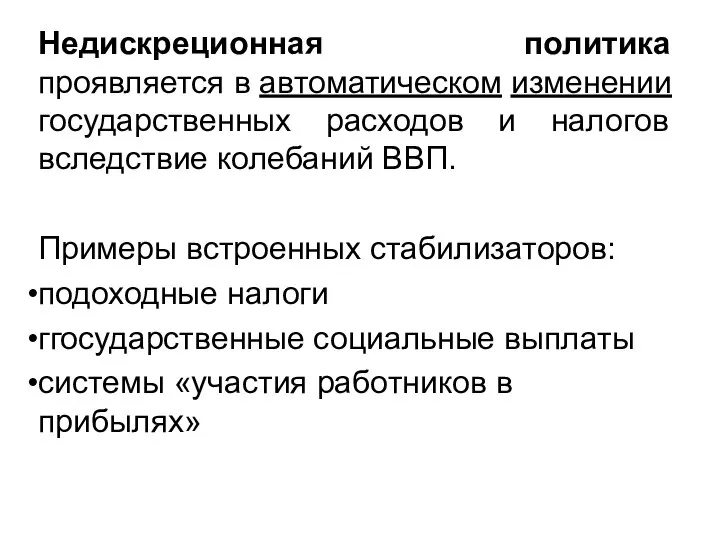

- 30. Недискреционная политика проявляется в автоматическом изменении государственных расходов и налогов вследствие колебаний ВВП. Примеры встроенных стабилизаторов:

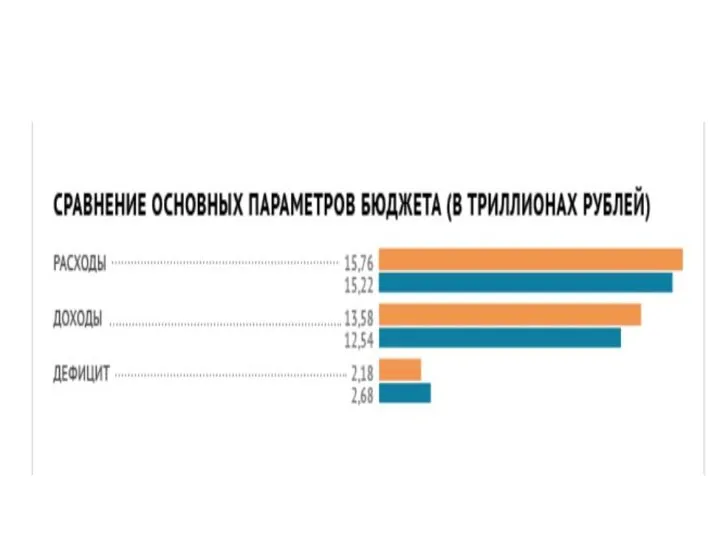

- 31. Основные параметры бюджетной системы Российской Федерации млрд. рублей

- 33. Скачать презентацию

Бюджет – это форма образования и расходования денежных средств для обеспечения

Величина консолидированного бюджета и особенно его доля в ВВП представляют собой

Величина консолидированного бюджета и особенно его доля в ВВП представляют собой

Доля госрасходов в ВВП в странах Европы, %

(по данным МВФ, 2013 год)

Доля госрасходов в ВВП в странах Европы, %

(по данным МВФ, 2013 год)

Структура федерального бюджета

Доходы

Не учитываются средства, полученные от

внутренних и внешних займов;

Структура федерального бюджета

Доходы

Не учитываются средства, полученные от

внутренних и внешних займов;

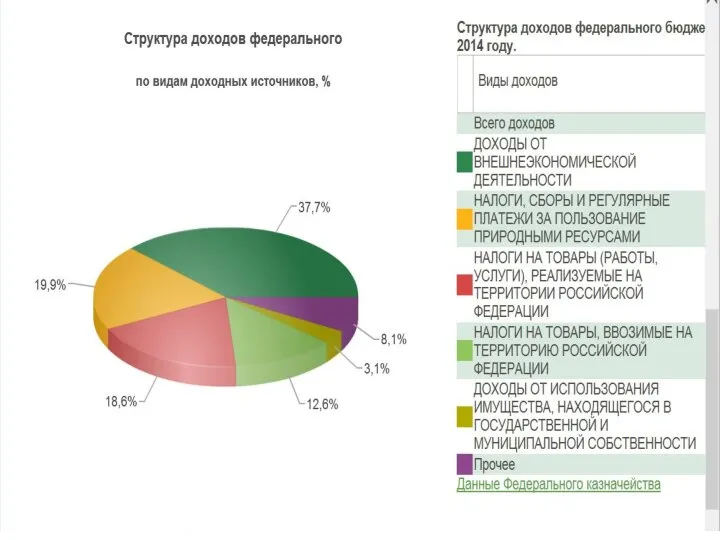

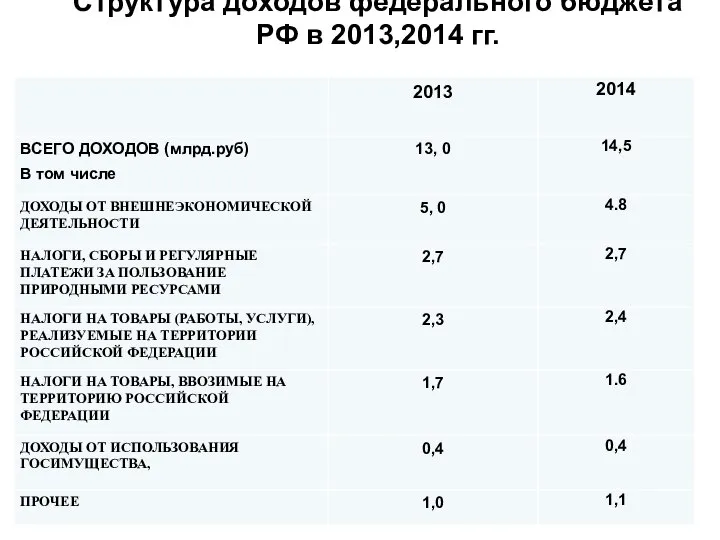

Структура доходов федерального бюджета

РФ в 2013,2014 гг.

Структура доходов федерального бюджета

РФ в 2013,2014 гг.

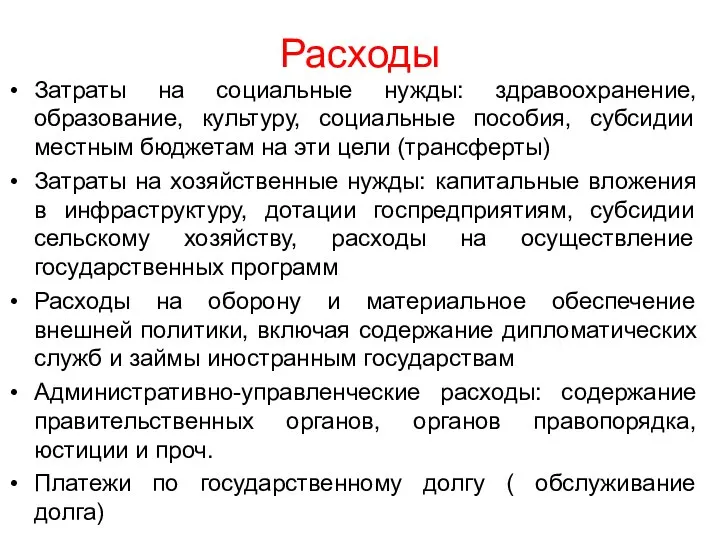

Расходы

Затраты на социальные нужды: здравоохранение, образование, культуру, социальные пособия, субсидии местным

Расходы

Затраты на социальные нужды: здравоохранение, образование, культуру, социальные пособия, субсидии местным

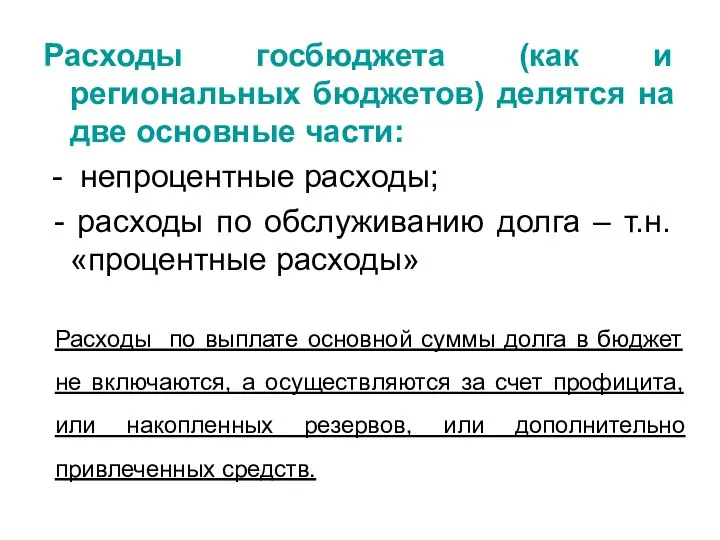

Расходы госбюджета (как и региональных бюджетов) делятся на две основные части:

Расходы госбюджета (как и региональных бюджетов) делятся на две основные части:

Дефицит бюджета и государственный долг.

Превышение государственных расходов над доходами образует дефицит

Дефицит бюджета и государственный долг.

Превышение государственных расходов над доходами образует дефицит

Дефициты (профициты) федерального бюджета России

0.5

1.6

0.5

Дефициты (профициты) федерального бюджета России

0.5

1.6

0.5

Способы покрытия дефицита бюджета:

Выпуск дополнительных денег в обращение (чреват инфляцией)

Долговое финансирование

Способы покрытия дефицита бюджета:

Выпуск дополнительных денег в обращение (чреват инфляцией)

Долговое финансирование

Кривая Лаффера

Кривая Лаффера

ФОНД НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ

РЕЗЕРВНЫЙ ФОНД

ФОНД НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ

РЕЗЕРВНЫЙ ФОНД

Государственный долг

Общий объем кредитов невозвращенных правительством Центральному банку страны, непогашенных государственных

Государственный долг

Общий объем кредитов невозвращенных правительством Центральному банку страны, непогашенных государственных

Внешний долг Российской Федерации

(млн. долл. США)

Внешний долг Российской Федерации

(млн. долл. США)

Бюджетно-налоговая

(фискальная)

политика государства

Бюджетно-налоговая

(фискальная)

политика государства

Бюджетно-налоговая политика представляет собой меры правительства по изменению государственных расходов и

Бюджетно-налоговая политика представляет собой меры правительства по изменению государственных расходов и

Инструменты бюджетно-налоговай политики

Инструментарий фискальной политики включает:

манипуляцию различными видами налогов

Инструменты бюджетно-налоговай политики

Инструментарий фискальной политики включает:

манипуляцию различными видами налогов

Различают два вида фискальной политики государства: дискреционную и недискреционную

Дискреционная фискальная политика

Различают два вида фискальной политики государства: дискреционную и недискреционную

Дискреционная фискальная политика

Стимулирующая

бюджетно-налоговая политика

Стимулирующая

бюджетно-налоговая политика

Налоговый мультипликатор (mt)

Коэффициент, показывающий, на сколько рублей изменяется совокупный спрос при

Налоговый мультипликатор (mt)

Коэффициент, показывающий, на сколько рублей изменяется совокупный спрос при

Сдерживающая бюджетно-налоговая политика

Сдерживающая бюджетно-налоговая политика

Мультипликатор сбалансированного бюджета

Поскольку G=ΔT:

Мультипликатор сбалансированного бюджета

Поскольку G=ΔT:

Недискреционная политика проявляется в автоматическом изменении государственных расходов и налогов вследствие

Недискреционная политика проявляется в автоматическом изменении государственных расходов и налогов вследствие

Основные параметры бюджетной системы

Российской Федерации

млрд. рублей

Основные параметры бюджетной системы

Российской Федерации

млрд. рублей

Контроллинг. Сущность и экономическое содержание контроллинга

Контроллинг. Сущность и экономическое содержание контроллинга Экономика. Макроэкономика

Экономика. Макроэкономика Социальная политика государства. Тема 10

Социальная политика государства. Тема 10 Экономика рдного края. Санкт - Петербург

Экономика рдного края. Санкт - Петербург Открытые инновации

Открытые инновации Теория сравнительного преимущества Давида Рикардо

Теория сравнительного преимущества Давида Рикардо Функции малого бизнеса в Российской экономике

Функции малого бизнеса в Российской экономике Презентация Теория политической модернизации

Презентация Теория политической модернизации Планирование производства и сбыта продукции

Планирование производства и сбыта продукции Фирма и издержки производства

Фирма и издержки производства Рыночные структуры

Рыночные структуры Глобализация мировой экономики (лекция 6)

Глобализация мировой экономики (лекция 6) Организационно-экономическое обоснование выбора средств механизации в растениеводстве

Организационно-экономическое обоснование выбора средств механизации в растениеводстве Міжнародна організація країн «Меркосун»

Міжнародна організація країн «Меркосун» Сэр Ри́чард Ча́рльз Ни́колас Брэ́нсон

Сэр Ри́чард Ча́рльз Ни́колас Брэ́нсон Состояние рынка

Состояние рынка Теории мотивации

Теории мотивации Вплив доходів населення на зайнятість

Вплив доходів населення на зайнятість План виробництва

План виробництва Ekonomiksin On Prinsipi

Ekonomiksin On Prinsipi Платежный баланс

Платежный баланс Тема 4 Фискальная политика и государственный долг (4)

Тема 4 Фискальная политика и государственный долг (4) Общее равновесие и экономическая эффективность

Общее равновесие и экономическая эффективность Теория «порочного круга нищеты»

Теория «порочного круга нищеты» Рынки ресурсов

Рынки ресурсов Труд и его эффективность

Труд и его эффективность Государственное регулирование инновационной деятельности

Государственное регулирование инновационной деятельности Понятие и сущность основных фондов предприятия

Понятие и сущность основных фондов предприятия