- Классификации и группировки в СНС

Содержание

- 2. Группировка – это разграничение совокупности на группы с использованием количественного группировочного признака. С помощью группировок решается

- 3. Классификация – это систематизированное распределение явлений на определенные группы, классы, разряды на основании их сходства. В

- 4. Методологическая основа национального счетоводства - ЕСКК (единая система классификации и кодирования технико-экономической и социальной информации), является

- 5. Основные классификации, используемые в СНС : по формам собственности видов деятельности по отраслям по секторам экономики

- 6. Осуществляя любую классификацию, следует установить классификационный признак и классификационную единицу для обеспечения однородности и четкости классификационных

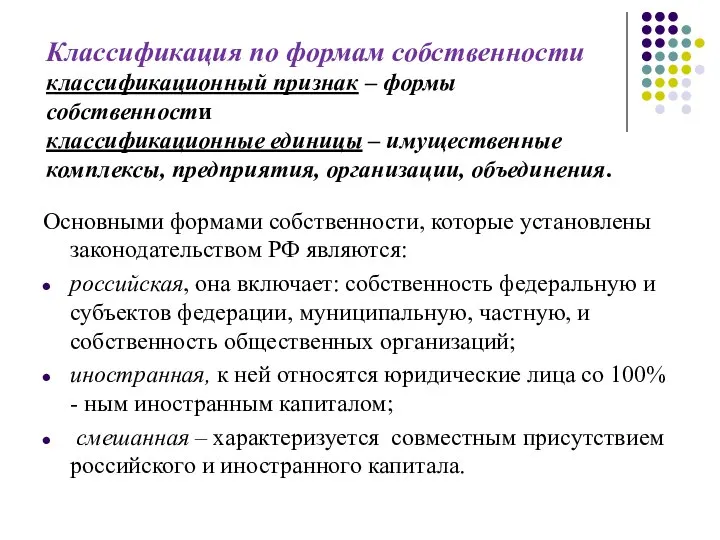

- 7. Классификация по формам собственности классификационный признак – формы собственности классификационные единицы – имущественные комплексы, предприятия, организации,

- 8. Классификация видов деятельности по отраслям Классификатор видов деятельности по отраслям представляет собой систематизированную совокупность отраслевых группировок

- 9. Классификация видов деятельности по отраслям : Классификационный признак - вид деятельности классификационные единицы - самостоятельные предприятия

- 10. Отрасль – это совокупность заведений, занимающихся одним видом производственной деятельности, расположенных в одном месте. В СНС

- 11. Отрасли в БНХ и в СНС: Отрасль хозяйственная – это совокупность предприятий и организаций, объединенных общностью

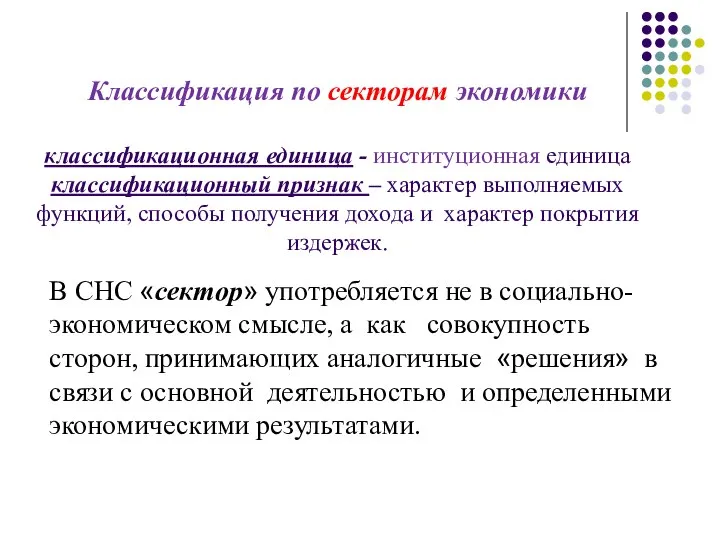

- 12. Классификация по секторам экономики классификационная единица - институционная единица классификационный признак – характер выполняемых функций, способы

- 13. Институционная единица – хозяйствующая единица, которая может самостоятельно принимать решения, от своего имени владеть активами и

- 14. Цель классификации по секторам экономики создание предпосылок для статистической характеристики, анализа и прогнозирования потоков товаров и

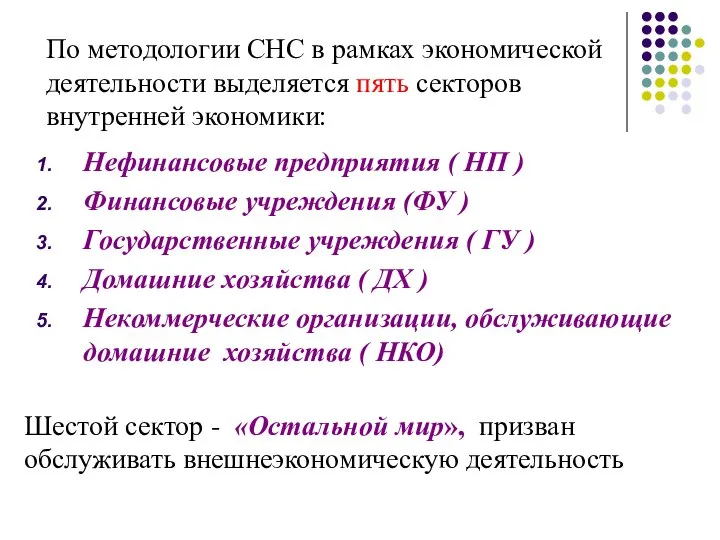

- 15. По методологии СНС в рамках экономической деятельности выделяется пять секторов внутренней экономики: Нефинансовые предприятия ( НП

- 16. Классификации по экономическим операциям Классификационная единица – экономическая операция, классификационный признак – характер осуществления экономических операций

- 17. По направлениям экономические операции можно представить тремя группами: 1) по способу осуществления: двусторонние, т.е когда участвует

- 18. В СНС экономические операции по видам классифицируются в четыре группы: операции с товарами и услугами операции

- 19. Нижеследующая шахматная таблица описывает все типы экономических операций совершаемых между секторами экономики и позволяет определить важные

- 21. Классификация товаров и услуг Она соответствует Международной центральной классификации продуктов, одобренной Статистической комиссией ООН в 1993

- 22. Рыночные услуги – те, которые оказываются за плату, по экономически значимым ценам, издержки на их производство

- 23. Налоги - обязательные платежи, которые взимает государство с физических и юридических лиц в государственный или местный

- 25. Налоги на производство и импорт – это обязательные текущие платежи, взимаемые органами государственного управления с хозяйствующих

- 26. Капитальные налоги (налоги на капитал) представляют собой налоги на стоимость активов, передаваемых между институционными единицами. Эти

- 27. Классификация субсидий Субсидии – это некомпенсируемые институционными единицами выплаты , которые осуществляются для оказания влияния на

- 29. Эти субсидии могут быть в натуральной и денежной форме, состоят из капитальных трансфертов, предоставляемых сектором «Государственные

- 30. Субсидии на производство и импорт - это субсидии текущие, они представляют собой некомпенсируемые выплаты, которые государство

- 32. Активы – это объекты на которые институционные единицы осуществляют права собственности и от которых могут быть

- 33. В СНС к активам относятся только те, которые используются в экономической деятельности и (или) являются объектом

- 34. Экономические активы - это объекты, принадлежащие конкретным институционным единицам, которые используют их длительное время, в результате

- 35. Нефинансовые активы включают активы произведенные и непроизведенные Нефинансовые произведенные активы – это объекты, созданные в результате

- 36. Материальные основные фонды – критерии классификации: - обязательное неоднократное участие в процессе производства, когда они переносят

- 37. Нематериальные основные фонды геологоразведочные работы программное обеспечение и базы данных ЭВМ оригиналы художественных произведений и т.п.,

- 38. Второй элемент нефинансовых произведенных активов – запасы материальных оборотных средств. Оборотные средства - это предметы труда,

- 39. Третий элемент нефинансовых произведенных активов – ценности. Ценности имеют способность не терять свою реальную стоимость в

- 40. Нефинансовые непроизведенные активы : материальные – это дары природы, которые не производились, но в производстве используются,

- 42. Скачать презентацию

Группировка – это разграничение совокупности на группы с использованием количественного группировочного

Группировка – это разграничение совокупности на группы с использованием количественного группировочного

Классификация – это систематизированное распределение явлений на определенные группы, классы, разряды

Классификация – это систематизированное распределение явлений на определенные группы, классы, разряды

Методологическая основа национального счетоводства - ЕСКК (единая система классификации и

Методологическая основа национального счетоводства - ЕСКК (единая система классификации и

Основные классификации,

используемые в СНС :

по формам собственности

видов деятельности по отраслям

по

Основные классификации,

используемые в СНС :

по формам собственности

видов деятельности по отраслям

по

Осуществляя любую классификацию, следует установить классификационный признак и классификационную единицу для

Осуществляя любую классификацию, следует установить классификационный признак и классификационную единицу для

Классификация по формам собственности

классификационный признак – формы собственности

классификационные единицы

Классификация по формам собственности классификационный признак – формы собственности классификационные единицы

Классификация видов деятельности по отраслям

Классификатор видов деятельности по отраслям представляет собой

Классификация видов деятельности по отраслям

Классификатор видов деятельности по отраслям представляет собой

Классификация видов деятельности

по отраслям :

Классификационный признак - вид деятельности

Классификация видов деятельности по отраслям : Классификационный признак - вид деятельности

Отрасль – это совокупность заведений, занимающихся одним видом производственной деятельности, расположенных

Отрасль – это совокупность заведений, занимающихся одним видом производственной деятельности, расположенных

Отрасли в БНХ и в СНС:

Отрасль хозяйственная – это совокупность предприятий

Отрасли в БНХ и в СНС:

Отрасль хозяйственная – это совокупность предприятий

Классификация по секторам экономики

классификационная единица - институционная единица

классификационный признак

Классификация по секторам экономики классификационная единица - институционная единица классификационный признак

Институционная единица –

хозяйствующая единица, которая может самостоятельно принимать решения,

Институционная единица – хозяйствующая единица, которая может самостоятельно принимать решения,

Цель классификации по секторам экономики

создание предпосылок для статистической характеристики, анализа

Цель классификации по секторам экономики

создание предпосылок для статистической характеристики, анализа

По методологии СНС в рамках экономической деятельности выделяется пять секторов внутренней

По методологии СНС в рамках экономической деятельности выделяется пять секторов внутренней

Классификации по экономическим операциям

Классификационная единица – экономическая операция,

классификационный признак –

Классификации по экономическим операциям

Классификационная единица – экономическая операция,

классификационный признак –

По направлениям экономические операции

можно представить тремя группами:

1) по способу

По направлениям экономические операции

можно представить тремя группами:

1) по способу

В СНС экономические операции по видам классифицируются в четыре группы:

операции с

В СНС экономические операции по видам классифицируются в четыре группы:

операции с

Нижеследующая шахматная таблица описывает все типы экономических операций совершаемых между секторами

Нижеследующая шахматная таблица описывает все типы экономических операций совершаемых между секторами

Классификация товаров и услуг

Она соответствует Международной центральной классификации продуктов, одобренной

Классификация товаров и услуг

Она соответствует Международной центральной классификации продуктов, одобренной

Рыночные услуги – те, которые оказываются за плату,

по экономически значимым

Рыночные услуги – те, которые оказываются за плату,

по экономически значимым

Налоги - обязательные платежи, которые взимает государство с физических и юридических

Налоги - обязательные платежи, которые взимает государство с физических и юридических

Налоги на производство и импорт – это обязательные текущие платежи, взимаемые

Налоги на производство и импорт – это обязательные текущие платежи, взимаемые

Капитальные налоги (налоги на капитал) представляют собой

налоги на стоимость активов,

Капитальные налоги (налоги на капитал) представляют собой

налоги на стоимость активов,

Классификация субсидий

Субсидии – это некомпенсируемые институционными единицами выплаты , которые осуществляются

Классификация субсидий

Субсидии – это некомпенсируемые институционными единицами выплаты , которые осуществляются

Эти субсидии могут быть в натуральной и денежной форме, состоят из

Эти субсидии могут быть в натуральной и денежной форме, состоят из

Субсидии на производство и импорт - это субсидии текущие, они представляют

Субсидии на производство и импорт - это субсидии текущие, они представляют

Активы – это объекты на которые

институционные единицы осуществляют права собственности

Активы – это объекты на которые

институционные единицы осуществляют права собственности

В СНС к активам относятся только те, которые используются в экономической

В СНС к активам относятся только те, которые используются в экономической

Экономические активы - это объекты, принадлежащие конкретным институционным единицам, которые используют

Экономические активы - это объекты, принадлежащие конкретным институционным единицам, которые используют

Нефинансовые активы включают

активы произведенные и непроизведенные

Нефинансовые произведенные активы –

это

Нефинансовые активы включают

активы произведенные и непроизведенные

Нефинансовые произведенные активы –

это

Материальные основные фонды – критерии классификации:

- обязательное неоднократное участие в процессе

Материальные основные фонды – критерии классификации: - обязательное неоднократное участие в процессе

Нематериальные основные фонды

геологоразведочные работы

программное обеспечение и базы данных ЭВМ

оригиналы художественных

Нематериальные основные фонды

геологоразведочные работы

программное обеспечение и базы данных ЭВМ

оригиналы художественных

Второй элемент нефинансовых произведенных активов – запасы материальных оборотных средств.

Оборотные

Второй элемент нефинансовых произведенных активов – запасы материальных оборотных средств.

Оборотные

Третий элемент нефинансовых произведенных

активов – ценности.

Ценности имеют способность не

Третий элемент нефинансовых произведенных

активов – ценности.

Ценности имеют способность не

Нефинансовые непроизведенные активы :

материальные – это дары природы, которые не

Нефинансовые непроизведенные активы :

материальные – это дары природы, которые не

Крышные котельные на базе модульных котлов

Крышные котельные на базе модульных котлов Учет процесса снабжения (заготовления)

Учет процесса снабжения (заготовления) Контуры нового технологического уклада

Контуры нового технологического уклада Заключительные положения управления проектами. Эффективность управления проектами

Заключительные положения управления проектами. Эффективность управления проектами Экономическая преступность

Экономическая преступность Карта конкурентоспособности российской экономики

Карта конкурентоспособности российской экономики Классификация предприятий по их роли в инновационном процессе

Классификация предприятий по их роли в инновационном процессе Основы эксплуатации сетей почтовой связи

Основы эксплуатации сетей почтовой связи Вопросы государственного регулирования миграции

Вопросы государственного регулирования миграции Типы экономических систем

Типы экономических систем Теория праздного класса. Общество потребления

Теория праздного класса. Общество потребления Собственность как экономическая и юридическая категория

Собственность как экономическая и юридическая категория Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Общероссийский классификатор экономической деятельности

Общероссийский классификатор экономической деятельности Методика факторного экономического анализа

Методика факторного экономического анализа Внешнеторговые цены

Внешнеторговые цены Маркетинговое мышление и медиапространство

Маркетинговое мышление и медиапространство Производство, производительность труда. Раделение труда и специализация

Производство, производительность труда. Раделение труда и специализация Формы и виды экспортного контроля

Формы и виды экспортного контроля Макроэкономика как раздел экономической теории. Макроэкономические показатели

Макроэкономика как раздел экономической теории. Макроэкономические показатели Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Economy of the United States of America

Economy of the United States of America Энергосбережение. Способ экономии электроэнергии

Энергосбережение. Способ экономии электроэнергии Аттестационная работа. Образовательная программа элективного курса Введение в экономику

Аттестационная работа. Образовательная программа элективного курса Введение в экономику Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения. Лекция 1

Всемирное хозяйство: тенденции развития и их влияние на международные валютно-кредитные и финансовые отношения. Лекция 1 Экономические системы

Экономические системы Введение в микроэкономику

Введение в микроэкономику Презентация на тему Спрос

Презентация на тему Спрос