- Учет процесса снабжения (заготовления)

Содержание

- 2. ВОПРОСЫ: 1.Хозяйственные процессы, их виды 2. Учет процесса снабжения (заготовления) 3. Определение франко-места и франко-цены

- 3. 1.Хозяйственные процессы, их виды Снабжение Производство Реализация Кругооборот имущества организации

- 4. В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления своей деятельности. Предприятия приобретают нематериальные

- 5. Производство -это процесс создания товаров, оказания услуг или выполнения работ. Он объединяет предметы, средства труда и

- 6. Реализация Продажа – это деятельность, направленная на получение дохода. В процессе реализации предприятие обеспечивает себя финансовыми

- 7. Процесс снабжения заготовление объектов длительного пользования ( внеоборотных активов) заготовление производственных запасов Группы процесса снабжения 2.

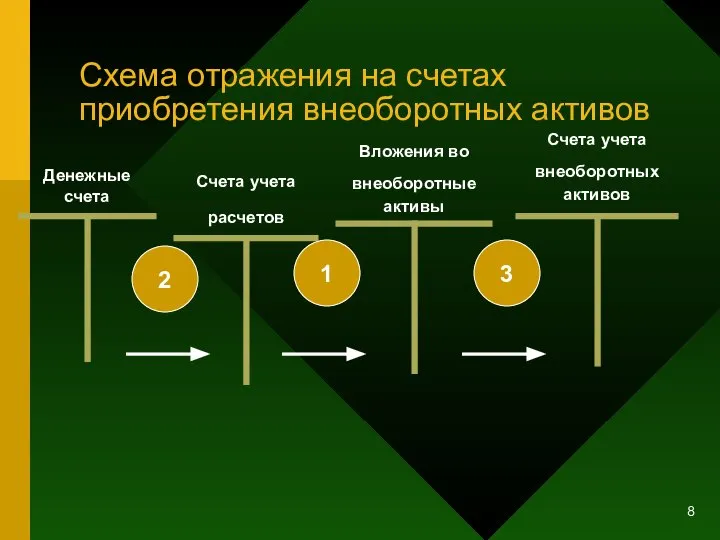

- 8. Схема отражения на счетах приобретения внеоборотных активов 2 1 3

- 9. Заготовление производственных запасов Стоимость приобретенных ценностей = сумма, уплаченная поставщику расходы, связанные с заготовлением + 781000

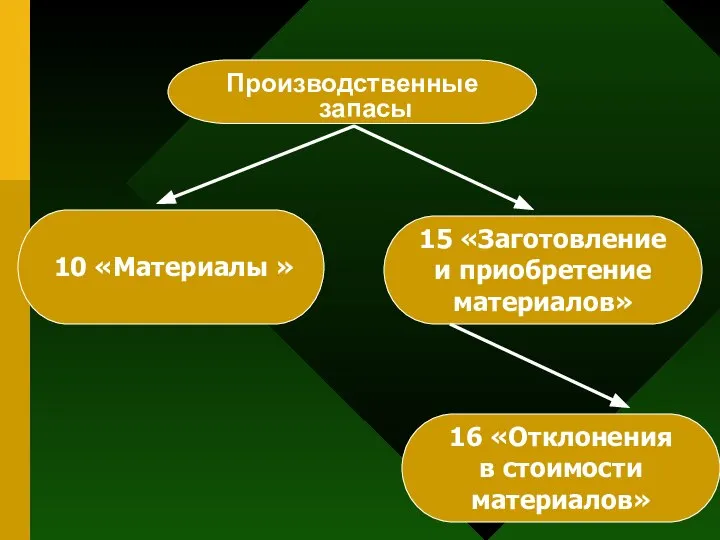

- 10. Производственные запасы 10 «Материалы » 15 «Заготовление и приобретение материалов» 16 «Отклонения в стоимости материалов»

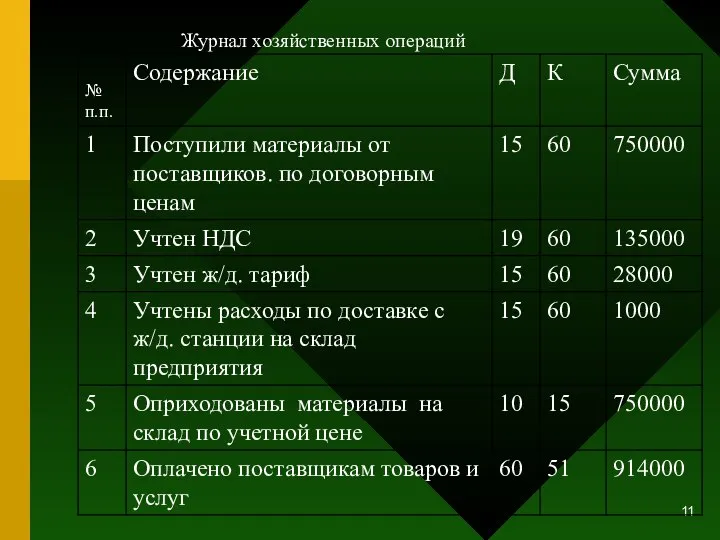

- 11. Журнал хозяйственных операций

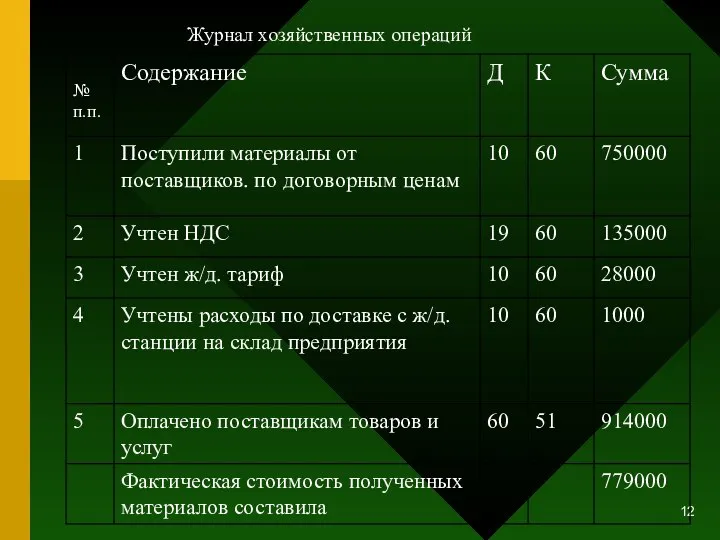

- 12. Журнал хозяйственных операций

- 13. 3. Определение франко-места и франко-цены

- 16. Скачать презентацию

ВОПРОСЫ:

1.Хозяйственные процессы, их виды

2. Учет процесса снабжения (заготовления)

3. Определение франко-места и

ВОПРОСЫ:

1.Хозяйственные процессы, их виды

2. Учет процесса снабжения (заготовления)

3. Определение франко-места и

1.Хозяйственные процессы, их виды

Снабжение

Производство

Реализация

Кругооборот имущества организации

1.Хозяйственные процессы, их виды

Снабжение

Производство

Реализация

Кругооборот имущества организации

В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления

В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления

Производство

-это процесс создания товаров, оказания услуг или выполнения работ. Он объединяет

Производство

-это процесс создания товаров, оказания услуг или выполнения работ. Он объединяет

Реализация

Продажа – это деятельность, направленная на получение дохода.

В процессе реализации предприятие

Реализация

Продажа – это деятельность, направленная на получение дохода.

В процессе реализации предприятие

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

производственных

запасов

Группы процесса

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

производственных

запасов

Группы процесса

Схема отражения на счетах приобретения внеоборотных активов

2

1

3

Схема отражения на счетах приобретения внеоборотных активов

2

1

3

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

с заготовлением

+

781000

=

750000

31000

+

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

с заготовлением

+

781000

=

750000

31000

+

Производственные запасы

10 «Материалы »

15 «Заготовление

и приобретение

материалов»

16 «Отклонения

Производственные запасы

10 «Материалы »

15 «Заготовление

и приобретение

материалов»

16 «Отклонения

Журнал хозяйственных операций

Журнал хозяйственных операций

Журнал хозяйственных операций

Журнал хозяйственных операций

3. Определение франко-места и франко-цены

3. Определение франко-места и франко-цены

Стратегия социально-экономического развития на средне- и долгосрочную перспективу в РФ

Стратегия социально-экономического развития на средне- и долгосрочную перспективу в РФ Финансовая система и финансовая политика государства

Финансовая система и финансовая политика государства Організація праці у сільськогосподарських підприємствах

Організація праці у сільськогосподарських підприємствах Экономическая сфера

Экономическая сфера Государственная инновационная политика

Государственная инновационная политика Знатоки экономики. Урок-игра

Знатоки экономики. Урок-игра Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции

Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции Презентация Понятие и элементы денежной системы

Презентация Понятие и элементы денежной системы  Потребности. Виды потребностей

Потребности. Виды потребностей Демографиялық жарылыс. Демографиялық дағдарыс. Демографиялық саясат

Демографиялық жарылыс. Демографиялық дағдарыс. Демографиялық саясат Использование природного потенциала растениеводства

Использование природного потенциала растениеводства Теория потребительского поведения

Теория потребительского поведения Экономика родного края. Тульская область

Экономика родного края. Тульская область Анализ эффективности мер государственной поддержки реализации программ импортозамещения в России

Анализ эффективности мер государственной поддержки реализации программ импортозамещения в России Концепция долгосрочного социально-экономического развития РФ до 2020 года

Концепция долгосрочного социально-экономического развития РФ до 2020 года Influence of trade on economy of the countries employees

Influence of trade on economy of the countries employees Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Энергосберегающие технологии СВТ. Международные стандарты: Energy Star, ТСО ГОСТ Р 51387-99

Энергосберегающие технологии СВТ. Международные стандарты: Energy Star, ТСО ГОСТ Р 51387-99 Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение Презентация Томазо Кампанелло

Презентация Томазо Кампанелло Статистическое изучение эффективности функционирования экономики

Статистическое изучение эффективности функционирования экономики Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Возникновение и развитие классической политической экономии

Возникновение и развитие классической политической экономии Poverty

Poverty Введение. Как устроена экономическая наука

Введение. Как устроена экономическая наука Предмет и методологические особенности экономики развития

Предмет и методологические особенности экономики развития Байкальская гавань. Особая экономическая зона в Республике Бурятия

Байкальская гавань. Особая экономическая зона в Республике Бурятия Анализ динамики инфляции за последние 15 лет

Анализ динамики инфляции за последние 15 лет