Контроллинг как интегративная функция и инструментальная среда управления. Специфика контроллинга в таможенных органах

- Контроллинг как интегративная функция и инструментальная среда управления. Специфика контроллинга в таможенных органах

Содержание

- 2. План: Функциональная структура контроллинга Взаимосвязь структуры и прикладных задач Стратегическая перспектива контроллинга Технологизация и автоматизация таможенной

- 3. Функциональная структура контроллинга В рамках такой структуры реализуются прикладные задачи контроллинга – анализ проблем, возникающих в

- 4. Взаимодействие структурных эллементов Прямая связь Обратная связь Определяет последовательность, условия формирования управляющих решений и контроля их

- 5. Взаимосвязь структуры и прикладных задач Структура и состав прикладных задач Определяется по результатам информационно-аналитического обследования конкретного

- 6. Взаимосвязь структуры и прикладных задач сопоставительный анализ стоимости ввозимых товаров и уровня мировых цен на основе

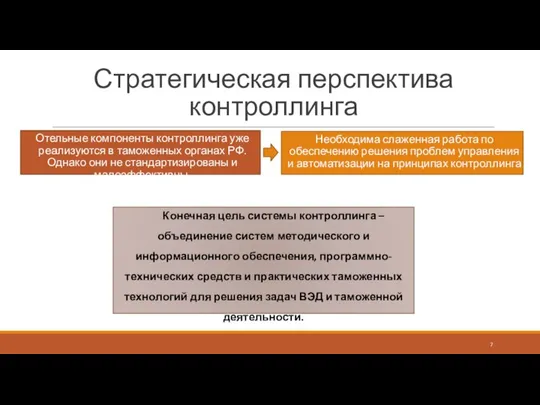

- 7. Стратегическая перспектива контроллинга Отельные компоненты контроллинга уже реализуются в таможенных органах РФ. Однако они не стандартизированы

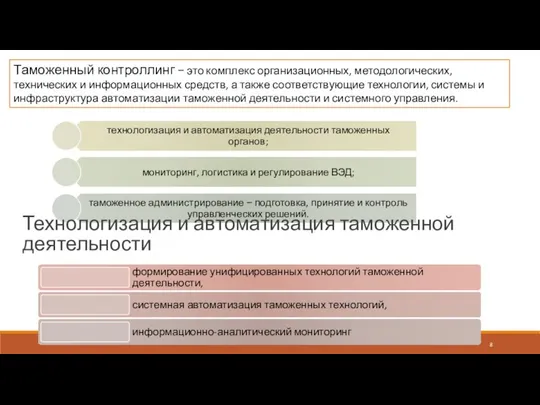

- 8. Таможенный контроллинг − это комплекс организационных, методологических, технических и информационных средств, а также соответствующие технологии, системы

- 9. • 30 % ДТ (18 801 ДТ) от общего экспортного декларационного массива (60 102 ДТ) зарегистрированы

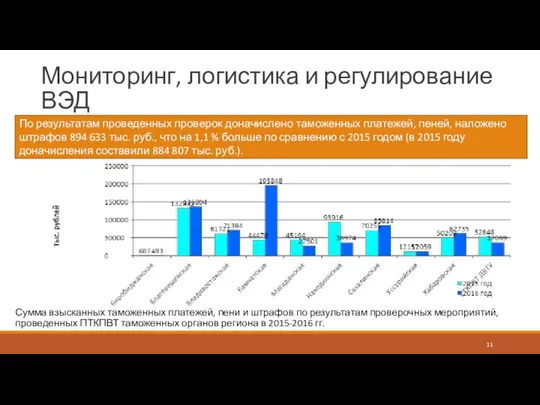

- 11. Мониторинг, логистика и регулирование ВЭД Сумма взысканных таможенных платежей, пени и штрафов по результатам проверочных мероприятий,

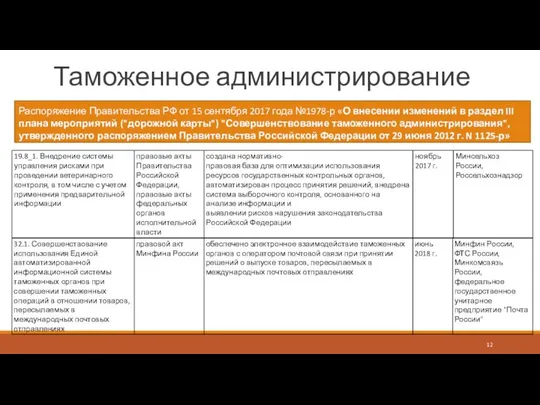

- 12. Таможенное администрирование Распоряжение Правительства РФ от 15 сентября 2017 года №1978-р «О внесении изменений в раздел

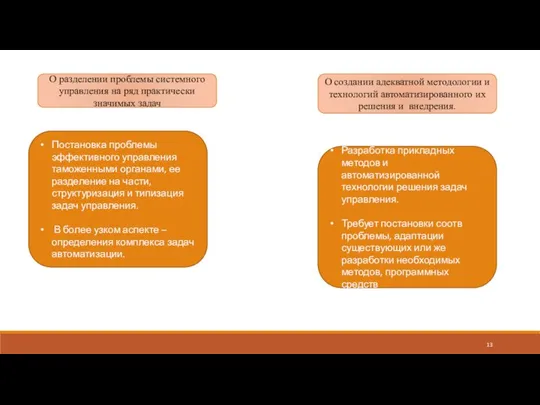

- 13. О разделении проблемы системного управления на ряд практически значимых задач О создании адекватной методологии и технологий

- 14. Список использованных источников «Таможенный менеджмент» В. В. Макрусев, В. Ю. Дианова / учебное пособие. Москва, 2009

- 16. Скачать презентацию

План:

Функциональная структура контроллинга

Взаимосвязь структуры и прикладных задач

Стратегическая перспектива контроллинга

Технологизация и автоматизация

План:

Функциональная структура контроллинга

Взаимосвязь структуры и прикладных задач

Стратегическая перспектива контроллинга

Технологизация и автоматизация

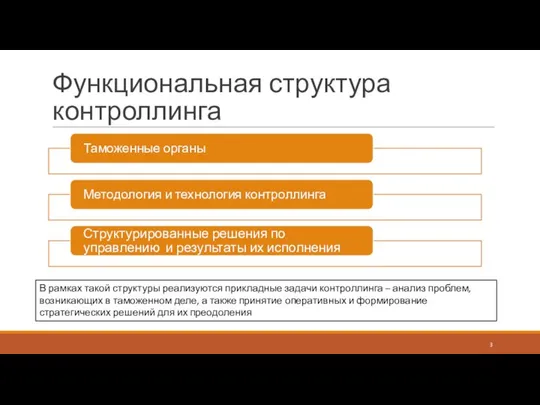

Функциональная структура контроллинга

В рамках такой структуры реализуются прикладные задачи контроллинга –

Функциональная структура контроллинга

В рамках такой структуры реализуются прикладные задачи контроллинга –

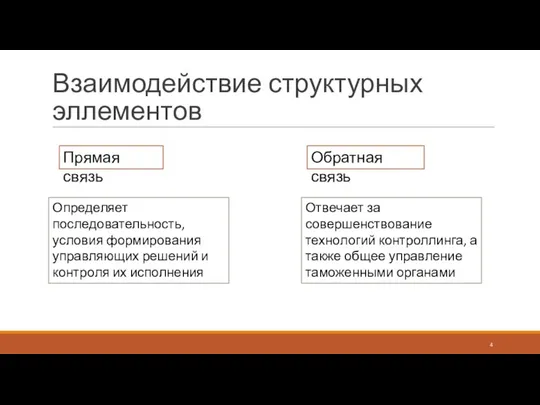

Взаимодействие структурных эллементов

Прямая связь

Обратная связь

Определяет последовательность, условия формирования управляющих решений и

Взаимодействие структурных эллементов

Прямая связь

Обратная связь

Определяет последовательность, условия формирования управляющих решений и

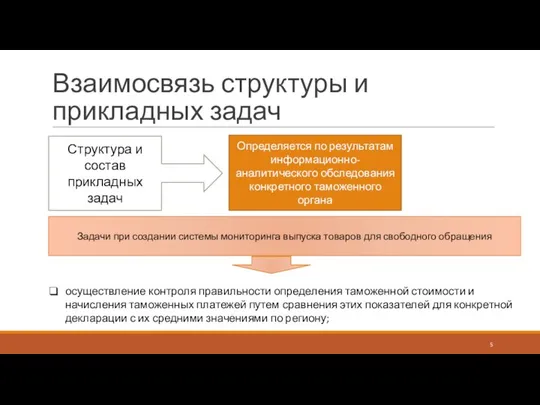

Взаимосвязь структуры и прикладных задач

Структура и состав прикладных задач

Определяется по

Взаимосвязь структуры и прикладных задач

Структура и состав прикладных задач

Определяется по

Взаимосвязь структуры и прикладных задач

сопоставительный анализ стоимости ввозимых товаров и уровня

Взаимосвязь структуры и прикладных задач

сопоставительный анализ стоимости ввозимых товаров и уровня

Стратегическая перспектива контроллинга

Отельные компоненты контроллинга уже реализуются в таможенных органах РФ.

Стратегическая перспектива контроллинга

Отельные компоненты контроллинга уже реализуются в таможенных органах РФ.

Таможенный контроллинг − это комплекс организационных, методологических, технических и информационных средств,

Таможенный контроллинг − это комплекс организационных, методологических, технических и информационных средств,

• 30 % ДТ (18 801 ДТ) от общего экспортного декларационного массива

• 30 % ДТ (18 801 ДТ) от общего экспортного декларационного массива

Мониторинг, логистика и регулирование ВЭД

Сумма взысканных таможенных платежей, пени и штрафов

Мониторинг, логистика и регулирование ВЭД

Сумма взысканных таможенных платежей, пени и штрафов

Таможенное администрирование

Распоряжение Правительства РФ от 15 сентября 2017 года №1978-р «О

Таможенное администрирование

Распоряжение Правительства РФ от 15 сентября 2017 года №1978-р «О

О разделении проблемы системного управления на ряд практически значимых задач

О

О разделении проблемы системного управления на ряд практически значимых задач

О

Список использованных источников

«Таможенный менеджмент» В. В. Макрусев, В. Ю. Дианова /

Список использованных источников

«Таможенный менеджмент» В. В. Макрусев, В. Ю. Дианова /

Экономика и управление. Адаптационный курс. Основы современного менеджмента

Экономика и управление. Адаптационный курс. Основы современного менеджмента Денежно-кредитная политика государства

Денежно-кредитная политика государства Основы рыночной экономики

Основы рыночной экономики Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой

Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой Unsicherheit und Verbraucherverhalten

Unsicherheit und Verbraucherverhalten Функции государства в экономике

Функции государства в экономике Производство - основа экономики

Производство - основа экономики Муниципальное образование, как субъект экономической деятельности. (Тема 9)

Муниципальное образование, как субъект экономической деятельности. (Тема 9) Изменение объема спроса и предложения (подготовка к ЕГЭ по обществознанию)

Изменение объема спроса и предложения (подготовка к ЕГЭ по обществознанию) Макроекономіка як наука

Макроекономіка як наука Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року

Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року Понятие, факторы и угрозы экономической безопасности

Понятие, факторы и угрозы экономической безопасности Особенности работы брокера на зарубежном рынке

Особенности работы брокера на зарубежном рынке Экономия по видам транспорта

Экономия по видам транспорта Cyclical economic development and economic growth

Cyclical economic development and economic growth Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста

Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков

Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков Enerģētiskie resursi. Akmeņogles

Enerģētiskie resursi. Akmeņogles Экономические вопросы в ЕГЭ по обществознанию

Экономические вопросы в ЕГЭ по обществознанию Понятие транснациональной корпорации (ТНК). Роль ТНК в мировой экономике

Понятие транснациональной корпорации (ТНК). Роль ТНК в мировой экономике Основные макроэкономические показатели. Система национальных счетов

Основные макроэкономические показатели. Система национальных счетов Основы теории рынков

Основы теории рынков Регионы в формировании инновационного облика российской экономики

Регионы в формировании инновационного облика российской экономики Мясное скотоводство

Мясное скотоводство Потребности и ресурсы. Проблема выбора в экономике (2)

Потребности и ресурсы. Проблема выбора в экономике (2) Азиатско-Тихоокеанское экономическое сотрудничество (история создания, цели, задачи, членство, структура, характер деятельности)

Азиатско-Тихоокеанское экономическое сотрудничество (история создания, цели, задачи, членство, структура, характер деятельности) Московская областная дума. Отчет о деятельности комитета по имущественным отношениям и землепользованию за 2017 год

Московская областная дума. Отчет о деятельности комитета по имущественным отношениям и землепользованию за 2017 год Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства