- Макроэкономическое равновесие на товарном и денежном рынках. Модель IS—LM

Содержание

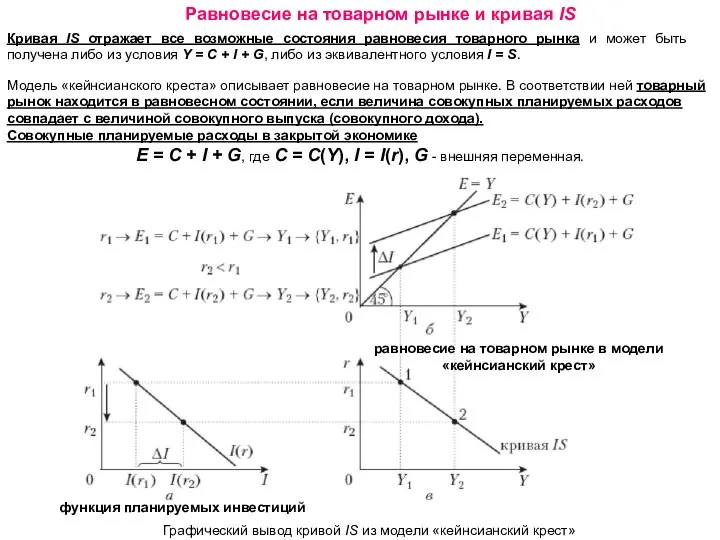

- 2. Равновесие на товарном рынке и кривая IS Кривая IS отражает все возможные состояния равновесия товарного рынка

- 3. кривая IS Графический вывод кривой IS из модели «кейнсианский крест» Точку 1 кривой IS (рис. в)

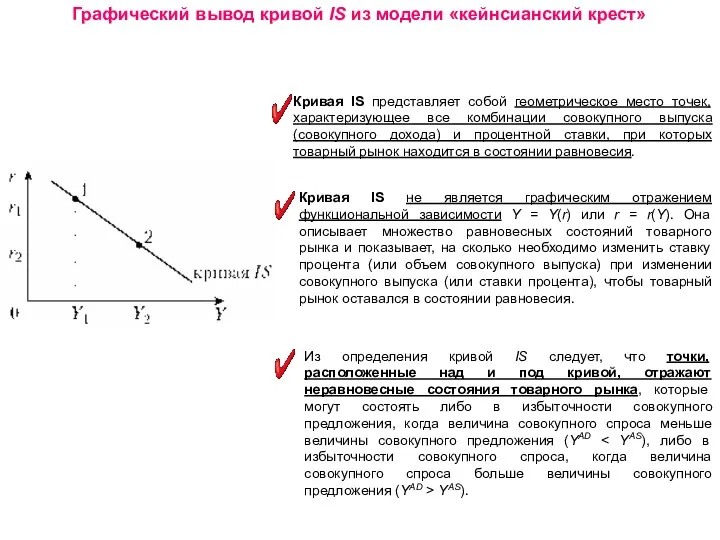

- 4. Графический вывод кривой IS из модели «кейнсианский крест» Кривая IS представляет собой геометрическое место точек, характеризующее

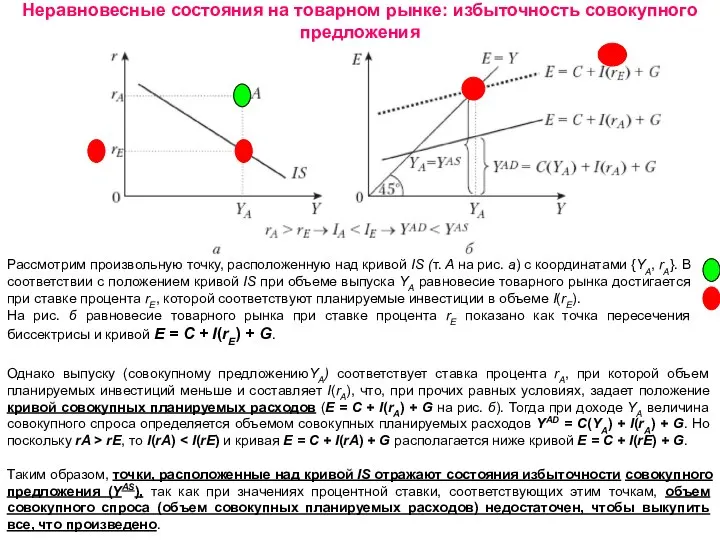

- 5. Неравновесные состояния на товарном рынке: избыточность совокупного предложения Рассмотрим произвольную точку, расположенную над кривой IS (т.

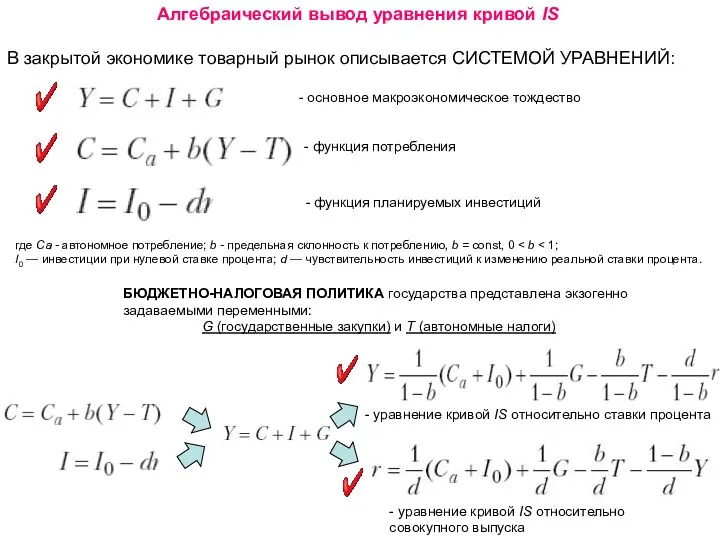

- 6. Алгебраический вывод уравнения кривой IS В закрытой экономике товарный рынок описывается СИСТЕМОЙ УРАВНЕНИЙ: - основное макроэкономическое

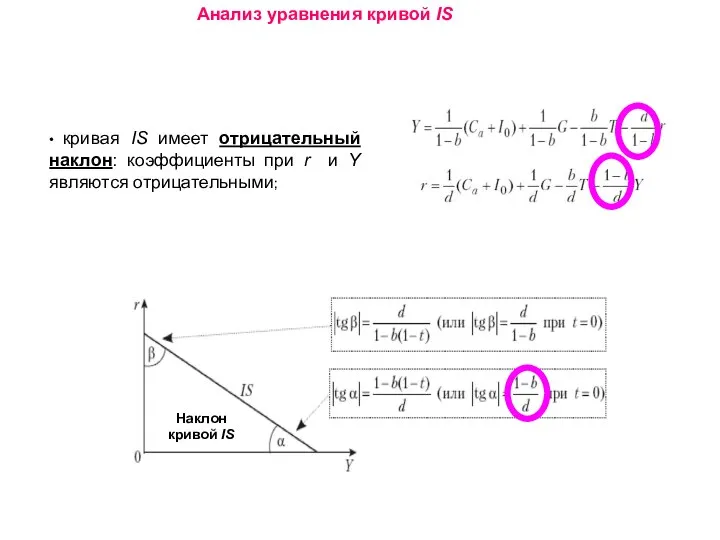

- 7. • кривая IS имеет отрицательный наклон: коэффициенты при r и Y являются отрицательными; Анализ уравнения кривой

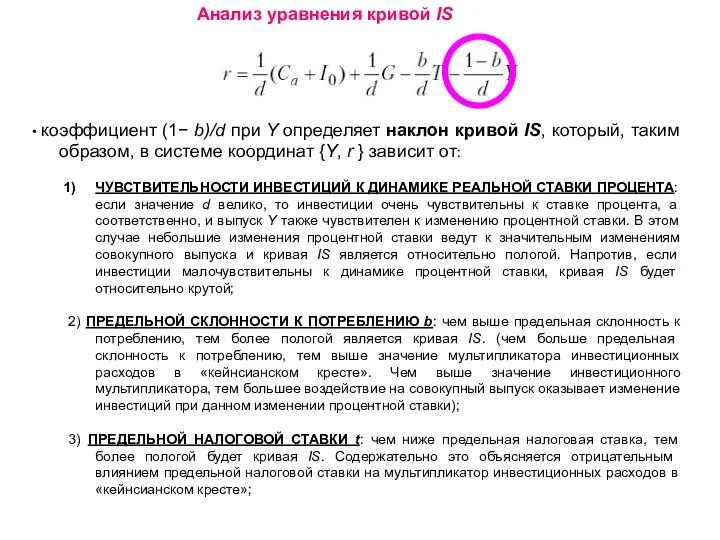

- 8. • коэффициент (1− b)/d при Y определяет наклон кривой IS, который, таким образом, в системе координат

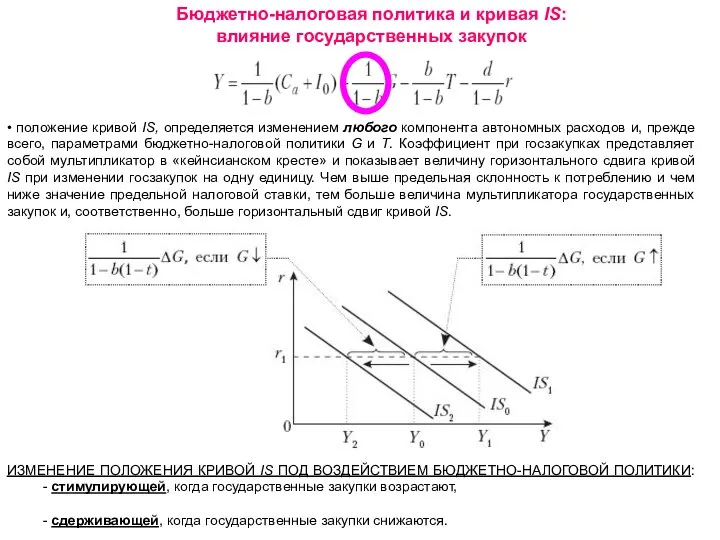

- 9. • положение кривой IS, определяется изменением любого компонента автономных расходов и, прежде всего, параметрами бюджетно-налоговой политики

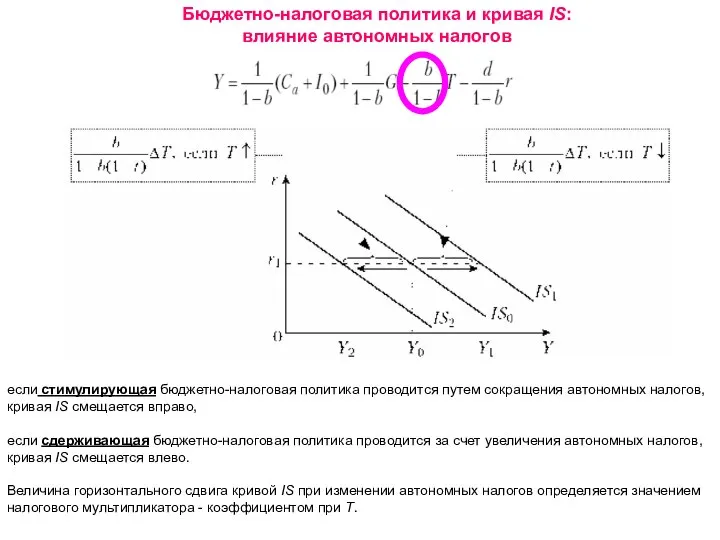

- 10. Бюджетно-налоговая политика и кривая IS: влияние автономных налогов если стимулирующая бюджетно-налоговая политика проводится путем сокращения автономных

- 11. Равновесие на денежном рынке и кривая LM Кривая LM отражает состояния равновесия на рынке денег и

- 12. Графический вывод кривой LM На рис. a представлен денежный рынок, где кривая L1 отражает реальный спрос

- 13. Графический вывод кривой LM Кривая LM представляет собой геометрическое место точек, характеризующее все комбинации совокупного дохода

- 14. Неравновесные состояния на рынке денег: избыточность ПРЕДЛОЖЕНИЯ денег Рассмотрим какую-либо точку, расположенную над кривой LM, допустим,

- 15. Неравновесные состояния на рынке денег: избыточность СПРОСА на деньги В точках, находящихся под кривой LM, величина

- 16. Алгебраический вывод и анализ уравнения кривой LM - уравнение реального спроса на деньги - уравнение кривой

- 17. Анализ уравнения кривой LM Выводы для кривой LM: • горизонтальные сдвиги кривой LM определяются слагаемым коэффициент

- 18. Равновесие в модели IS—LM. Переход к равновесному состоянию в модели IS—LM Точка пересечения кривых IS и

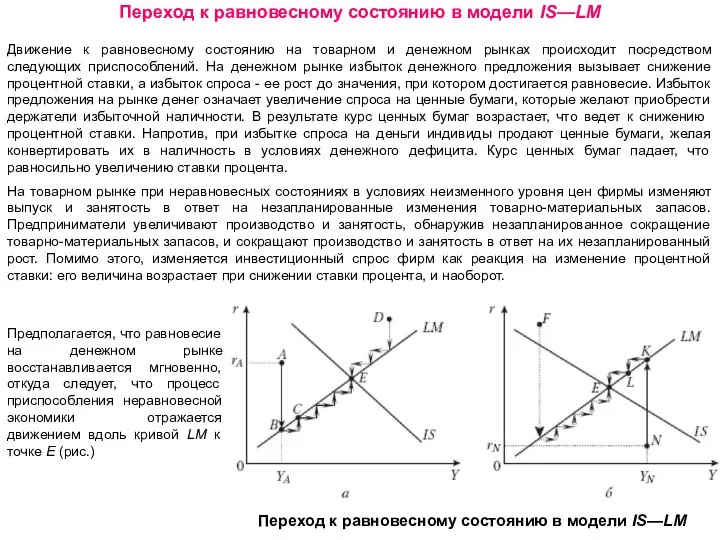

- 19. Переход к равновесному состоянию в модели IS—LM Движение к равновесному состоянию на товарном и денежном рынках

- 20. Переход к равновесному состоянию в модели IS—LM Предположим, что ситуация в экономике отражается точкой A на

- 21. Переход к равновесному состоянию в модели IS—LM Новое состояние экономики отражается точкой B, в которой объем

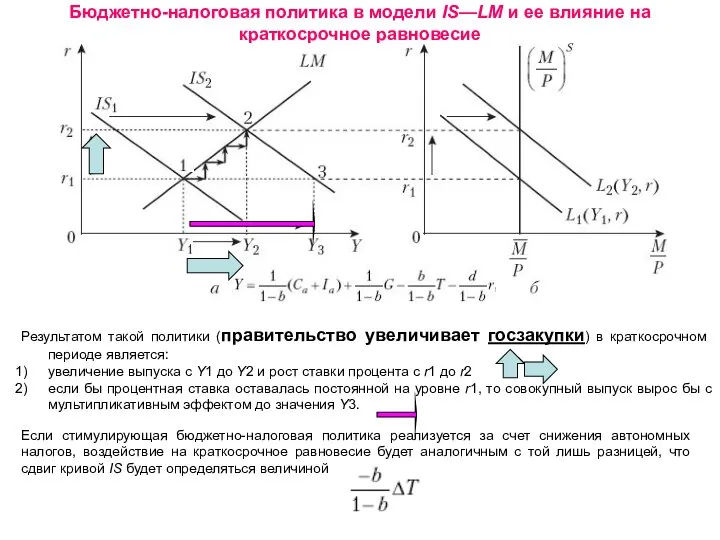

- 22. Экономическая политика в модели IS—LM Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

- 23. Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие Результатом такой политики (правительство увеличивает

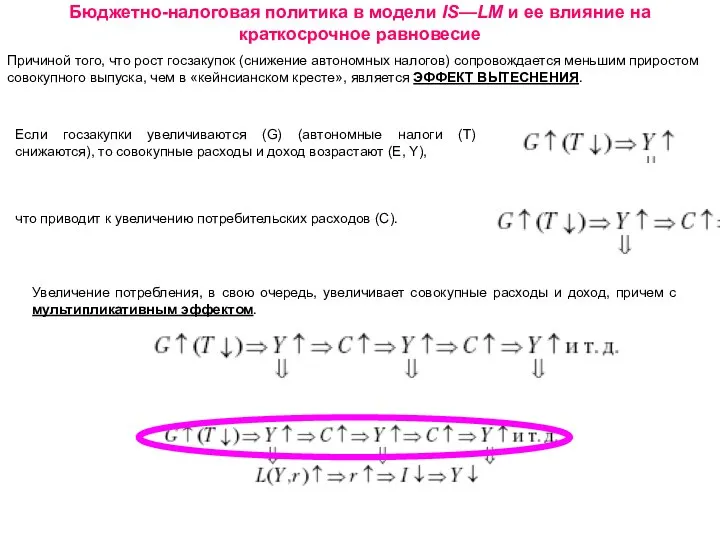

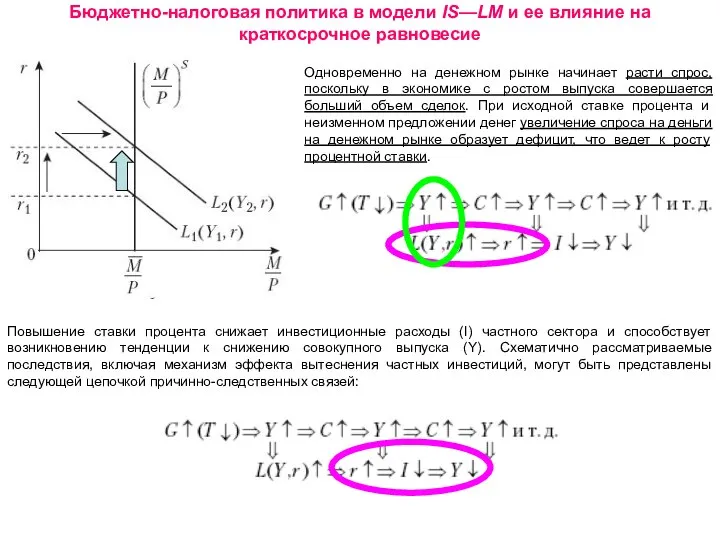

- 24. Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие Причиной того, что рост госзакупок

- 25. Повышение ставки процента снижает инвестиционные расходы (I) частного сектора и способствует возникновению тенденции к снижению совокупного

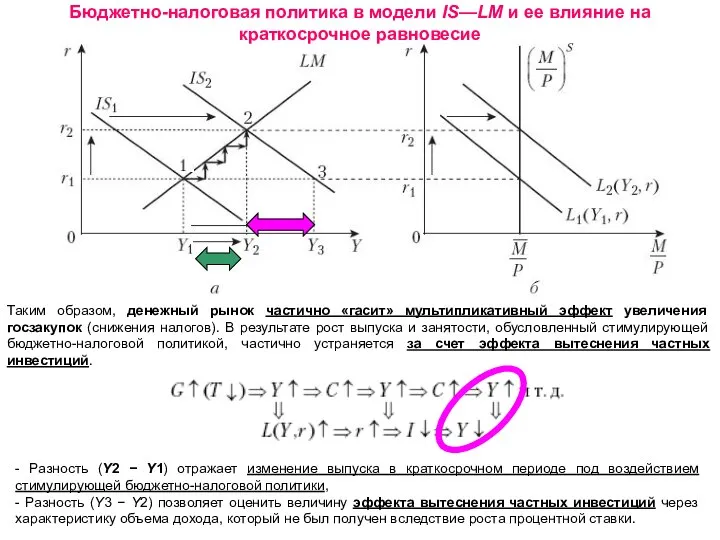

- 26. Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие Таким образом, денежный рынок частично

- 27. Последствия сдерживающей бюджетно-налоговой политики СДЕРЖИВАЮЩАЯ бюджетно-налоговая политика (рис.) приводит к снижению равновесного выпуска и ставки процента

- 28. Последствия стимулирующей кредитно-денежной политики Проводя стимулирующую кредитно-денежную политику, ЦБ увеличивает предложение денег. При стабильном уровне цен

- 29. Взаимодействие бюджетно-налоговой и кредитно - денежной политики (смешанная политика) в модели IS—LM Поскольку товарный и денежный

- 30. Взаимодействие бюджетно-налоговой и кредитно - денежной политики (смешанная политика) в модели IS—LM Реакция экономики на увеличение

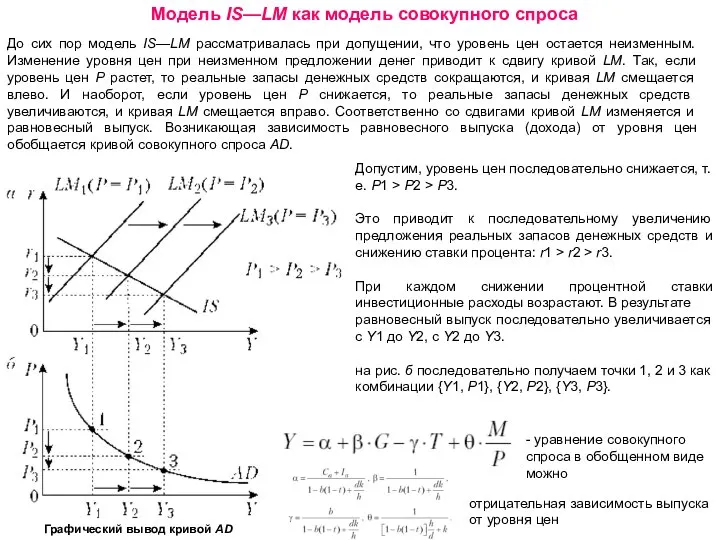

- 31. Модель IS—LM как модель совокупного спроса До сих пор модель IS—LM рассматривалась при допущении, что уровень

- 32. Влияние экономической политики на совокупный спрос Влияние стимулирующей бюджетно-налоговой политики на совокупный спрос При стимулирующей бюджетно-налоговой

- 33. Влияние стимулирующей кредитно-денежной политики на совокупный спрос Влияние экономической политики на совокупный спрос рост денежной массы

- 34. Частные случаи в модели IS—LM Увеличение количества находящихся в обращении денег сопровождается в краткосрочном периоде ростом

- 35. Частные случаи в модели IS—LM Классический случай «инвестиционная ловушка» Другая ситуация, когда кредитно-денежная политика является абсолютно

- 36. И «ликвидная ловушка», и «инвестиционная ловушка» отражают кейнсианские представления об экономике, в основе которых лежит допущение

- 37. Краткосрочные (а) и долгосрочные (б) последствия стимулирующей бюджетно-налоговой политики Введение в модель такого параметра, как выпуск

- 39. Скачать презентацию

Равновесие на товарном рынке и кривая IS

Кривая IS отражает все возможные

Равновесие на товарном рынке и кривая IS

Кривая IS отражает все возможные

кривая IS

Графический вывод кривой IS из модели «кейнсианский крест»

Точку 1 кривой

кривая IS

Графический вывод кривой IS из модели «кейнсианский крест»

Точку 1 кривой

Графический вывод кривой IS из модели «кейнсианский крест»

Кривая IS представляет собой

Графический вывод кривой IS из модели «кейнсианский крест»

Кривая IS представляет собой

Неравновесные состояния на товарном рынке: избыточность совокупного предложения

Рассмотрим произвольную точку, расположенную

Неравновесные состояния на товарном рынке: избыточность совокупного предложения

Рассмотрим произвольную точку, расположенную

Алгебраический вывод уравнения кривой IS

В закрытой экономике товарный рынок описывается СИСТЕМОЙ

Алгебраический вывод уравнения кривой IS

В закрытой экономике товарный рынок описывается СИСТЕМОЙ

• кривая IS имеет отрицательный наклон: коэффициенты при r и Y

• кривая IS имеет отрицательный наклон: коэффициенты при r и Y

• коэффициент (1− b)/d при Y определяет наклон кривой IS, который,

• коэффициент (1− b)/d при Y определяет наклон кривой IS, который,

• положение кривой IS, определяется изменением любого компонента автономных расходов и,

• положение кривой IS, определяется изменением любого компонента автономных расходов и,

Бюджетно-налоговая политика и кривая IS:

влияние автономных налогов

если стимулирующая бюджетно-налоговая политика проводится

Бюджетно-налоговая политика и кривая IS:

влияние автономных налогов

если стимулирующая бюджетно-налоговая политика проводится

Равновесие на денежном рынке и кривая LM

Кривая LM отражает состояния равновесия

Равновесие на денежном рынке и кривая LM

Кривая LM отражает состояния равновесия

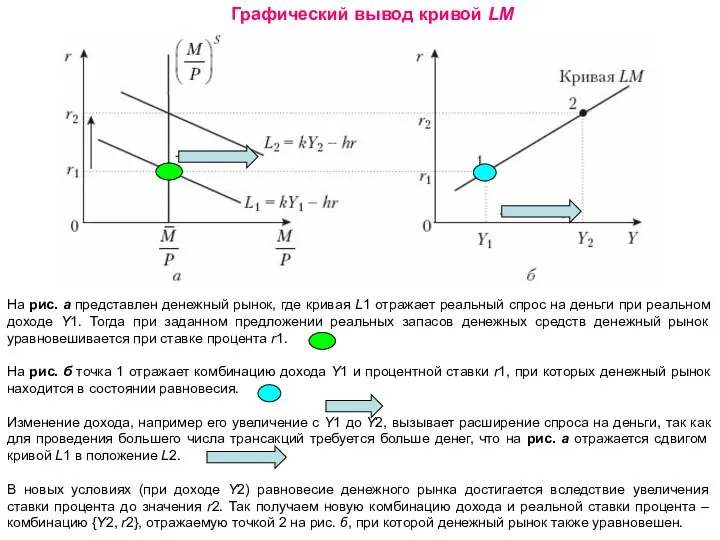

Графический вывод кривой LM

На рис. a представлен денежный рынок, где кривая

Графический вывод кривой LM

На рис. a представлен денежный рынок, где кривая

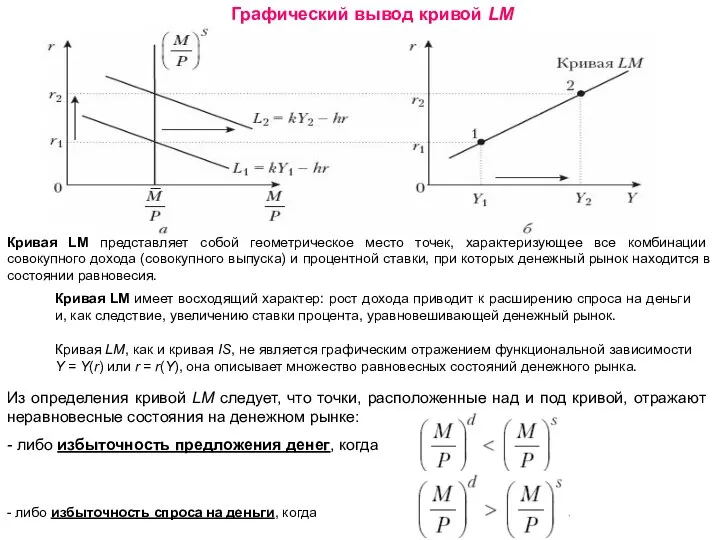

Графический вывод кривой LM

Кривая LM представляет собой геометрическое место точек, характеризующее

Графический вывод кривой LM

Кривая LM представляет собой геометрическое место точек, характеризующее

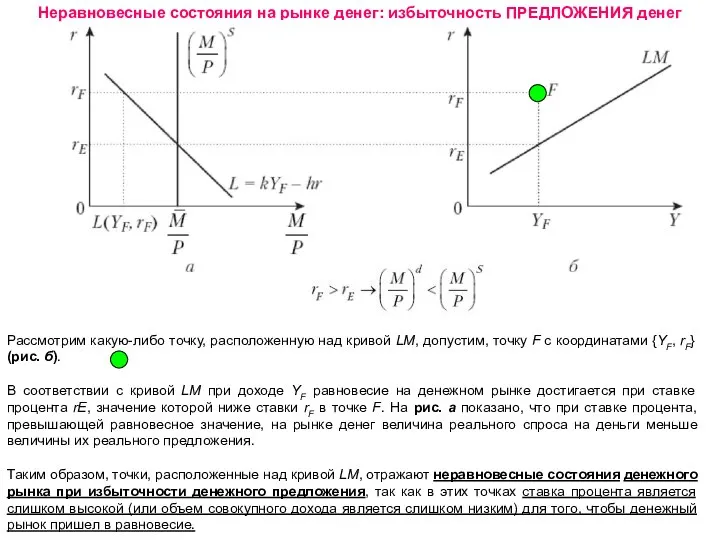

Неравновесные состояния на рынке денег: избыточность ПРЕДЛОЖЕНИЯ денег

Рассмотрим какую-либо точку, расположенную

Неравновесные состояния на рынке денег: избыточность ПРЕДЛОЖЕНИЯ денег

Рассмотрим какую-либо точку, расположенную

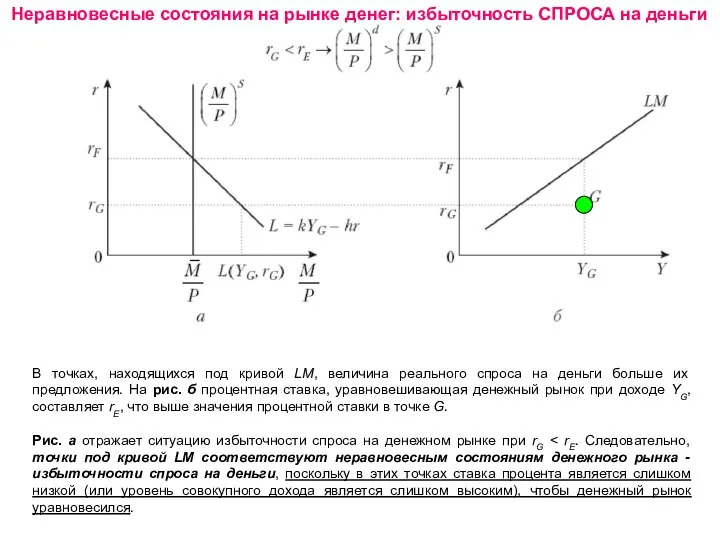

Неравновесные состояния на рынке денег: избыточность СПРОСА на деньги

В точках, находящихся

Неравновесные состояния на рынке денег: избыточность СПРОСА на деньги

В точках, находящихся

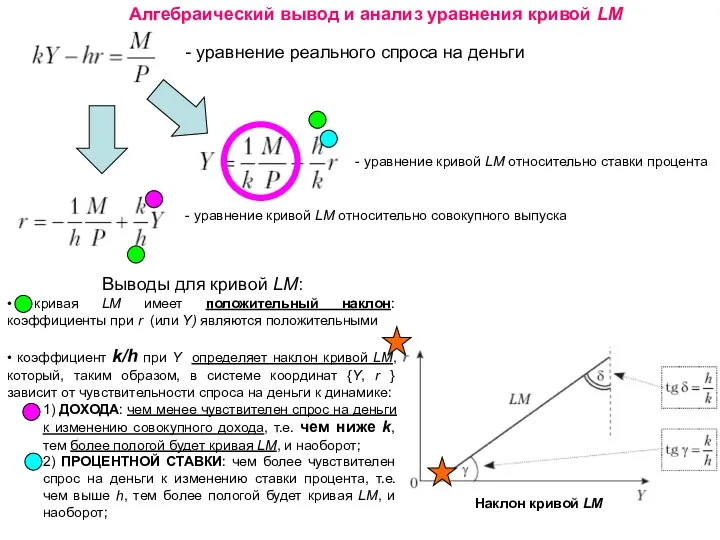

Алгебраический вывод и анализ уравнения кривой LM

- уравнение реального спроса на

Алгебраический вывод и анализ уравнения кривой LM

- уравнение реального спроса на

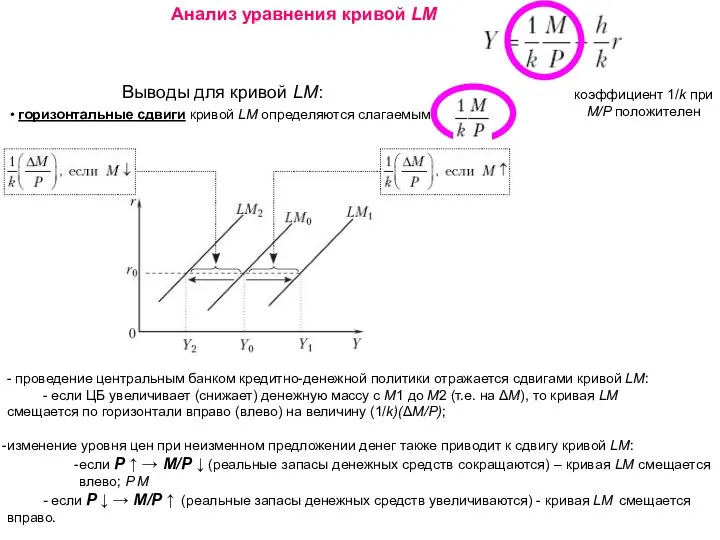

Анализ уравнения кривой LM

Выводы для кривой LM:

• горизонтальные сдвиги кривой LM

Анализ уравнения кривой LM

Выводы для кривой LM:

• горизонтальные сдвиги кривой LM

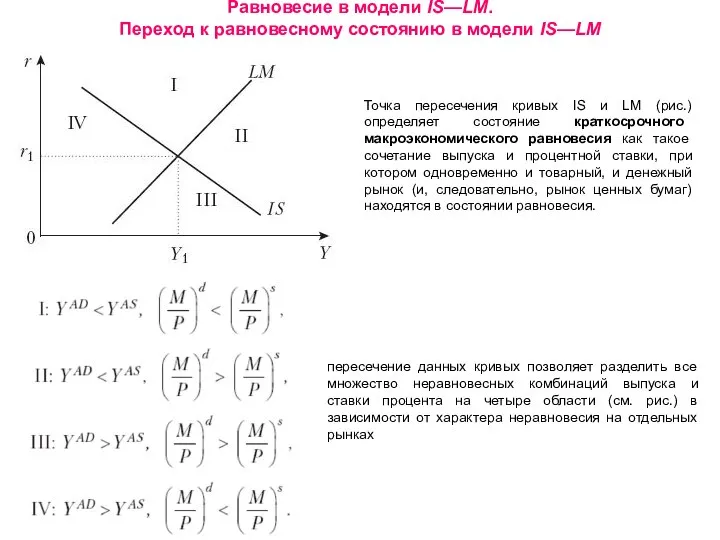

Равновесие в модели IS—LM.

Переход к равновесному состоянию в модели IS—LM

Точка пересечения

Равновесие в модели IS—LM.

Переход к равновесному состоянию в модели IS—LM

Точка пересечения

Переход к равновесному состоянию в модели IS—LM

Движение к равновесному состоянию на

Переход к равновесному состоянию в модели IS—LM

Движение к равновесному состоянию на

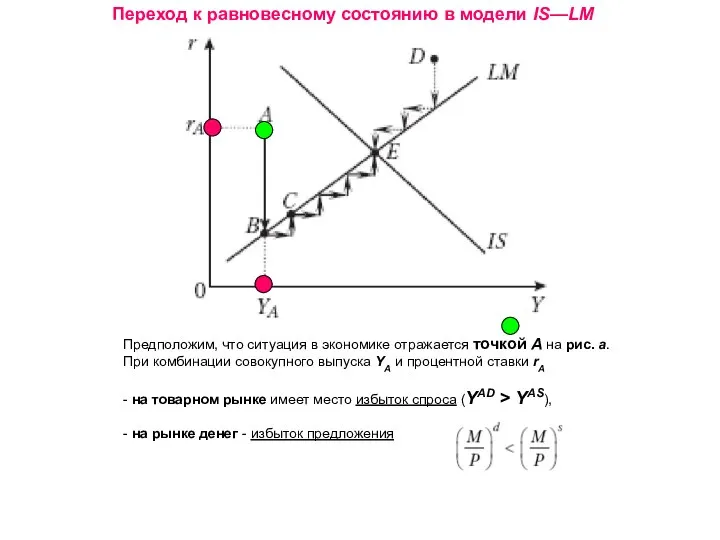

Переход к равновесному состоянию в модели IS—LM

Предположим, что ситуация в экономике

Переход к равновесному состоянию в модели IS—LM

Предположим, что ситуация в экономике

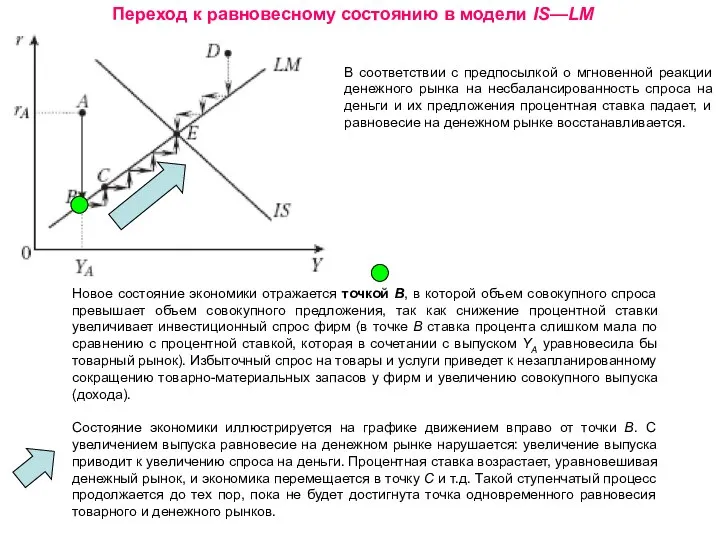

Переход к равновесному состоянию в модели IS—LM

Новое состояние экономики отражается точкой

Переход к равновесному состоянию в модели IS—LM

Новое состояние экономики отражается точкой

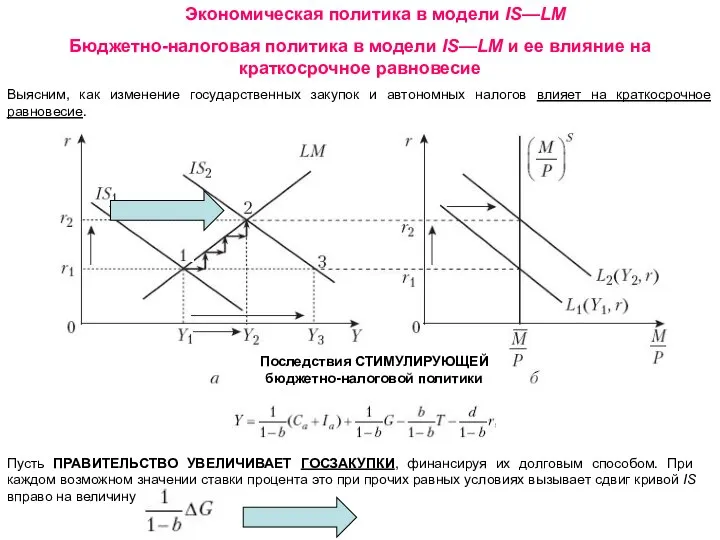

Экономическая политика в модели IS—LM

Бюджетно-налоговая политика в модели IS—LM и ее

Экономическая политика в модели IS—LM

Бюджетно-налоговая политика в модели IS—LM и ее

Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

Результатом

Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

Результатом

Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

Причиной

Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

Причиной

Повышение ставки процента снижает инвестиционные расходы (I) частного сектора и способствует

Повышение ставки процента снижает инвестиционные расходы (I) частного сектора и способствует

Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

Таким

Бюджетно-налоговая политика в модели IS—LM и ее влияние на краткосрочное равновесие

Таким

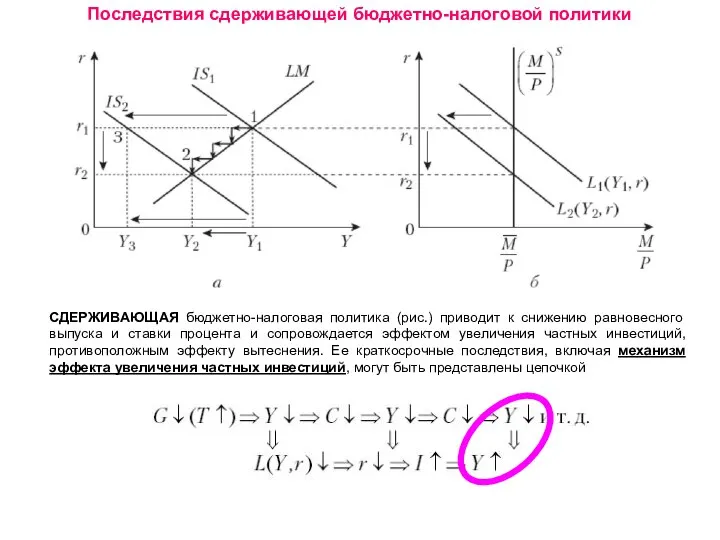

Последствия сдерживающей бюджетно-налоговой политики

СДЕРЖИВАЮЩАЯ бюджетно-налоговая политика (рис.) приводит к снижению равновесного

Последствия сдерживающей бюджетно-налоговой политики

СДЕРЖИВАЮЩАЯ бюджетно-налоговая политика (рис.) приводит к снижению равновесного

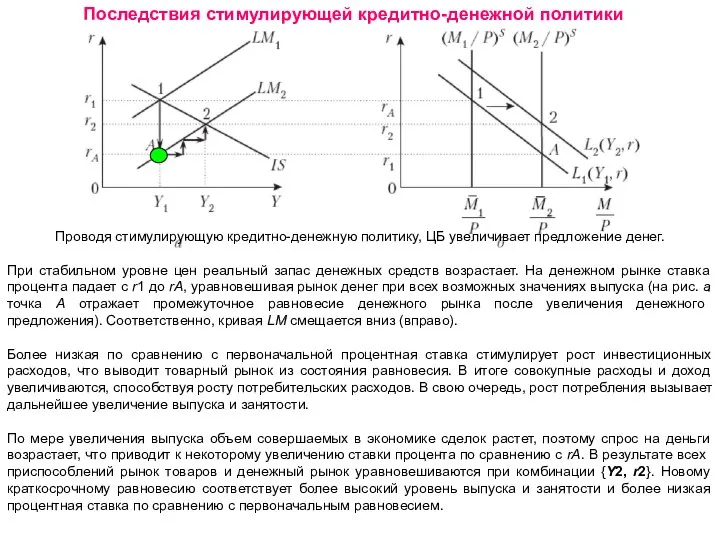

Последствия стимулирующей кредитно-денежной политики

Проводя стимулирующую кредитно-денежную политику, ЦБ увеличивает предложение денег.

При

Последствия стимулирующей кредитно-денежной политики

Проводя стимулирующую кредитно-денежную политику, ЦБ увеличивает предложение денег.

При

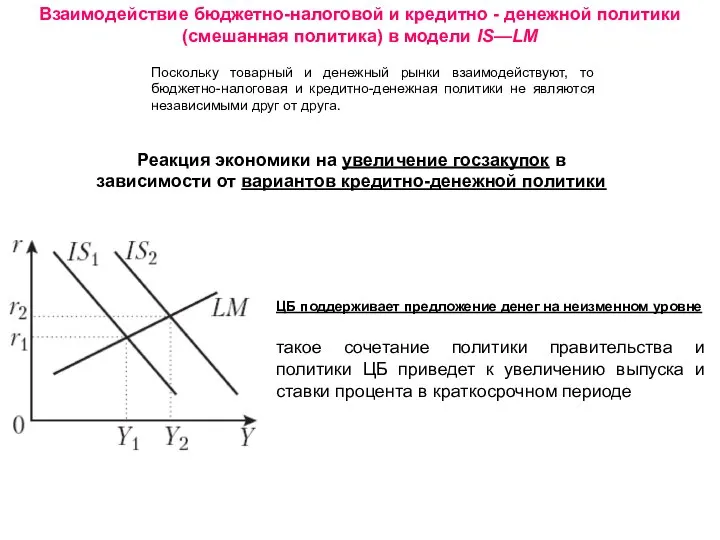

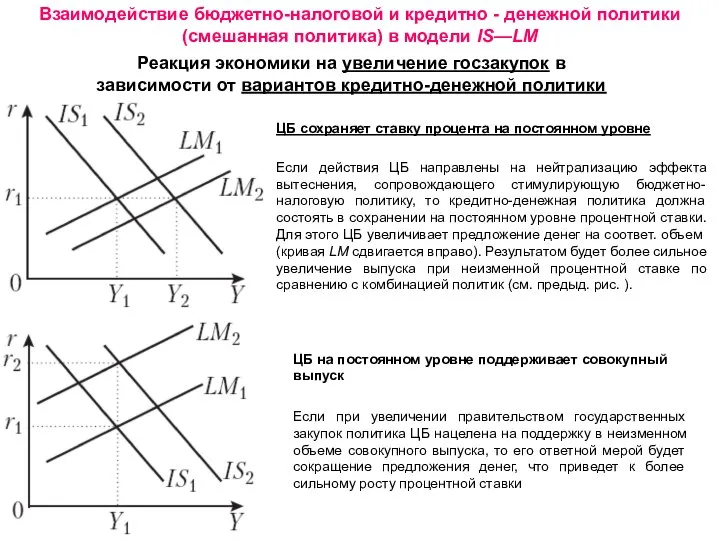

Взаимодействие бюджетно-налоговой и кредитно - денежной политики (смешанная политика) в модели

Взаимодействие бюджетно-налоговой и кредитно - денежной политики (смешанная политика) в модели

Взаимодействие бюджетно-налоговой и кредитно - денежной политики (смешанная политика) в модели

Взаимодействие бюджетно-налоговой и кредитно - денежной политики (смешанная политика) в модели

Модель IS—LM как модель совокупного спроса

До сих пор модель IS—LM рассматривалась

Модель IS—LM как модель совокупного спроса

До сих пор модель IS—LM рассматривалась

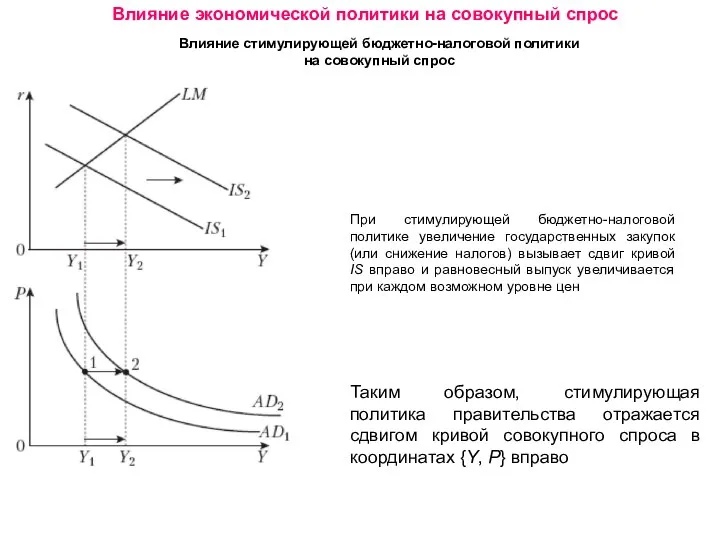

Влияние экономической политики на совокупный спрос

Влияние стимулирующей бюджетно-налоговой политики на совокупный

Влияние экономической политики на совокупный спрос

Влияние стимулирующей бюджетно-налоговой политики на совокупный

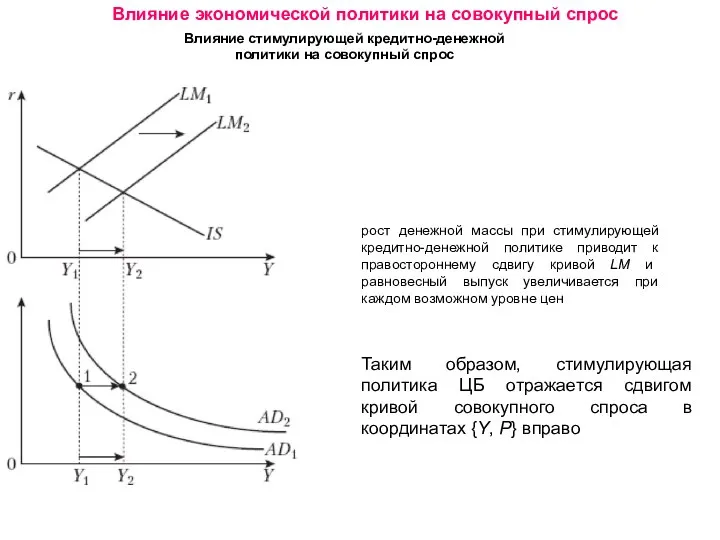

Влияние стимулирующей кредитно-денежной политики на совокупный спрос

Влияние экономической политики на совокупный

Влияние стимулирующей кредитно-денежной политики на совокупный спрос

Влияние экономической политики на совокупный

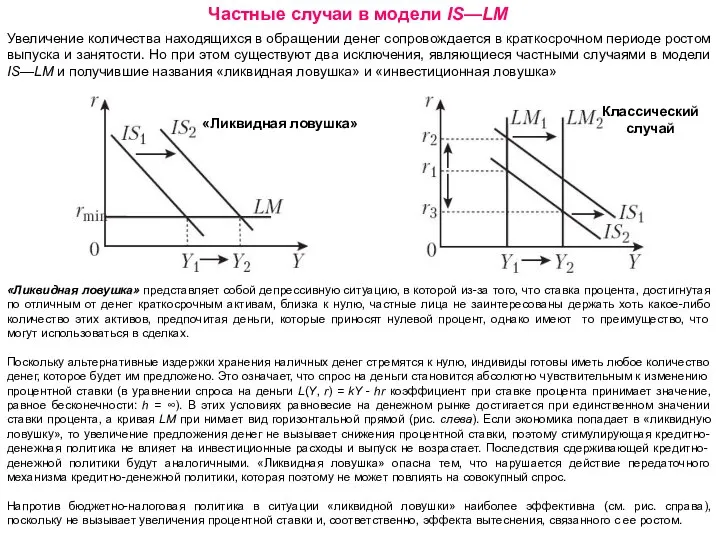

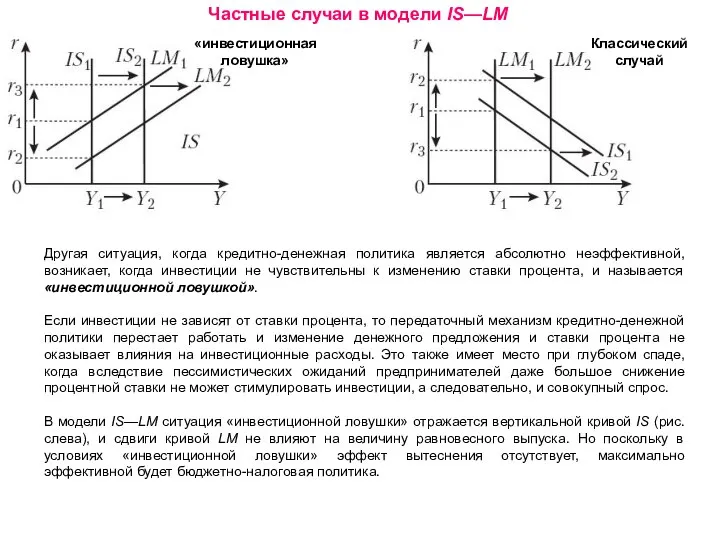

Частные случаи в модели IS—LM

Увеличение количества находящихся в обращении денег сопровождается

Частные случаи в модели IS—LM

Увеличение количества находящихся в обращении денег сопровождается

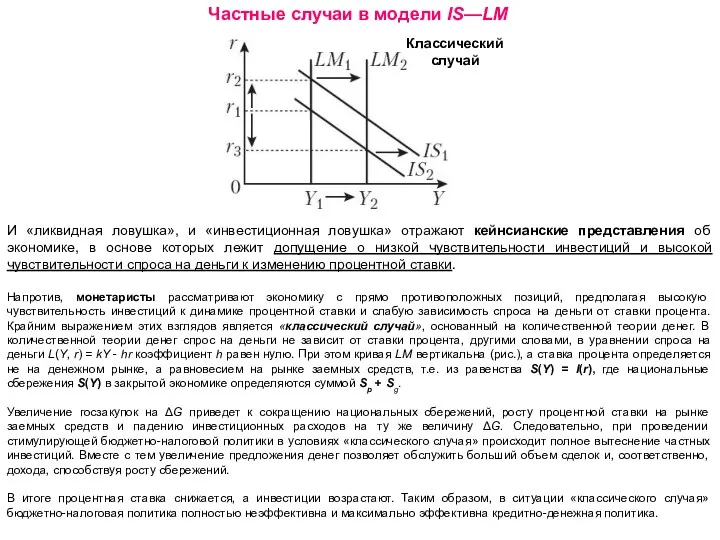

Частные случаи в модели IS—LM

Классический случай

«инвестиционная ловушка»

Другая ситуация, когда кредитно-денежная политика

Частные случаи в модели IS—LM

Классический случай

«инвестиционная ловушка»

Другая ситуация, когда кредитно-денежная политика

И «ликвидная ловушка», и «инвестиционная ловушка» отражают кейнсианские представления об экономике,

И «ликвидная ловушка», и «инвестиционная ловушка» отражают кейнсианские представления об экономике,

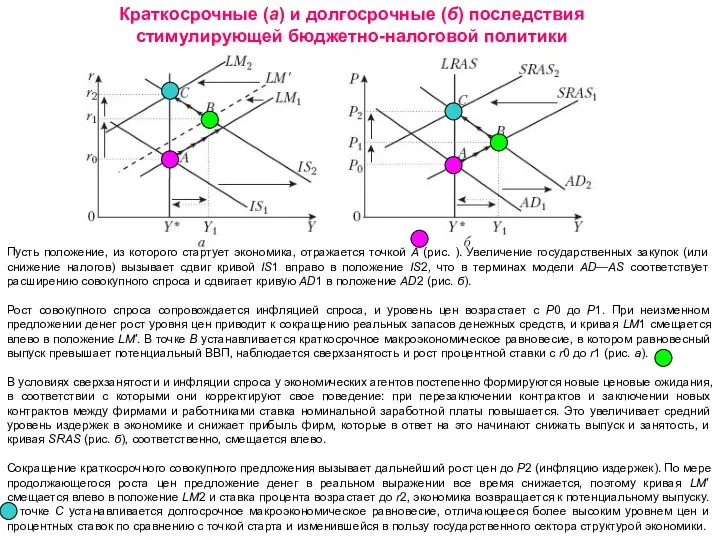

Краткосрочные (а) и долгосрочные (б) последствия

стимулирующей бюджетно-налоговой политики

Введение в модель такого

Краткосрочные (а) и долгосрочные (б) последствия

стимулирующей бюджетно-налоговой политики

Введение в модель такого

Риски регионального неравенства в России

Риски регионального неравенства в России Основы хозяйственной жизни человечества

Основы хозяйственной жизни человечества Микроэкономика. Фирма в рыночной экономике. (Лекция 3)

Микроэкономика. Фирма в рыночной экономике. (Лекция 3) Культура устной и письменной речи ученого и преподавателя. Подготовила студентка группы э121б Прохорова Анастасия

Культура устной и письменной речи ученого и преподавателя. Подготовила студентка группы э121б Прохорова Анастасия Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП)

Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП) Евразийский экономический союз (ЕАЭС)

Евразийский экономический союз (ЕАЭС) Изучение проблемных вопросов при формировании стратегических документов территорий

Изучение проблемных вопросов при формировании стратегических документов территорий Микроэкономика. Предмет и методология микроэкономики. Основные понятия

Микроэкономика. Предмет и методология микроэкономики. Основные понятия Антиинфляционная политика государства

Антиинфляционная политика государства Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС)

Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) Антимонопольное регулирование и отраслевая политика государства

Антимонопольное регулирование и отраслевая политика государства Увеличение производительности труда в районах контактной сети

Увеличение производительности труда в районах контактной сети Экономические методы регулирования деятельности кафе

Экономические методы регулирования деятельности кафе Экономика недвижимости. (Лекция 1)

Экономика недвижимости. (Лекция 1) Экономическое обоснование ликвидации скважин

Экономическое обоснование ликвидации скважин Экономико - правовой аспект развития локального рынка туристических услуг

Экономико - правовой аспект развития локального рынка туристических услуг Государственное регулирование экономики

Государственное регулирование экономики Современные теории: поиск новых решений. Новый институционализм

Современные теории: поиск новых решений. Новый институционализм Меры государственной поддержки, направленные на повышение производительности труда

Меры государственной поддержки, направленные на повышение производительности труда Индексы. Экономический индекс. Индивидуальный индекс. Общий агрегатный индекс. Общий индекс цен

Индексы. Экономический индекс. Индивидуальный индекс. Общий агрегатный индекс. Общий индекс цен Налоговая система и ее функции

Налоговая система и ее функции Экономика (материал для подготовки к ГИА по обществознанию)

Экономика (материал для подготовки к ГИА по обществознанию) Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Краткая экономическая история России до 1917 года

Краткая экономическая история России до 1917 года Грузовая, коммерческая работа и тарифы

Грузовая, коммерческая работа и тарифы Энергосбережение

Энергосбережение Управление проектами

Управление проектами Supply, Demand, and Prices

Supply, Demand, and Prices