- Материально-техническая база организации

Содержание

- 2. Основные средства это средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму,

- 4. Оценка основных средств Основные средства оцениваются по: первоначальной; остаточной; восстановительной стоимости.

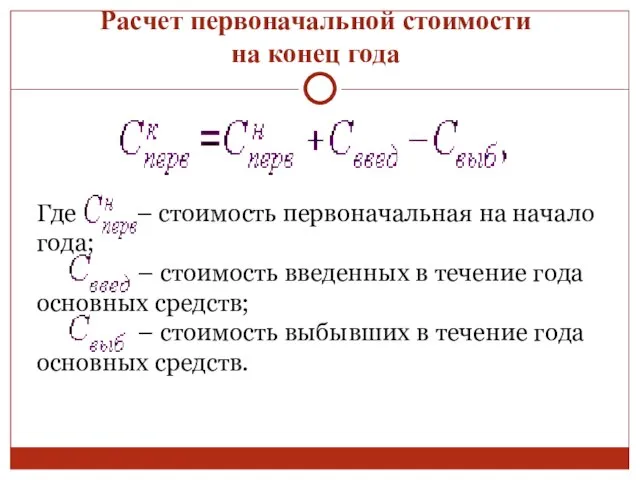

- 5. Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются

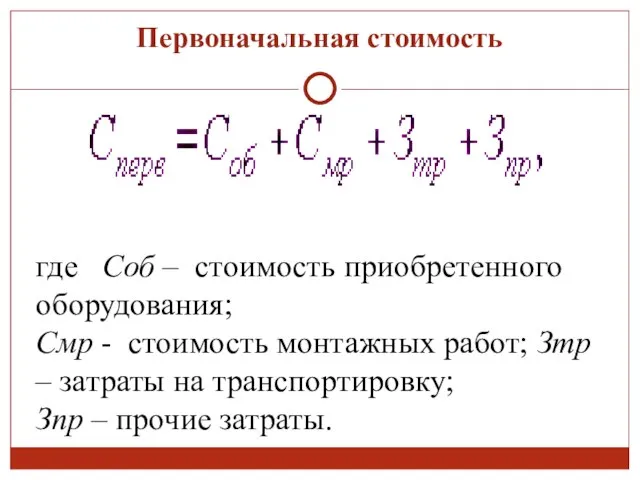

- 6. Первоначальная стоимость где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты

- 7. Первоначальная стоимость на конец года Поскольку в течение года физический объем основных средств меняется (предприятие, например,

- 8. Расчет первоначальной стоимости на конец года Где – стоимость первоначальная на начало года; – стоимость введенных

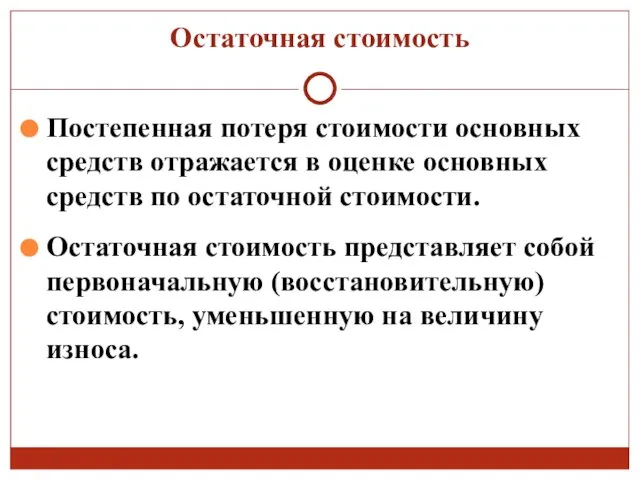

- 9. Остаточная стоимость Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная

- 10. Остаточная стоимость где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И– износ основных средств.

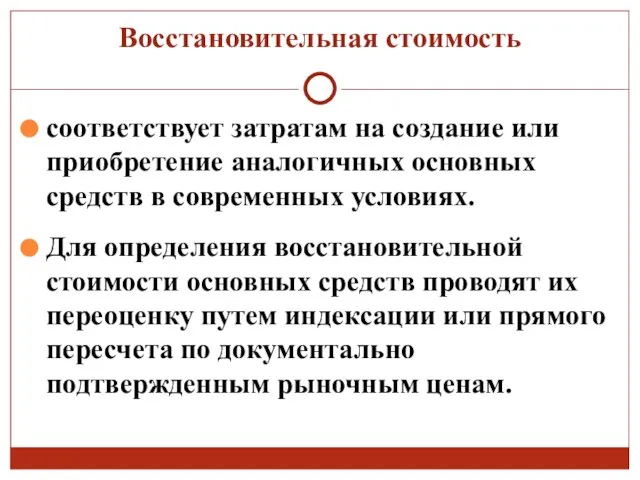

- 11. Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения

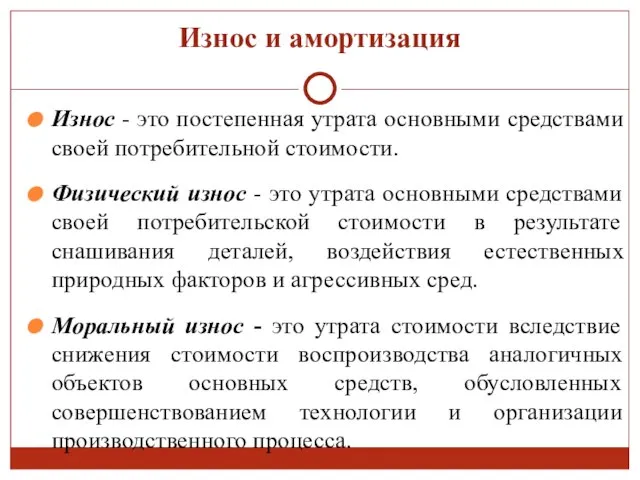

- 12. Износ и амортизация Износ - это постепенная утрата основными средствами своей потребительной стоимости. Физический износ -

- 13. Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с

- 14. Показатели эффективности использования основных средств Для того чтобы судить, насколько эффективно используются основные средства, существует ряд

- 15. Оборотные средства: понятие, состав, структура, классификация Оборотные средства - это денежные средства вложенные в сырье, незавершенное

- 16. Оборотные средства Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не

- 17. Состав оборотных средств производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…);

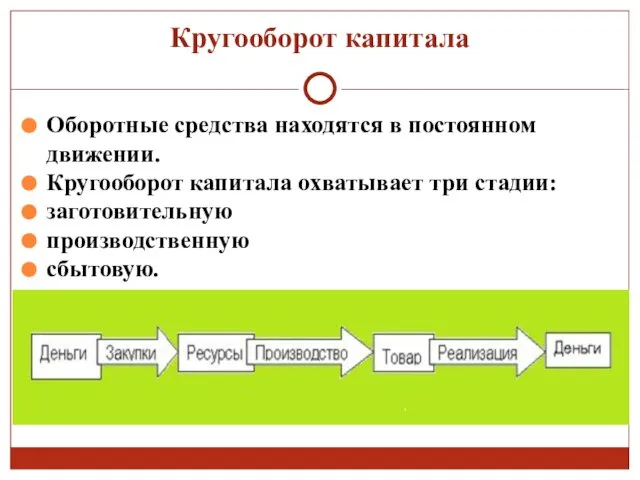

- 18. Кругооборот капитала Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную производственную сбытовую.

- 19. Показатели использования оборотных средств Временем (периодом) оборота оборотных средств называется время полного кругооборота оборотных средств Коэффициент

- 21. Скачать презентацию

Основные средства

это средства производства, неоднократно участвующие в производственном процессе, сохраняющие

Основные средства

это средства производства, неоднократно участвующие в производственном процессе, сохраняющие

Оценка основных средств

Основные средства оцениваются по:

первоначальной;

остаточной;

восстановительной стоимости.

Оценка основных средств

Основные средства оцениваются по:

первоначальной;

остаточной;

восстановительной стоимости.

Первоначальная стоимость

отражает фактические затраты на приобретение (создание) основных средств.

Первоначальная стоимость

Первоначальная стоимость

отражает фактические затраты на приобретение (создание) основных средств.

Первоначальная стоимость

Первоначальная стоимость

где Соб – стоимость приобретенного оборудования;

Смр - стоимость монтажных работ; Зтр

Первоначальная стоимость

где Соб – стоимость приобретенного оборудования;

Смр - стоимость монтажных работ; Зтр

Первоначальная стоимость на конец года

Поскольку в течение года физический объем основных

Первоначальная стоимость на конец года

Поскольку в течение года физический объем основных

Расчет первоначальной стоимости

на конец года

Где – стоимость первоначальная на начало

Расчет первоначальной стоимости

на конец года

Где – стоимость первоначальная на начало

Остаточная стоимость

Постепенная потеря стоимости основных средств отражается в оценке основных средств

Остаточная стоимость

Постепенная потеря стоимости основных средств отражается в оценке основных средств

Остаточная стоимость

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств;

И– износ

Остаточная стоимость

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств;

И– износ

Восстановительная стоимость

соответствует затратам на создание или приобретение аналогичных основных средств в

Восстановительная стоимость

соответствует затратам на создание или приобретение аналогичных основных средств в

Износ и амортизация

Износ - это постепенная утрата основными средствами своей потребительной

Износ и амортизация

Износ - это постепенная утрата основными средствами своей потребительной

Амортизация - это планомерный процесс переноса стоимости средств труда по мере

Амортизация - это планомерный процесс переноса стоимости средств труда по мере

Показатели эффективности использования основных средств

Для того чтобы судить, насколько эффективно используются

Показатели эффективности использования основных средств

Для того чтобы судить, насколько эффективно используются

Оборотные средства: понятие, состав, структура, классификация

Оборотные средства - это денежные средства

Оборотные средства: понятие, состав, структура, классификация

Оборотные средства - это денежные средства

Оборотные средства

Вещественным содержанием оборотных средств являются предметы труда, а также средства

Оборотные средства

Вещественным содержанием оборотных средств являются предметы труда, а также средства

Состав оборотных средств

производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные

Состав оборотных средств

производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные

Кругооборот капитала

Оборотные средства находятся в постоянном движении.

Кругооборот капитала охватывает три

Кругооборот капитала

Оборотные средства находятся в постоянном движении.

Кругооборот капитала охватывает три

Показатели использования оборотных средств

Временем (периодом) оборота оборотных средств называется время полного

Показатели использования оборотных средств

Временем (периодом) оборота оборотных средств называется время полного

Нобелевские лауреаты в области экономики

Нобелевские лауреаты в области экономики Собівартість автомобільних перевезень та фактори, що її обумовлюють

Собівартість автомобільних перевезень та фактори, що її обумовлюють Рыночная власть. Монополизм

Рыночная власть. Монополизм Роль государства в экономике

Роль государства в экономике Экономиканы мемлекеттік реттеу

Экономиканы мемлекеттік реттеу Борьба с безработицей

Борьба с безработицей Макроэкономические показатели

Макроэкономические показатели Сущность и функции рыночного планирования

Сущность и функции рыночного планирования Совокупный, средний и предельный продукт

Совокупный, средний и предельный продукт The basic concepts of the world economy

The basic concepts of the world economy Последствия инфляции для различных социальных групп населения

Последствия инфляции для различных социальных групп населения Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС)

Азиатско-Тихоокеанское экономическое сотрудничество (АТЭС) Формы общественного хозяйства. Товар и деньги

Формы общественного хозяйства. Товар и деньги Государственное регулирование каналов распределения

Государственное регулирование каналов распределения Классификация затрат рабочего времени. Затраты рабочего времени

Классификация затрат рабочего времени. Затраты рабочего времени Тест Г. Айзенка на определение типа темперамента. Варианты ответов на вопросы: "да", "нет". Первый ответ, пришедший Вам в г

Тест Г. Айзенка на определение типа темперамента. Варианты ответов на вопросы: "да", "нет". Первый ответ, пришедший Вам в г Метод экспоненциального сглаживания

Метод экспоненциального сглаживания Экономическая нестабильность

Экономическая нестабильность Институты и их роль в регулировании экономического поведения

Институты и их роль в регулировании экономического поведения Вопросы для повторения Форма государственного устройства, ее виды. Унитарное государство, признаки, особенности, виды Федера

Вопросы для повторения Форма государственного устройства, ее виды. Унитарное государство, признаки, особенности, виды Федера Типы рыночных структур

Типы рыночных структур Человек, индивид, индивидуальность, личность. Проблема личности в философии Подготовили Цьопа Даша и Федина Юля

Человек, индивид, индивидуальность, личность. Проблема личности в философии Подготовили Цьопа Даша и Федина Юля Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики

Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики 日本经济

日本经济 Показатели уровня социально-экономического развития стран

Показатели уровня социально-экономического развития стран Макроэкономика. Основные понятия

Макроэкономика. Основные понятия Минэкономразвитие России по формированию перечня пилотных программ развития территориальных инновационных кластеров

Минэкономразвитие России по формированию перечня пилотных программ развития территориальных инновационных кластеров Современное Мировое хозяйство и международное географическое разделение труда. Лекция № 8

Современное Мировое хозяйство и международное географическое разделение труда. Лекция № 8