Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз

- Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз

Содержание

- 2. Среди множества судебных экспертиз выделяют группу экономических, к которым относятся: бухгалтерская, финансово-экономическая, инженерно-экономическая.

- 3. Судебно-бухгалтерская экспертиза - это процессуальное действие лица, обладающего специальными учетно-экономическими познаниями, по разрешению вопросов, поставленных перед

- 4. Правовая основа Федеральный закон «О государственной судебно-экспертной деятельности в Российской Федерации» УПК РФ,ГПК РФ,АПК РФ КоАП

- 5. Предмет и объект Предмет судебно-бухгалтерской экспертизы -отраженные в бухгалтерских документах и учетных регистрах хозяйственные операции, которые

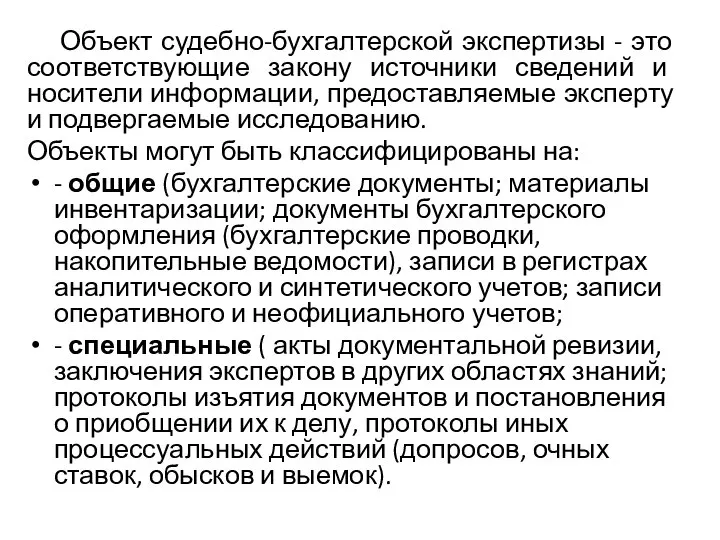

- 6. Объект судебно-бухгалтерской экспертизы - это соответствующие закону источники сведений и носители информации, предоставляемые эксперту и подвергаемые

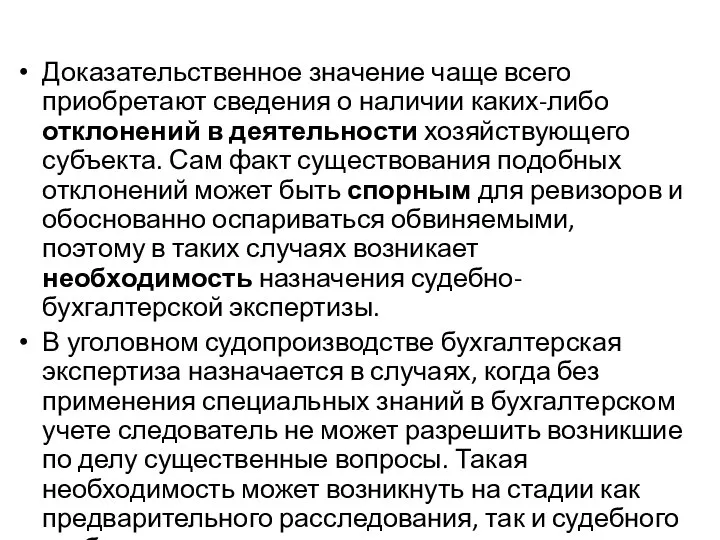

- 7. Доказательственное значение чаще всего приобретают сведения о наличии каких-либо отклонений в деятельности хозяйствующего субъекта. Сам факт

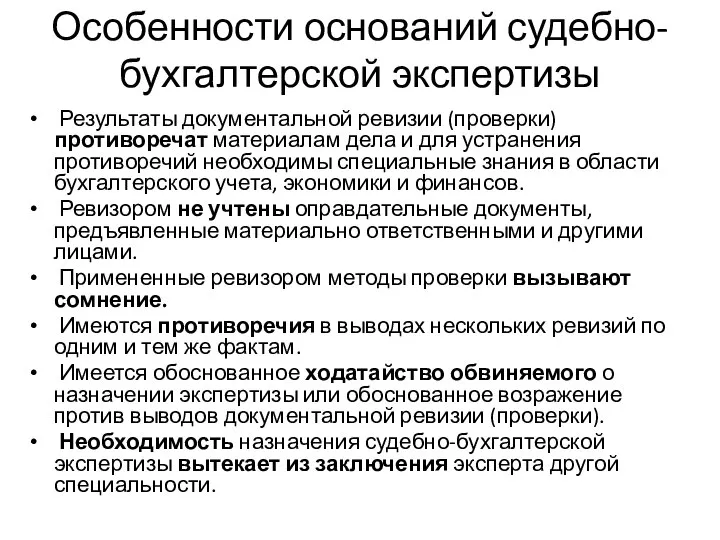

- 8. Особенности оснований судебно-бухгалтерской экспертизы Результаты документальной ревизии (проверки) противоречат материалам дела и для устранения противоречий необходимы

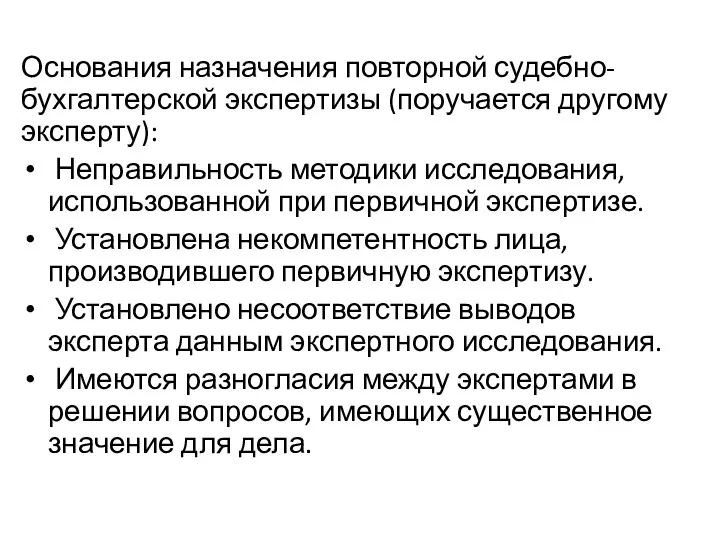

- 9. Основания назначения повторной судебно-бухгалтерской экспертизы (поручается другому эксперту): Неправильность методики исследования, использованной при первичной экспертизе. Установлена

- 10. Этапы производства судебно-бухгалтерской экспертизы Первый этап (организационный) включает: принятие постановления о назначении экспертизы, изучение задания на

- 11. Второй этап (исследовательский). На данном этапе осуществляется выполнение экспертных процедур путем исследования документов бухгалтерского учета и

- 12. Судебные бухгалтерские экспертизы имеют большое значение при расследовании ряда преступлений, предусмотренных разделом 8 «Преступления в сфере

- 13. Ее назначение по гражданским делам связано в основном с необходимостью выявления недостач товарно-материальных ценностей или неправильности

- 14. Судебная финансово-экономическая экспертиза Назначается при расследовании налоговых правонарушений, а также хищений, должностных и хозяйственных преступлений, сопряженных

- 15. При назначении финансово-экономической экспертизы перед экспертами ставятся примерно такие вопросы: соответствуют ли отчетные данные предприятия его

- 16. Судебная инженерно-экономическая экспертиза Предмет составляет круг фактических данных, устанавливаемых в отношении результатов деятельности предприятия, отдельных сторон

- 18. Скачать презентацию

Среди множества судебных экспертиз выделяют группу экономических, к которым относятся:

бухгалтерская,

финансово-экономическая,

Среди множества судебных экспертиз выделяют группу экономических, к которым относятся:

бухгалтерская,

финансово-экономическая,

Судебно-бухгалтерская экспертиза - это процессуальное действие лица, обладающего специальными учетно-экономическими познаниями,

Судебно-бухгалтерская экспертиза - это процессуальное действие лица, обладающего специальными учетно-экономическими познаниями,

Правовая основа

Федеральный закон «О государственной судебно-экспертной деятельности в Российской Федерации»

УПК

Правовая основа

Федеральный закон «О государственной судебно-экспертной деятельности в Российской Федерации»

УПК

Предмет и объект

Предмет судебно-бухгалтерской экспертизы -отраженные в бухгалтерских документах и

Предмет и объект

Предмет судебно-бухгалтерской экспертизы -отраженные в бухгалтерских документах и

Объект судебно-бухгалтерской экспертизы - это соответствующие закону источники сведений и

Объект судебно-бухгалтерской экспертизы - это соответствующие закону источники сведений и

Доказательственное значение чаще всего приобретают сведения о наличии каких-либо отклонений в

Доказательственное значение чаще всего приобретают сведения о наличии каких-либо отклонений в

Особенности оснований судебно-бухгалтерской экспертизы

Результаты документальной ревизии (проверки) противоречат материалам дела и

Особенности оснований судебно-бухгалтерской экспертизы

Результаты документальной ревизии (проверки) противоречат материалам дела и

Основания назначения повторной судебно-бухгалтерской экспертизы (поручается другому эксперту):

Неправильность методики исследования,

Основания назначения повторной судебно-бухгалтерской экспертизы (поручается другому эксперту):

Неправильность методики исследования,

Этапы производства судебно-бухгалтерской экспертизы

Первый этап (организационный) включает: принятие постановления о назначении

Этапы производства судебно-бухгалтерской экспертизы

Первый этап (организационный) включает: принятие постановления о назначении

Второй этап (исследовательский). На данном этапе осуществляется выполнение экспертных процедур путем

Второй этап (исследовательский). На данном этапе осуществляется выполнение экспертных процедур путем

Судебные бухгалтерские экспертизы имеют большое значение при расследовании ряда преступлений, предусмотренных

Судебные бухгалтерские экспертизы имеют большое значение при расследовании ряда преступлений, предусмотренных

Ее назначение по гражданским делам связано в основном с необходимостью выявления

Ее назначение по гражданским делам связано в основном с необходимостью выявления

Судебная финансово-экономическая экспертиза

Назначается при расследовании налоговых правонарушений, а также хищений, должностных

Судебная финансово-экономическая экспертиза

Назначается при расследовании налоговых правонарушений, а также хищений, должностных

При назначении финансово-экономической экспертизы перед экспертами ставятся примерно такие вопросы:

соответствуют ли

При назначении финансово-экономической экспертизы перед экспертами ставятся примерно такие вопросы:

соответствуют ли

Судебная инженерно-экономическая экспертиза

Предмет составляет круг фактических данных, устанавливаемых в отношении результатов

Судебная инженерно-экономическая экспертиза

Предмет составляет круг фактических данных, устанавливаемых в отношении результатов

Презентация Парадокс Мецлера в мировой торговле

Презентация Парадокс Мецлера в мировой торговле Управление проектом изготовления ковша емкостью 35-45 тонн

Управление проектом изготовления ковша емкостью 35-45 тонн Мировое хозяйство и международная торговля

Мировое хозяйство и международная торговля Издержки производства

Издержки производства КоронаКризис социальные и экономические аспекты пандемии

КоронаКризис социальные и экономические аспекты пандемии Основные средства предприятия

Основные средства предприятия Презентация Международная валютно-финансовая система

Презентация Международная валютно-финансовая система Бюджетный федерализм, его модели Выполнила: Хропина Ольга

Бюджетный федерализм, его модели Выполнила: Хропина Ольга Экономические реформы в СССР в 70 -80 х

Экономические реформы в СССР в 70 -80 х Тема 6. Теорія і практика соціально-економічних досліджень

Тема 6. Теорія і практика соціально-економічних досліджень Планирование и политика развития туризма

Планирование и политика развития туризма Имитационные модели

Имитационные модели Итоги развития сельского хозяйства Хвойнинского муниципального района за 2020 год

Итоги развития сельского хозяйства Хвойнинского муниципального района за 2020 год Экономика образования

Экономика образования Резерв: понятие

Резерв: понятие Рынки неоднородной продукции

Рынки неоднородной продукции Нефть и ее влияние на курс рубля

Нефть и ее влияние на курс рубля Типи економічних систем суспільств

Типи економічних систем суспільств Макроэкономика. (Тема 1)

Макроэкономика. (Тема 1) Введение в специальность как учебная дисциплина

Введение в специальность как учебная дисциплина Глобалізація

Глобалізація Конкуренция

Конкуренция AZIMUT Hotel. Siberia NOVOSIBIRSK

AZIMUT Hotel. Siberia NOVOSIBIRSK Ресурсы и факторы производства

Ресурсы и факторы производства Макроэкономическая нестабильность: бизнес-циклы, безработица, инфляция

Макроэкономическая нестабильность: бизнес-циклы, безработица, инфляция Инвестиционный проект с реферальной системой в 5 уровней

Инвестиционный проект с реферальной системой в 5 уровней Маркетинговое мышление и медиапространство

Маркетинговое мышление и медиапространство International Trade: Theory and Policy

International Trade: Theory and Policy