- Метод относительных разниц в экономических исследованиях

Содержание

- 2. Прием разниц Существует три разновидности приема разниц: прием абсолютных разниц; прием относительных разниц; прием разниц с

- 3. Прием разниц Прием разниц является разновидностью метода цепных подстановок и применяется для расчета факторов в тех

- 4. Способ относительных разниц Если исходные данные получены в виде процентов выполнения плана или темпов роста, то

- 5. Способ относительных разниц Сущность метода: расчет влияния отдельных факторов на результативный показатель производится путем умножения относительного

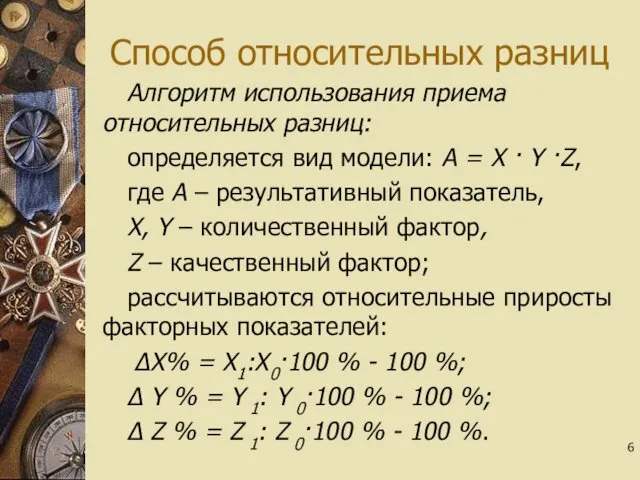

- 6. Способ относительных разниц Алгоритм использования приема относительных разниц: определяется вид модели: А = Х · Y

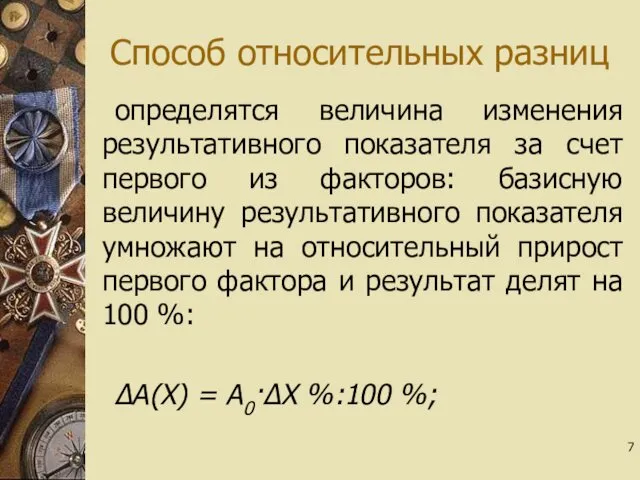

- 7. Способ относительных разниц определятся величина изменения результативного показателя за счет первого из факторов: базисную величину результативного

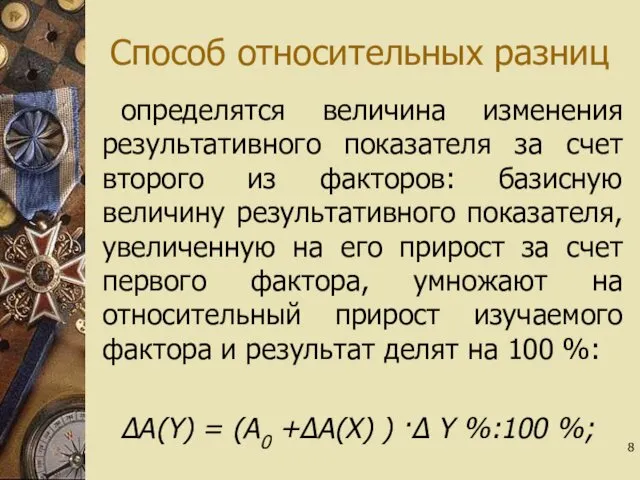

- 8. Способ относительных разниц определятся величина изменения результативного показателя за счет второго из факторов: базисную величину результативного

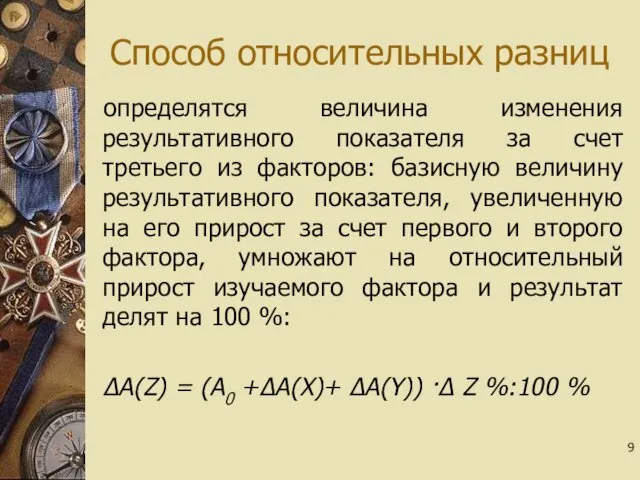

- 9. Способ относительных разниц определятся величина изменения результативного показателя за счет третьего из факторов: базисную величину результативного

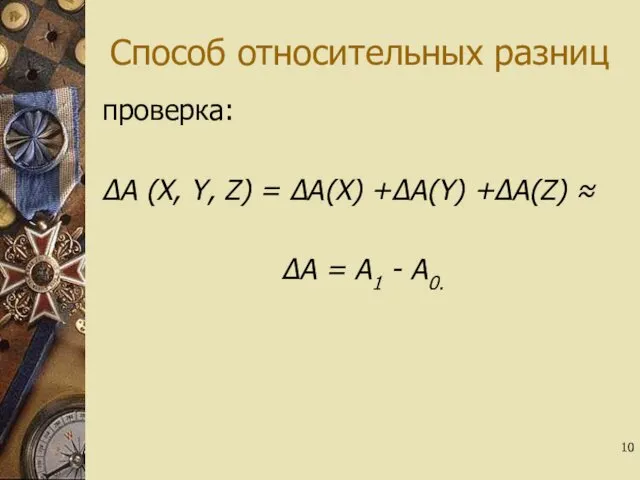

- 10. Способ относительных разниц проверка: ΔА (Х, Y, Z) = ΔА(Х) +ΔА(Y) +ΔА(Z) ≈ ΔА = А1

- 11. Способ относительных разниц Условие: На основании приведенных ниже данных оценить влияние среднесписочной численности работающих и эффективности

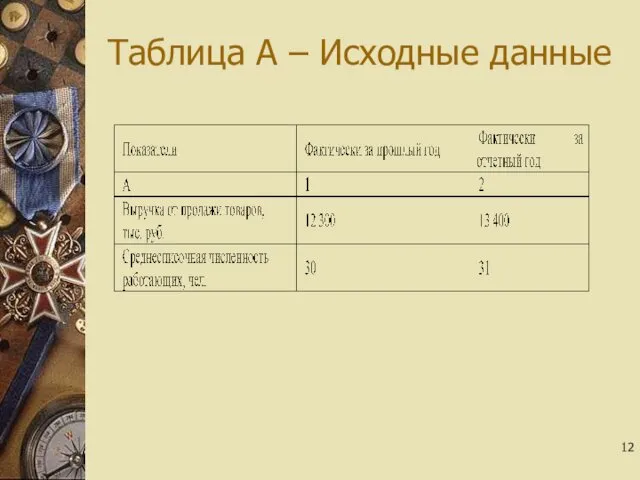

- 12. Таблица А – Исходные данные

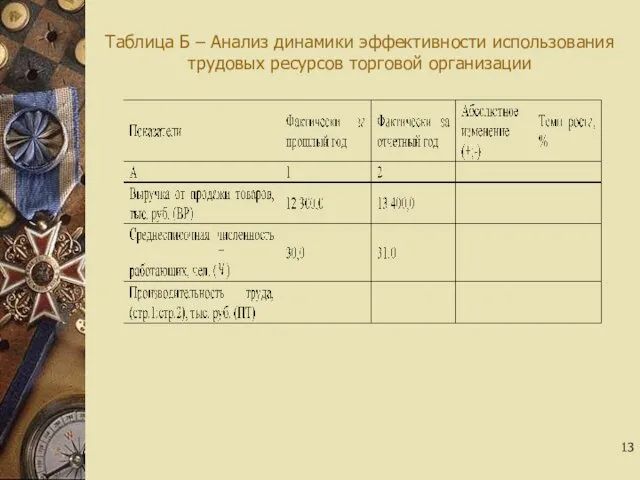

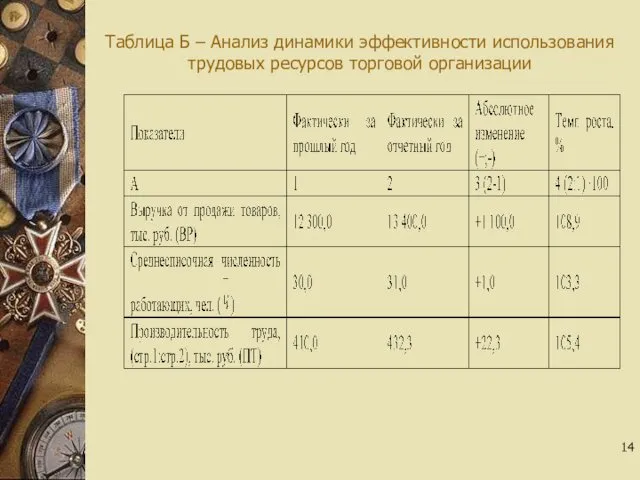

- 13. Таблица Б – Анализ динамики эффективности использования трудовых ресурсов торговой организации

- 14. Таблица Б – Анализ динамики эффективности использования трудовых ресурсов торговой организации

- 15. Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых ресурсов, на динамику товарооборота (методом

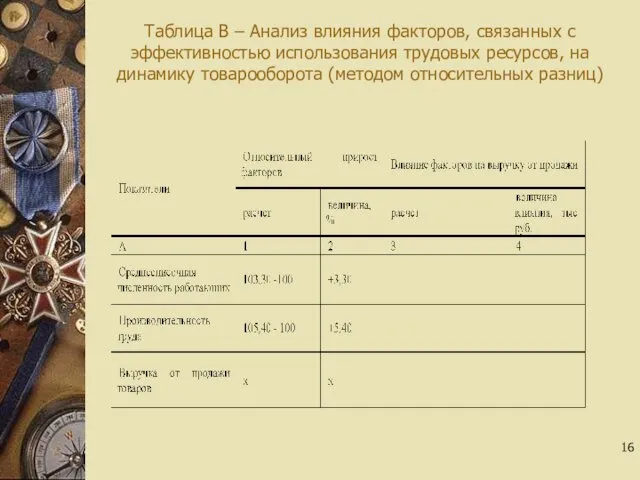

- 16. Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых ресурсов, на динамику товарооборота (методом

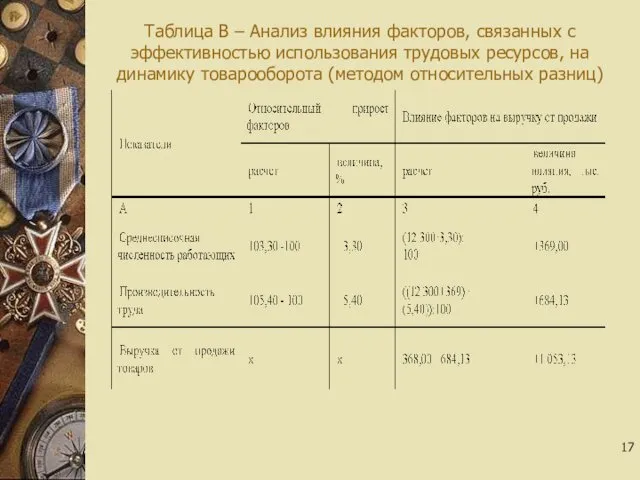

- 17. Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых ресурсов, на динамику товарооборота (методом

- 18. Способ относительных разниц Результаты аналитических расчетов, систематизированные в выше представленных таблицах, позволяют прийти к выводу об

- 20. Скачать презентацию

Прием разниц

Существует три разновидности приема разниц:

прием абсолютных разниц;

прием относительных разниц;

прием разниц

Прием разниц

Существует три разновидности приема разниц:

прием абсолютных разниц;

прием относительных разниц;

прием разниц

Прием разниц

Прием разниц является разновидностью метода цепных подстановок и применяется для

Прием разниц

Прием разниц является разновидностью метода цепных подстановок и применяется для

Способ относительных разниц

Если исходные данные получены в виде процентов выполнения плана

Способ относительных разниц

Если исходные данные получены в виде процентов выполнения плана

Способ относительных разниц

Сущность метода: расчет влияния отдельных факторов на результативный показатель

Способ относительных разниц

Сущность метода: расчет влияния отдельных факторов на результативный показатель

Способ относительных разниц

Алгоритм использования приема относительных разниц:

определяется вид модели: А =

Способ относительных разниц

Алгоритм использования приема относительных разниц:

определяется вид модели: А =

Способ относительных разниц

определятся величина изменения результативного показателя за счет первого из

Способ относительных разниц

определятся величина изменения результативного показателя за счет первого из

Способ относительных разниц

определятся величина изменения результативного показателя за счет второго из

Способ относительных разниц

определятся величина изменения результативного показателя за счет второго из

Способ относительных разниц

определятся величина изменения результативного показателя за счет третьего из

Способ относительных разниц

определятся величина изменения результативного показателя за счет третьего из

Способ относительных разниц

проверка:

ΔА (Х, Y, Z) = ΔА(Х) +ΔА(Y) +ΔА(Z)

Способ относительных разниц

проверка:

ΔА (Х, Y, Z) = ΔА(Х) +ΔА(Y) +ΔА(Z)

Способ относительных разниц

Условие:

На основании приведенных ниже данных оценить влияние среднесписочной численности

Способ относительных разниц

Условие:

На основании приведенных ниже данных оценить влияние среднесписочной численности

Таблица А – Исходные данные

Таблица А – Исходные данные

Таблица Б – Анализ динамики эффективности использования трудовых ресурсов торговой организации

Таблица Б – Анализ динамики эффективности использования трудовых ресурсов торговой организации

Таблица Б – Анализ динамики эффективности использования трудовых ресурсов торговой организации

Таблица Б – Анализ динамики эффективности использования трудовых ресурсов торговой организации

Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых

Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых

Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых

Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых

Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых

Таблица В – Анализ влияния факторов, связанных с эффективностью использования трудовых

Способ относительных разниц

Результаты аналитических расчетов, систематизированные в выше представленных таблицах, позволяют

Способ относительных разниц

Результаты аналитических расчетов, систематизированные в выше представленных таблицах, позволяют

Безработица

Безработица Кадровая политика как фактор конкурентоспособности профессиональных образовательных организаций

Кадровая политика как фактор конкурентоспособности профессиональных образовательных организаций Формирование и состав сметной стоимости по экономическим элементам затрат

Формирование и состав сметной стоимости по экономическим элементам затрат Информационно-техническое обеспечение деятельности таможенно-логистических терминалов в Евразийском союзе

Информационно-техническое обеспечение деятельности таможенно-логистических терминалов в Евразийском союзе Энергетический кризис

Энергетический кризис Становление теории инноватики и ее современные концепции

Становление теории инноватики и ее современные концепции Экономика организации (предприятия)

Экономика организации (предприятия) Магистральные модели экономики

Магистральные модели экономики Предложение на рынке с совершенной конкуренцией

Предложение на рынке с совершенной конкуренцией Значение органических соединений в жизни человека

Значение органических соединений в жизни человека Исследование нелинейных процессов на рынке ВРП аналитическими методами. Лекция 7

Исследование нелинейных процессов на рынке ВРП аналитическими методами. Лекция 7 Статистика себестоимости продукции

Статистика себестоимости продукции Безробіття в Україні

Безробіття в Україні Программа страхования имущества при оплате коммунальных платежей

Программа страхования имущества при оплате коммунальных платежей Потребительское поведение

Потребительское поведение Водный и воздушный транспорт

Водный и воздушный транспорт Сущность и понятие организации и продвижение закупок и товаров

Сущность и понятие организации и продвижение закупок и товаров Капитал как экономическая категория

Капитал как экономическая категория Демографическая политика Китая: последствия для экономики в прошлом и в будущем

Демографическая политика Китая: последствия для экономики в прошлом и в будущем Анализ отраслевых рынков. Исследование структуры рынка. (Лекция 2)

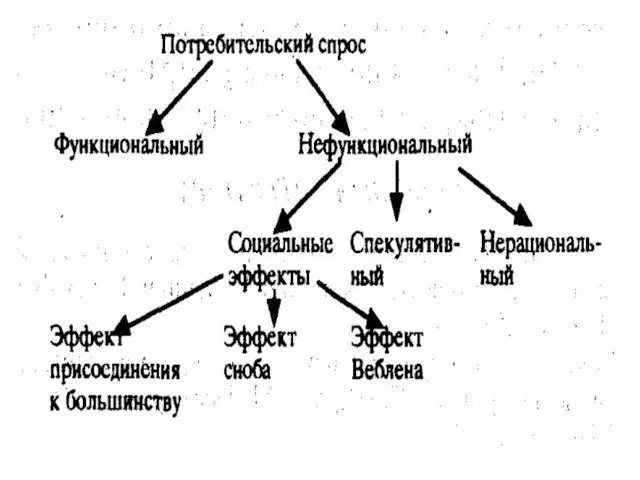

Анализ отраслевых рынков. Исследование структуры рынка. (Лекция 2) Потребительский спрос

Потребительский спрос Реформирование налоговой системы в РФ

Реформирование налоговой системы в РФ Предмет и история экономической науки. (Тема 1)

Предмет и история экономической науки. (Тема 1) Презентация деятельности МОО Ресурсный центр общественных инициатив Колыванского района Новосибирской области 2021г

Презентация деятельности МОО Ресурсный центр общественных инициатив Колыванского района Новосибирской области 2021г Особенности неравновесной конъюнктуры агропродовольственного рынка на первом и втором этапах его эволюции. (Тема 6)

Особенности неравновесной конъюнктуры агропродовольственного рынка на первом и втором этапах его эволюции. (Тема 6) Виды предприятий отрасли коммуникаций

Виды предприятий отрасли коммуникаций Малое и среднее предпринимательство в Республике Саха (Якутия)

Малое и среднее предпринимательство в Республике Саха (Якутия) Парная регрессия

Парная регрессия