- Методика комплексного экономического анализа

Содержание

- 2. Сущность методики комплексного анализа

- 3. Достоинства и недостатки методики анализа сводного показателя

- 4. Понятие «экономический потенциал» В основе предлагаемой Сосненко Л.С. методики КЭАХД лежит понятие «экономический потенциал» предприятия (организации).

- 5. Описание методики Предмет КЭАХД предприятия: экономический потенциал предприятия (организации), а также факторы, на него воздействующие. Цель

- 6. Понятие «финансовая устойчивость» предприятия Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять

- 7. Этап Логическая последовательность проведения анализа Сбор и подготовка данных Оценка экономического потенциала Факторный анализ результата финансово-хозяйственной

- 8. Методика анализа: основные разделы

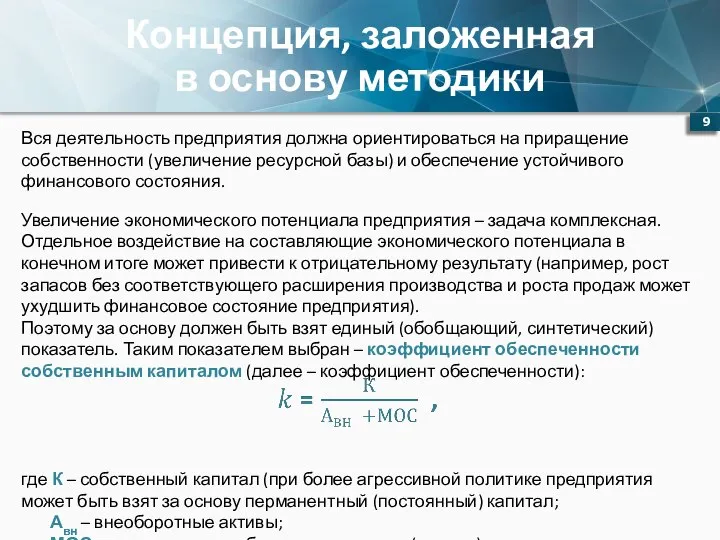

- 9. Концепция, заложенная в основу методики Вся деятельность предприятия должна ориентироваться на приращение собственности (увеличение ресурсной базы)

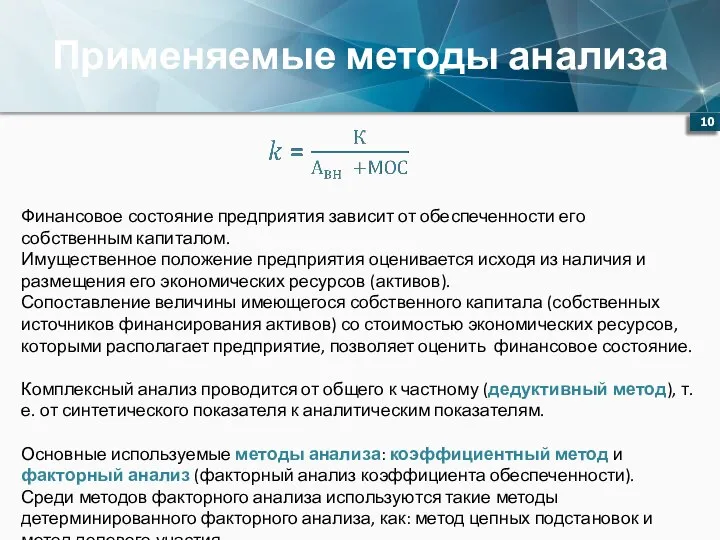

- 10. Применяемые методы анализа Финансовое состояние предприятия зависит от обеспеченности его собственным капиталом. Имущественное положение предприятия оценивается

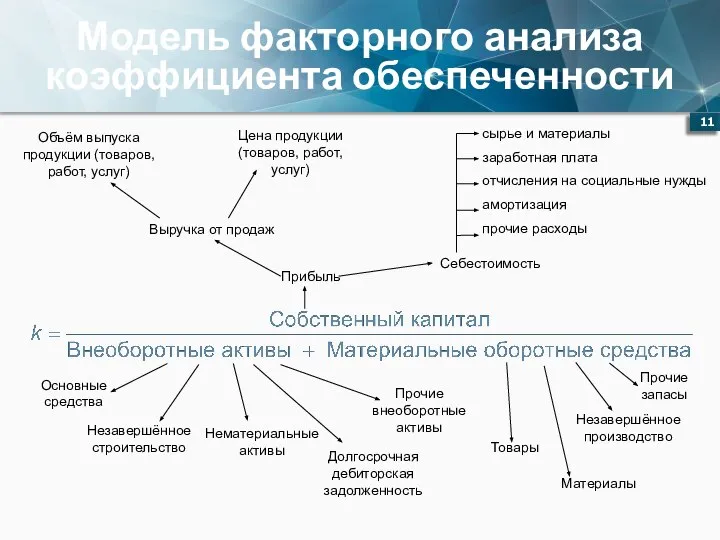

- 11. Модель факторного анализа коэффициента обеспеченности Прибыль Выручка от продаж Себестоимость сырье и материалы заработная плата отчисления

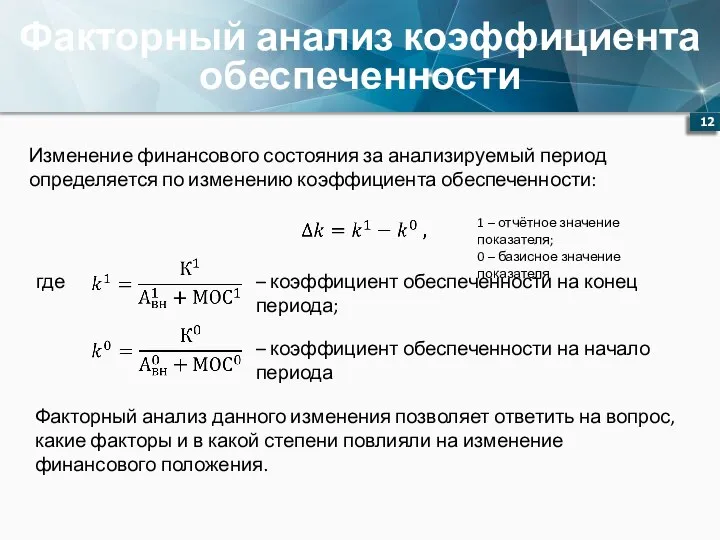

- 12. Факторный анализ коэффициента обеспеченности Изменение финансового состояния за анализируемый период определяется по изменению коэффициента обеспеченности: –

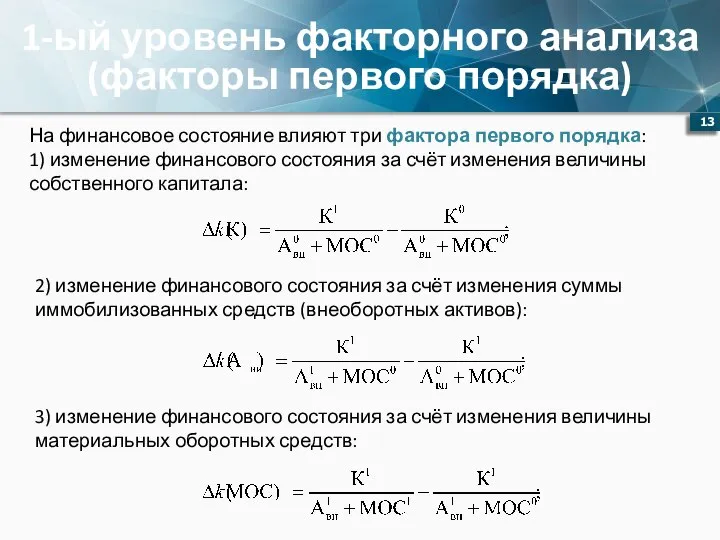

- 13. 1-ый уровень факторного анализа (факторы первого порядка) На финансовое состояние влияют три фактора первого порядка: 1)

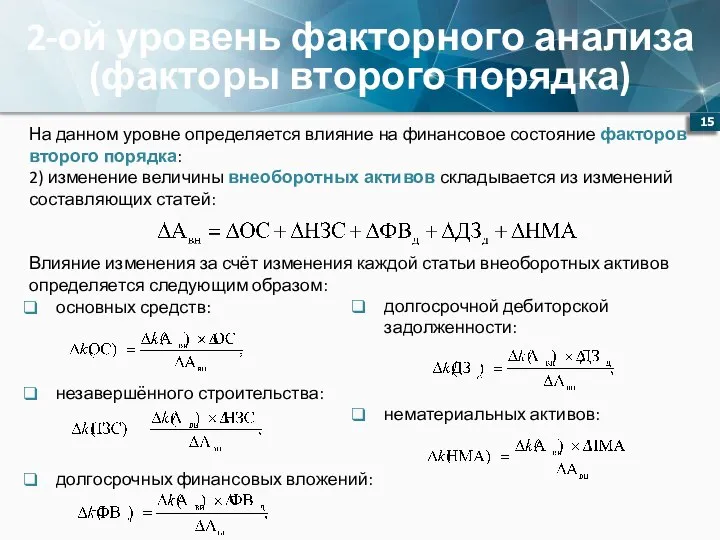

- 14. 2-ой уровень факторного анализа (факторы второго порядка) На данном уровне определяется влияние на финансовое состояние факторов

- 15. 2-ой уровень факторного анализа (факторы второго порядка) На данном уровне определяется влияние на финансовое состояние факторов

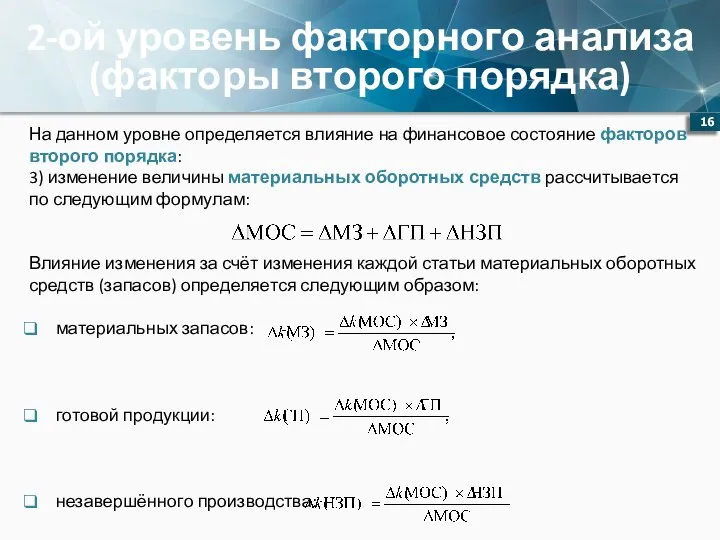

- 16. 2-ой уровень факторного анализа (факторы второго порядка) На данном уровне определяется влияние на финансовое состояние факторов

- 17. 2-ой уровень факторного анализа (факторы второго порядка) Таким образом, изменение финансового положения предприятия произошло за счёт

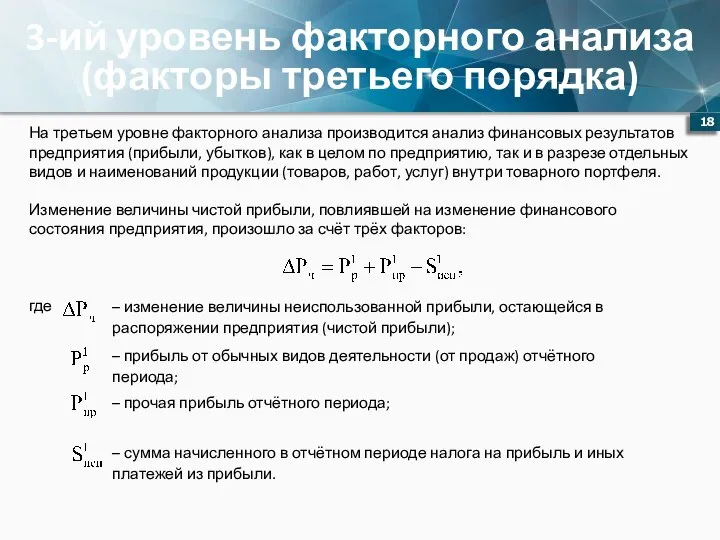

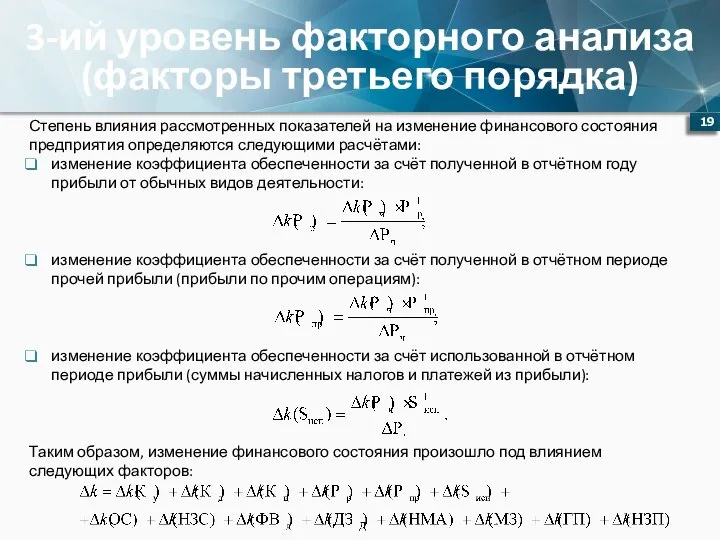

- 18. 3-ий уровень факторного анализа (факторы третьего порядка) На третьем уровне факторного анализа производится анализ финансовых результатов

- 19. 3-ий уровень факторного анализа (факторы третьего порядка) Степень влияния рассмотренных показателей на изменение финансового состояния предприятия

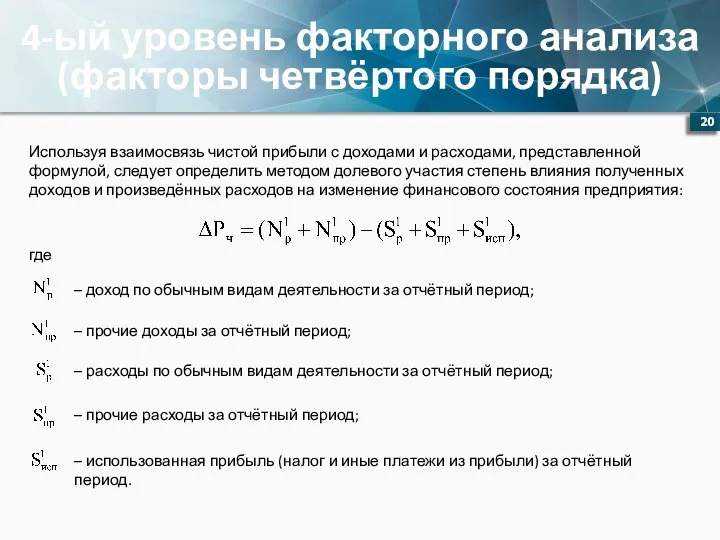

- 20. 4-ый уровень факторного анализа (факторы четвёртого порядка) Используя взаимосвязь чистой прибыли с доходами и расходами, представленной

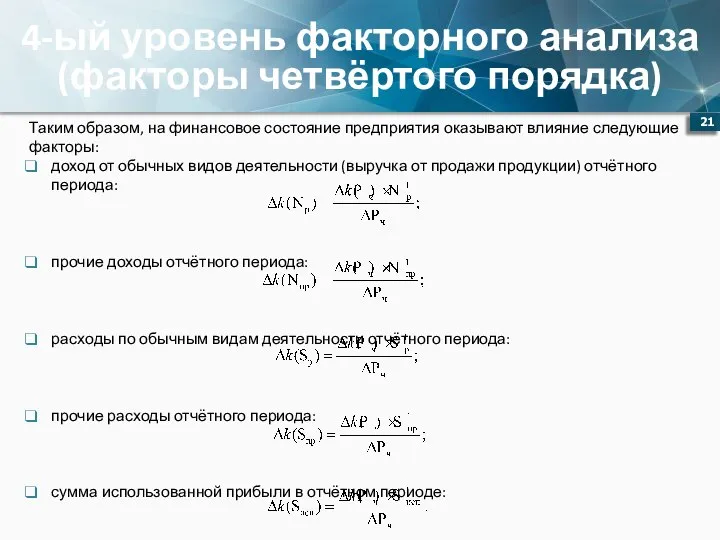

- 21. 4-ый уровень факторного анализа (факторы четвёртого порядка) Таким образом, на финансовое состояние предприятия оказывают влияние следующие

- 22. 4-ый уровень факторного анализа (факторы четвёртого порядка) Общее изменение коэффициента обеспеченности за анализируемый период на данном

- 23. Схема формирования дохода предприятия Доход предприятия зависит от объёма реализации продукции за определённый период в стоимостной

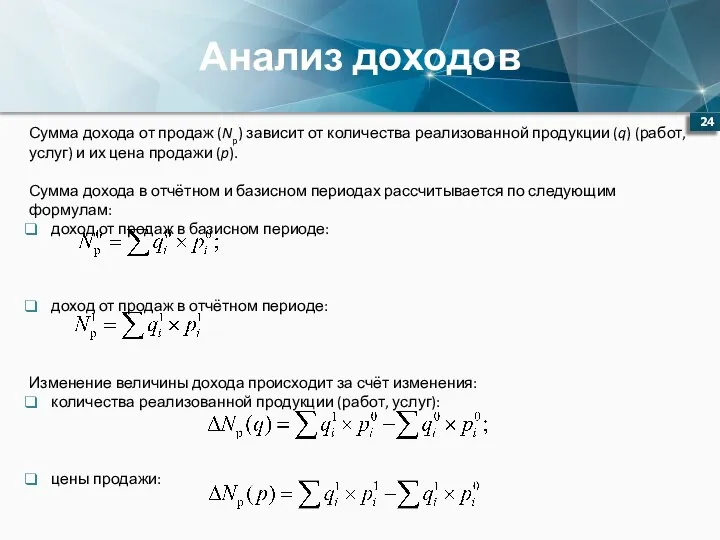

- 24. Анализ доходов Сумма дохода от продаж (Np) зависит от количества реализованной продукции (q) (работ, услуг) и

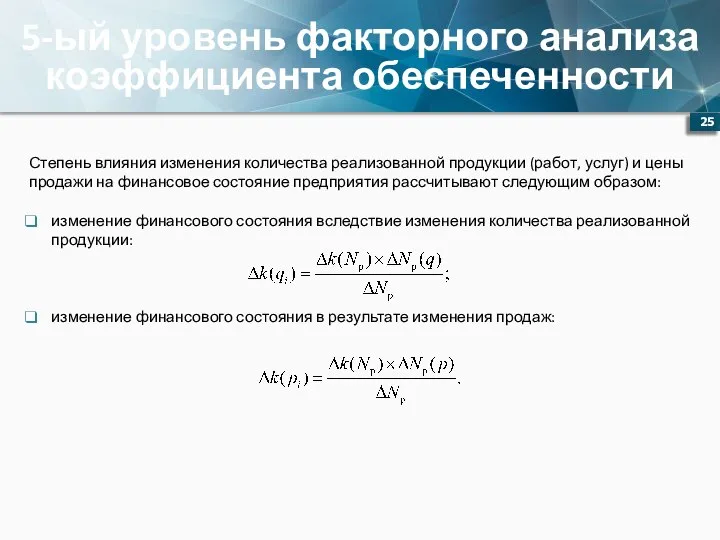

- 25. 5-ый уровень факторного анализа коэффициента обеспеченности Степень влияния изменения количества реализованной продукции (работ, услуг) и цены

- 26. 6-ой уровень факторного анализа коэффициента обеспеченности Количество реализованной продукции зависит от количества произведённой продукции и изменения

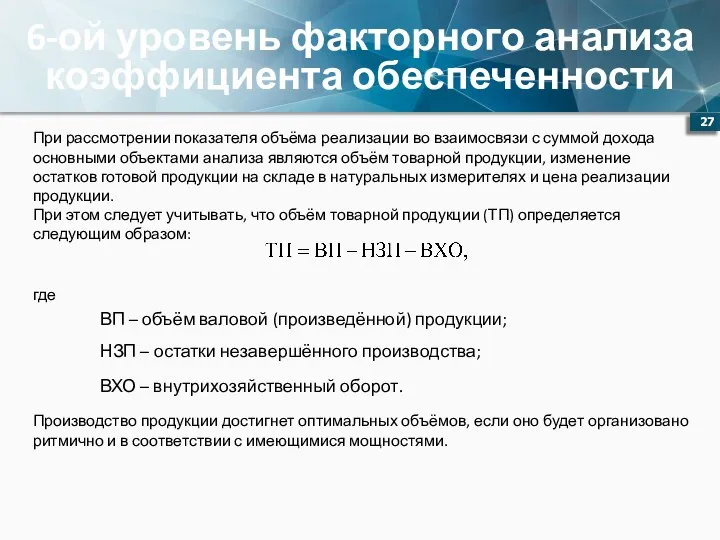

- 27. 6-ой уровень факторного анализа коэффициента обеспеченности При рассмотрении показателя объёма реализации во взаимосвязи с суммой дохода

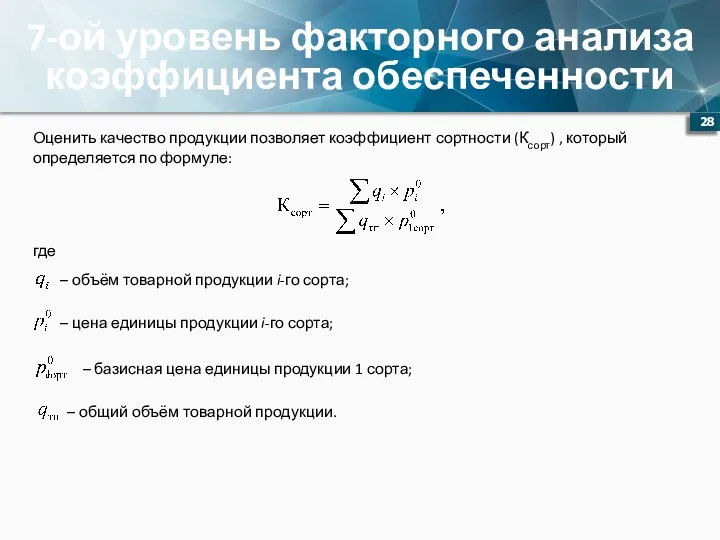

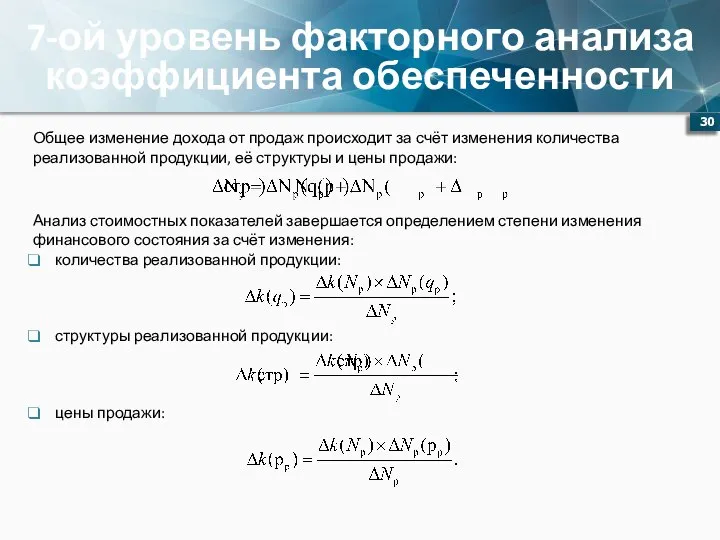

- 28. 7-ой уровень факторного анализа коэффициента обеспеченности Оценить качество продукции позволяет коэффициент сортности (Ксорт) , который определяется

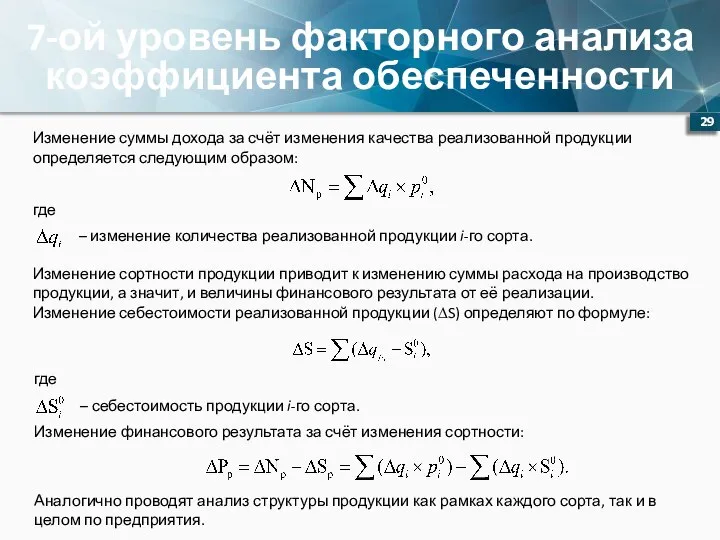

- 29. 7-ой уровень факторного анализа коэффициента обеспеченности Изменение суммы дохода за счёт изменения качества реализованной продукции определяется

- 30. 7-ой уровень факторного анализа коэффициента обеспеченности Общее изменение дохода от продаж происходит за счёт изменения количества

- 31. Сводные результаты факторного анализа

- 32. Рекомендуемая литература

- 34. Скачать презентацию

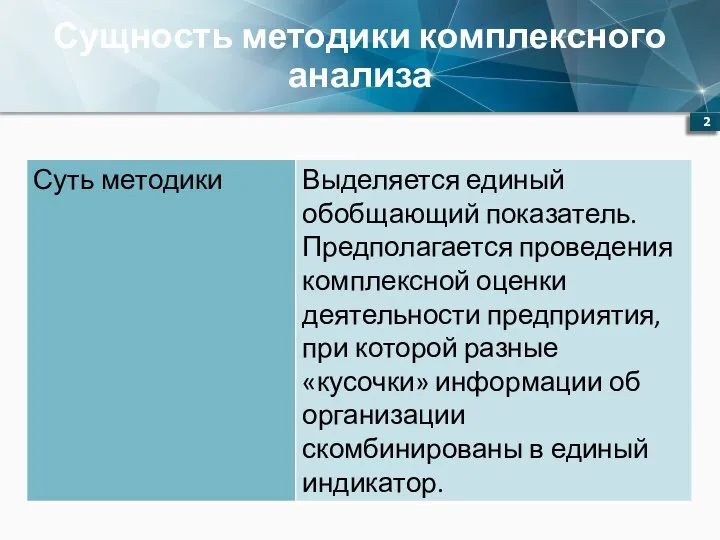

Сущность методики комплексного анализа

Сущность методики комплексного анализа

Достоинства и недостатки методики анализа сводного показателя

Достоинства и недостатки методики анализа сводного показателя

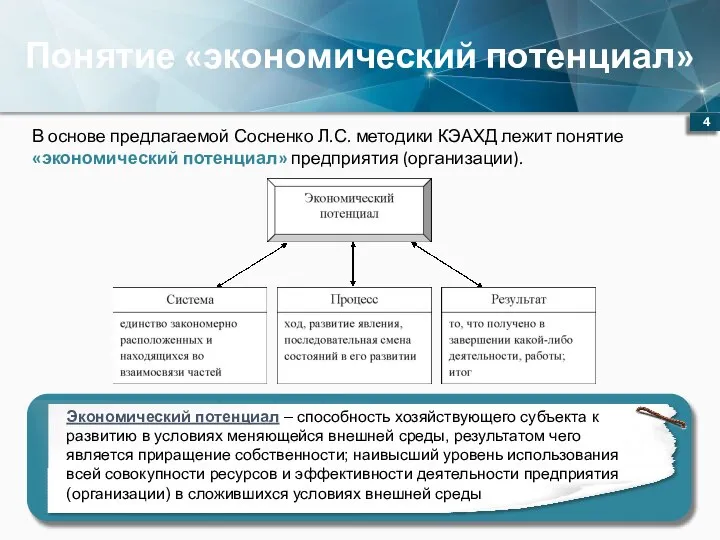

Понятие «экономический потенциал»

В основе предлагаемой Сосненко Л.С. методики КЭАХД лежит понятие

Понятие «экономический потенциал»

В основе предлагаемой Сосненко Л.С. методики КЭАХД лежит понятие

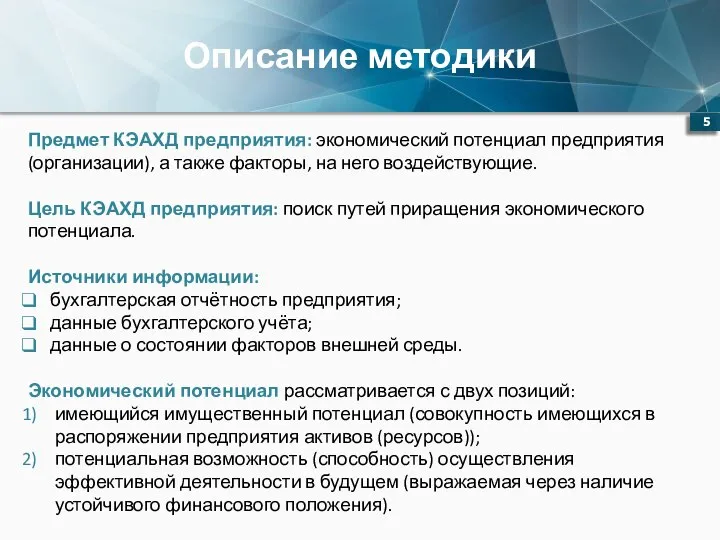

Описание методики

Предмет КЭАХД предприятия: экономический потенциал предприятия (организации), а также факторы,

Описание методики

Предмет КЭАХД предприятия: экономический потенциал предприятия (организации), а также факторы,

Понятие «финансовая устойчивость» предприятия

Финансовая устойчивость предприятия – это способность субъекта хозяйствования

Понятие «финансовая устойчивость» предприятия

Финансовая устойчивость предприятия – это способность субъекта хозяйствования

Этап

Логическая последовательность проведения анализа

Сбор и подготовка данных

Оценка экономического потенциала

Факторный анализ

Этап

Логическая последовательность проведения анализа

Сбор и подготовка данных

Оценка экономического потенциала

Факторный анализ

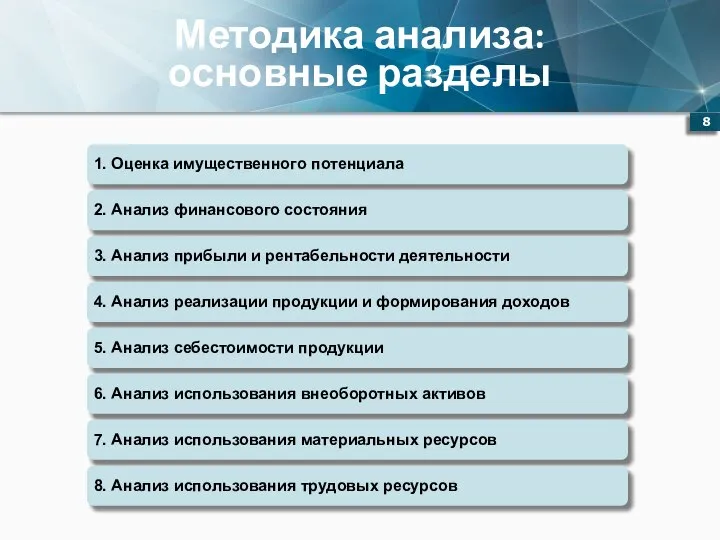

Методика анализа:

основные разделы

Методика анализа:

основные разделы

Концепция, заложенная

в основу методики

Вся деятельность предприятия должна ориентироваться на приращение собственности

Концепция, заложенная

в основу методики

Вся деятельность предприятия должна ориентироваться на приращение собственности

Применяемые методы анализа

Финансовое состояние предприятия зависит от обеспеченности его собственным капиталом.

Применяемые методы анализа

Финансовое состояние предприятия зависит от обеспеченности его собственным капиталом.

Модель факторного анализа коэффициента обеспеченности

Прибыль

Выручка от продаж

Себестоимость

сырье и материалы

заработная плата

отчисления на

Модель факторного анализа коэффициента обеспеченности

Прибыль

Выручка от продаж

Себестоимость

сырье и материалы

заработная плата

отчисления на

Факторный анализ коэффициента обеспеченности

Изменение финансового состояния за анализируемый период определяется по

Факторный анализ коэффициента обеспеченности

Изменение финансового состояния за анализируемый период определяется по

1-ый уровень факторного анализа

(факторы первого порядка)

На финансовое состояние влияют три фактора

1-ый уровень факторного анализа

(факторы первого порядка)

На финансовое состояние влияют три фактора

2-ой уровень факторного анализа

(факторы второго порядка)

На данном уровне определяется влияние на

2-ой уровень факторного анализа

(факторы второго порядка)

На данном уровне определяется влияние на

2-ой уровень факторного анализа

(факторы второго порядка)

На данном уровне определяется влияние на

2-ой уровень факторного анализа

(факторы второго порядка)

На данном уровне определяется влияние на

2-ой уровень факторного анализа

(факторы второго порядка)

На данном уровне определяется влияние на

2-ой уровень факторного анализа

(факторы второго порядка)

На данном уровне определяется влияние на

2-ой уровень факторного анализа

(факторы второго порядка)

Таким образом, изменение финансового положения предприятия

2-ой уровень факторного анализа

(факторы второго порядка)

Таким образом, изменение финансового положения предприятия

3-ий уровень факторного анализа (факторы третьего порядка)

На третьем уровне факторного анализа

3-ий уровень факторного анализа (факторы третьего порядка)

На третьем уровне факторного анализа

3-ий уровень факторного анализа (факторы третьего порядка)

Степень влияния рассмотренных показателей на

3-ий уровень факторного анализа (факторы третьего порядка)

Степень влияния рассмотренных показателей на

4-ый уровень факторного анализа (факторы четвёртого порядка)

Используя взаимосвязь чистой прибыли с

4-ый уровень факторного анализа (факторы четвёртого порядка)

Используя взаимосвязь чистой прибыли с

4-ый уровень факторного анализа (факторы четвёртого порядка)

Таким образом, на финансовое состояние

4-ый уровень факторного анализа (факторы четвёртого порядка)

Таким образом, на финансовое состояние

4-ый уровень факторного анализа (факторы четвёртого порядка)

Общее изменение коэффициента обеспеченности за

4-ый уровень факторного анализа (факторы четвёртого порядка)

Общее изменение коэффициента обеспеченности за

Схема формирования дохода предприятия

Доход предприятия зависит от объёма реализации продукции за

Схема формирования дохода предприятия

Доход предприятия зависит от объёма реализации продукции за

Анализ доходов

Сумма дохода от продаж (Np) зависит от количества реализованной продукции

Анализ доходов

Сумма дохода от продаж (Np) зависит от количества реализованной продукции

5-ый уровень факторного анализа коэффициента обеспеченности

Степень влияния изменения количества реализованной продукции

5-ый уровень факторного анализа коэффициента обеспеченности

Степень влияния изменения количества реализованной продукции

6-ой уровень факторного анализа коэффициента обеспеченности

Количество реализованной продукции зависит от количества

6-ой уровень факторного анализа коэффициента обеспеченности

Количество реализованной продукции зависит от количества

6-ой уровень факторного анализа коэффициента обеспеченности

При рассмотрении показателя объёма реализации во

6-ой уровень факторного анализа коэффициента обеспеченности

При рассмотрении показателя объёма реализации во

7-ой уровень факторного анализа коэффициента обеспеченности

Оценить качество продукции позволяет коэффициент сортности

7-ой уровень факторного анализа коэффициента обеспеченности

Оценить качество продукции позволяет коэффициент сортности

7-ой уровень факторного анализа коэффициента обеспеченности

Изменение суммы дохода за счёт изменения

7-ой уровень факторного анализа коэффициента обеспеченности

Изменение суммы дохода за счёт изменения

7-ой уровень факторного анализа коэффициента обеспеченности

Общее изменение дохода от продаж происходит

7-ой уровень факторного анализа коэффициента обеспеченности

Общее изменение дохода от продаж происходит

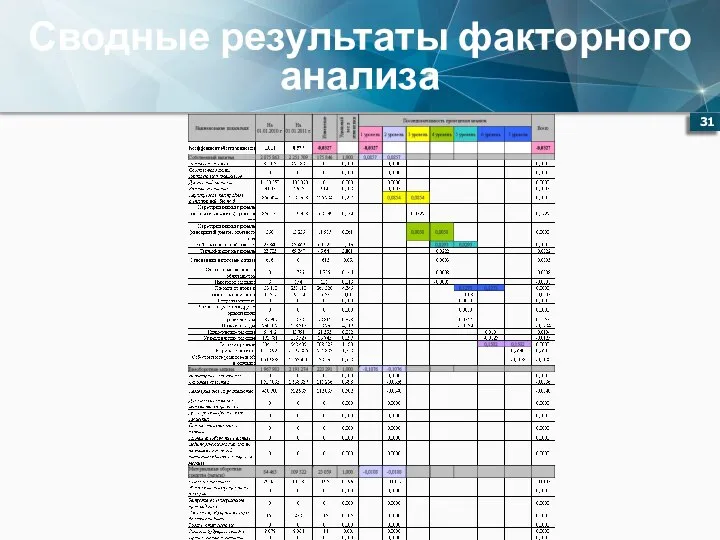

Сводные результаты факторного анализа

Сводные результаты факторного анализа

Рекомендуемая литература

Рекомендуемая литература

Розрахунки у формі авансів. (Лекция 4)

Розрахунки у формі авансів. (Лекция 4) Системный анализ рынка

Системный анализ рынка Виды международных перевозок Подготовили студенты ФТД-2 группы Т-113 Недельчо Владислав и Маркин Александр

Виды международных перевозок Подготовили студенты ФТД-2 группы Т-113 Недельчо Владислав и Маркин Александр Ринок землі

Ринок землі Сущность рынка и рыночных отношений

Сущность рынка и рыночных отношений XVIII столетие-начало новой эры в истории России.

XVIII столетие-начало новой эры в истории России. Основные фонды предприятия

Основные фонды предприятия ГеоШоу. Моргаушский район

ГеоШоу. Моргаушский район Новая экономическая политика и современность

Новая экономическая политика и современность Статистична зовнішної діяльності

Статистична зовнішної діяльності Полная занятость

Полная занятость Спрос и предложение. Равновесная цена. Эластичность

Спрос и предложение. Равновесная цена. Эластичность Факторы, влияющие на поведение потребителя

Факторы, влияющие на поведение потребителя Рынок ресурсов

Рынок ресурсов Теория систем и системный анализ в экономике. Системный подход к управлению

Теория систем и системный анализ в экономике. Системный подход к управлению Город Подольск

Город Подольск Монополия. Основные черты рынка монополии

Монополия. Основные черты рынка монополии Дух предпринимательства преобразует экономику. Изменения в экономике

Дух предпринимательства преобразует экономику. Изменения в экономике Анализ ресурсного потенциала организации

Анализ ресурсного потенциала организации Конкуренция. Типы рыночных структур

Конкуренция. Типы рыночных структур Главные вопросы экономики

Главные вопросы экономики Оценка эффективности организации производственной деятельности структурного подразделения по производству батона

Оценка эффективности организации производственной деятельности структурного подразделения по производству батона Мировые и региональные демографические тенденции; рост масштабов хозяйственной деятельности, энергопотребления

Мировые и региональные демографические тенденции; рост масштабов хозяйственной деятельности, энергопотребления Экономическая система

Экономическая система Принципы разработки и реализации региональной экономической политики. Воспроизводство региональной экономики

Принципы разработки и реализации региональной экономической политики. Воспроизводство региональной экономики Қазақстан Республикасының сыртқы саудасының мемлекеттік реттеу механизімінің ерекшеліктері

Қазақстан Республикасының сыртқы саудасының мемлекеттік реттеу механизімінің ерекшеліктері Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім

Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім Производство низковольтной коммутационной аппаратуры с целью импортозамещения на рынке России. ОАО ДАГЭЛЕКТРОАВТОМАТ

Производство низковольтной коммутационной аппаратуры с целью импортозамещения на рынке России. ОАО ДАГЭЛЕКТРОАВТОМАТ