- Модель IS – LM (совместное равновесие на рынке благ и денежном рынке)

Содержание

- 2. План: 1. Равновесие на рынке благ (модель Хикса) 2. Равновесие на рынке денег 3. Рынок ценных

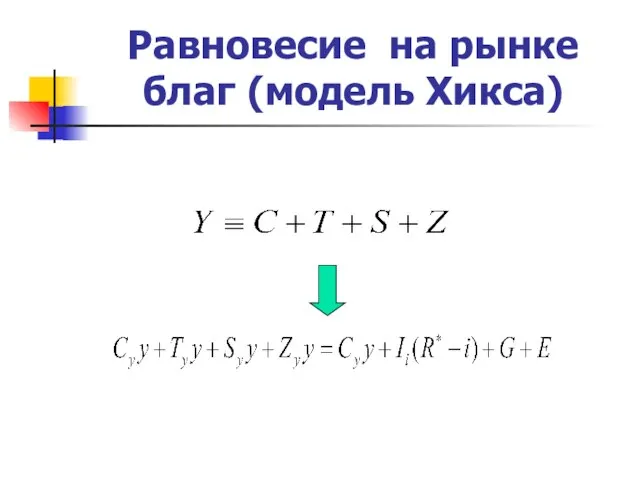

- 3. 1.Равновесие на рынке благ (модель Хикса) доходы направляются домохозяйствами на: потребление, уплату налогов, сбережение и приобретение

- 4. 1.Равновесие на рынке благ (модель Хикса, IS) Если будет произведено меньше благ, чем равновесный объем ВВП,

- 5. Равновесие на рынке благ (модель Хикса) В кейнсианской концепции даже при совершенной эластичности предложения не любой

- 6. Равновесие на рынке благ (модель Хикса)

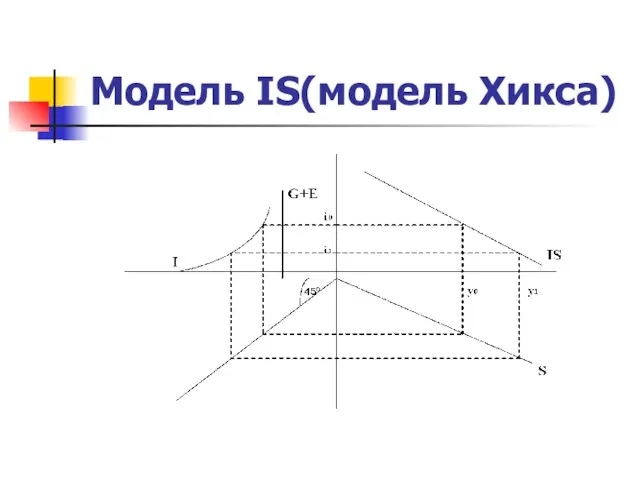

- 7. Модель IS(модель Хикса)

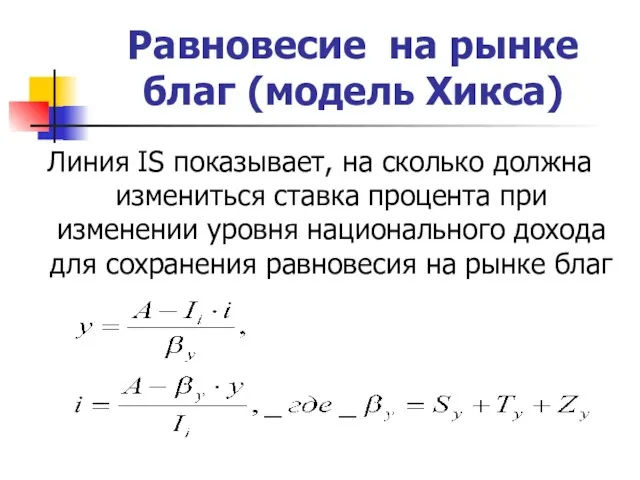

- 8. Равновесие на рынке благ (модель Хикса) Линия IS показывает, на сколько должна измениться ставка процента при

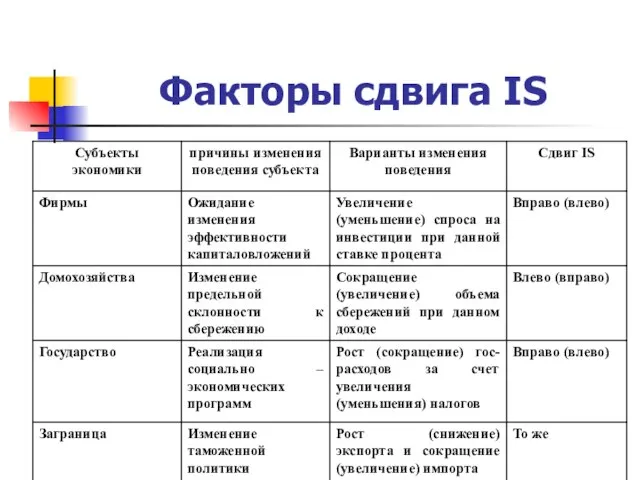

- 9. Факторы сдвига IS

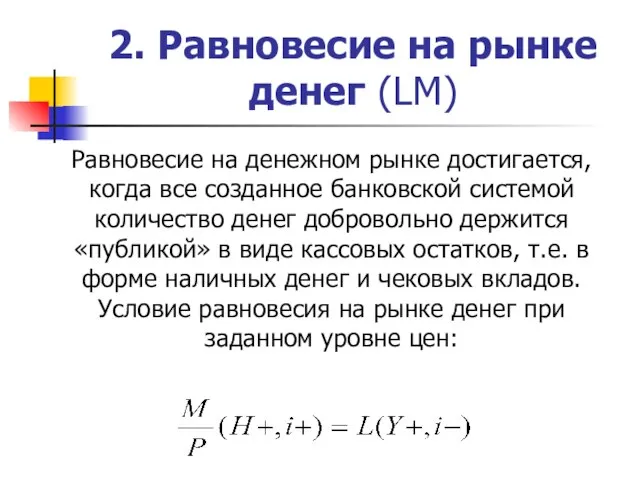

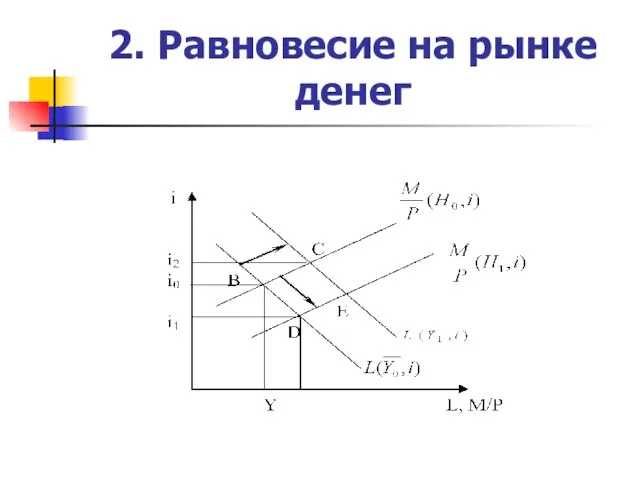

- 10. 2. Равновесие на рынке денег (LM) Равновесие на денежном рынке достигается, когда все созданное банковской системой

- 11. 2. Равновесие на рынке денег

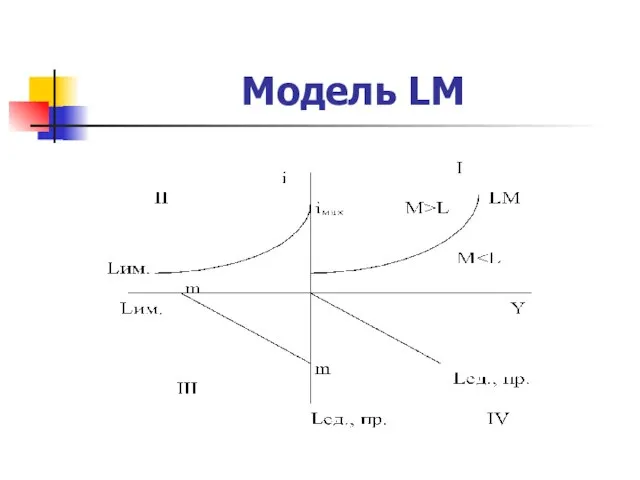

- 12. Модель LM

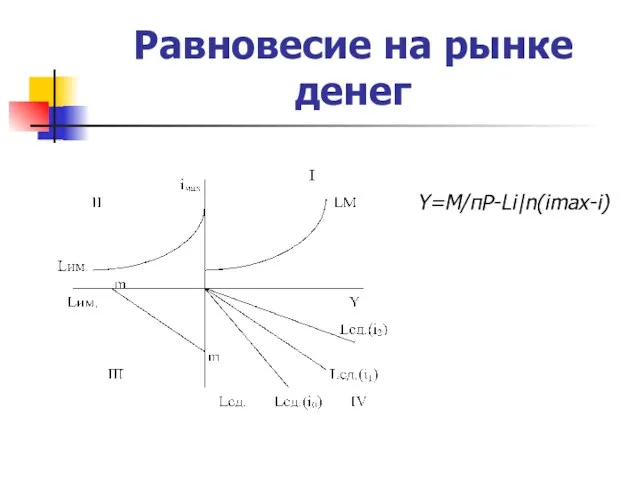

- 13. Равновесие на рынке денег Кривая LM - множество парных значений у и i, соответствующих равновесию на

- 14. Равновесие на рынке денег В кейнсианской концепции уравнение кривой LM в явном виде: M=пPy+PLi(imax-i), или M/P=пy+Li(imax-i).

- 15. Равновесие на рынке денег Y=M/пP-Li|n(imax-i)

- 16. Другой способ выведения LM

- 17. Таким образом, деньги - это всеобщее платежное средство, используемое также в качестве средства измерения и сохранения

- 18. Концепции спроса на деньги: Неоклассическая - спрос на деньги ограничен потребностями в них для осуществления покупок

- 19. 3.Рынок ценных бумаг. Финансовый рынок и его структура Структуру финансового рынка составляют денежный рынок и рынок

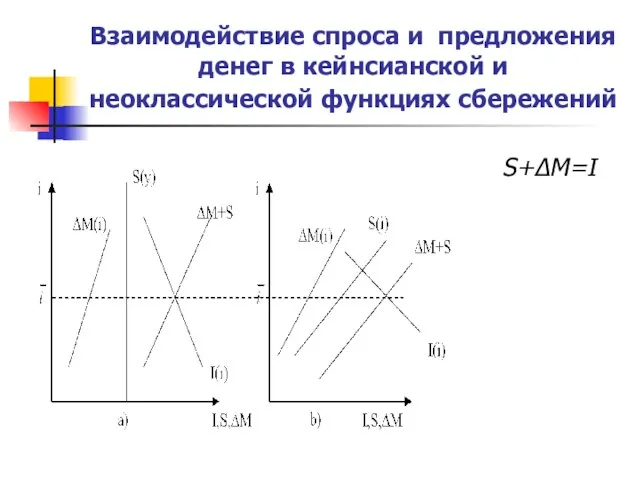

- 20. Взаимодействие спроса и предложения денег в кейнсианской и неоклассической функциях сбережений S+ΔM=I

- 21. Взаимодействие кредитных рынков Все кредитные рынки взаимосвязаны вследствие того, что КБ, максимизируя прибыль, выступают на каждом

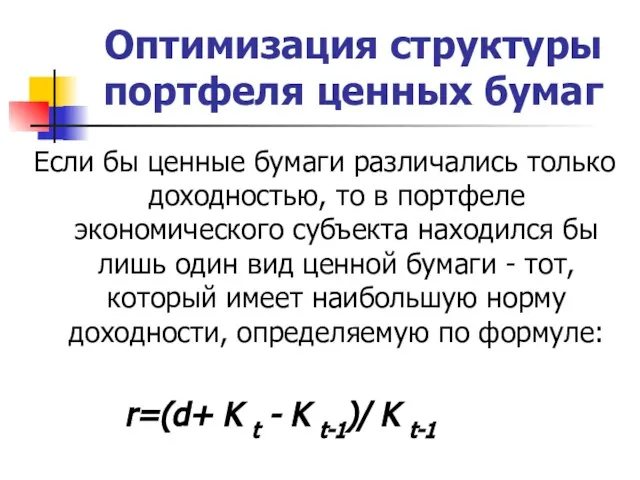

- 22. 4. Оптимизация структуры портфеля ценных бумаг На решение индивида о распределении сбережений между различными видами ценных

- 23. Оптимизация структуры портфеля ценных бумаг Если бы ценные бумаги различались только доходностью, то в портфеле экономического

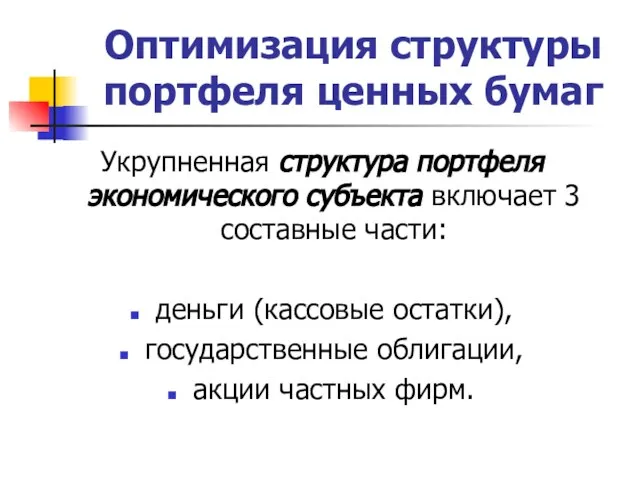

- 24. Оптимизация структуры портфеля ценных бумаг Укрупненная структура портфеля экономического субъекта включает 3 составные части: деньги (кассовые

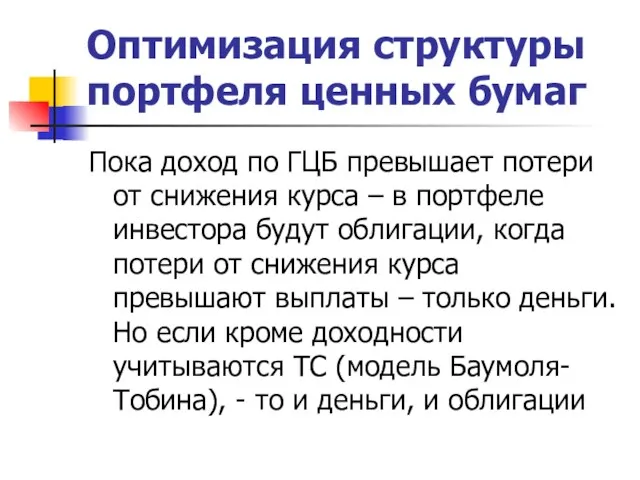

- 25. Оптимизация структуры портфеля ценных бумаг Пока доход по ГЦБ превышает потери от снижения курса – в

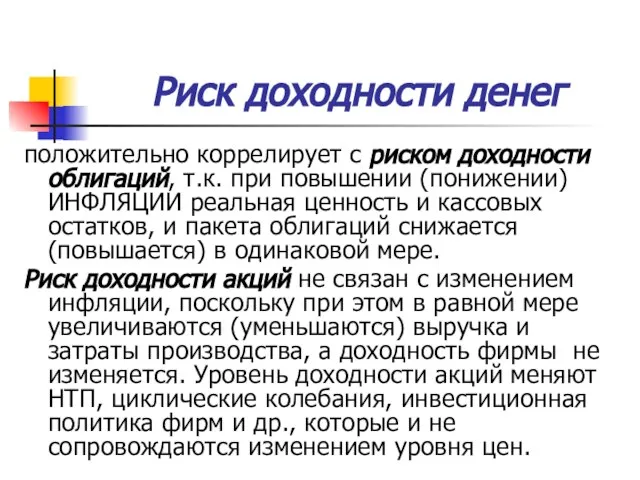

- 26. Риск доходности денег положительно коррелирует с риском доходности облигаций, т.к. при повышении (понижении) ИНФЛЯЦИИ реальная ценность

- 27. Оптимизация структуры портфеля ценных бумаг Деньги и облигации - взаимозаменяемые виды активов (субституты), а финансовые активы

- 28. Облигации с длительным сроком гашения более чувствительны к колебаниям процентной ставки, чем с коротким На этом

- 29. Вывод: Поскольку при макроэкономическом агрегировании в экономике остаются 2 кредитных рынка – денег и ГЦБ, то

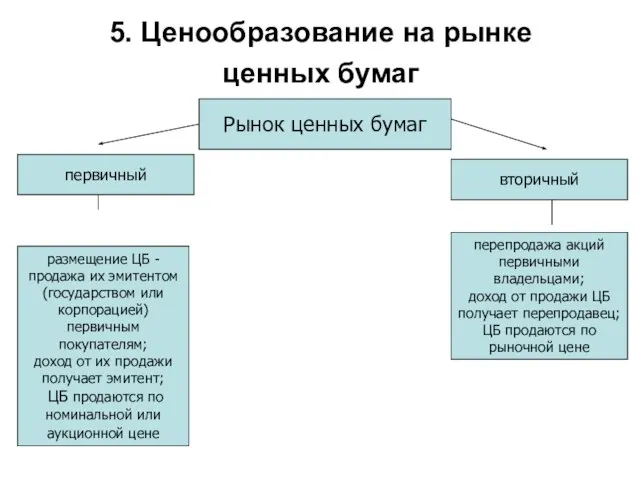

- 30. 5. Ценообразование на рынке ценных бумаг Рынок ценных бумаг первичный вторичный размещение ЦБ -продажа их эмитентом

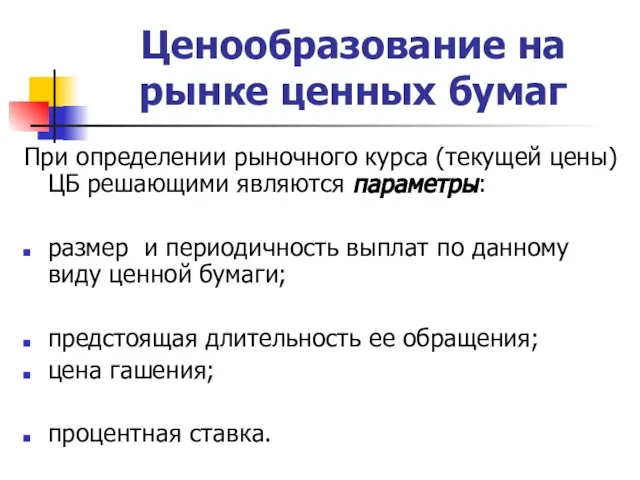

- 31. Ценообразование на рынке ценных бумаг При определении рыночного курса (текущей цены) ЦБ решающими являются параметры: размер

- 32. Ценообразование на рынке ценных бумаг Цена гособлигации (Bt-текущая, Bn-номинальная стоимость):

- 33. Влияние процентной ставки Пусть облигация типа пожизненной ренты приносит 1000руб., ее Bt при ставке процента 10%

- 34. Текущая стоимость ранее выпущенной акции

- 35. Где: in- процентная ставка в период выпуска, i – рыночная ставка процента

- 36. Цена акции формально определяется по формуле курса облигации, но курсообразующие параметры у акции не определены. Вопрос

- 37. Цена акции Номинальная цена акции не связана с рыночным курсом, некоторые акции ее не имеют. Балансовая

- 38. Состояние рынка ЦБ отражают фондовые индексы: 1.Доу-Джонса (1897) Ч.Доу и Э.Джонс, включает 4: индекс по 30

- 39. Индекс РТС 5. Россия – индекс Российской торговой системы - Индекс РТС - средневзвешенное значение стоимости

- 40. Московская межбанковская валютная биржа Открыта в 1992 г. , ведущая российская фондовая биржа, на которой ежедневно

- 41. Композитные индексы ММВБ-РТС на 13.11.2013 Индекс ММВБ MICEX 1466,82 на 24.10.2012 1 451,61 Индекс ММВБ10 3

- 42. Индекс РТС – на 13.11.13 1412,61 (1628 на 8.11.12)

- 43. Основным индикатором российского фондового рынка является индекс ММВБ рассчитывается с 1997 г. и включает 30 наиболее

- 44. Индекс ММВБ MICEX 13.11.13

- 45. Фондовый индекс ММВБ MICEX 1 451,61 -0,25% на 24.10.2012

- 46. Индекс РТС за 5 докризисных лет

- 47. 6.Совместное равновесие на рынках благ, денег и ЦБ (IS-LM-модель Хикса-Хансена)

- 48. Установление равновесия Точка Н в первом квадранте –избыток товаров и денег: YS>YD, M>L. Сначала равновесие установится

- 49. Определение: Величина совокупного спроса на рынке благ, соответствующая совместному равновесию на рынках благ, денег и ценных

- 50. Совместное равновесие на рынках благ, денег и ценных бумаг (IS-LM) Для алгебраического определения комбинации значений величины

- 51. 7. Включение рынка труда в модель IS-LM Классическая модель рынка труда отличается от кейнсианской кривой предложения

- 52. Максимизируем функцию (L)

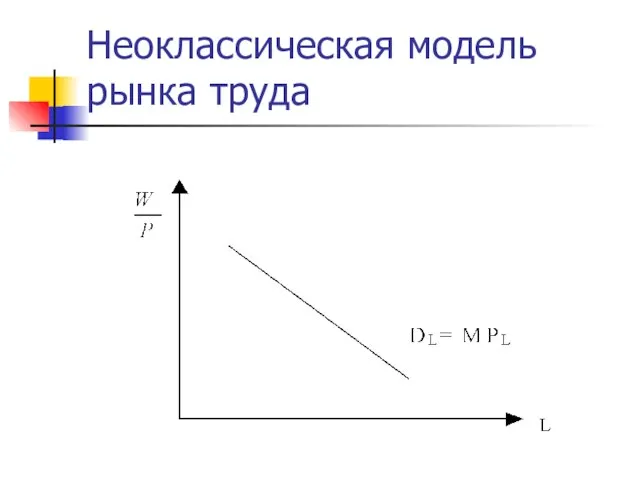

- 53. Неоклассическая модель рынка труда

- 54. Предложение труда в неоклассической школе представляет собой возрастающую функцию реальной заработной платы: S L= f (L),

- 55. Соединение неоклассических кривых спроса и предложения труда определяет равновесную реальную заработную плату и равновесную занятость. В

- 56. Спрос и предложение труда в неоклассической модели

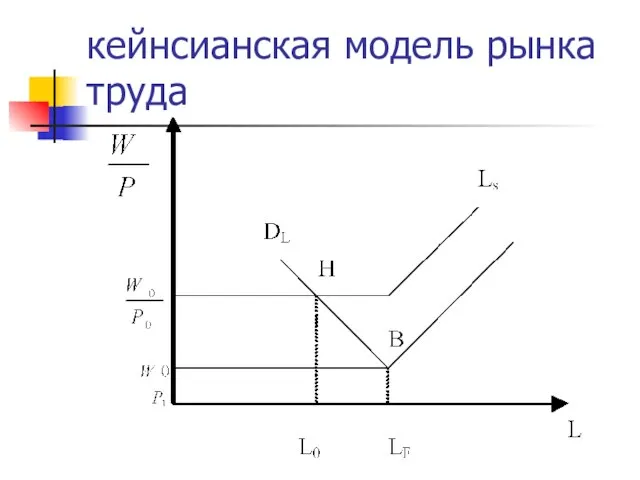

- 57. кейнсианская модель рынка труда

- 58. кейнсианская модель LF – полная занятость, а W 0 - специфическая минимальная заработная плата, ниже которой

- 59. Полная занятость – обещание всех политиков Вступив в должность президента, Картер начал реализовывать целый набор стимулирующих

- 60. Достижение полной занятости может быть осуществлено двумя способами: 1.Перемещение кривой DL вправо. Это наиболее сложный путь,

- 61. 2 путь 2. Поэтому единственно возможным путем в кейнсианской модели достижения полной занятости является сдвиг вниз

- 62. Между инфляцией и безработицей - существует отрицательная связь: рост цен Р ведет к снижению реальной заработной

- 63. Для кейнсианской модели рынка труда целью является переход от неполной занятости к полной

- 64. Включение рынка труда в модель IS-LM показывает, почему растут цены, снижающие реальную заработную плату. Модель IS-LM

- 65. Политика денежной экспансии Правительство увеличивает количество денег в экономике, кривая LM сдвигается вправо. В результате достигается

- 66. Политика бюджетной экспансии сдвигает вверх кривую IS. В результате расширения спроса растет процент i, расширяется производство

- 68. Скачать презентацию

План:

1. Равновесие на рынке благ (модель Хикса)

2. Равновесие на рынке денег

3.

План:

1. Равновесие на рынке благ (модель Хикса)

2. Равновесие на рынке денег

3.

1.Равновесие на рынке благ (модель Хикса)

доходы направляются домохозяйствами на: потребление, уплату

1.Равновесие на рынке благ (модель Хикса)

доходы направляются домохозяйствами на: потребление, уплату

1.Равновесие на рынке благ (модель Хикса, IS)

Если будет произведено меньше благ,

1.Равновесие на рынке благ (модель Хикса, IS)

Если будет произведено меньше благ,

Равновесие на рынке благ (модель Хикса)

В кейнсианской концепции даже при совершенной

Равновесие на рынке благ (модель Хикса)

В кейнсианской концепции даже при совершенной

Равновесие на рынке благ (модель Хикса)

Равновесие на рынке благ (модель Хикса)

Модель IS(модель Хикса)

Модель IS(модель Хикса)

Равновесие на рынке благ (модель Хикса)

Линия IS показывает, на сколько должна

Равновесие на рынке благ (модель Хикса)

Линия IS показывает, на сколько должна

Факторы сдвига IS

Факторы сдвига IS

2. Равновесие на рынке денег (LM)

Равновесие на денежном рынке достигается, когда

2. Равновесие на рынке денег (LM)

Равновесие на денежном рынке достигается, когда

2. Равновесие на рынке денег

2. Равновесие на рынке денег

Модель LM

Модель LM

Равновесие на рынке денег

Кривая LM - множество парных значений у и

Равновесие на рынке денег

Кривая LM - множество парных значений у и

Равновесие на рынке денег

В кейнсианской концепции уравнение кривой LM в явном

Равновесие на рынке денег

В кейнсианской концепции уравнение кривой LM в явном

Равновесие на рынке денег

Y=M/пP-Li|n(imax-i)

Равновесие на рынке денег

Y=M/пP-Li|n(imax-i)

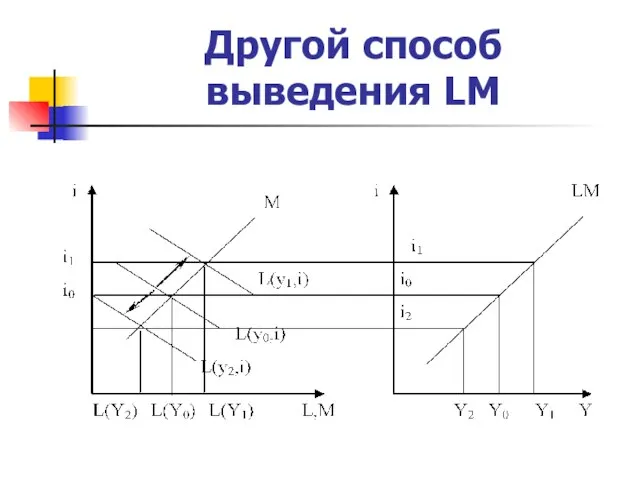

Другой способ выведения LM

Другой способ выведения LM

Таким образом, деньги -

это всеобщее платежное средство, используемое также в качестве

Таким образом, деньги -

это всеобщее платежное средство, используемое также в качестве

Концепции спроса на деньги:

Неоклассическая - спрос на деньги ограничен потребностями в

Концепции спроса на деньги:

Неоклассическая - спрос на деньги ограничен потребностями в

3.Рынок ценных бумаг. Финансовый рынок и его структура

Структуру финансового рынка

3.Рынок ценных бумаг. Финансовый рынок и его структура

Структуру финансового рынка

Взаимодействие спроса и предложения денег в кейнсианской и неоклассической функциях сбережений

Взаимодействие спроса и предложения денег в кейнсианской и неоклассической функциях сбережений

Взаимодействие кредитных рынков

Все кредитные рынки взаимосвязаны вследствие того, что КБ, максимизируя

Взаимодействие кредитных рынков

Все кредитные рынки взаимосвязаны вследствие того, что КБ, максимизируя

4. Оптимизация структуры портфеля ценных бумаг

На решение индивида о распределении

4. Оптимизация структуры портфеля ценных бумаг

На решение индивида о распределении

Оптимизация структуры портфеля ценных бумаг

Если бы ценные бумаги различались только

Оптимизация структуры портфеля ценных бумаг

Если бы ценные бумаги различались только

Оптимизация структуры портфеля ценных бумаг

Укрупненная структура портфеля экономического субъекта включает

Оптимизация структуры портфеля ценных бумаг

Укрупненная структура портфеля экономического субъекта включает

Оптимизация структуры портфеля ценных бумаг

Пока доход по ГЦБ превышает потери от

Оптимизация структуры портфеля ценных бумаг

Пока доход по ГЦБ превышает потери от

Риск доходности денег

положительно коррелирует с риском доходности облигаций, т.к.

Риск доходности денег

положительно коррелирует с риском доходности облигаций, т.к.

Оптимизация структуры портфеля ценных бумаг

Деньги и облигации - взаимозаменяемые виды активов

Оптимизация структуры портфеля ценных бумаг

Деньги и облигации - взаимозаменяемые виды активов

Облигации с длительным сроком гашения

более чувствительны к колебаниям процентной ставки, чем

Облигации с длительным сроком гашения

более чувствительны к колебаниям процентной ставки, чем

Вывод:

Поскольку при макроэкономическом агрегировании в экономике остаются 2 кредитных рынка –

Вывод:

Поскольку при макроэкономическом агрегировании в экономике остаются 2 кредитных рынка –

5. Ценообразование на рынке ценных бумаг

Рынок ценных бумаг

первичный

вторичный

размещение ЦБ -продажа

5. Ценообразование на рынке ценных бумаг

Рынок ценных бумаг

первичный

вторичный

размещение ЦБ -продажа

Ценообразование на рынке ценных бумаг

При определении рыночного курса (текущей цены)

Ценообразование на рынке ценных бумаг

При определении рыночного курса (текущей цены)

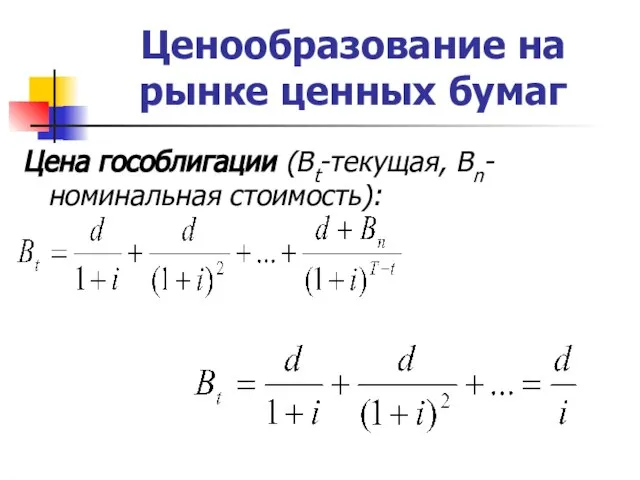

Ценообразование на рынке ценных бумаг

Цена гособлигации (Bt-текущая, Bn-номинальная стоимость):

Ценообразование на рынке ценных бумаг

Цена гособлигации (Bt-текущая, Bn-номинальная стоимость):

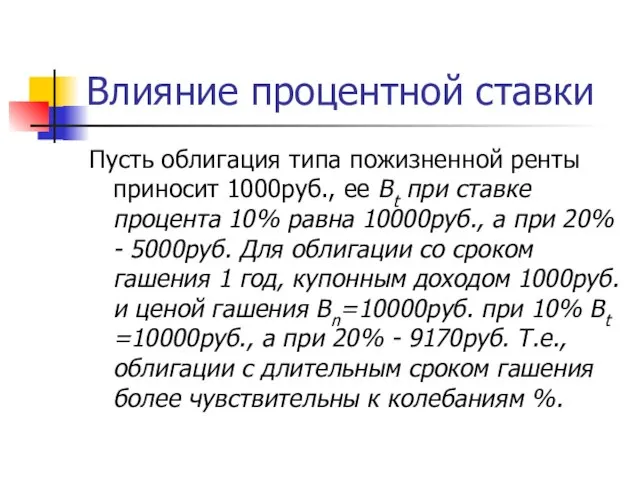

Влияние процентной ставки

Пусть облигация типа пожизненной ренты приносит 1000руб., ее Bt

Влияние процентной ставки

Пусть облигация типа пожизненной ренты приносит 1000руб., ее Bt

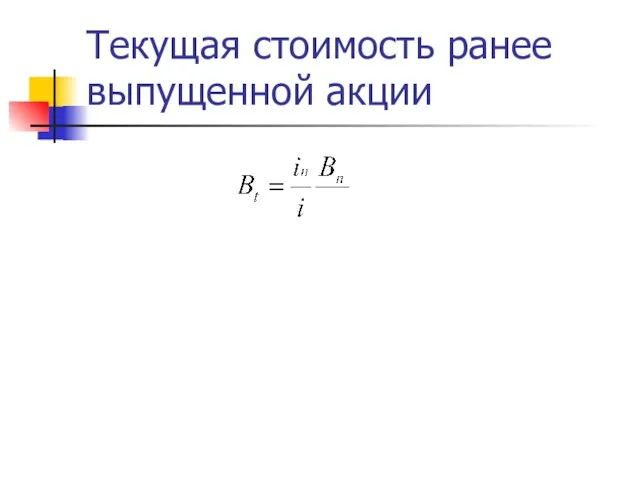

Текущая стоимость ранее выпущенной акции

Текущая стоимость ранее выпущенной акции

Где:

in- процентная ставка в период выпуска, i – рыночная ставка процента

Где:

in- процентная ставка в период выпуска, i – рыночная ставка процента

Цена акции

формально определяется по формуле курса облигации, но курсообразующие параметры у

Цена акции

формально определяется по формуле курса облигации, но курсообразующие параметры у

Цена акции

Номинальная цена акции не связана с рыночным курсом, некоторые акции

Цена акции

Номинальная цена акции не связана с рыночным курсом, некоторые акции

Состояние рынка ЦБ

отражают фондовые индексы:

1.Доу-Джонса (1897) Ч.Доу и Э.Джонс, включает 4:

Состояние рынка ЦБ

отражают фондовые индексы:

1.Доу-Джонса (1897) Ч.Доу и Э.Джонс, включает 4:

Индекс РТС

5. Россия – индекс Российской торговой системы - Индекс РТС

Индекс РТС

5. Россия – индекс Российской торговой системы - Индекс РТС

Московская межбанковская валютная биржа

Открыта в 1992 г. , ведущая российская

Московская межбанковская валютная биржа

Открыта в 1992 г. , ведущая российская

Композитные индексы

ММВБ-РТС на 13.11.2013

Индекс ММВБ MICEX 1466,82

на 24.10.2012 1

Композитные индексы

ММВБ-РТС на 13.11.2013

Индекс ММВБ MICEX 1466,82

на 24.10.2012 1

Индекс РТС –

на 13.11.13 1412,61 (1628 на 8.11.12)

Индекс РТС –

на 13.11.13 1412,61 (1628 на 8.11.12)

Основным индикатором российского фондового рынка является индекс ММВБ

рассчитывается с 1997 г.

Основным индикатором российского фондового рынка является индекс ММВБ

рассчитывается с 1997 г.

Индекс ММВБ MICEX 13.11.13

Индекс ММВБ MICEX 13.11.13

Фондовый индекс ММВБ

MICEX 1 451,61

-0,25% на 24.10.2012

Фондовый индекс ММВБ

MICEX 1 451,61

-0,25% на 24.10.2012

Индекс РТС за 5 докризисных лет

Индекс РТС за 5 докризисных лет

6.Совместное равновесие на рынках благ, денег и ЦБ

(IS-LM-модель Хикса-Хансена)

6.Совместное равновесие на рынках благ, денег и ЦБ

(IS-LM-модель Хикса-Хансена)

Установление равновесия

Точка Н в первом квадранте –избыток товаров и денег: YS>YD,

Установление равновесия

Точка Н в первом квадранте –избыток товаров и денег: YS>YD,

Определение:

Величина совокупного спроса на рынке благ, соответствующая совместному равновесию на рынках

Определение:

Величина совокупного спроса на рынке благ, соответствующая совместному равновесию на рынках

Совместное равновесие на рынках благ, денег и ценных бумаг (IS-LM)

Совместное равновесие на рынках благ, денег и ценных бумаг (IS-LM)

7. Включение рынка труда в модель IS-LM

Классическая модель рынка труда отличается

7. Включение рынка труда в модель IS-LM

Классическая модель рынка труда отличается

Максимизируем функцию (L)

Максимизируем функцию (L)

Неоклассическая модель рынка труда

Неоклассическая модель рынка труда

Предложение труда

в неоклассической школе представляет собой возрастающую функцию реальной заработной платы:

S

Предложение труда

в неоклассической школе представляет собой возрастающую функцию реальной заработной платы:

S

Соединение неоклассических кривых спроса

и предложения труда определяет равновесную реальную заработную плату

Соединение неоклассических кривых спроса

и предложения труда определяет равновесную реальную заработную плату

Спрос и предложение труда в неоклассической модели

Спрос и предложение труда в неоклассической модели

кейнсианская модель рынка труда

кейнсианская модель рынка труда

кейнсианская модель

LF – полная занятость, а W 0 - специфическая минимальная

кейнсианская модель

LF – полная занятость, а W 0 - специфическая минимальная

Полная занятость – обещание всех политиков

Вступив в должность президента, Картер начал

Полная занятость – обещание всех политиков

Вступив в должность президента, Картер начал

Достижение полной занятости может быть осуществлено двумя способами:

1.Перемещение кривой DL вправо.

Достижение полной занятости может быть осуществлено двумя способами:

1.Перемещение кривой DL вправо.

2 путь

2. Поэтому единственно возможным путем в кейнсианской модели достижения полной

2 путь

2. Поэтому единственно возможным путем в кейнсианской модели достижения полной

Между инфляцией и безработицей -

существует отрицательная связь: рост цен Р

Между инфляцией и безработицей -

существует отрицательная связь: рост цен Р

Для кейнсианской модели

рынка труда целью является переход от неполной занятости к

Для кейнсианской модели

рынка труда целью является переход от неполной занятости к

Включение рынка труда в модель IS-LM

показывает, почему растут цены, снижающие реальную

Включение рынка труда в модель IS-LM

показывает, почему растут цены, снижающие реальную

Политика денежной экспансии

Правительство увеличивает количество денег в экономике, кривая LM сдвигается

Политика денежной экспансии

Правительство увеличивает количество денег в экономике, кривая LM сдвигается

Политика бюджетной экспансии

сдвигает вверх кривую IS. В результате расширения спроса

Политика бюджетной экспансии

сдвигает вверх кривую IS. В результате расширения спроса

Оның пайда болуының алғы шарты — адамдар арасындағы экономикалық қатынастардың дамуы

Оның пайда болуының алғы шарты — адамдар арасындағы экономикалық қатынастардың дамуы Стратегия развития башкирского народа. Милли уйындар, йолалар, байрамдар (часть 4)

Стратегия развития башкирского народа. Милли уйындар, йолалар, байрамдар (часть 4) История и предмет эконометрики

История и предмет эконометрики Взаимодействие Свердловской области и Китая

Взаимодействие Свердловской области и Китая Спрос и предложение

Спрос и предложение Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Циклы социально-экономического развития

Циклы социально-экономического развития Обоснование предпринимательского проекта Институт экономики

Обоснование предпринимательского проекта Институт экономики Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации

Учётно-аналитическое обеспечение управления обособленными подразделениями торговой организации Построение линейных экономических моделей. Экономический анализ отчета по устойчивости

Построение линейных экономических моделей. Экономический анализ отчета по устойчивости Организация. Организационная структура

Организация. Организационная структура Влияние рекламы на современное поколение

Влияние рекламы на современное поколение Финансы в экономике

Финансы в экономике Инвестиционная презентация Приднестровской Молдавской Республики

Инвестиционная презентация Приднестровской Молдавской Республики Компания «SAMSUNG»

Компания «SAMSUNG» Природные и социальные условия хозяйствования в России. Тест

Природные и социальные условия хозяйствования в России. Тест Экономика и государство

Экономика и государство Материально-техническая база оптовой торговли

Материально-техническая база оптовой торговли Ограниченность ресурсов

Ограниченность ресурсов Инновационная экономика. Сущность и эволюция теории инновационной экономики. (Лекция 1)

Инновационная экономика. Сущность и эволюция теории инновационной экономики. (Лекция 1) Оценка эффективности организации производственной деятельности структурного подразделения по производству творога

Оценка эффективности организации производственной деятельности структурного подразделения по производству творога Математическое моделирование поведения продавца в условиях монополии

Математическое моделирование поведения продавца в условиях монополии Безработица как социальное явление

Безработица как социальное явление Интерактивная игра. Энергосбережение – дело для всех – польза для каждого

Интерактивная игра. Энергосбережение – дело для всех – польза для каждого Электрификация офисного здания с помощью солнечных батарей

Электрификация офисного здания с помощью солнечных батарей Создание территории опережающего социально-экономического развития «Индустриальный парк «Кангалассы» в Республике Саха (Якутия)

Создание территории опережающего социально-экономического развития «Индустриальный парк «Кангалассы» в Республике Саха (Якутия) The Economist: The Work of Calculation

The Economist: The Work of Calculation Краснодар. Новый взгляд

Краснодар. Новый взгляд