- Модель IS-LM

Содержание

- 2. Модель была предложена английским экономистом Джоном Хиксом (Нобелевская премия, 1972 г.) в 1937 году в статье

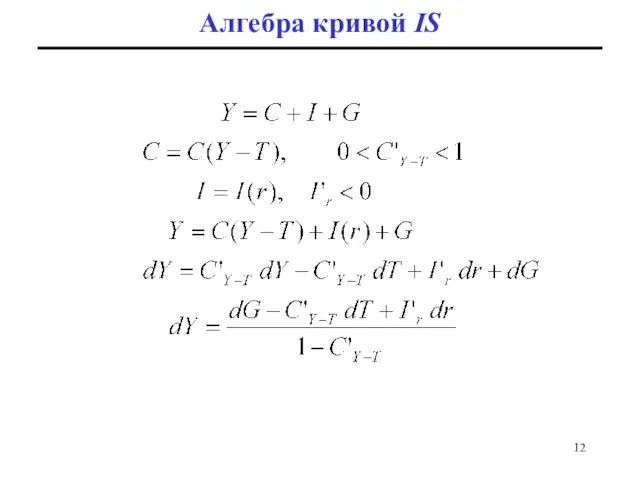

- 3. Модель IS-LM: общая характеристика Модель IS-LM представляет собой модель совместного равновесия товарного и денежного рынков; является

- 4. Теория краткосрочных колебаний Теория предпочтения ликвидности Совокупный спрос Равновесие на рынке труда Совокупное предложение Модель AD-AS

- 5. Основные предпосылки модели IS-LM Модель IS-LM сохраняет все предпосылки модели Кейнсианского креста: уровень цен Р =

- 6. Кривая IS Кривая IS (Investment = Saving) в закрытой экономике описывает равновесие товарного рынка и показывает

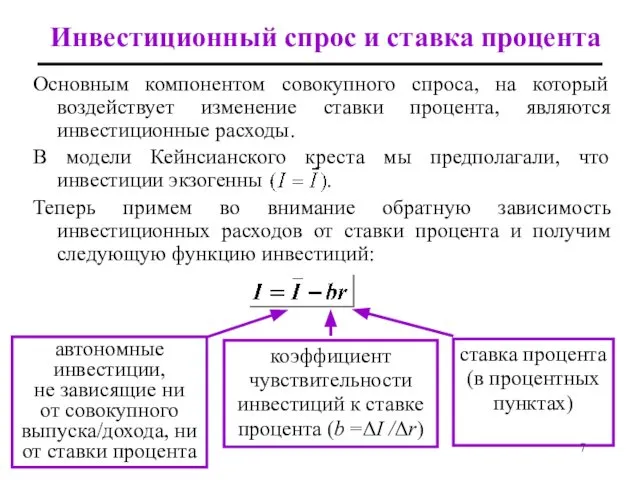

- 7. Инвестиционный спрос и ставка процента Основным компонентом совокупного спроса, на который воздействует изменение ставки процента, являются

- 8. Равновесие товарного рынка AE Y AE=Y AEP YE A Равновесие товарного рынка предполагает, что повышение (снижение)

- 9. Y Построение кривой IS AE Условие равновесия товарного рынка: Y = AEP Y i r I

- 10. Построение кривой IS: альтернативный способ Условие равновесия товарного рынка в закрытой экономике: IР=SNAT SNAT Y i

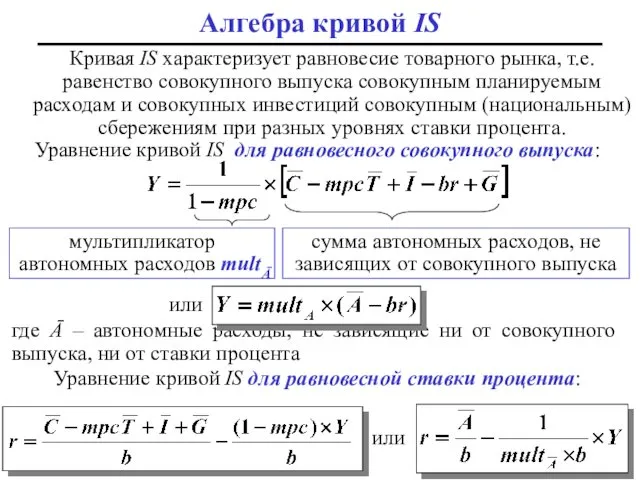

- 11. Кривая IS характеризует равновесие товарного рынка, т.е. равенство совокупного выпуска совокупным планируемым расходам и совокупных инвестиций

- 12. Алгебра кривой IS

- 13. Наклон кривой IS чем больше mpc и mpi чем меньше mps и t чем больше чувствительность

- 14. Изменение наклона кривой IS при изменении мультипликатора автономных расходов Снижение ставки процента на одинаковую величину от

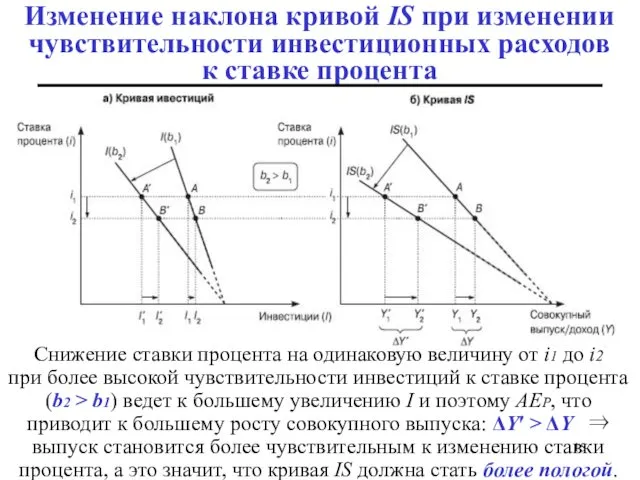

- 15. Изменение наклона кривой IS при изменении чувствительности инвестиционных расходов к ставке процента Снижение ставки процента на

- 16. Выведем наклон кривой IS в дифференциалах: Кривая IS имеет отрицательный наклон. Наклон кривой IS

- 17. Сдвигами кривой IS отображаются изменения любого из компонентов автономных расходов в закрытой экономике (автономного потребления, автономных

- 18. Сравнительная статика: сдвиги кривой IS При dr = 0, dT = 0: При dr = 0,

- 19. A D Точки вне кривой IS Точки вне кривой IS соответствуют неравновесию товарного рынка. S Y

- 20. Кривая LM Кривая LM (Liquidity preference = Money supply) описывает равновесие денежного рынка и показывает все

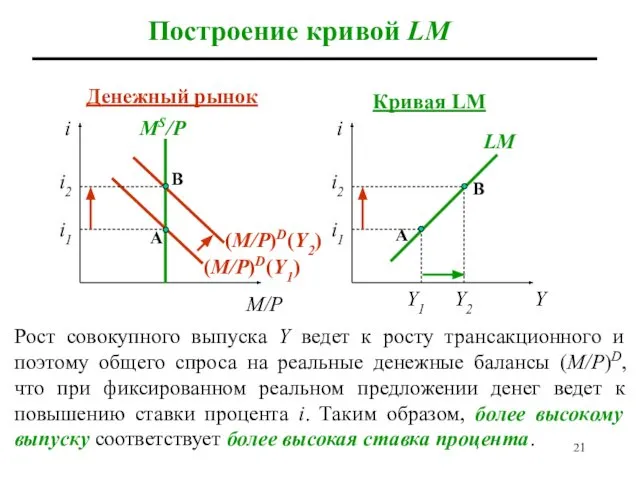

- 21. Построение кривой LM (M/P)D(Y2) MS/P M/P Y Y1 Y2 i1 i2 A B i i B

- 22. Построение кривой LM: альтернативный способ (M/P)DA Y Y1 Y2 A B (M/P)DT Y Y1 Y2 i1

- 23. Алгебра кривой LM Кривая LM характеризует равновесие денежного рынка, т.е. равенство реального спроса на деньги реальному

- 24. Алгебра кривой LM

- 25. A B D Наклон кривой LM Кривая LM имеет положительный наклон, так как чем больше совокупный

- 26. Изменение наклона кривой LM при изменении чувствительности спроса на деньги к ставке процента Увеличение совокупного выпуска

- 27. Изменение наклона кривой LM при изменении чувствительности спроса на деньги к выпуску Увеличение совокупного выпуска от

- 28. Выведем наклон кривой LM в дифференциалах: Кривая LM имеет положительный наклон. Наклон кривой LM Кривая LM

- 29. Сдвиги кривой LM и движение вдоль кривой Сдвигами кривой LM отображаются изменения реального предложения денег. Поскольку

- 30. Сравнительная статика: сдвиги кривой LM При di = 0, dP = 0: При di = 0,

- 31. (M/Р)D(Y1) i2 Точки вне кривой LM (M/Р)D(Y2) (MS/P) M/P Y Y1 Y2 i1 i2 A B

- 32. Точки вне кривой LM (M/P)DA Y Y1 Y2 A B (M/P)DT Y Y1 Y2 i1 i2

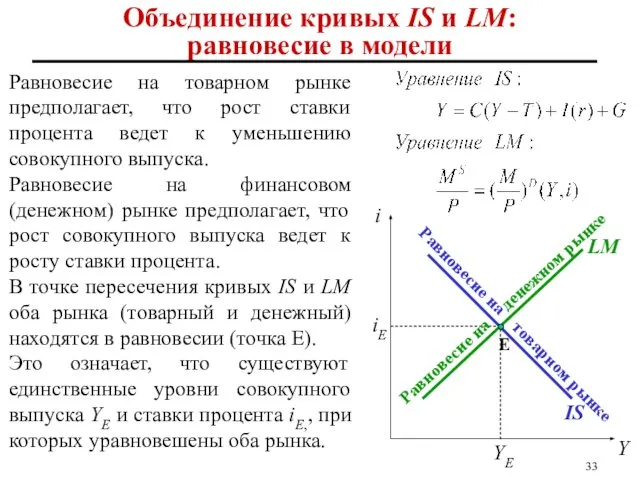

- 33. Равновесие на товарном рынке Равновесие на денежном рынке Объединение кривых IS и LM: равновесие в модели

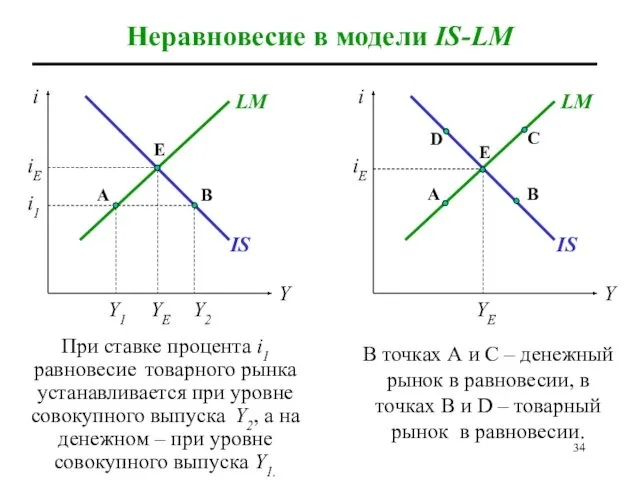

- 34. Неравновесие в модели IS-LM IS LM Y iE YE E А В i1 Y1 Y2 IS

- 35. L Равновесие товарного рынка ⇒ за счет изменения фирмами запасов непроданной продукции Iinv и поэтому выпуска.

- 37. Скачать презентацию

Модель была предложена английским экономистом Джоном Хиксом (Нобелевская премия, 1972 г.)

Модель была предложена английским экономистом Джоном Хиксом (Нобелевская премия, 1972 г.)

Модель IS-LM: общая характеристика

Модель IS-LM

представляет собой модель совместного равновесия товарного

Модель IS-LM: общая характеристика

Модель IS-LM

представляет собой модель совместного равновесия товарного

Теория краткосрочных колебаний

Теория предпочтения ликвидности

Совокупный спрос

Равновесие на рынке труда

Совокупное предложение

Теория краткосрочных колебаний

Теория предпочтения ликвидности

Совокупный спрос

Равновесие на рынке труда

Совокупное предложение

Основные предпосылки модели IS-LM

Модель IS-LM сохраняет все предпосылки модели Кейнсианского креста:

Основные предпосылки модели IS-LM

Модель IS-LM сохраняет все предпосылки модели Кейнсианского креста:

Кривая IS

Кривая IS (Investment = Saving) в закрытой экономике описывает равновесие

Кривая IS

Кривая IS (Investment = Saving) в закрытой экономике описывает равновесие

Инвестиционный спрос и ставка процента

Основным компонентом совокупного спроса, на который воздействует

Инвестиционный спрос и ставка процента

Основным компонентом совокупного спроса, на который воздействует

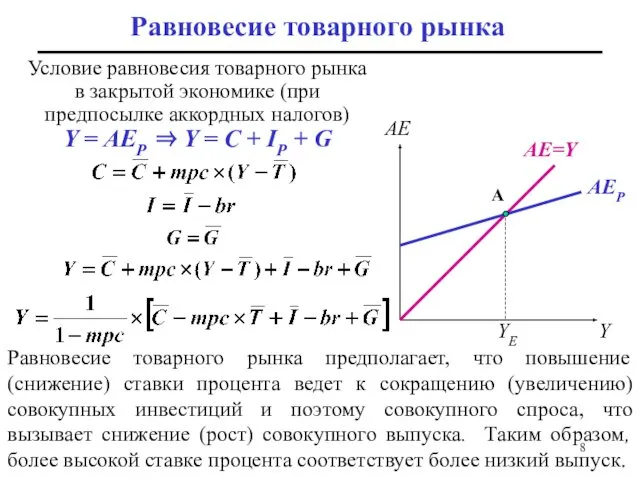

Равновесие товарного рынка

AE

Y

AE=Y

AEP

YE

A

Равновесие товарного рынка предполагает, что повышение (снижение) ставки процента

Равновесие товарного рынка

AE

Y

AE=Y

AEP

YE

A

Равновесие товарного рынка предполагает, что повышение (снижение) ставки процента

Y

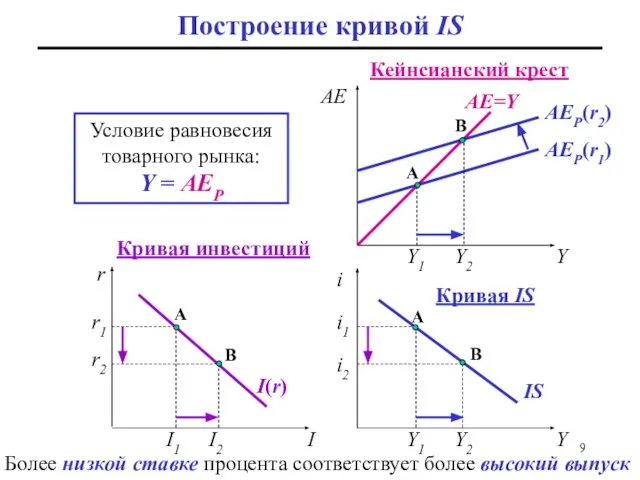

Построение кривой IS

AE

Условие равновесия товарного рынка:

Y = AEP

Y

i

r

I

AE=Y

AEP(r1)

AEP(r2)

Y1

Y2

A

B

I(r)

I1

I2

i1

i2

IS

r1

r2

Y1

Y2

A

B

A

B

Кейнсианский крест

Кривая

Y

Построение кривой IS

AE

Условие равновесия товарного рынка:

Y = AEP

Y

i

r

I

AE=Y

AEP(r1)

AEP(r2)

Y1

Y2

A

B

I(r)

I1

I2

i1

i2

IS

r1

r2

Y1

Y2

A

B

A

B

Кейнсианский крест

Кривая

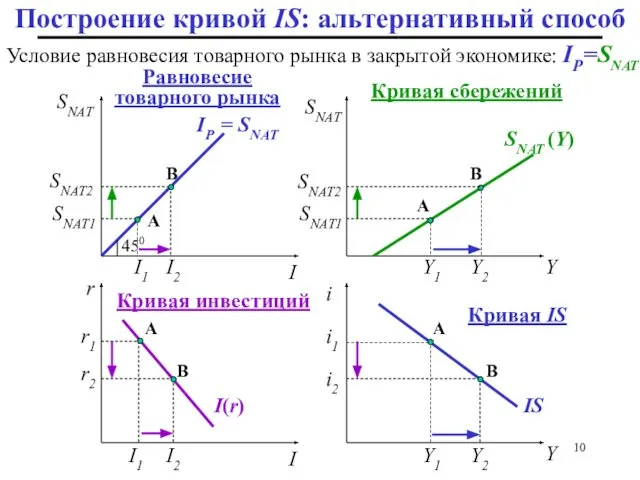

Построение кривой IS: альтернативный способ

Условие равновесия товарного рынка в закрытой

Построение кривой IS: альтернативный способ

Условие равновесия товарного рынка в закрытой

Кривая IS характеризует равновесие товарного рынка, т.е. равенство совокупного выпуска совокупным

Кривая IS характеризует равновесие товарного рынка, т.е. равенство совокупного выпуска совокупным

Алгебра кривой IS

Алгебра кривой IS

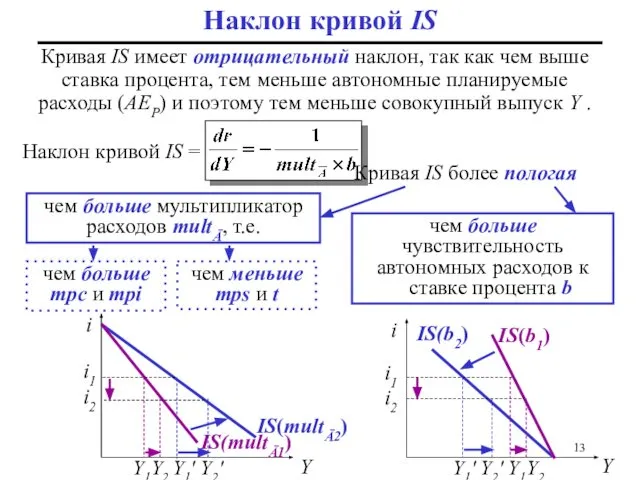

Наклон кривой IS

чем больше mpc и mpi

чем меньше mps и t

Наклон кривой IS

чем больше mpc и mpi

чем меньше mps и t

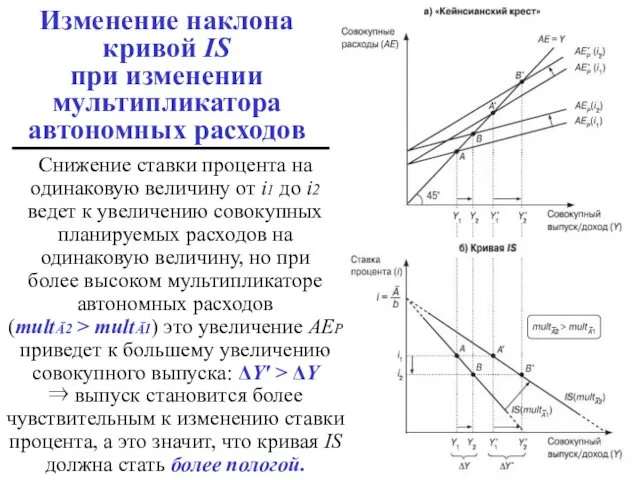

Изменение наклона кривой IS при изменении мультипликатора автономных расходов

Снижение ставки процента

Изменение наклона кривой IS при изменении мультипликатора автономных расходов

Снижение ставки процента

Изменение наклона кривой IS при изменении чувствительности инвестиционных расходов к ставке

Изменение наклона кривой IS при изменении чувствительности инвестиционных расходов к ставке

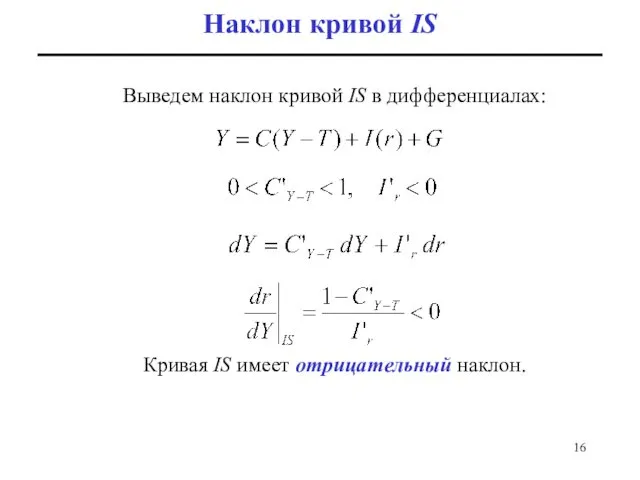

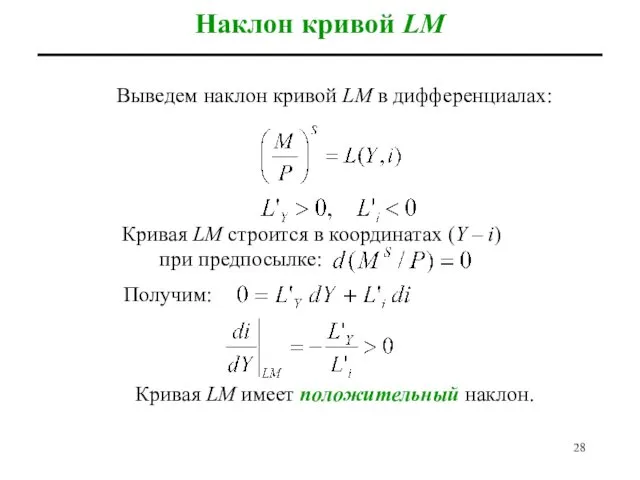

Выведем наклон кривой IS в дифференциалах:

Кривая IS имеет отрицательный наклон.

Наклон кривой

Кривая IS имеет отрицательный наклон.

Наклон кривой

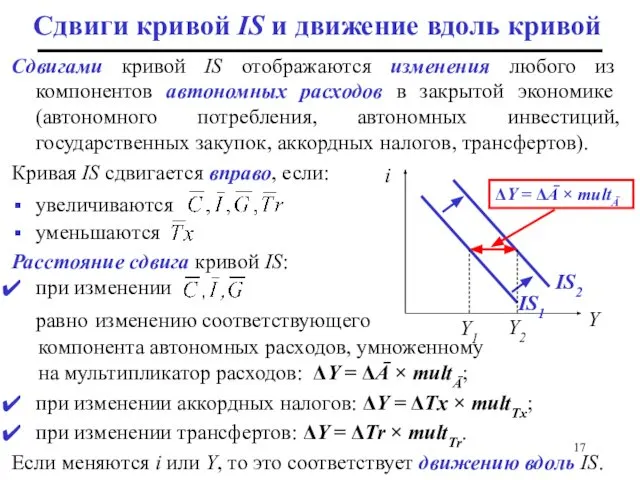

Сдвигами кривой IS отображаются изменения любого из компонентов автономных расходов в

Сдвигами кривой IS отображаются изменения любого из компонентов автономных расходов в

Сравнительная статика: сдвиги кривой IS

При dr = 0, dT = 0:

При

Сравнительная статика: сдвиги кривой IS

При dr = 0, dT = 0:

При

A

D

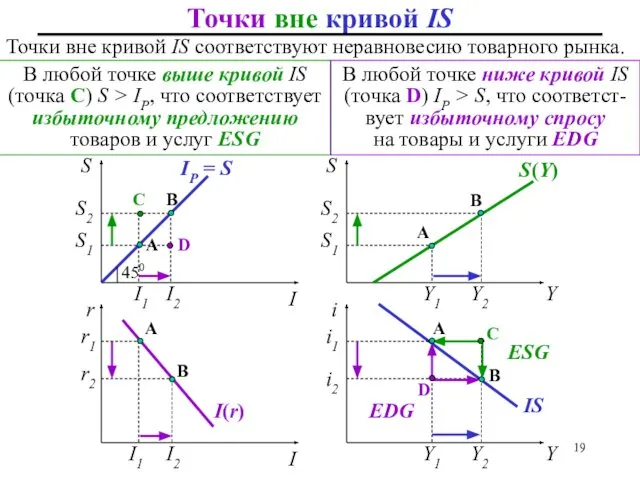

Точки вне кривой IS

Точки вне кривой IS соответствуют неравновесию товарного рынка.

A

D

Точки вне кривой IS

Точки вне кривой IS соответствуют неравновесию товарного рынка.

Кривая LM

Кривая LM (Liquidity preference = Money supply) описывает равновесие денежного

Кривая LM

Кривая LM (Liquidity preference = Money supply) описывает равновесие денежного

Построение кривой LM

(M/P)D(Y2)

MS/P

M/P

Y

Y1

Y2

i1

i2

A

B

i

i

B

A

LM

i1

i2

Денежный рынок

Кривая LM

Рост совокупного выпуска Y ведет к росту

Построение кривой LM

(M/P)D(Y2)

MS/P

M/P

Y

Y1

Y2

i1

i2

A

B

i

i

B

A

LM

i1

i2

Денежный рынок

Кривая LM

Рост совокупного выпуска Y ведет к росту

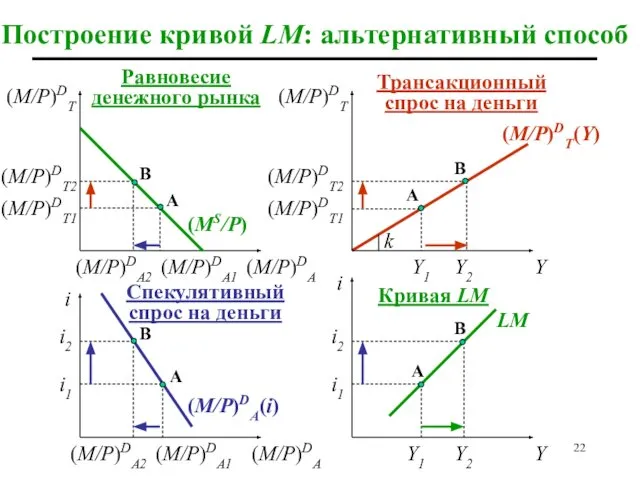

Построение кривой LM: альтернативный способ

(M/P)DA

Y

Y1

Y2

A

B

(M/P)DT

Y

Y1

Y2

i1

i2

A

B

i

i

LM

i1

i2

(MS/P)

(M/P)DT

k

(M/P)DT(Y)

(M/P)DT1

(M/P)DT2

(M/P)DA

(M/P)DT2

(M/P)DT1

A

A

B

B

(M/P)DA(i)

(M/P)DA2

(M/P)DA1

(M/P)DA2

(M/P)DA1

Равновесие денежного рынка

Трансакционный спрос на деньги

Спекулятивный спрос

Построение кривой LM: альтернативный способ

(M/P)DA

Y

Y1

Y2

A

B

(M/P)DT

Y

Y1

Y2

i1

i2

A

B

i

i

LM

i1

i2

(MS/P)

(M/P)DT

k

(M/P)DT(Y)

(M/P)DT1

(M/P)DT2

(M/P)DA

(M/P)DT2

(M/P)DT1

A

A

B

B

(M/P)DA(i)

(M/P)DA2

(M/P)DA1

(M/P)DA2

(M/P)DA1

Равновесие денежного рынка

Трансакционный спрос на деньги

Спекулятивный спрос

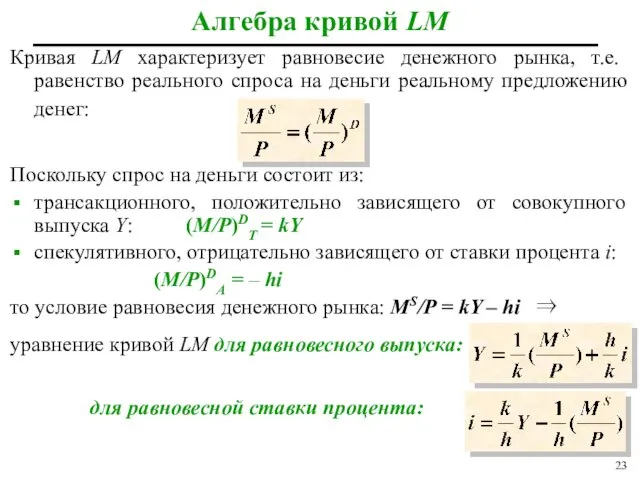

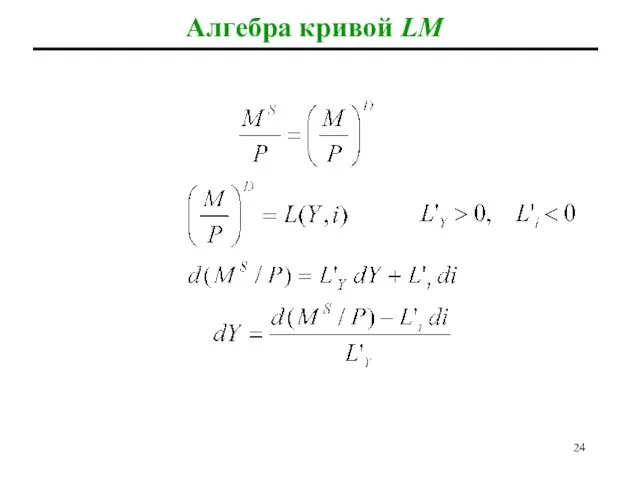

Алгебра кривой LM

Кривая LM характеризует равновесие денежного рынка, т.е. равенство реального

Алгебра кривой LM

Кривая LM характеризует равновесие денежного рынка, т.е. равенство реального

Алгебра кривой LM

Алгебра кривой LM

A

B

D

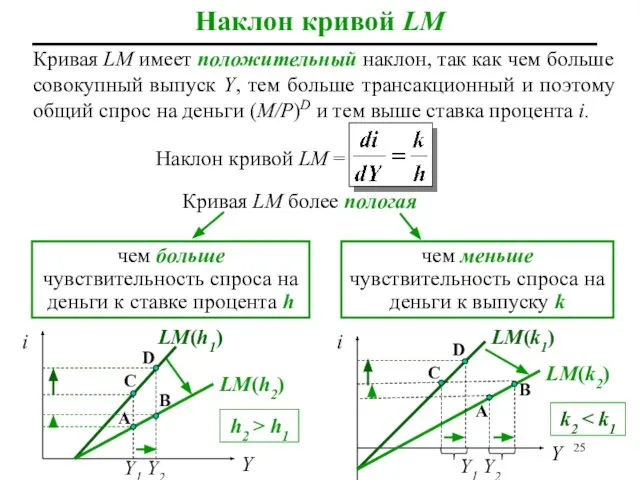

Наклон кривой LM

Кривая LM имеет положительный наклон, так как чем больше

A

B

D

Наклон кривой LM

Кривая LM имеет положительный наклон, так как чем больше

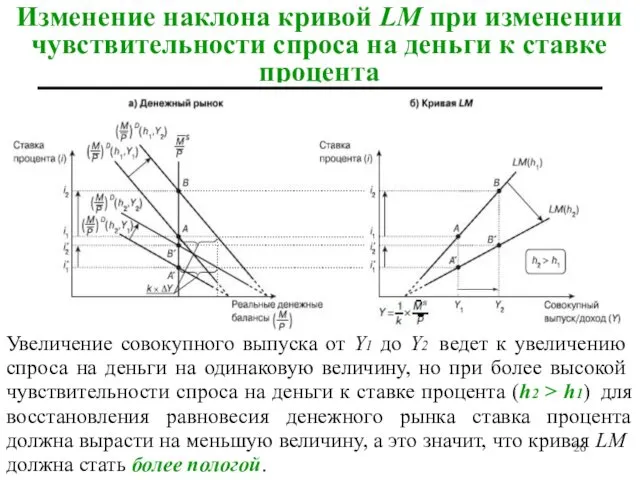

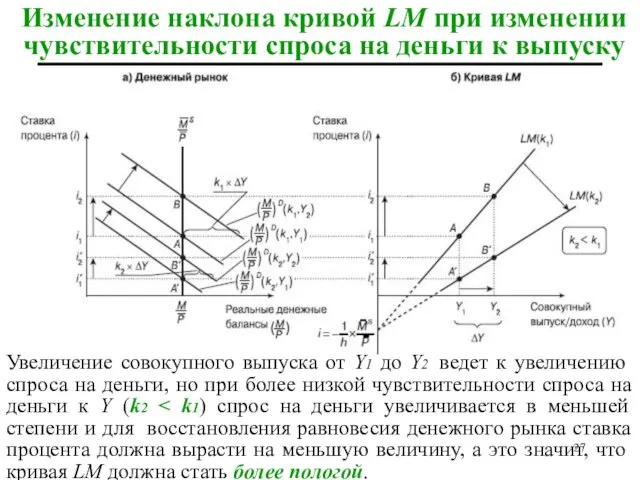

Изменение наклона кривой LM при изменении чувствительности спроса на деньги к

Изменение наклона кривой LM при изменении чувствительности спроса на деньги к

Изменение наклона кривой LM при изменении чувствительности спроса на деньги к

Изменение наклона кривой LM при изменении чувствительности спроса на деньги к

Выведем наклон кривой LM в дифференциалах:

Кривая LM имеет положительный наклон.

Наклон кривой

Кривая LM имеет положительный наклон.

Наклон кривой

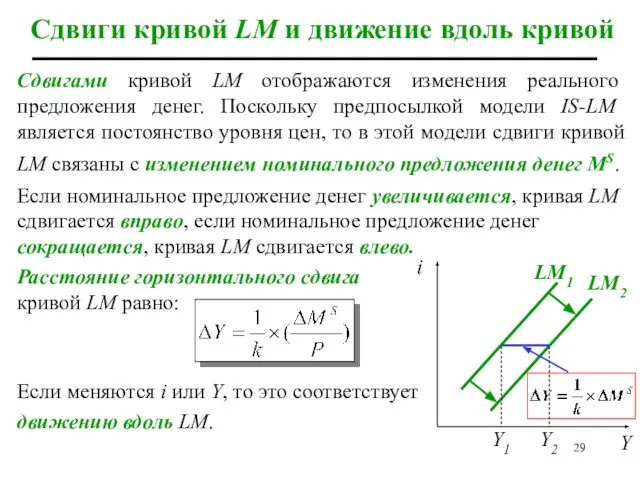

Сдвиги кривой LM и движение вдоль кривой

Сдвигами кривой LM отображаются изменения

Сдвиги кривой LM и движение вдоль кривой

Сдвигами кривой LM отображаются изменения

Сравнительная статика: сдвиги кривой LM

При di = 0, dP = 0:

При

Сравнительная статика: сдвиги кривой LM

При di = 0, dP = 0:

При

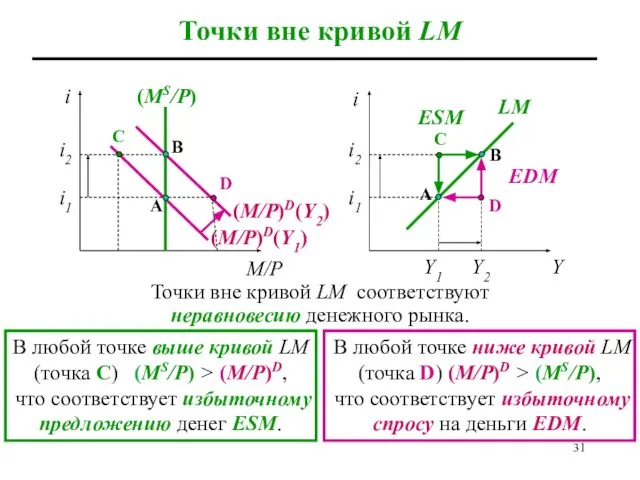

(M/Р)D(Y1)

i2

Точки вне кривой LM

(M/Р)D(Y2)

(MS/P)

M/P

Y

Y1

Y2

i1

i2

A

B

i

i

B

A

LM

i1

Точки вне кривой LM соответствуют неравновесию денежного рынка.

C

C

D

D

ESМ

EDМ

В

(M/Р)D(Y1)

i2

Точки вне кривой LM

(M/Р)D(Y2)

(MS/P)

M/P

Y

Y1

Y2

i1

i2

A

B

i

i

B

A

LM

i1

Точки вне кривой LM соответствуют неравновесию денежного рынка.

C

C

D

D

ESМ

EDМ

В

Точки вне кривой LM

(M/P)DA

Y

Y1

Y2

A

B

(M/P)DT

Y

Y1

Y2

i1

i2

A

B

i

i

LM

i1

i2

(MS/P)

(M/P)DT

k

(M/P)DT(Y)

(M/P)DT1

(M/P)DT2

(M/P)DA

(M/P)DT2

(M/P)DT1

A

A

B

B

(M/P)DA(i)

(M/P)DA2

(M/P)DA1

(M/P)DA2

(M/P)DA1

Равновесие денежного рынка

Трансакционный спрос на деньги

Спекулятивный спрос на

Точки вне кривой LM

(M/P)DA

Y

Y1

Y2

A

B

(M/P)DT

Y

Y1

Y2

i1

i2

A

B

i

i

LM

i1

i2

(MS/P)

(M/P)DT

k

(M/P)DT(Y)

(M/P)DT1

(M/P)DT2

(M/P)DA

(M/P)DT2

(M/P)DT1

A

A

B

B

(M/P)DA(i)

(M/P)DA2

(M/P)DA1

(M/P)DA2

(M/P)DA1

Равновесие денежного рынка

Трансакционный спрос на деньги

Спекулятивный спрос на

Равновесие на товарном рынке

Равновесие на денежном рынке

Объединение кривых IS и LM:

Равновесие на товарном рынке

Равновесие на денежном рынке

Объединение кривых IS и LM:

Неравновесие в модели IS-LM

IS

LM

Y

iE

YE

E

А

В

i1

Y1

Y2

IS

LM

i

Y

iE

YE

E

В

При ставке процента i1 равновесие товарного рынка устанавливается

Неравновесие в модели IS-LM

IS

LM

Y

iE

YE

E

А

В

i1

Y1

Y2

IS

LM

i

Y

iE

YE

E

В

При ставке процента i1 равновесие товарного рынка устанавливается

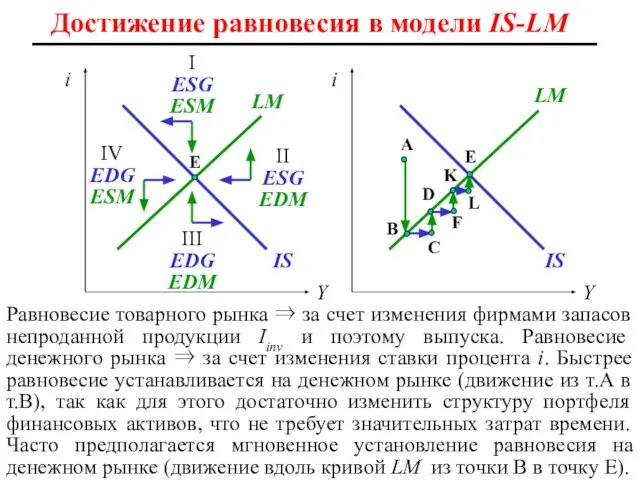

L

Равновесие товарного рынка ⇒ за счет изменения фирмами запасов непроданной продукции

L

Равновесие товарного рынка ⇒ за счет изменения фирмами запасов непроданной продукции

Анализ обеспеченности предприятия материальными ресурсами

Анализ обеспеченности предприятия материальными ресурсами Основные фонды предприятий

Основные фонды предприятий Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ

Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ Презентация Лекция Экономические ресурсы предприятия Учебные вопросы: Имущество и капитал предприятия. Экономическая сущность

Презентация Лекция Экономические ресурсы предприятия Учебные вопросы: Имущество и капитал предприятия. Экономическая сущность Монополистическая конкуренция с неоднородным трудом

Монополистическая конкуренция с неоднородным трудом Конституционная Федерация

Конституционная Федерация  Создание МКО Центрального административного округа Москвы с перспективой создания региона Москва

Создание МКО Центрального административного округа Москвы с перспективой создания региона Москва Экономика потребителя

Экономика потребителя Мировой опыт экономического развития

Мировой опыт экономического развития Управленческий риск

Управленческий риск Железнодорожные грузоперевозки на Урале. Эффективность использования вагонного парка

Железнодорожные грузоперевозки на Урале. Эффективность использования вагонного парка Экономическая безопасность РФ

Экономическая безопасность РФ Меркантилизм. Сущность и особенности

Меркантилизм. Сущность и особенности Презентация на тему ВООБРАЖЕНИЕ

Презентация на тему ВООБРАЖЕНИЕ  Экономическая теория. Обзорные лекции к государственному экзамену

Экономическая теория. Обзорные лекции к государственному экзамену Предмет экономики в ретроспективе истории и методологии экономической науки

Предмет экономики в ретроспективе истории и методологии экономической науки Издержки производства

Издержки производства Услуги салонов красоты. Анализ рынка

Услуги салонов красоты. Анализ рынка ГонкОПТ. Стратегия развития компании на 2018-2019 годы

ГонкОПТ. Стратегия развития компании на 2018-2019 годы Кризисы в социально-экономической системе. (Тема 1)

Кризисы в социально-экономической системе. (Тема 1) Значение экономики для развития общества в сфере образования

Значение экономики для развития общества в сфере образования ЕГЭ по обществознанию. Решение заданий А10. Экономика. Задание на обращение к социальным реалиям и графической информации

ЕГЭ по обществознанию. Решение заданий А10. Экономика. Задание на обращение к социальным реалиям и графической информации Предмет і метод економічної теорії. Економічна система суспільства і власність

Предмет і метод економічної теорії. Економічна система суспільства і власність Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Мясной скандал в Европе в начале 2013 года

Мясной скандал в Европе в начале 2013 года Российская экономика на пути к рынку

Российская экономика на пути к рынку Экономика родного края

Экономика родного края Модель Тюнена. Кольцевая модель Берджесса. Секторальная модель Хойта. Многоядерная модель

Модель Тюнена. Кольцевая модель Берджесса. Секторальная модель Хойта. Многоядерная модель