- Модель IS-LM как модель совокупного спроса

Содержание

- 2. Модель IS-LM как модель совокупного спроса Модель IS-LM представляет собой модель совокупного спроса. На ее основе

- 3. Теория краткосрочных колебаний Теория предпочтения ликвидности Совокупный спрос Равновесие на рынке труда Совокупное предложение Модель AD-AS

- 4. Модель IS-LM и кривая AD Кривая совокупного спроса – это кривая, каждая точка которой показывает парные

- 5. Построение кривой совокупного спроса i Y A C LM(Р1) Р Y A C IS Y2 Y3

- 6. Эффекты, объясняющие отрицательный наклон кривой AD Кривая совокупного спроса имеет отрицательный наклон, что объясняется тремя эффектами:

- 7. Эффект Кейнса Эффект процентной ставки или эффект Кейнса объясняет отрицательный наклон кривой AD следующим образом :

- 8. Эффект Манделла-Флеминга Эффект валютного курса или эффект Манделла-Флеминга объясняет отрицательный наклон кривой AD следующем образом: если

- 9. Эффект Манделла-Флеминга: альтернативное объяснение Когда уровень цен внутри страны P↑⇒ реальный валютный курс национальной денежной единицы

- 10. Количественная теория денег как модель совокупного спроса В классической модели кривая AD выводится из уравнения количественной

- 11. Эффект Пигу Эффект Пигу объясняет отрицательный наклон кривой AD следующим образом: если уровень цен Р↑ ⇒

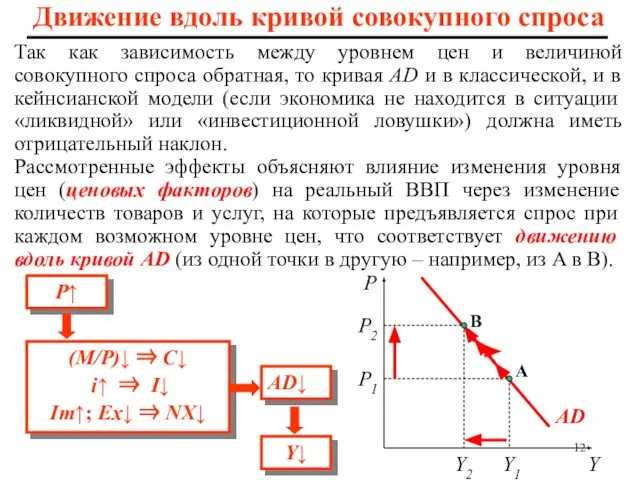

- 12. Так как зависимость между уровнем цен и величиной совокупного спроса обратная, то кривая AD и в

- 13. Алгебра кривой совокупного спроса Кривая AD показывает все возможные точки пересечения единственной кривой IS (кривой равновесия

- 14. Алгебра кривой AD Выведем уравнение кривой AD в дифференциалах. совместное равновесие товарного и денежного рынков Выразим

- 15. Мультипликатор фискальной политики Из уравнения кривой AD следует, что при изменении совокупных автономных планируемых расходов (А),

- 16. Мультипликатор монетарной политики Из уравнения кривой AD следует, что при изменении номинального предложения денег (МS) –

- 17. Bang-per-buck ratio Это коэффициент, позволяющий определить, какая политика (фискальная или монетарная) более эффективна. Он равен отношению

- 18. Наклон кривой AD в линейном случае определяется из уравнения этой кривой для равновесного уровня цен: величине,

- 19. Наклон кривой AD Из выражения для кривой AD в дифференциалах получаем наклон кривой совокупного спроса: Кривая

- 20. Кривая IS становится более крутой. Р↓ ⇒ (МS/P)↑ ⇒ i↓ ⇒ I↑ ⇒ АEР (=AD)↑ ⇒

- 21. Наклон кривой AD: влияние снижения чувствительности инвестиций к ставке процента Кривая IS становится более крутой. Р↓

- 22. Кривая LM становится более пологой. Р↓ ⇒ (МS/P)↑ ⇒ i↓ ⇒ I↑ ⇒ АEР (=AD)↑ ⇒

- 23. Кривая LM становится более крутой. Р↓⇒(МS/P)↑⇒i↓⇒I↑⇒AD↑⇒Y↑ (M/Р)D ↑⇒ i↑⇒ I↓⇒ AD↓⇒Y↓ Чем больше чувствительность спроса на

- 24. Наклон кривой AD: влияние эффекта реального богатства AD' IS(С1) i Y LM(МS1,Р1) Y1 i1 AD Р

- 25. Некоторые выводы

- 26. Сдвиги кривой AD Кривая AD сдвигается под воздействием неценовых факторов, влияющих на величину совокупных расходов при

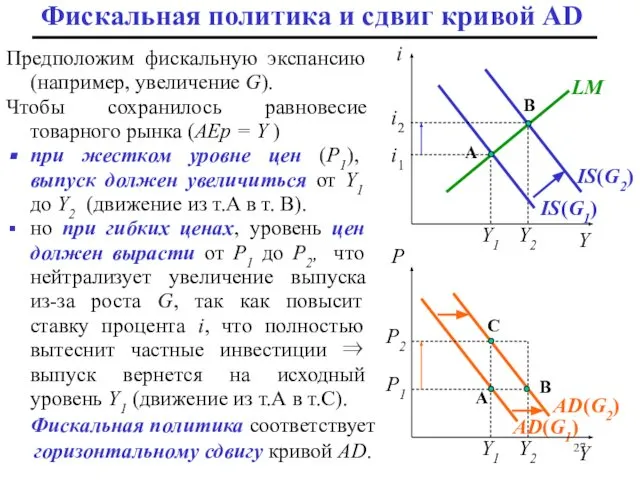

- 27. Фискальная политика и сдвиг кривой AD Предположим фискальную экспансию (например, увеличение G). Чтобы сохранилось равновесие товарного

- 28. Уровень цен изменится точно в такой же пропорции как номинальное MS (ΔP% = ΔM%) (= нейтральность

- 30. Скачать презентацию

Модель IS-LM как

модель совокупного спроса

Модель IS-LM представляет собой модель

Модель IS-LM как

модель совокупного спроса

Модель IS-LM представляет собой модель

Теория краткосрочных колебаний

Теория предпочтения ликвидности

Совокупный спрос

Равновесие на рынке труда

Совокупное предложение

Теория краткосрочных колебаний

Теория предпочтения ликвидности

Совокупный спрос

Равновесие на рынке труда

Совокупное предложение

Модель IS-LM и кривая AD

Кривая совокупного спроса – это кривая,

Модель IS-LM и кривая AD

Кривая совокупного спроса – это кривая,

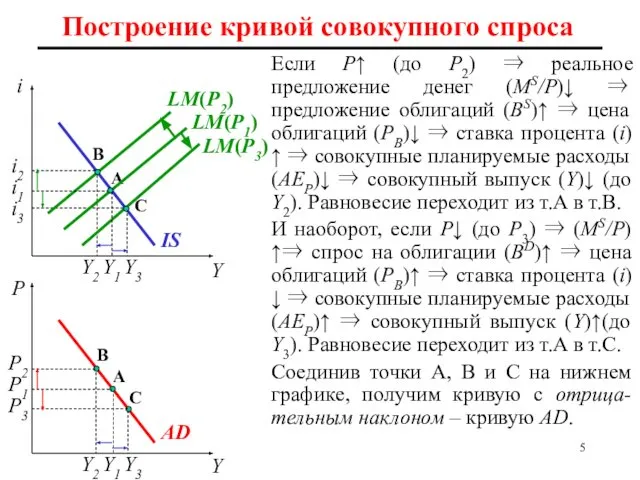

Построение кривой совокупного спроса

i

Y

A

C

LM(Р1)

Р

Y

A

C

IS

Y2

Y3

В

i2

i1

i3

Y1

Y2

Y1

Y3

В

Р2

Р1

Р3

Если Р↑ (до Р2) ⇒ реальное предложение

Построение кривой совокупного спроса

i

Y

A

C

LM(Р1)

Р

Y

A

C

IS

Y2

Y3

В

i2

i1

i3

Y1

Y2

Y1

Y3

В

Р2

Р1

Р3

Если Р↑ (до Р2) ⇒ реальное предложение

Эффекты, объясняющие отрицательный наклон кривой AD

Кривая совокупного спроса имеет отрицательный наклон,

Эффекты, объясняющие отрицательный наклон кривой AD

Кривая совокупного спроса имеет отрицательный наклон,

Эффект Кейнса

Эффект процентной ставки или эффект Кейнса объясняет отрицательный наклон кривой

Эффект Кейнса

Эффект процентной ставки или эффект Кейнса объясняет отрицательный наклон кривой

Эффект Манделла-Флеминга

Эффект валютного курса или эффект Манделла-Флеминга объясняет отрицательный наклон кривой

Эффект Манделла-Флеминга

Эффект валютного курса или эффект Манделла-Флеминга объясняет отрицательный наклон кривой

Эффект Манделла-Флеминга: альтернативное объяснение

Когда уровень цен внутри страны P↑⇒ реальный валютный

Эффект Манделла-Флеминга: альтернативное объяснение

Когда уровень цен внутри страны P↑⇒ реальный валютный

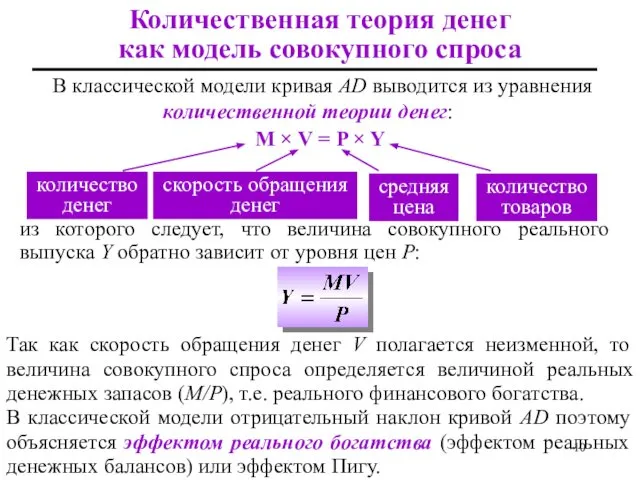

Количественная теория денег как модель совокупного спроса

В классической модели кривая AD

Количественная теория денег как модель совокупного спроса

В классической модели кривая AD

Эффект Пигу

Эффект Пигу объясняет отрицательный наклон кривой AD следующим образом: если

уровень

Эффект Пигу

Эффект Пигу объясняет отрицательный наклон кривой AD следующим образом: если

уровень

Так как зависимость между уровнем цен и величиной совокупного спроса обратная,

Так как зависимость между уровнем цен и величиной совокупного спроса обратная,

Алгебра кривой совокупного спроса

Кривая AD показывает все возможные точки пересечения единственной

Алгебра кривой совокупного спроса

Кривая AD показывает все возможные точки пересечения единственной

Алгебра кривой AD

Выведем уравнение кривой AD в дифференциалах.

совместное равновесие товарного и

Алгебра кривой AD

Выведем уравнение кривой AD в дифференциалах.

совместное равновесие товарного и

Мультипликатор фискальной политики

Из уравнения кривой AD следует, что при изменении

Мультипликатор фискальной политики

Из уравнения кривой AD следует, что при изменении

Мультипликатор монетарной политики

Из уравнения кривой AD следует, что при изменении

Мультипликатор монетарной политики

Из уравнения кривой AD следует, что при изменении

Bang-per-buck ratio

Это коэффициент, позволяющий определить, какая политика (фискальная или монетарная) более

Bang-per-buck ratio

Это коэффициент, позволяющий определить, какая политика (фискальная или монетарная) более

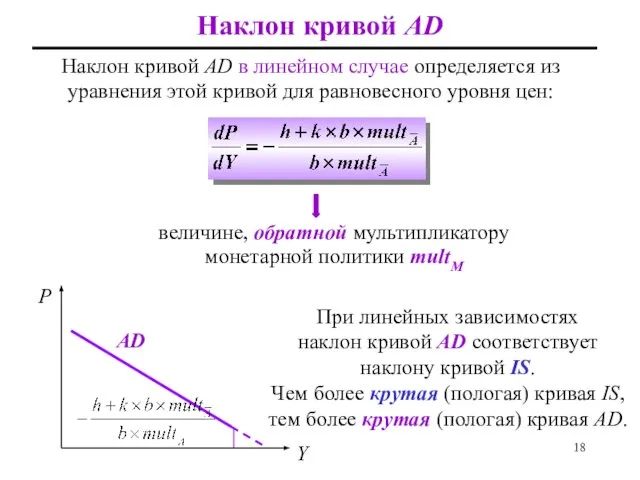

Наклон кривой AD в линейном случае определяется из уравнения этой кривой

Наклон кривой AD в линейном случае определяется из уравнения этой кривой

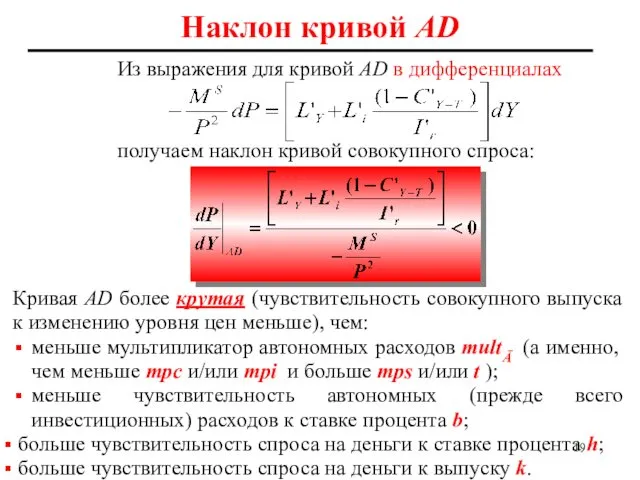

Наклон кривой AD

Из выражения для кривой AD в дифференциалах

получаем наклон кривой

Наклон кривой AD

Из выражения для кривой AD в дифференциалах

получаем наклон кривой

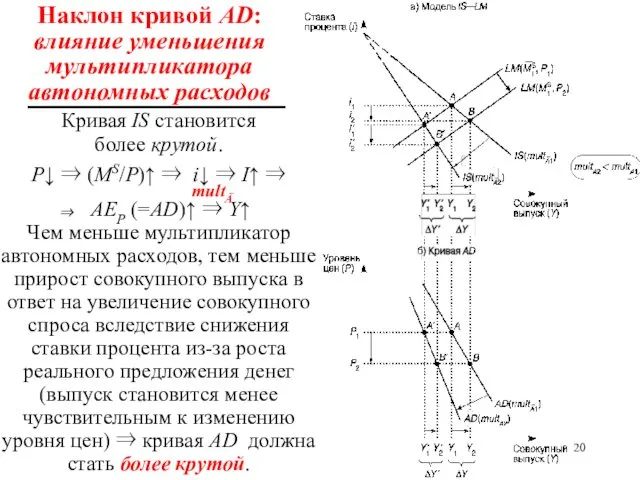

Кривая IS становится

более крутой.

Р↓ ⇒ (МS/P)↑ ⇒ i↓ ⇒ I↑

Кривая IS становится

более крутой.

Р↓ ⇒ (МS/P)↑ ⇒ i↓ ⇒ I↑

Наклон кривой AD: влияние снижения чувствительности инвестиций к ставке процента

Кривая IS

Наклон кривой AD: влияние снижения чувствительности инвестиций к ставке процента

Кривая IS

Кривая LM становится

более пологой.

Р↓ ⇒ (МS/P)↑ ⇒ i↓ ⇒ I↑

Кривая LM становится

более пологой.

Р↓ ⇒ (МS/P)↑ ⇒ i↓ ⇒ I↑

Кривая LM становится более крутой.

Р↓⇒(МS/P)↑⇒i↓⇒I↑⇒AD↑⇒Y↑

(M/Р)D ↑⇒ i↑⇒ I↓⇒ AD↓⇒Y↓

Чем больше чувствительность

Кривая LM становится более крутой.

Р↓⇒(МS/P)↑⇒i↓⇒I↑⇒AD↑⇒Y↑

(M/Р)D ↑⇒ i↑⇒ I↓⇒ AD↓⇒Y↓

Чем больше чувствительность

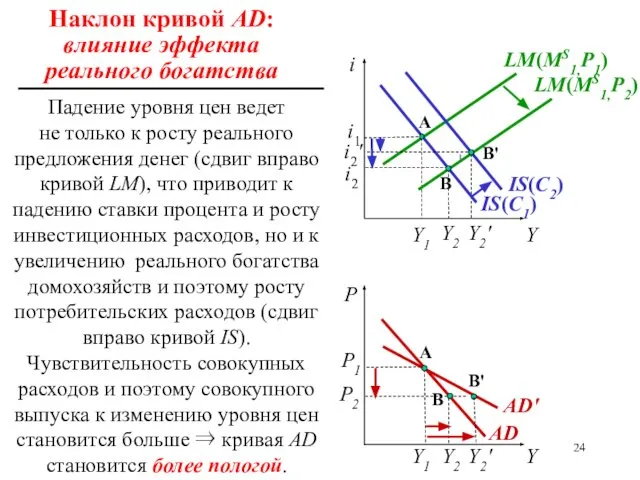

Наклон кривой AD: влияние эффекта реального богатства

AD'

IS(С1)

i

Y

LM(МS1,Р1)

Y1

i1

AD

Р

Y

Y1

IS(С2)

i2'

Y2

Y2 Y2'

A

В

A

B

В'

В'

Y2'

Р2

Р1

LM(МS1,Р2)

i2

Падение уровня цен ведет

Наклон кривой AD: влияние эффекта реального богатства

AD'

IS(С1)

i

Y

LM(МS1,Р1)

Y1

i1

AD

Р

Y

Y1

IS(С2)

i2'

Y2

Y2 Y2'

A

В

A

B

В'

В'

Y2'

Р2

Р1

LM(МS1,Р2)

i2

Падение уровня цен ведет

Некоторые выводы

Некоторые выводы

Сдвиги кривой AD

Кривая AD сдвигается под воздействием неценовых факторов, влияющих на

Сдвиги кривой AD

Кривая AD сдвигается под воздействием неценовых факторов, влияющих на

Фискальная политика и сдвиг кривой AD

Предположим фискальную экспансию (например, увеличение G).

Фискальная политика и сдвиг кривой AD

Предположим фискальную экспансию (например, увеличение G).

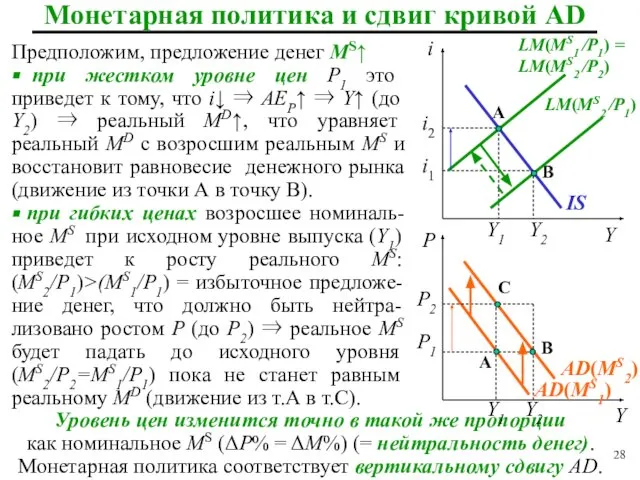

Уровень цен изменится точно в такой же пропорции как номинальное MS

Уровень цен изменится точно в такой же пропорции как номинальное MS

Основные положения ФЗ «Об аудиторской деятельности» Подготовила: Кургалимова А., МЭ081, ДС.02

Основные положения ФЗ «Об аудиторской деятельности» Подготовила: Кургалимова А., МЭ081, ДС.02 Тема 4. Экономическая оценка вреда, причиняемого окружающей среде хозяйственной и иной деятельностью

Тема 4. Экономическая оценка вреда, причиняемого окружающей среде хозяйственной и иной деятельностью Рынки благ. Спрос и предложение

Рынки благ. Спрос и предложение Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5)

Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5) Рыночный механизм: спрос и предложение

Рыночный механизм: спрос и предложение Программы в области энергосбережения и повышения энергетической эффективности электросетевых организаций РФ

Программы в области энергосбережения и повышения энергетической эффективности электросетевых организаций РФ Функции государства в экономике

Функции государства в экономике Бизнес-план реализации мероприятий по энергосбережению

Бизнес-план реализации мероприятий по энергосбережению Энергосбережение в быту

Энергосбережение в быту ООО «Малино Фризская». Производитель молока

ООО «Малино Фризская». Производитель молока Ивестиционная стратегия государства

Ивестиционная стратегия государства Количественная характеристика товаров

Количественная характеристика товаров глобализация à

глобализация à Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года

Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Формирование неоклассического направления экономической мысли. Экономическое учение А. Маршалла и А. Пигу

Формирование неоклассического направления экономической мысли. Экономическое учение А. Маршалла и А. Пигу Международные экономические отношения

Международные экономические отношения История экономики: от фактов к концепциям

История экономики: от фактов к концепциям Античная модель экономики

Античная модель экономики Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Методы научного исследования.Тема 5

Методы научного исследования.Тема 5 Население и трудовые ресурсы Центральной России

Население и трудовые ресурсы Центральной России Формы налогового контроля

Формы налогового контроля Институциональный поход к организациям. Современные теории организации. (Лекция 4.1)

Институциональный поход к организациям. Современные теории организации. (Лекция 4.1) Теория трудовой стоимости. Карл Маркс

Теория трудовой стоимости. Карл Маркс Производство – основа экономики

Производство – основа экономики Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1)

Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1) Обмен, торговля, реклама

Обмен, торговля, реклама