- Мультипликативная модель временных рядов

Содержание

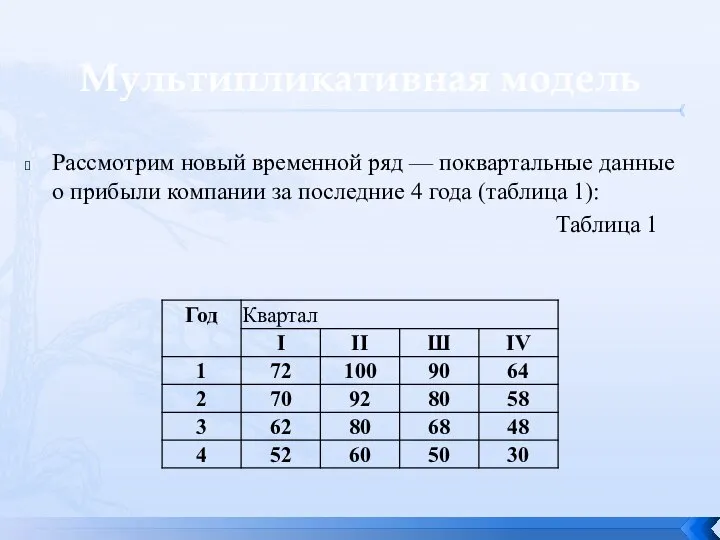

- 2. Мультипликативная модель Рассмотрим новый временной ряд — поквартальные данные о прибыли компании за последние 4 года

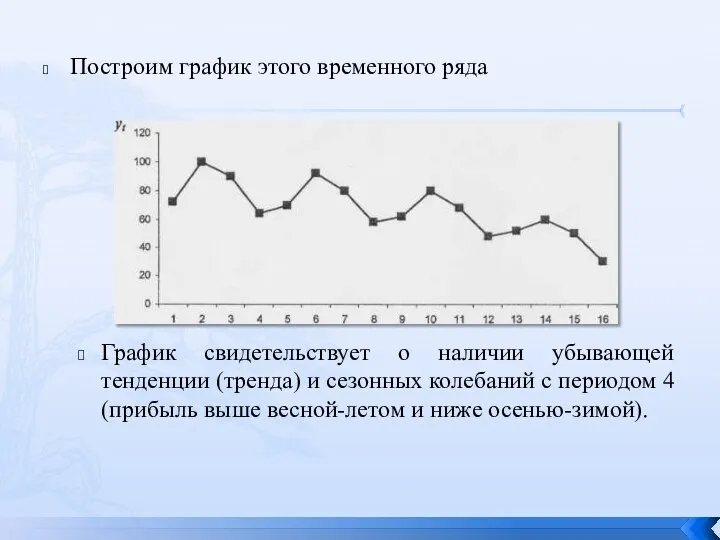

- 3. Построим график этого временного ряда График свидетельствует о наличии убывающей тенденции (тренда) и сезонных колебаний с

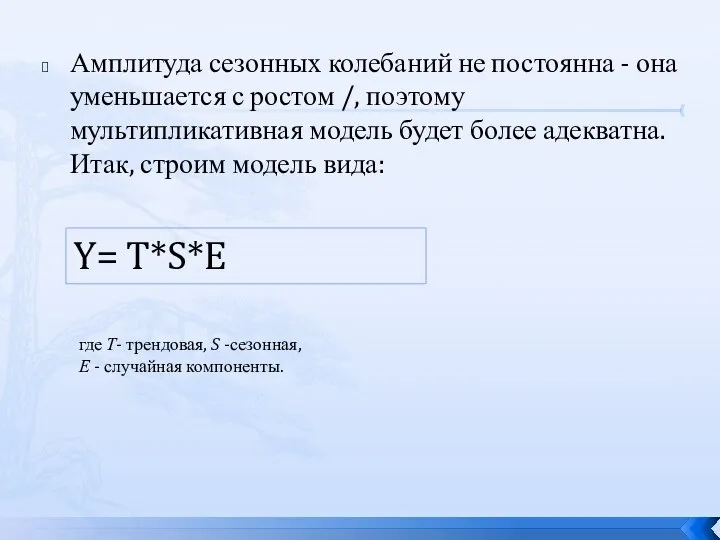

- 4. Амплитуда сезонных колебаний не постоянна - она уменьшается с ростом /, поэтому мультипликативная модель будет более

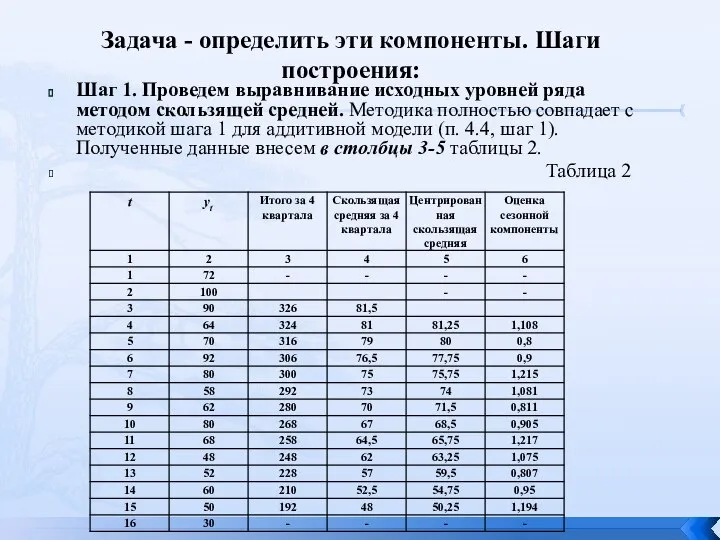

- 5. Задача - определить эти компоненты. Шаги построения: Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей

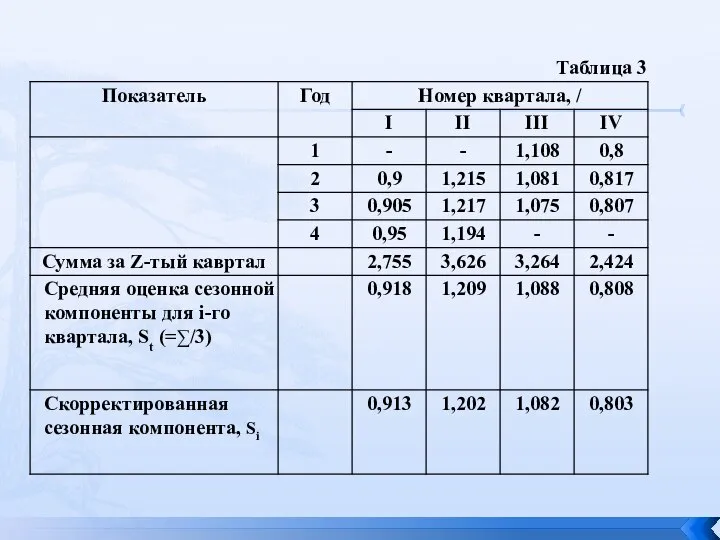

- 6. Шаг 2. Рассчитаем оценки сезонной компоненты как частное от деления фактических уровней ряда (уt) на центрированные

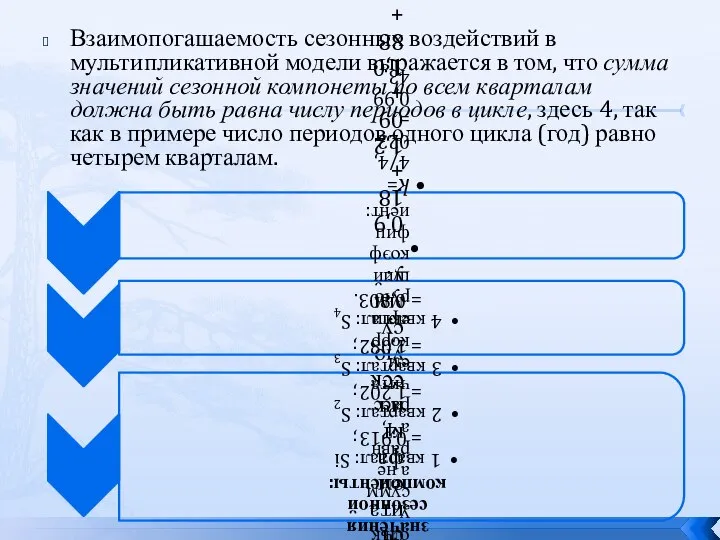

- 8. Взаимопогашаемость сезонных воздействий в мультипликативной модели выражается в том, что сумма значений сезонной компонеты по всем

- 9. Получим Т*Е = Y/S (столбец 4 таблицы 4): Si Шаг 3. Разделим каждый уровень исходного ряда

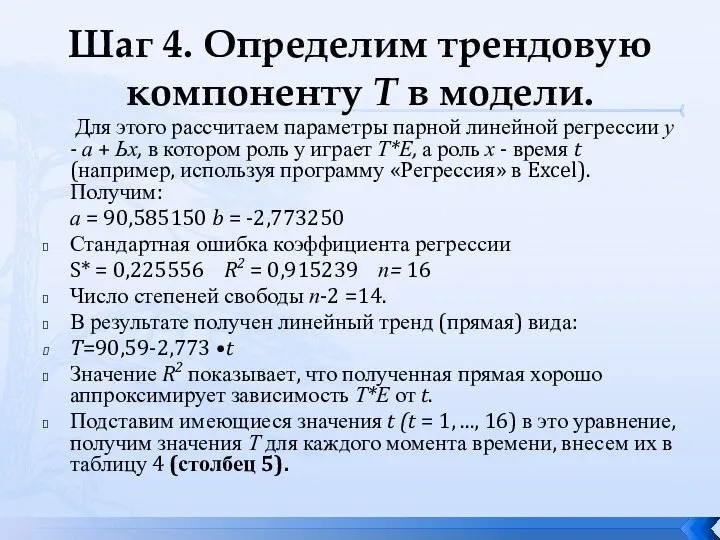

- 10. Шаг 4. Определим трендовую компоненту Т в модели. Для этого рассчитаем параметры парной линейной регрессии у

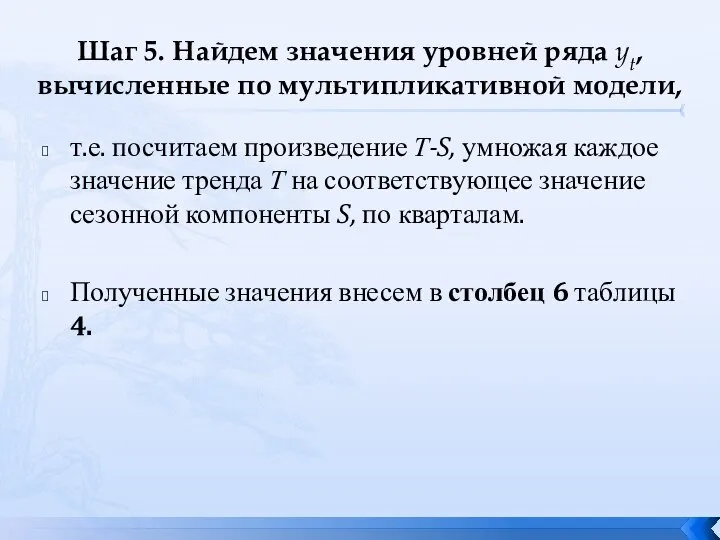

- 11. Шаг 5. Найдем значения уровней ряда yt, вычисленные по мультипликативной модели, т.е. посчитаем произведение Т-S, умножая

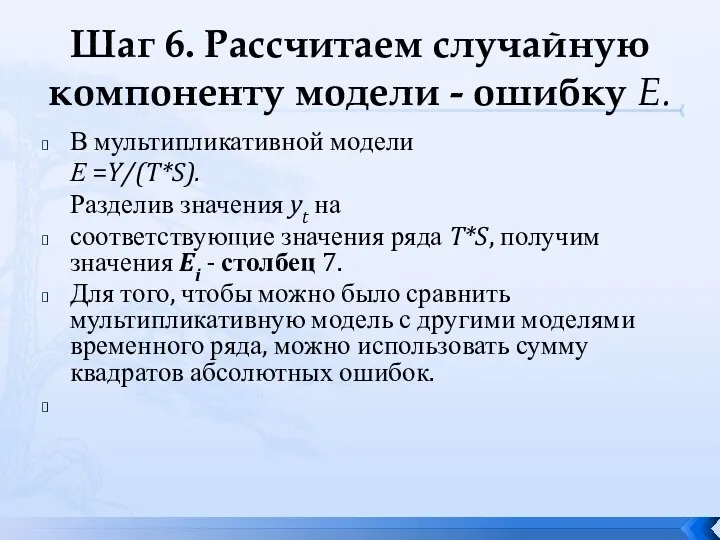

- 12. Шаг 6. Рассчитаем случайную компоненту модели - ошибку Е. В мультипликативной модели Е =Y/(T*S). Разделив значения

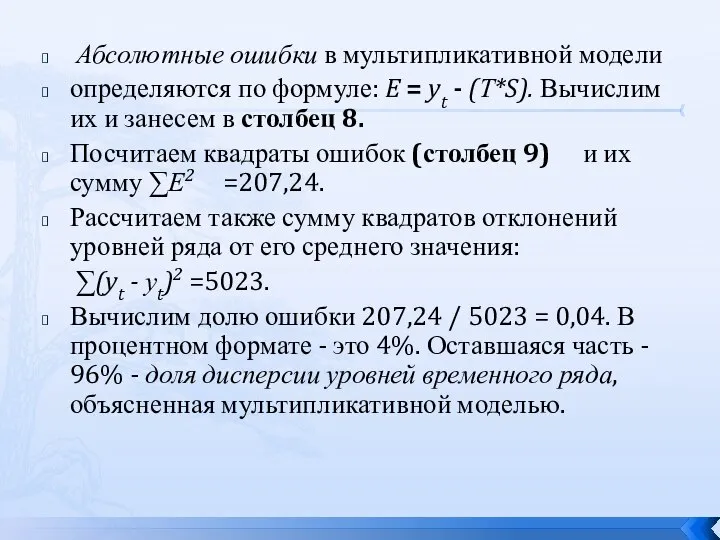

- 13. Абсолютные ошибки в мультипликативной модели определяются по формуле: E = yt - (Т*S). Вычислим их и

- 15. Скачать презентацию

Мультипликативная модель

Рассмотрим новый временной ряд — поквартальные данные о прибыли компании

Мультипликативная модель

Рассмотрим новый временной ряд — поквартальные данные о прибыли компании

Построим график этого временного ряда

График свидетельствует о наличии убывающей тенденции (тренда)

Построим график этого временного ряда

График свидетельствует о наличии убывающей тенденции (тренда)

Амплитуда сезонных колебаний не постоянна - она уменьшается с ростом /,

Амплитуда сезонных колебаний не постоянна - она уменьшается с ростом /,

Задача - определить эти компоненты. Шаги построения:

Шаг 1. Проведем выравнивание исходных

Задача - определить эти компоненты. Шаги построения:

Шаг 1. Проведем выравнивание исходных

Шаг 2. Рассчитаем оценки сезонной компоненты как частное от деления фактических

Шаг 2. Рассчитаем оценки сезонной компоненты как частное от деления фактических

Взаимопогашаемость сезонных воздействий в мультипликативной модели выражается в том, что сумма

Взаимопогашаемость сезонных воздействий в мультипликативной модели выражается в том, что сумма

Получим

Т*Е = Y/S (столбец 4 таблицы 4): Si

Шаг 3. Разделим

Т*Е = Y/S (столбец 4 таблицы 4): Si

Шаг 3. Разделим

Шаг 4. Определим трендовую компоненту Т в модели.

Для этого рассчитаем

Шаг 4. Определим трендовую компоненту Т в модели.

Для этого рассчитаем

Шаг 5. Найдем значения уровней ряда yt, вычисленные по мультипликативной модели,

Шаг 5. Найдем значения уровней ряда yt, вычисленные по мультипликативной модели,

Шаг 6. Рассчитаем случайную компоненту модели - ошибку Е.

В мультипликативной

Шаг 6. Рассчитаем случайную компоненту модели - ошибку Е.

В мультипликативной

Абсолютные ошибки в мультипликативной модели

определяются по формуле: E = yt

Абсолютные ошибки в мультипликативной модели

определяются по формуле: E = yt

История экономики транспорта

История экономики транспорта Конкуренция и монополия

Конкуренция и монополия Безработица: понятие, уровень, типы, последствия безработицы

Безработица: понятие, уровень, типы, последствия безработицы Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6

Базовые условия общего равновесия в меновой экономике, основанной на индивидуальном труде. Лекция 6 Экономическая сфера

Экономическая сфера Нестационарные торговые объекты

Нестационарные торговые объекты Обществознание. Макроэкономика

Обществознание. Макроэкономика Геостратег. Семинар

Геостратег. Семинар Normative analysis of tariff and non-tariff instruments of international trade policy

Normative analysis of tariff and non-tariff instruments of international trade policy Понятие и формы экономической интеграции. Интеграционные объединения мира

Понятие и формы экономической интеграции. Интеграционные объединения мира Оцінка очікуваних витрат для прогнозування та прийняття управлінських рішень

Оцінка очікуваних витрат для прогнозування та прийняття управлінських рішень Система стратегических планов и программ на макроуровне в РФ

Система стратегических планов и программ на макроуровне в РФ Моделі управління державним боргом

Моделі управління державним боргом Особенности управления городским хозяйством

Особенности управления городским хозяйством Международные экономические отношения

Международные экономические отношения Бизнес-образование будущего. Предпринимательство

Бизнес-образование будущего. Предпринимательство Поиск Банка первого выбора (обзор рыночной практики) IC ENERGY 26-27 мая 2011 Герман Харченко Москва, Россия

Поиск Банка первого выбора (обзор рыночной практики) IC ENERGY 26-27 мая 2011 Герман Харченко Москва, Россия Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса

Экономическая среда бизнеса. Конкуренция в экономической среде бизнеса Предмет, функции и методы экономической теории

Предмет, функции и методы экономической теории Проект по экономике. Задание: “Дополните определение”

Проект по экономике. Задание: “Дополните определение” Обзор проекта сквера на ул. 23 гвардейской дивизии

Обзор проекта сквера на ул. 23 гвардейской дивизии Проектный цикл АБР. Устранение рисков, связанных с закупками и управлением

Проектный цикл АБР. Устранение рисков, связанных с закупками и управлением Презентация Мотивация и стимулирование: общее и различия

Презентация Мотивация и стимулирование: общее и различия  Взаимодействие малого и крупного бизнеса

Взаимодействие малого и крупного бизнеса Проект «Комфортная городская среда» в Великоустюгском муниципальном районе

Проект «Комфортная городская среда» в Великоустюгском муниципальном районе Международная миграция рабочей силы

Международная миграция рабочей силы Монополия. Основные черты рынка монополии

Монополия. Основные черты рынка монополии Производственная мощность предприятия

Производственная мощность предприятия