- Налоги на прибыль

Содержание

- 2. Цель стандарта Стандарт определяет порядок учета налога на прибыль. Главная задача отложенного налогообложения –отражение будущих налоговых

- 3. МСФО 12 Определения Бухгалтерская прибыль (убыток) – чистая прибыль или убыток за период до вычета расходов

- 4. МСФО 12 Определения Отложенные налоговые обязательства – это суммы налога на прибыль, подлежащие уплате в будущих

- 5. Налогооблагаемая прибыль отличается от учетной прибыли Причины: Не все доходы / расходы учитываются для целей налогообложения

- 6. Иллюстрация Предприятие использует в работе оборудование, срок полезной службы которого составляет три года. Государство для целей

- 7. Налоговая амортизация за 1-й год – 300 тыс. долл. (600 тыс. долл. x 50%); за 2-й

- 8. Расчет текущего налога на прибыль

- 9. Отчет о прибылях и убытках за три года

- 10. Расчет временных разниц и отложенного налога – метод ОПУ

- 11. ОПУ за три года с учетом отложенных налогов

- 12. Расчет отложенного налога балансовым методом

- 13. Вывод: Разницы между финансовой отчетностью и налоговым учетом, возникающие в связи с разным временем признания тех

- 14. Разницы Метод баланса: Разницы, возникающие на балансе, называют временными (temporary differences). Метод отчета о прибылях и

- 15. Преимущества балансового подхода Все временнЫе разницы (ОПУ) являются частью врЕменных (баланс), но обратное не верно.

- 16. Преимущества балансового подхода Отложенные налоги возникают не только из-за разного времени признания доходов и расходов в

- 17. Отложенные налоги – обзор балансового подхода Определить балансовую стоимость активов и обязательств и их налоговую базу

- 18. Временные разницы Балансовая стоимость актива или обязательства – это его оценка в финансовой отчетности в соответствии

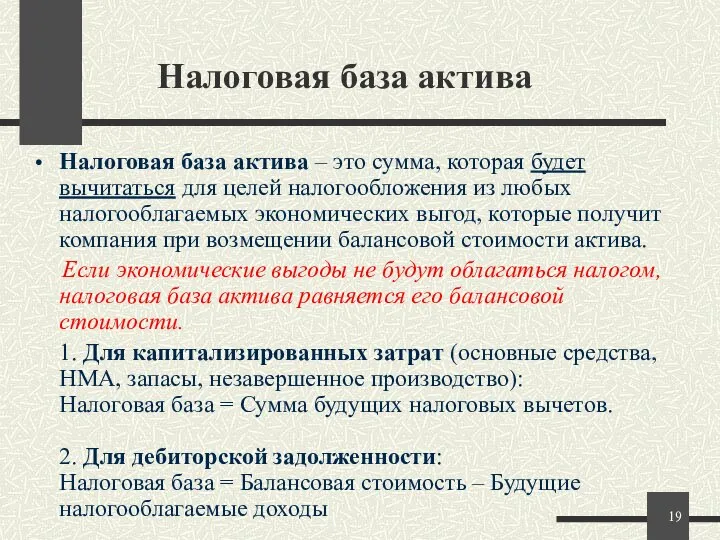

- 19. Налоговая база актива Налоговая база актива – это сумма, которая будет вычитаться для целей налогообложения из

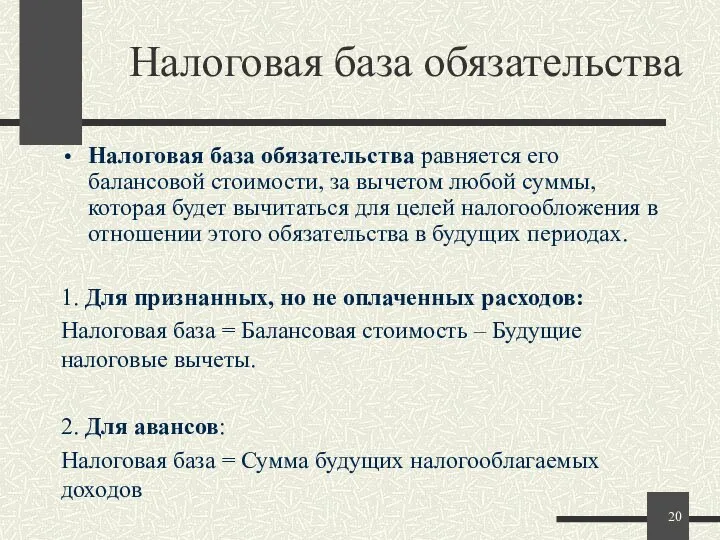

- 20. Налоговая база обязательства Налоговая база обязательства равняется его балансовой стоимости, за вычетом любой суммы, которая будет

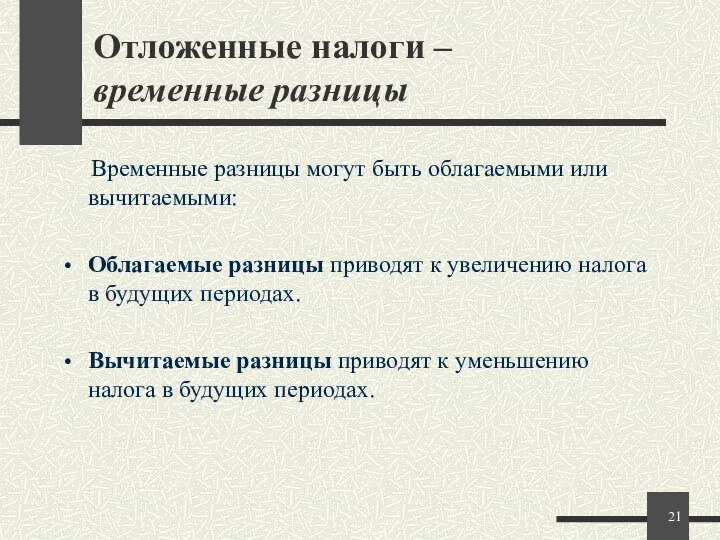

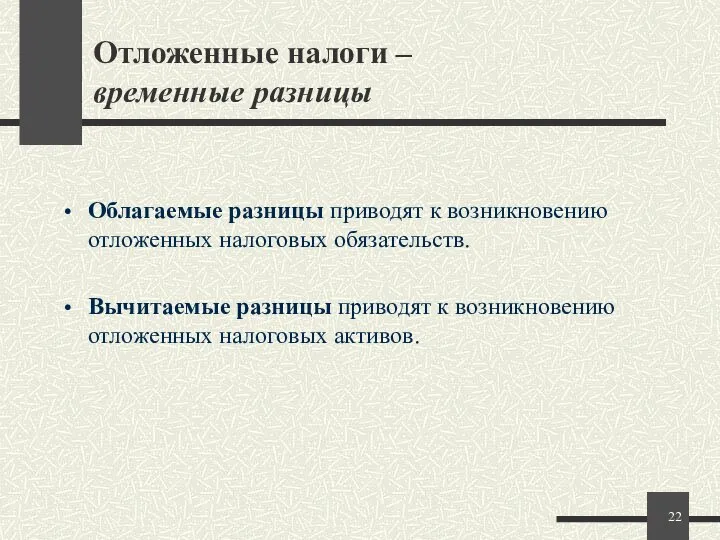

- 21. Отложенные налоги – временные разницы Временные разницы могут быть облагаемыми или вычитаемыми: Облагаемые разницы приводят к

- 22. Отложенные налоги – временные разницы Облагаемые разницы приводят к возникновению отложенных налоговых обязательств. Вычитаемые разницы приводят

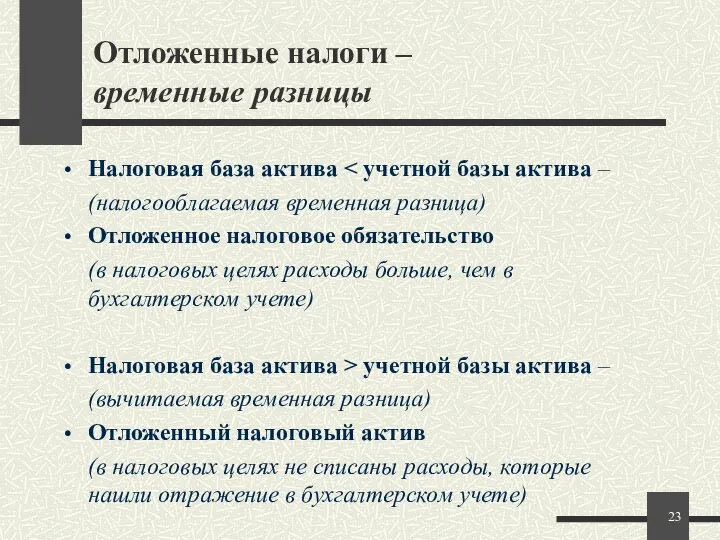

- 23. Отложенные налоги – временные разницы Налоговая база актива (налогооблагаемая временная разница) Отложенное налоговое обязательство (в налоговых

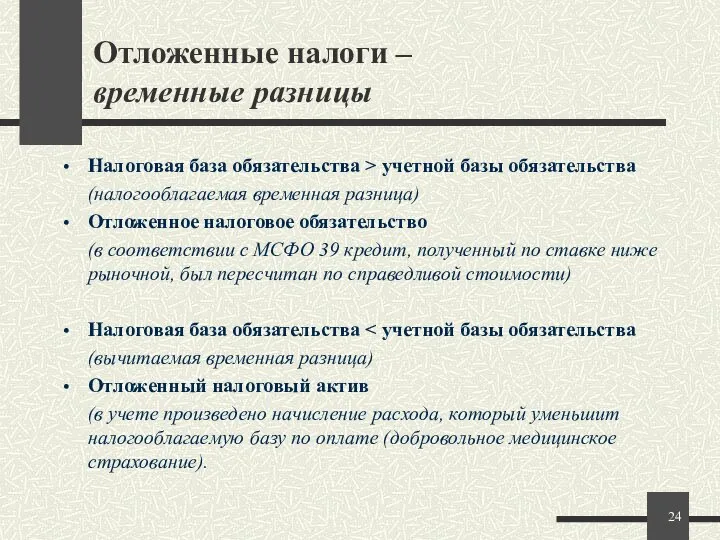

- 24. Отложенные налоги – временные разницы Налоговая база обязательства > учетной базы обязательства (налогооблагаемая временная разница) Отложенное

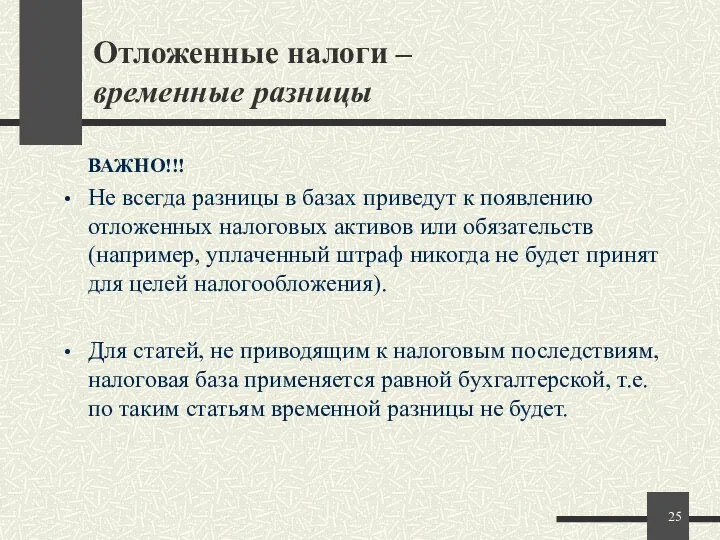

- 25. Отложенные налоги – временные разницы ВАЖНО!!! Не всегда разницы в базах приведут к появлению отложенных налоговых

- 26. Отложенные налоги – временные разницы Не только разницы в базах приводят к появлению налоговых последствий в

- 27. Отложенные налоги – признание Налогооблагаемые временные разницы Отложенное налоговое обязательство должно признаваться для всех налогооблагаемых ВР.

- 28. Отложенные налоги – оценка Отложенные налоговые активы и обязательства должны оцениваться по ставкам налога, которые -

- 29. Отложенные налоги – оценка и признание (продолжение) Изменение отложенных активов и обязательств учитывается так же, как

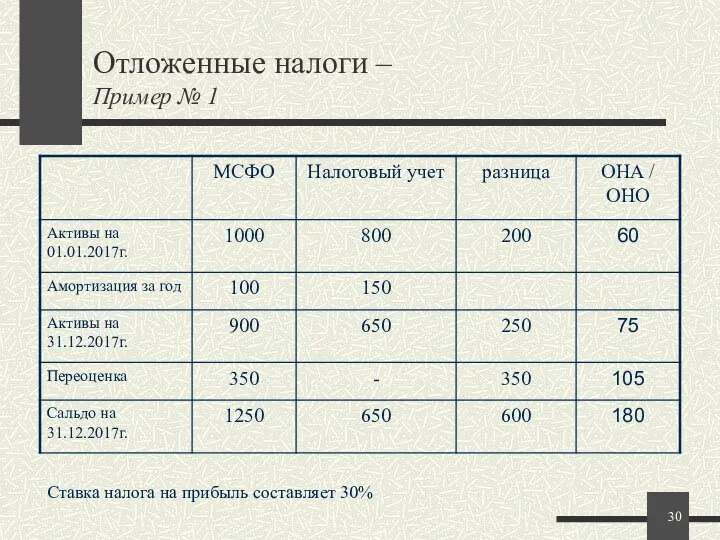

- 30. Отложенные налоги – Пример № 1

- 31. Отложенные налоги – отражение в отчетности Налоговые активы и обязательства представляются в балансе отдельно от других

- 33. Скачать презентацию

Цель стандарта

Стандарт определяет порядок учета налога на прибыль.

Главная задача отложенного налогообложения

Цель стандарта

Стандарт определяет порядок учета налога на прибыль.

Главная задача отложенного налогообложения

МСФО 12

Определения

Бухгалтерская прибыль (убыток) – чистая прибыль или убыток за период

МСФО 12

Определения

Бухгалтерская прибыль (убыток) – чистая прибыль или убыток за период

МСФО 12

Определения

Отложенные налоговые обязательства – это суммы налога на прибыль, подлежащие

МСФО 12

Определения

Отложенные налоговые обязательства – это суммы налога на прибыль, подлежащие

Налогооблагаемая прибыль отличается от учетной прибыли

Причины:

Не все доходы / расходы учитываются

Налогооблагаемая прибыль отличается от учетной прибыли

Причины:

Не все доходы / расходы учитываются

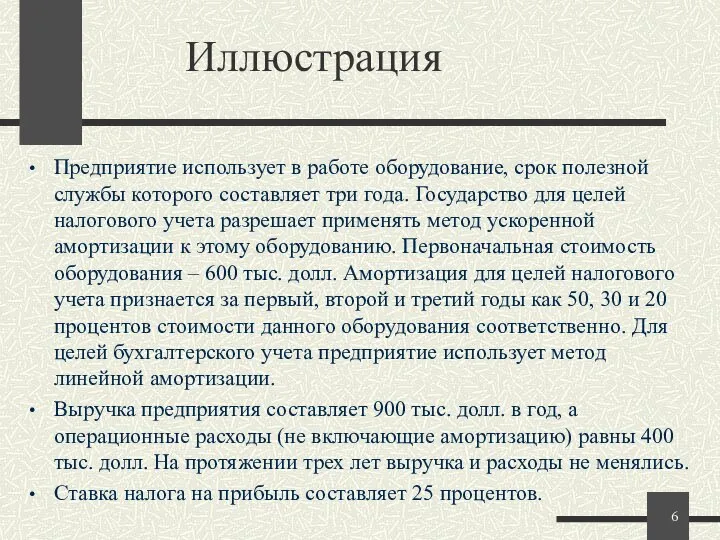

Иллюстрация

Предприятие использует в работе оборудование, срок полезной службы которого составляет

Иллюстрация

Предприятие использует в работе оборудование, срок полезной службы которого составляет

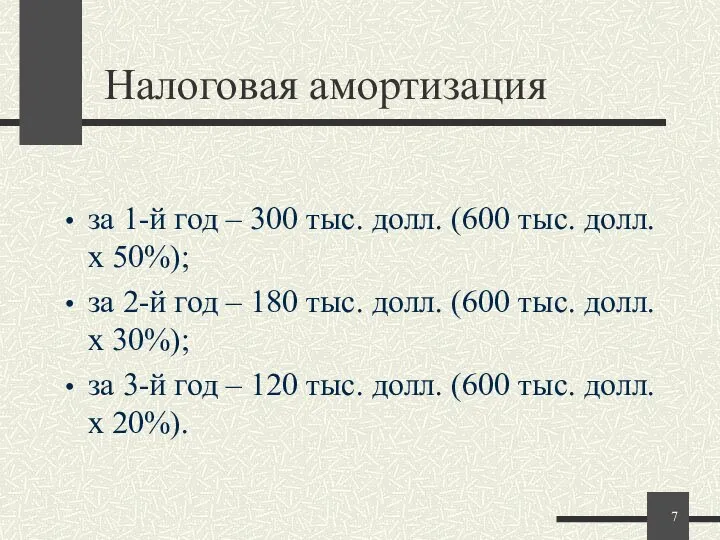

Налоговая амортизация

за 1-й год – 300 тыс. долл. (600 тыс.

Налоговая амортизация

за 1-й год – 300 тыс. долл. (600 тыс.

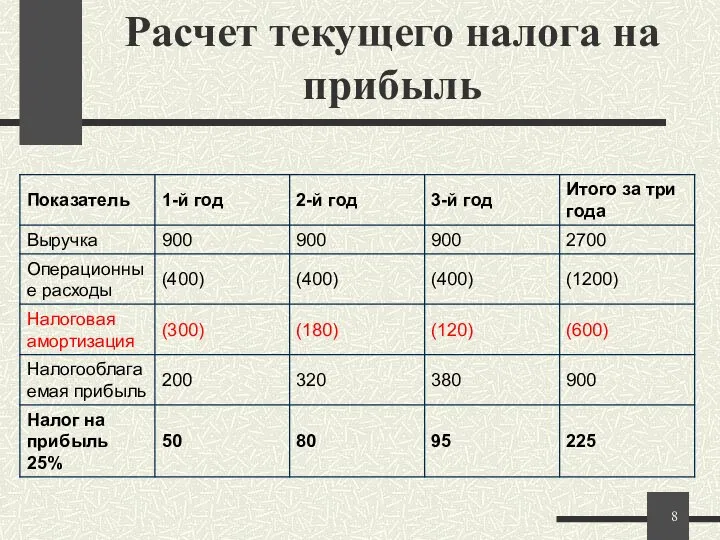

Расчет текущего налога на прибыль

Расчет текущего налога на прибыль

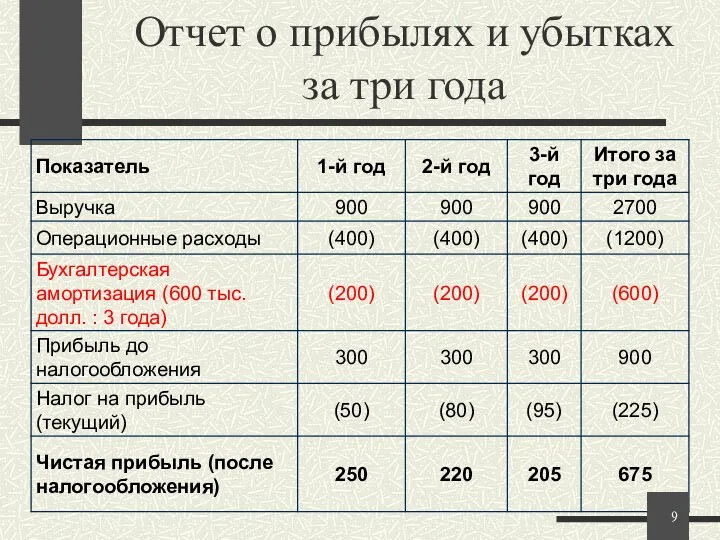

Отчет о прибылях и убытках за три года

Отчет о прибылях и убытках за три года

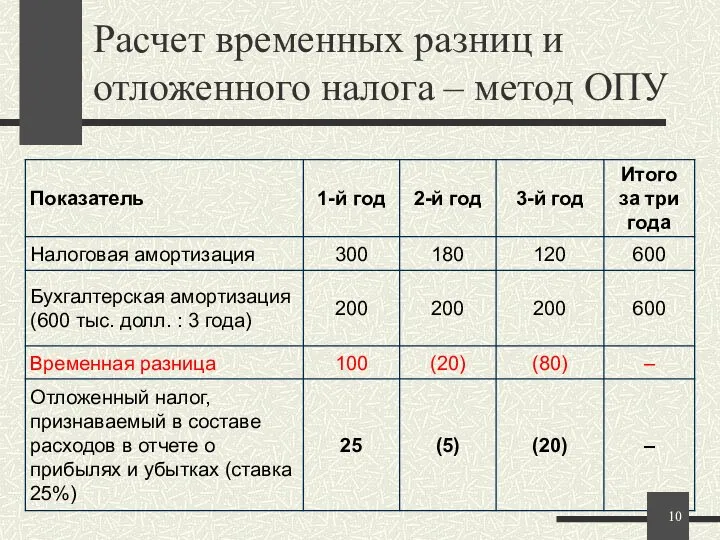

Расчет временных разниц и отложенного налога – метод ОПУ

Расчет временных разниц и отложенного налога – метод ОПУ

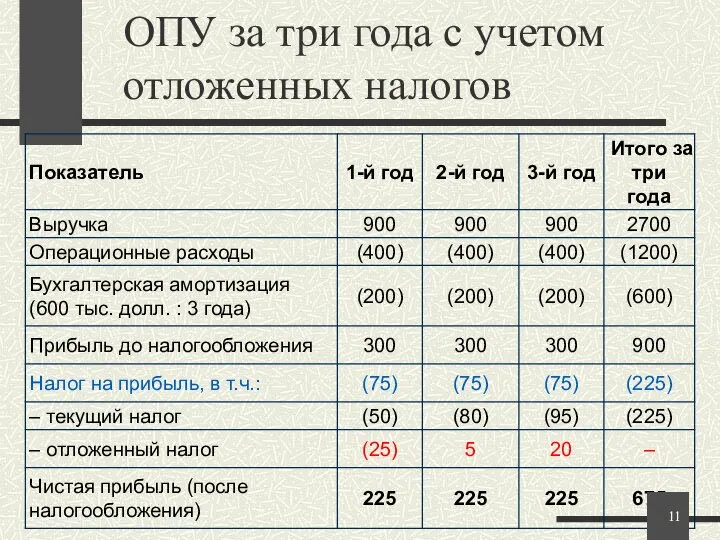

ОПУ за три года с учетом отложенных налогов

ОПУ за три года с учетом отложенных налогов

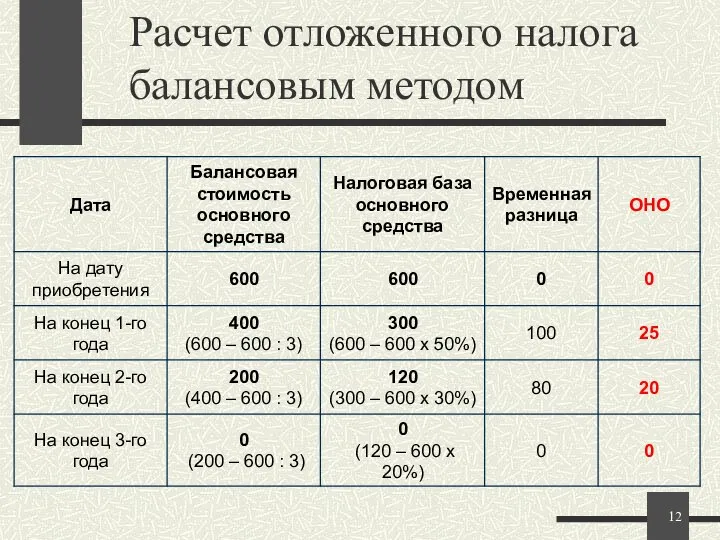

Расчет отложенного налога балансовым методом

Расчет отложенного налога балансовым методом

Вывод:

Разницы между финансовой отчетностью и налоговым учетом, возникающие в связи

Вывод:

Разницы между финансовой отчетностью и налоговым учетом, возникающие в связи

Разницы

Метод баланса:

Разницы, возникающие на балансе, называют временными (temporary differences).

Метод отчета о

Разницы

Метод баланса:

Разницы, возникающие на балансе, называют временными (temporary differences).

Метод отчета о

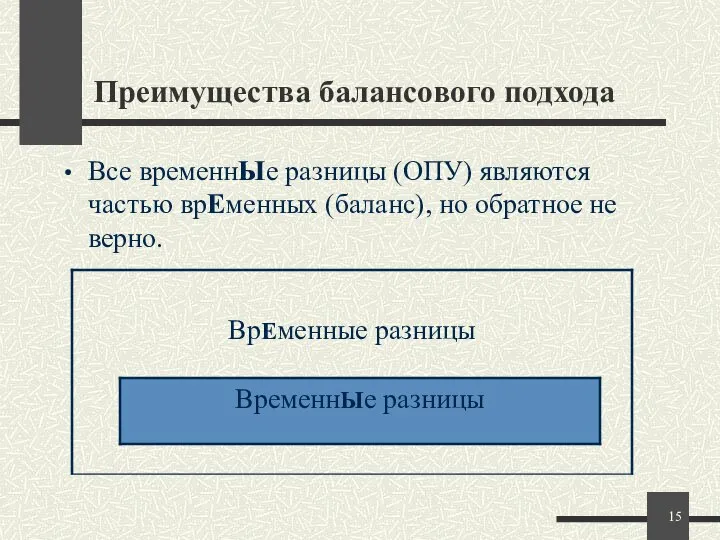

Преимущества балансового подхода

Все временнЫе разницы (ОПУ) являются частью врЕменных (баланс), но

Преимущества балансового подхода

Все временнЫе разницы (ОПУ) являются частью врЕменных (баланс), но

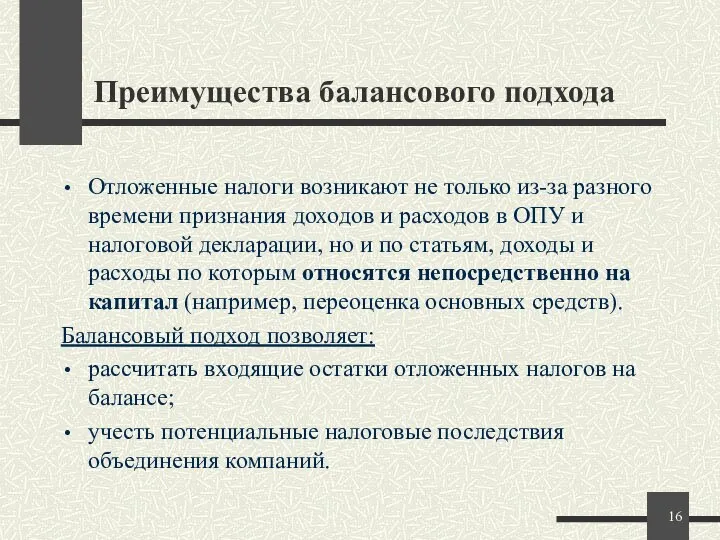

Преимущества балансового подхода

Отложенные налоги возникают не только из-за разного времени признания

Преимущества балансового подхода

Отложенные налоги возникают не только из-за разного времени признания

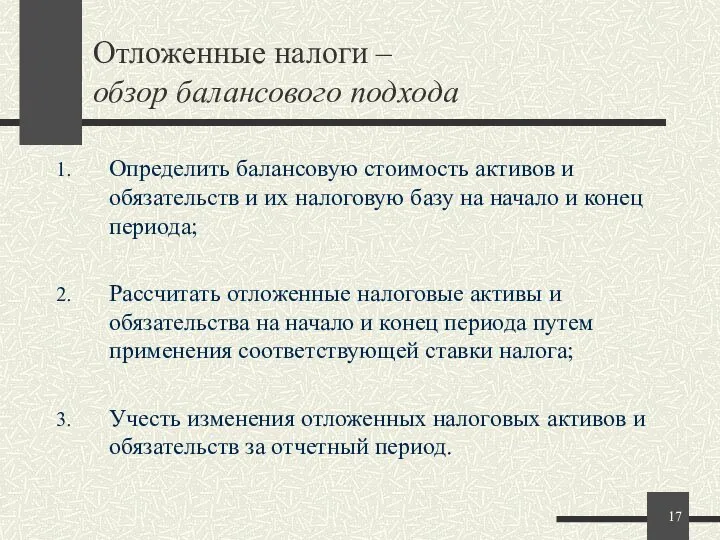

Отложенные налоги –

обзор балансового подхода

Определить балансовую стоимость активов и обязательств и

Отложенные налоги –

обзор балансового подхода

Определить балансовую стоимость активов и обязательств и

Временные разницы

Балансовая стоимость актива или обязательства – это его оценка

Временные разницы

Балансовая стоимость актива или обязательства – это его оценка

Налоговая база актива

Налоговая база актива – это сумма, которая будет

Налоговая база актива

Налоговая база актива – это сумма, которая будет

Налоговая база обязательства

Налоговая база обязательства равняется его балансовой стоимости, за

Налоговая база обязательства

Налоговая база обязательства равняется его балансовой стоимости, за

Отложенные налоги –

временные разницы

Временные разницы могут быть облагаемыми или вычитаемыми:

Облагаемые

Отложенные налоги –

временные разницы

Временные разницы могут быть облагаемыми или вычитаемыми:

Облагаемые

Отложенные налоги –

временные разницы

Облагаемые разницы приводят к возникновению отложенных налоговых обязательств.

Вычитаемые

Отложенные налоги –

временные разницы

Облагаемые разницы приводят к возникновению отложенных налоговых обязательств.

Вычитаемые

Отложенные налоги –

временные разницы

Налоговая база актива < учетной базы актива –

(налогооблагаемая

Отложенные налоги –

временные разницы

Налоговая база актива < учетной базы актива –

(налогооблагаемая

Отложенные налоги –

временные разницы

Налоговая база обязательства > учетной базы обязательства

(налогооблагаемая временная

Отложенные налоги –

временные разницы

Налоговая база обязательства > учетной базы обязательства

(налогооблагаемая временная

Отложенные налоги –

временные разницы

ВАЖНО!!!

Не всегда разницы в базах приведут к появлению

Отложенные налоги –

временные разницы

ВАЖНО!!!

Не всегда разницы в базах приведут к появлению

Отложенные налоги –

временные разницы

Не только разницы в базах приводят к появлению

Отложенные налоги –

временные разницы

Не только разницы в базах приводят к появлению

Отложенные налоги –

признание

Налогооблагаемые временные разницы

Отложенное налоговое обязательство должно признаваться для всех

Отложенные налоги –

признание

Налогооблагаемые временные разницы

Отложенное налоговое обязательство должно признаваться для всех

Отложенные налоги –

оценка

Отложенные налоговые активы и обязательства должны оцениваться по ставкам

Отложенные налоги –

оценка

Отложенные налоговые активы и обязательства должны оцениваться по ставкам

Отложенные налоги –

оценка и признание (продолжение)

Изменение отложенных активов и обязательств учитывается

Отложенные налоги –

оценка и признание (продолжение)

Изменение отложенных активов и обязательств учитывается

Отложенные налоги –

Пример № 1

Отложенные налоги –

Пример № 1

Отложенные налоги –

отражение в отчетности

Налоговые активы и обязательства представляются в балансе

Отложенные налоги –

отражение в отчетности

Налоговые активы и обязательства представляются в балансе

Показатели эффективности производственной программы

Показатели эффективности производственной программы Понятие, предмет и метод экономического права. Субъекты, объекты экономического права

Понятие, предмет и метод экономического права. Субъекты, объекты экономического права Дополнительность (Complementarity)

Дополнительность (Complementarity) Теории международной торговли

Теории международной торговли Демографические и миграционные процессы в узловых регионах современного мира

Демографические и миграционные процессы в узловых регионах современного мира Функционально-стоимостной анализ

Функционально-стоимостной анализ Россия и ЕС

Россия и ЕС Анализ государственной кадровой политики США

Анализ государственной кадровой политики США Альтернативная стоимость и кривая производственных возможностей

Альтернативная стоимость и кривая производственных возможностей Туристские формальности стран - массовых направлений туризма

Туристские формальности стран - массовых направлений туризма Глобальные проблемы человечества

Глобальные проблемы человечества Лозанская школа маржинализма

Лозанская школа маржинализма Исследование рынка гостиничных услуг и делового туризма в Санкт-Петербурге

Исследование рынка гостиничных услуг и делового туризма в Санкт-Петербурге Макроэкономическая нестабильность и циклические колебания

Макроэкономическая нестабильность и циклические колебания Белорусская модель экономики

Белорусская модель экономики Особенности рынка труда

Особенности рынка труда Мировой рынок услуг

Мировой рынок услуг Федеральный акселератор технологических проектов GenerationS

Федеральный акселератор технологических проектов GenerationS Ресурсное обеспечение предприятия. Основные и оборотные средства. (Лекция 2)

Ресурсное обеспечение предприятия. Основные и оборотные средства. (Лекция 2) Рынки ресурсов. Рынок земли

Рынки ресурсов. Рынок земли Система комплексного экономического анализа

Система комплексного экономического анализа Реализация функций СМК, закрепленных за ОТК

Реализация функций СМК, закрепленных за ОТК Життєвий цикл проекту

Життєвий цикл проекту Микроэкономика. Фирма. Методы исследования микроэкономических явлений и процессов

Микроэкономика. Фирма. Методы исследования микроэкономических явлений и процессов Проведение международных коммерческих сделок по купле-продаже товаров. (Тема 3)

Проведение международных коммерческих сделок по купле-продаже товаров. (Тема 3) Артемовская ТЭЦ

Артемовская ТЭЦ Кризисы 1970-1980-х гг. Становление информационного общества

Кризисы 1970-1980-х гг. Становление информационного общества Экономика труда. Лекция 1

Экономика труда. Лекция 1