- Необоротні активи підприємства

Содержание

- 2. 1.Сутність та класифікація активів підприємства Активи – це економічні ресурси підприємства у формі сукупних майнових цінностей,

- 3. Класифікація активів: 1. За формою функціонування: Матеріальні Нематеріальні Фінансові 2. За характером участі в господарському процесі:

- 6. 3. За характером обслуговування окремих видів діяльності: Операційні Інвестиційні 4. За характером фінансових джерел формування: Валові

- 7. 5. За характером володіння активами: Власні активи Взяті в оренду 6. За ступенем ліквідності: Абсолютно ліквідні

- 8. Оцінка активів у балансі: Історична собівартість. Поточна собівартість. Вартість реалізації. Теперішня вартість.

- 9. 2.Понятта та склад необоротних активів підприємства Необоротні активи - це сукупність матеріально-речових і нематеріальних об'єктів, які

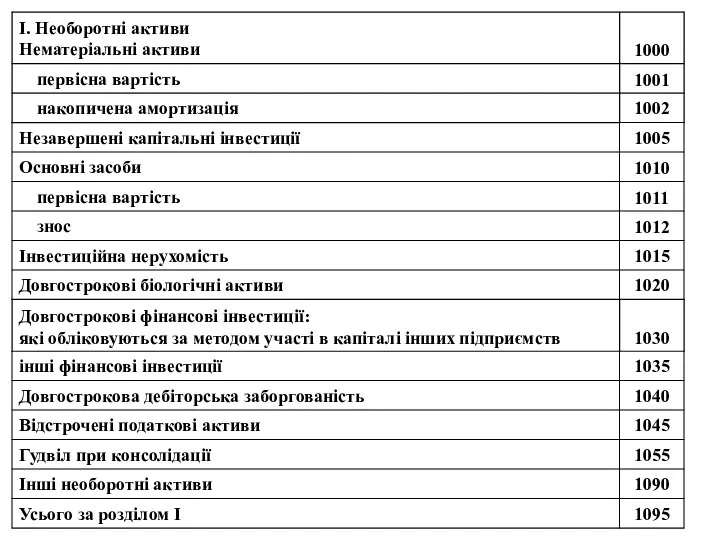

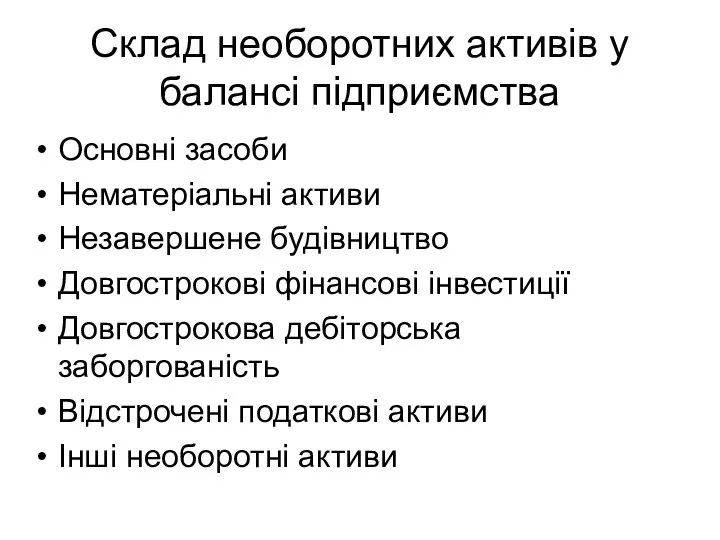

- 10. Склад необоротних активів у балансі підприємства Основні засоби Нематеріальні активи Незавершене будівництво Довгострокові фінансові інвестиції Довгострокова

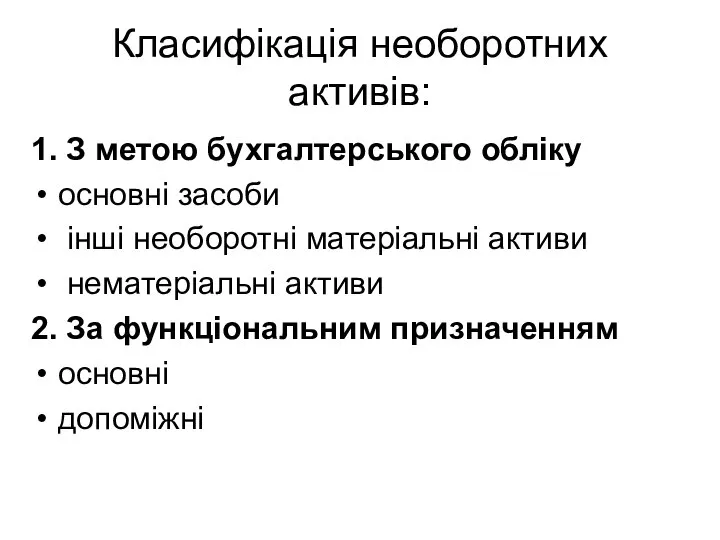

- 11. Класифікація необоротних активів: 1. З метою бухгалтерського обліку основні засоби інші необоротні матеріальні активи нематеріальні активи

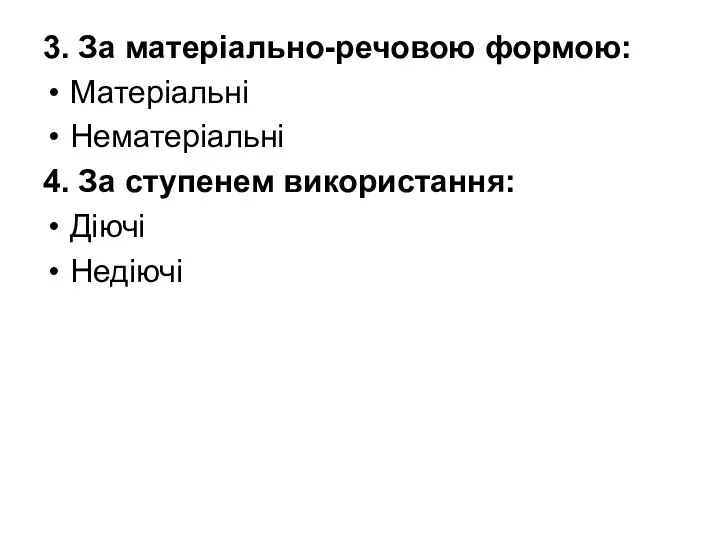

- 12. 3. За матеріально-речовою формою: Матеріальні Нематеріальні 4. За ступенем використання: Діючі Недіючі

- 13. 5. За належністю: Власні Орендовані 6. За джерелами придбання: За рахунок власних коштів Залучених коштів Благодійних

- 14. 3. Сутність основних фондів ОСНОВНІ ЗАСОБИ - матеріальні активи, які підприємство/установа утримує з метою використання їх

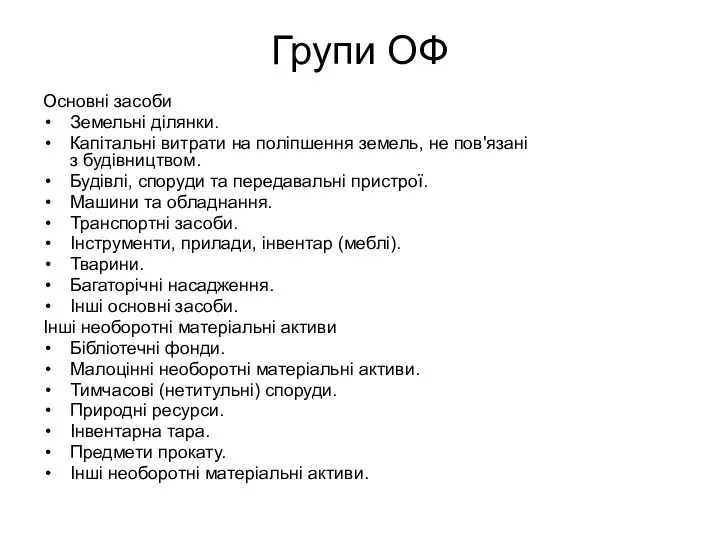

- 15. Групи ОФ Основні засоби Земельні ділянки. Капітальні витрати на поліпшення земель, не пов'язані з будівництвом. Будівлі,

- 17. 4. Аналіз стану, руху та ефективності використання основних засобів Облік основних фондів на підприємстві здійснюється 2-ма

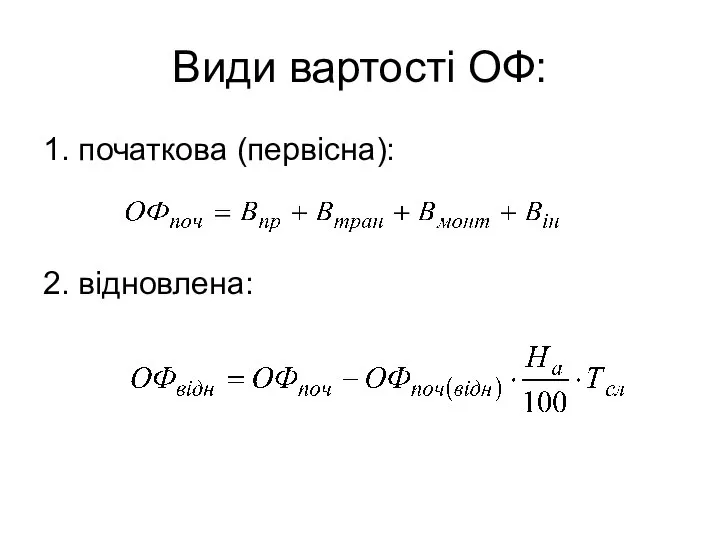

- 18. Види вартості ОФ: 1. початкова (первісна): 2. відновлена:

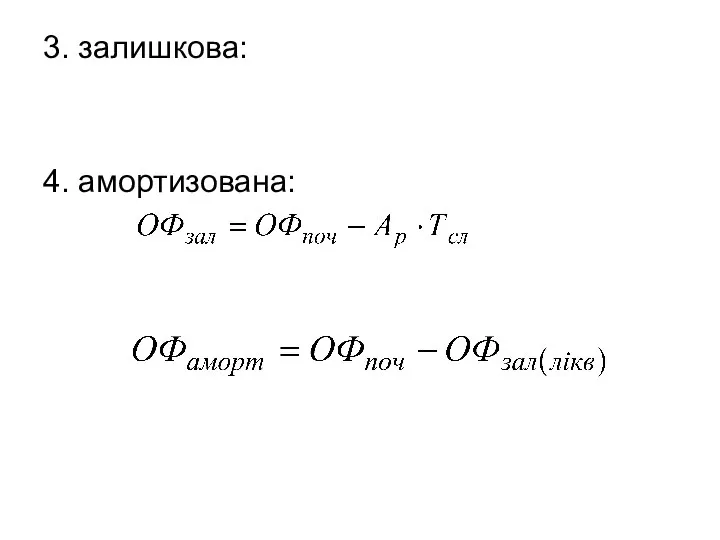

- 19. 3. залишкова: 4. амортизована:

- 20. 5.ліквідаційна: 6.балансова:

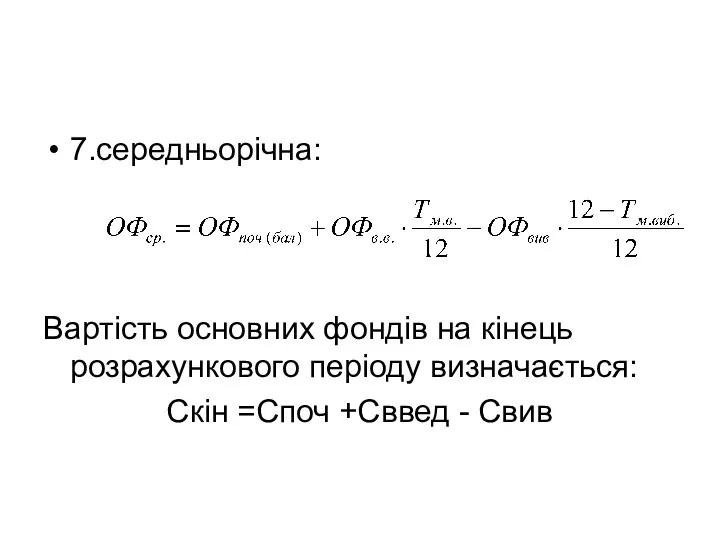

- 21. 7.середньорічна: Вартість основних фондів на кінець розрахункового періоду визначається: Скін =Споч +Сввед - Свив

- 22. Система показників ефективності відтворення основних фондів 1. Коефіцієнт зносу Кз = З / ОФбал 2. Коефіцієнт

- 23. 4. Коефіцієнт вибуття основних фондів Квиб = ОФвив / ОФпр 5. Коефіцієнт приросту основних фондів Кприр

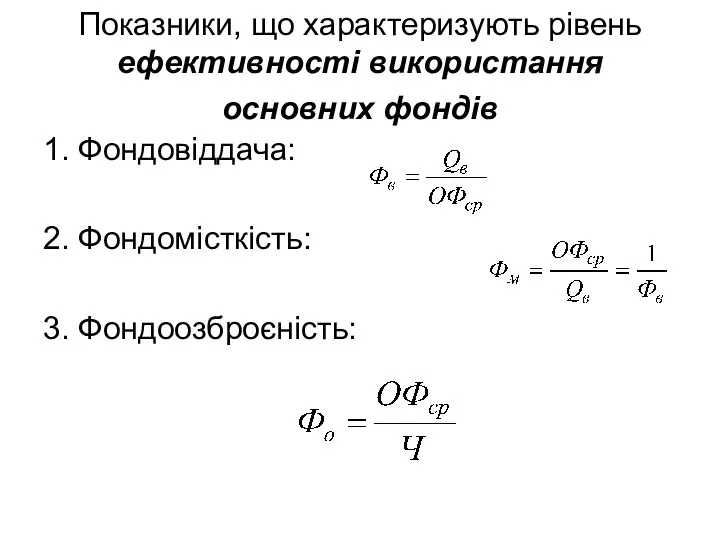

- 24. Показники, що характеризують рівень ефективності використання основних фондів 1. Фондовіддача: 2. Фондомісткість: 3. Фондоозброєність:

- 25. 4. Рентабельність основних виробничих фондів

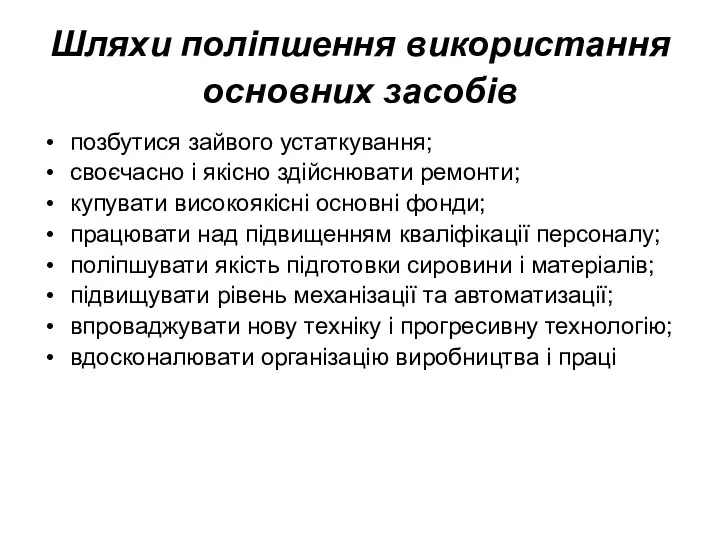

- 26. Шляхи поліпшення використання основних засобів позбутися зайвого устаткування; своєчасно і якісно здійснювати ремонти; купувати високоякісні основні

- 27. 5. Амортизація та методи її нарахування Знос основних фондів – процес поступової та очікуваної втрати будь-якого

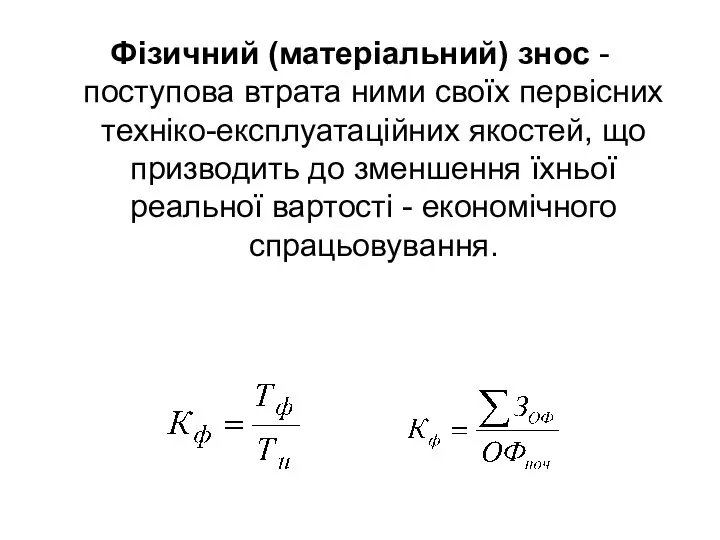

- 28. Фізичний (матеріальний) знос - поступова втрата ними своїх первісних техніко-експлуатаційних якостей, що призводить до зменшення їхньої

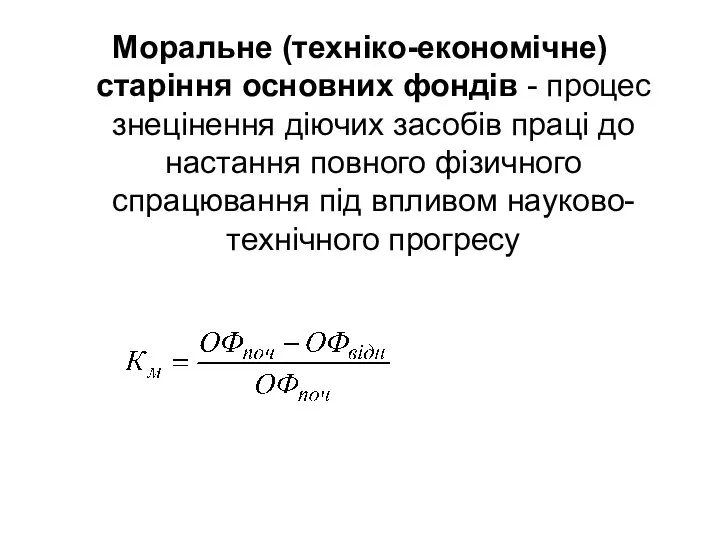

- 29. Моральне (техніко-економічне) старіння основних фондів - процес знецінення діючих засобів праці до настання повного фізичного спрацювання

- 30. коефіцієнт загального зносу основних фондів:

- 31. Просте відтворення основних виробничих засобів здійснюється у двох формах: 1) заміна зношених або застарілих основних виробничих

- 32. Розширене відтворення основних фондів Технічне переозброєння Реконструкція Розширення Новобудова

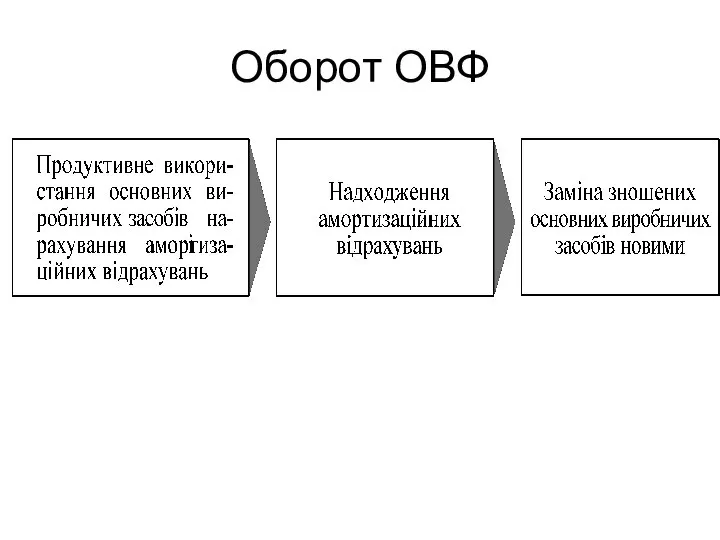

- 33. Оборот ОВФ

- 34. Амортизація основних фондів - поступове перенесення по частинах (у міру фізичного зносу) вартості основних фондів на

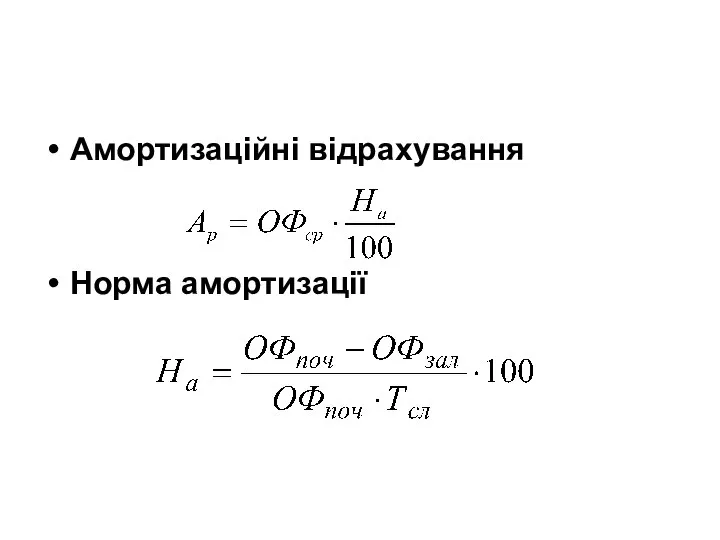

- 35. Амортизаційні відрахування Норма амортизації

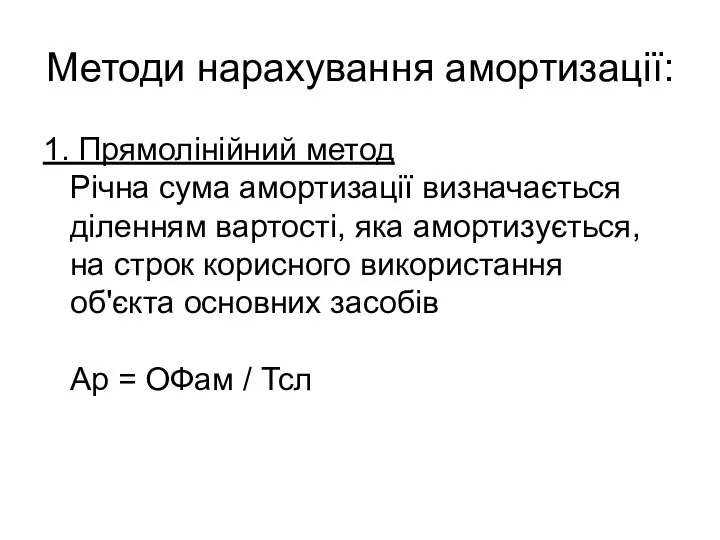

- 36. Методи нарахування амортизації: 1. Прямолінійний метод Річна сума амортизації визначається діленням вартості, яка амортизується, на строк

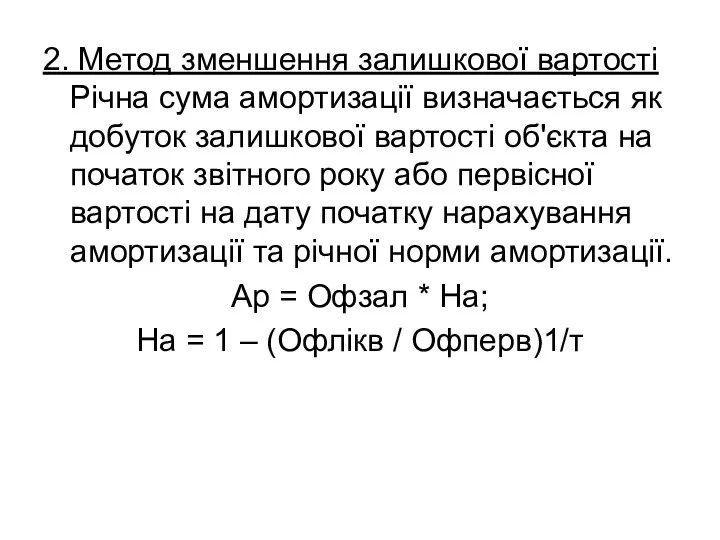

- 37. 2. Метод зменшення залишкової вартості Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок

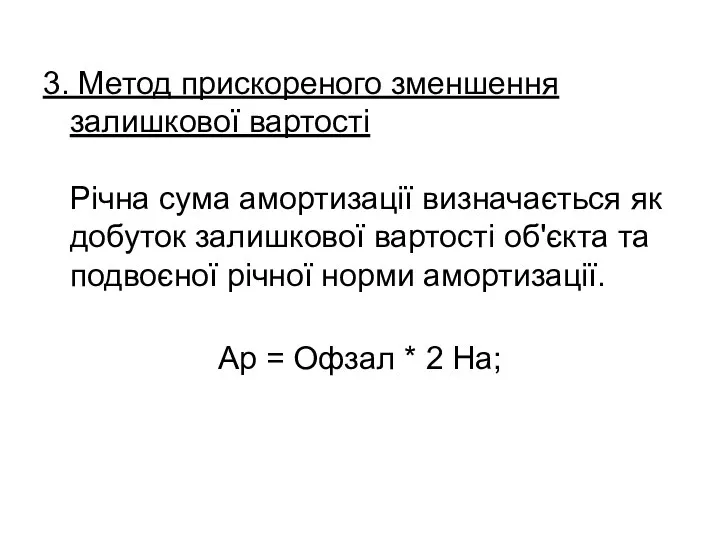

- 38. 3. Метод прискореного зменшення залишкової вартості Річна сума амортизації визначається як добуток залишкової вартості об'єкта та

- 39. 4. Кумулятивний метод Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання

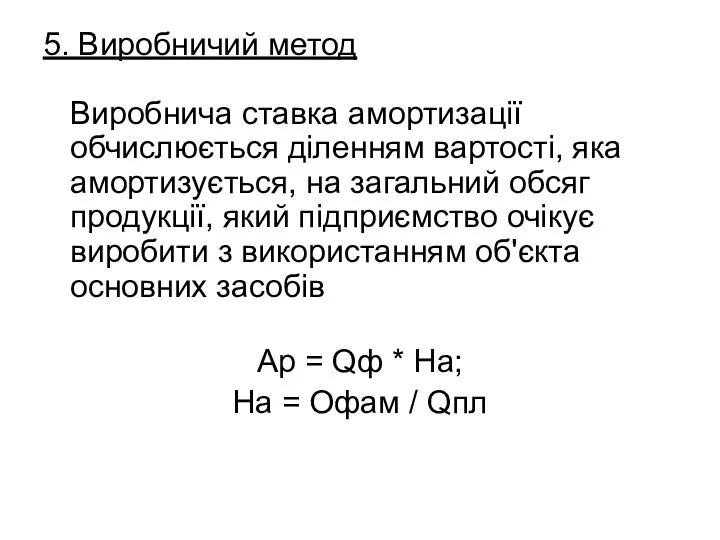

- 40. 5. Виробничий метод Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції, який

- 41. Амортизація об'єктів основних засобів, що належить до груп 9 (інші основні засоби), 12 (тимчасові (нетитульні) споруди),

- 42. Переваги методів амортизації: 1. Прямолінійний: найпростіший, дозволяє рівномірно розподілити суми амортизації між обліковими періодами 2. Методи

- 43. 6. Нематеріальні активи та особливості управління ними Нематеріальні активи (НМА) – це права власності та захист

- 45. 1. Промислова власність: Винахід Корисна модель Промисловий зразок Товарні знаки Зазначення походження товару Фірмова назва

- 46. 2. Авторські права: Літературні, художні, наукові, мистецькі твори Комп'ютерна програма База даних Суміжні права – це

- 47. 3. Нетрадиційні об’єкти: Раціоналізаторська пропозиція Ноу-хау Комерційна таємниця

- 48. НМА повинен бути: бути конкретно ідентифікованим та мати впізнаваємий опис; мати юридичний статус та підлягати правовому

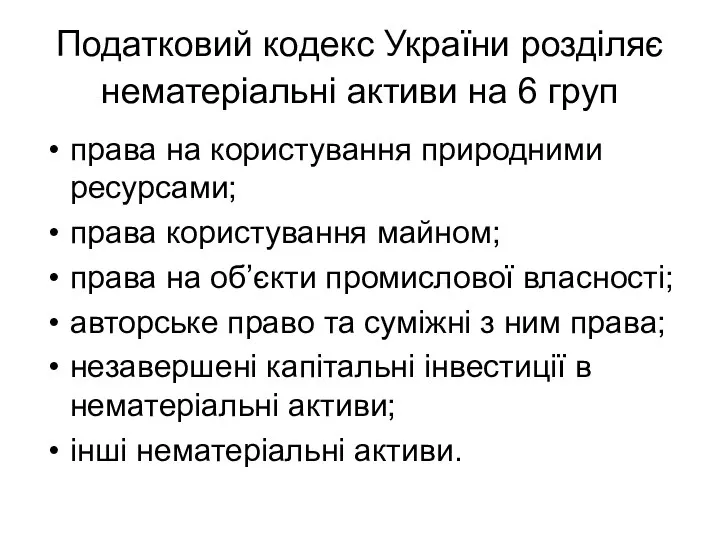

- 49. Податковий кодекс України розділяє нематеріальні активи на 6 груп права на користування природними ресурсами; права користування

- 50. Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами. Патентом називається виданий державним органом

- 51. Правова охорона знаків для товарів і послуг, зазначення походження товару та фірмового найменування здійснюється на підставі

- 52. Передача права використання НМА здійснюється у формі ліцензійної угоди. Ліцензією називається дозвіл використовувати технічне досягнення або

- 53. Основною метою управління НМА підприємства є підвищення ефективності функціонування об'єкта управління, а в цілому - максимізація

- 54. Методи управління НМА: 1. Економічні методи управління 2. Організаційно-розпорядчі методи управління. 3. Соціально-психологічні методи управління. 4.

- 55. 7. Оцінка та аналіз ефективності використання НМА

- 56. 1. Витратний підхід: 1.1. Метод початкових витрат 1.2. Метод вартості заміщення 1.3. Метод відновної вартості

- 57. 2. Прибутковий підхід: 2.1. Метод капіталізації прибутків 2.2. Метод дисконтування майбутніх грошових доходів

- 58. 3. Ринковий підхід: 3.1. Метод порівняльного аналізу продажу 3.2. Метод звільнення від роялті

- 59. Види оплати нематеріальних активів . Роялті Паушальний платіж “Кост-плас”

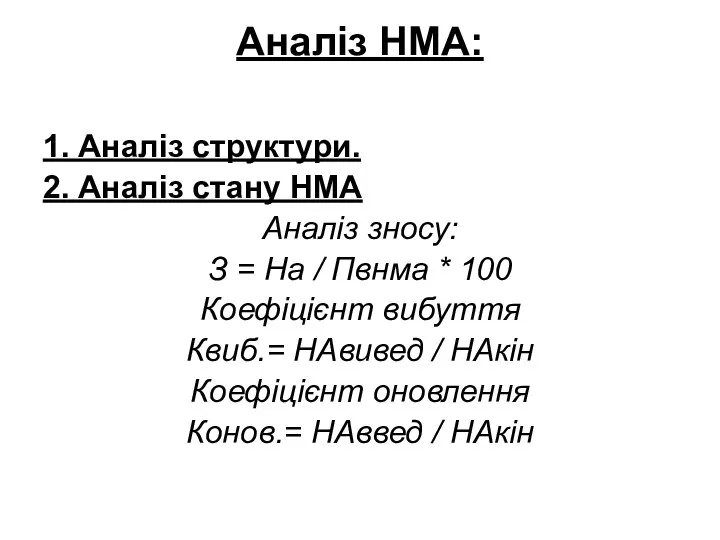

- 60. Аналіз НМА: 1. Аналіз структури. 2. Аналіз стану НМА Аналіз зносу: З = На / Пвнма

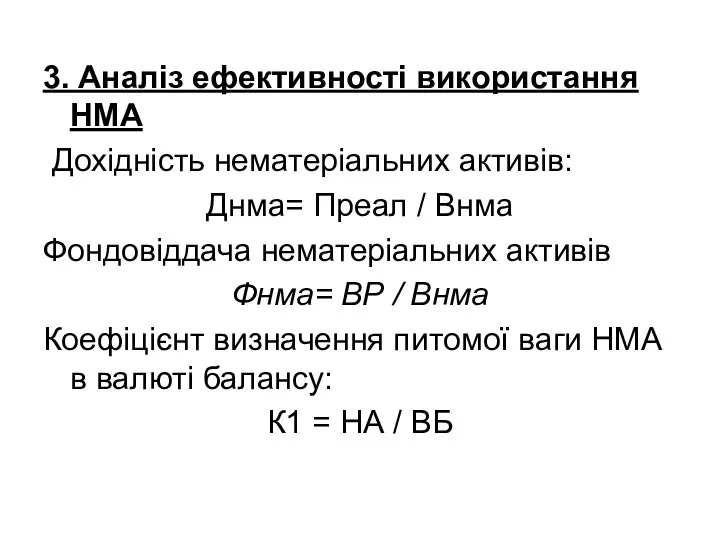

- 61. 3. Аналіз ефективності використання НМА Дохідність нематеріальних активів: Днма= Преал / Внма Фондовіддача нематеріальних активів Фнма=

- 62. Коефіцієнт визначення питомої ваги НМА внесених у статутний фонд : Коефіцієнт впливу нематеріального активу на виручку

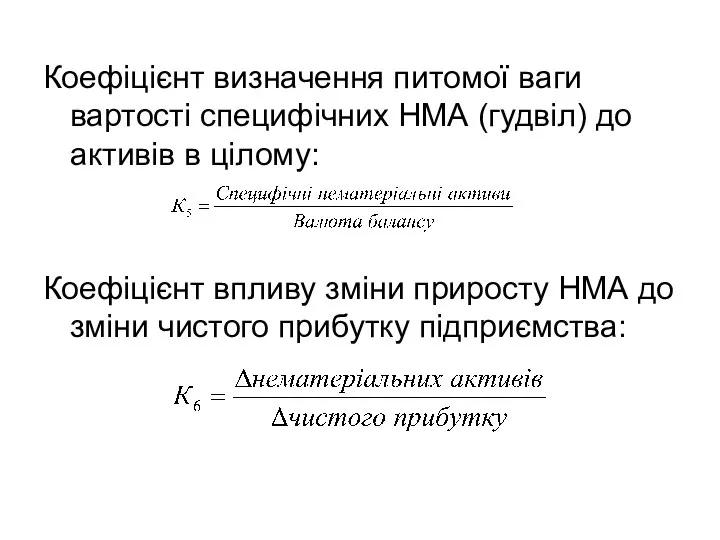

- 63. Коефіцієнт визначення питомої ваги вартості специфічних НМА (гудвіл) до активів в цілому: Коефіцієнт впливу зміни приросту

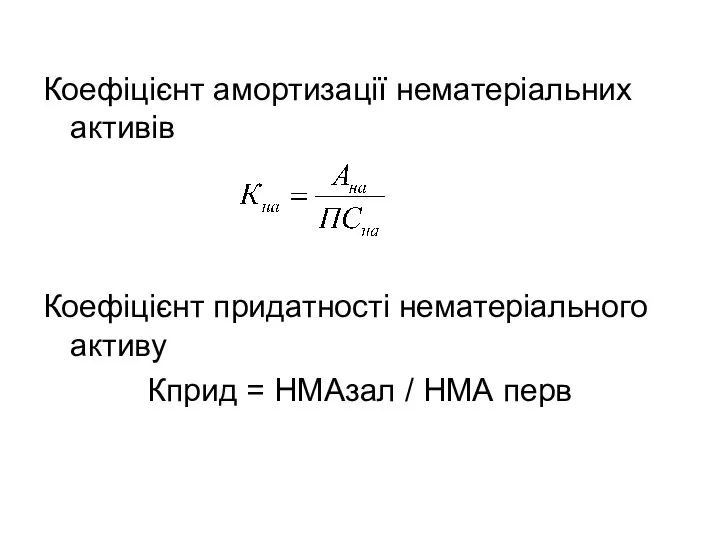

- 64. Коефіцієнт амортизації нематеріальних активів Коефіцієнт придатності нематеріального активу Кприд = НМАзал / НМА перв

- 65. 4. Аналіз нематеріальної фінансової стійкості Коефіцієнт нематеріальної фінансової стійкості Кнфс = НА / (ДЗ +КЗ) Коефіцієнт

- 67. Скачать презентацию

1.Сутність та класифікація активів підприємства

Активи – це економічні ресурси підприємства у

1.Сутність та класифікація активів підприємства

Активи – це економічні ресурси підприємства у

Класифікація активів:

1. За формою функціонування:

Матеріальні

Нематеріальні

Фінансові

2. За характером участі в господарському процесі:

Оборотні

Необоротні

Класифікація активів:

1. За формою функціонування:

Матеріальні

Нематеріальні

Фінансові

2. За характером участі в господарському процесі:

Оборотні

Необоротні

3. За характером обслуговування окремих видів діяльності:

Операційні

Інвестиційні

4. За характером фінансових джерел

3. За характером обслуговування окремих видів діяльності:

Операційні

Інвестиційні

4. За характером фінансових джерел

5. За характером володіння активами:

Власні активи

Взяті в оренду

6. За ступенем

5. За характером володіння активами:

Власні активи

Взяті в оренду

6. За ступенем

Оцінка активів у балансі:

Історична собівартість.

Поточна собівартість.

Вартість реалізації.

Теперішня вартість.

Оцінка активів у балансі:

Історична собівартість.

Поточна собівартість.

Вартість реалізації.

Теперішня вартість.

2.Понятта та склад необоротних активів підприємства

Необоротні активи - це сукупність матеріально-речових

2.Понятта та склад необоротних активів підприємства

Необоротні активи - це сукупність матеріально-речових

Склад необоротних активів у балансі підприємства

Основні засоби

Нематеріальні активи

Незавершене будівництво

Склад необоротних активів у балансі підприємства

Основні засоби

Нематеріальні активи

Незавершене будівництво

Класифікація необоротних активів:

1. З метою бухгалтерського обліку

основні засоби

інші необоротні

Класифікація необоротних активів:

1. З метою бухгалтерського обліку

основні засоби

інші необоротні

3. За матеріально-речовою формою:

Матеріальні

Нематеріальні

4. За ступенем використання:

Діючі

Недіючі

3. За матеріально-речовою формою:

Матеріальні

Нематеріальні

4. За ступенем використання:

Діючі

Недіючі

5. За належністю:

Власні

Орендовані

6. За джерелами придбання:

За рахунок власних коштів

Залучених коштів

Благодійних внесків

5. За належністю:

Власні

Орендовані

6. За джерелами придбання:

За рахунок власних коштів

Залучених коштів

Благодійних внесків

3. Сутність основних фондів

ОСНОВНІ ЗАСОБИ - матеріальні активи, які

підприємство/установа утримує

3. Сутність основних фондів

ОСНОВНІ ЗАСОБИ - матеріальні активи, які підприємство/установа утримує

Групи ОФ

Основні засоби

Земельні ділянки.

Капітальні витрати на поліпшення земель, не

Групи ОФ

Основні засоби

Земельні ділянки.

Капітальні витрати на поліпшення земель, не

4. Аналіз стану, руху та ефективності використання основних засобів

Облік основних фондів

4. Аналіз стану, руху та ефективності використання основних засобів

Облік основних фондів

Види вартості ОФ:

1. початкова (первісна):

2. відновлена:

Види вартості ОФ:

1. початкова (первісна):

2. відновлена:

3. залишкова:

4. амортизована:

3. залишкова:

4. амортизована:

5.ліквідаційна:

6.балансова:

5.ліквідаційна:

6.балансова:

7.середньорічна:

Вартість основних фондів на кінець розрахункового періоду визначається:

Скін =Споч +Сввед -

7.середньорічна:

Вартість основних фондів на кінець розрахункового періоду визначається:

Скін =Споч +Сввед -

Система показників ефективності відтворення основних фондів

1. Коефіцієнт зносу

Кз =

Система показників ефективності відтворення основних фондів

1. Коефіцієнт зносу

Кз =

4. Коефіцієнт вибуття основних фондів

Квиб = ОФвив / ОФпр

5. Коефіцієнт

4. Коефіцієнт вибуття основних фондів

Квиб = ОФвив / ОФпр

5. Коефіцієнт

Показники, що характеризують рівень ефективності використання основних фондів

1. Фондовіддача:

2. Фондомісткість:

3.

Показники, що характеризують рівень ефективності використання основних фондів

1. Фондовіддача:

2. Фондомісткість:

3.

4. Рентабельність основних виробничих фондів

4. Рентабельність основних виробничих фондів

Шляхи поліпшення використання основних засобів

позбутися зайвого устаткування;

своєчасно і якісно здійснювати

Шляхи поліпшення використання основних засобів

позбутися зайвого устаткування;

своєчасно і якісно здійснювати

5. Амортизація та методи її нарахування

Знос основних фондів – процес поступової

5. Амортизація та методи її нарахування

Знос основних фондів – процес поступової

Фізичний (матеріальний) знос - поступова втрата ними своїх первісних техніко-експлуатаційних якостей,

Фізичний (матеріальний) знос - поступова втрата ними своїх первісних техніко-експлуатаційних якостей,

Моральне (техніко-економічне) старіння основних фондів - процес знецінення діючих засобів праці

Моральне (техніко-економічне) старіння основних фондів - процес знецінення діючих засобів праці

коефіцієнт загального зносу основних фондів:

коефіцієнт загального зносу основних фондів:

Просте відтворення основних виробничих засобів здійснюється у двох формах:

1) заміна

Просте відтворення основних виробничих засобів здійснюється у двох формах:

1) заміна

Розширене відтворення основних фондів

Технічне переозброєння

Реконструкція

Розширення

Новобудова

Розширене відтворення основних фондів

Технічне переозброєння

Реконструкція

Розширення

Новобудова

Оборот ОВФ

Оборот ОВФ

Амортизація основних фондів - поступове перенесення по частинах (у міру фізичного

Амортизація основних фондів - поступове перенесення по частинах (у міру фізичного

Амортизаційні відрахування

Норма амортизації

Амортизаційні відрахування

Норма амортизації

Методи нарахування амортизації:

1. Прямолінійний метод

Річна сума амортизації визначається діленням вартості, яка

Методи нарахування амортизації:

1. Прямолінійний метод Річна сума амортизації визначається діленням вартості, яка

2. Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової

2. Метод зменшення залишкової вартості Річна сума амортизації визначається як добуток залишкової

3. Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток

3. Метод прискореного зменшення залишкової вартості Річна сума амортизації визначається як добуток

4. Кумулятивний метод

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до

4. Кумулятивний метод Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до

5. Виробничий метод

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на

5. Виробничий метод Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на

Амортизація об'єктів основних засобів, що належить до груп 9 (інші основні

Амортизація об'єктів основних засобів, що належить до груп 9 (інші основні

Переваги методів амортизації:

1. Прямолінійний: найпростіший, дозволяє рівномірно розподілити суми амортизації між

Переваги методів амортизації:

1. Прямолінійний: найпростіший, дозволяє рівномірно розподілити суми амортизації між

6. Нематеріальні активи та особливості управління ними

Нематеріальні активи (НМА) – це

6. Нематеріальні активи та особливості управління ними

Нематеріальні активи (НМА) – це

1. Промислова власність:

Винахід

Корисна модель

Промисловий зразок

Товарні знаки

Зазначення походження

1. Промислова власність:

Винахід

Корисна модель

Промисловий зразок

Товарні знаки

Зазначення походження

2. Авторські права:

Літературні, художні, наукові, мистецькі твори

Комп'ютерна програма

База даних

2. Авторські права:

Літературні, художні, наукові, мистецькі твори

Комп'ютерна програма

База даних

3. Нетрадиційні об’єкти:

Раціоналізаторська пропозиція

Ноу-хау

Комерційна таємниця

3. Нетрадиційні об’єкти:

Раціоналізаторська пропозиція

Ноу-хау

Комерційна таємниця

НМА повинен бути:

бути конкретно ідентифікованим та мати впізнаваємий опис;

мати юридичний статус

НМА повинен бути:

бути конкретно ідентифікованим та мати впізнаваємий опис;

мати юридичний статус

Податковий кодекс України розділяє нематеріальні активи на 6 груп

права на

Податковий кодекс України розділяє нематеріальні активи на 6 груп

права на

Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами.

Право власності на винаходи, корисні моделі та промислові зразки засвідчується патентами.

Правова охорона знаків для товарів і послуг, зазначення походження товару та

Правова охорона знаків для товарів і послуг, зазначення походження товару та

Передача права використання НМА здійснюється у формі ліцензійної угоди.

Ліцензією називається дозвіл

Передача права використання НМА здійснюється у формі ліцензійної угоди.

Ліцензією називається дозвіл

Основною метою управління НМА підприємства є підвищення ефективності функціонування об'єкта управління,

Основною метою управління НМА підприємства є підвищення ефективності функціонування об'єкта управління,

Методи управління НМА:

1. Економічні методи управління

2. Організаційно-розпорядчі методи управління.

3.

Методи управління НМА:

1. Економічні методи управління

2. Організаційно-розпорядчі методи управління.

3.

7. Оцінка та аналіз ефективності використання НМА

7. Оцінка та аналіз ефективності використання НМА

1. Витратний підхід:

1.1. Метод початкових витрат

1.2. Метод вартості заміщення

1.3. Метод відновної

1. Витратний підхід:

1.1. Метод початкових витрат

1.2. Метод вартості заміщення

1.3. Метод відновної

2. Прибутковий підхід:

2.1. Метод капіталізації прибутків

2.2. Метод дисконтування майбутніх грошових доходів

2. Прибутковий підхід:

2.1. Метод капіталізації прибутків

2.2. Метод дисконтування майбутніх грошових доходів

3. Ринковий підхід:

3.1. Метод порівняльного аналізу продажу

3.2. Метод звільнення від роялті

3. Ринковий підхід:

3.1. Метод порівняльного аналізу продажу

3.2. Метод звільнення від роялті

Види оплати нематеріальних активів .

Роялті

Паушальний платіж

“Кост-плас”

Види оплати нематеріальних активів .

Роялті

Паушальний платіж

“Кост-плас”

Аналіз НМА:

1. Аналіз структури.

2. Аналіз стану НМА

Аналіз зносу:

З = На /

Аналіз НМА:

1. Аналіз структури.

2. Аналіз стану НМА

Аналіз зносу:

З = На /

3. Аналіз ефективності використання НМА

Дохідність нематеріальних активів:

Днма= Преал / Внма

3. Аналіз ефективності використання НМА

Дохідність нематеріальних активів:

Днма= Преал / Внма

Коефіцієнт визначення питомої ваги НМА внесених у статутний фонд :

Коефіцієнт впливу

Коефіцієнт визначення питомої ваги НМА внесених у статутний фонд :

Коефіцієнт впливу

Коефіцієнт визначення питомої ваги вартості специфічних НМА (гудвіл) до активів в

Коефіцієнт визначення питомої ваги вартості специфічних НМА (гудвіл) до активів в

Коефіцієнт амортизації нематеріальних активів

Коефіцієнт придатності нематеріального активу

Кприд = НМАзал

Коефіцієнт амортизації нематеріальних активів

Коефіцієнт придатності нематеріального активу

Кприд = НМАзал

4. Аналіз нематеріальної фінансової стійкості

Коефіцієнт нематеріальної фінансової стійкості

Кнфс =

4. Аналіз нематеріальної фінансової стійкості

Коефіцієнт нематеріальної фінансової стійкості

Кнфс =

Соціально-економічні умови формування образа Києва, як унікального туристського, культурного і ділового центру

Соціально-економічні умови формування образа Києва, як унікального туристського, культурного і ділового центру Экономические взгляды Джона Бейтса Кларка

Экономические взгляды Джона Бейтса Кларка Экономический кризис

Экономический кризис Вопросы государственного регулирования миграции

Вопросы государственного регулирования миграции Республика Башкортостан. Социально-экономическое развитие

Республика Башкортостан. Социально-экономическое развитие Денежная система. Кредитно-денежная политика. (Лекция 7.1.10)

Денежная система. Кредитно-денежная политика. (Лекция 7.1.10) Основные виды предпринимательства и их ресурсное обеспечение

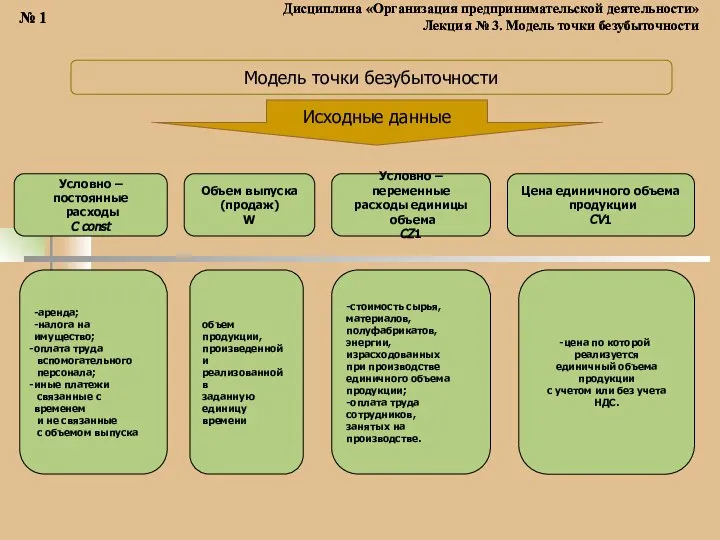

Основные виды предпринимательства и их ресурсное обеспечение Модель точки безубыточности предприятия. (Лекция 3)

Модель точки безубыточности предприятия. (Лекция 3) Национальная инновационная система Швейцарии

Национальная инновационная система Швейцарии Персонал организации, предприятия. Организация и оплата труда

Персонал организации, предприятия. Организация и оплата труда Prezentatsia_na_temu_Vazhneyshie_mezhotraslevye_komplexy_promyshlennosti_Rossii

Prezentatsia_na_temu_Vazhneyshie_mezhotraslevye_komplexy_promyshlennosti_Rossii Этапы развития экономической теории и методы науки

Этапы развития экономической теории и методы науки Качество услуг и обслуживание потребителя. (Тема 10)

Качество услуг и обслуживание потребителя. (Тема 10) Категории рыночной экономики

Категории рыночной экономики Теория размещения производительных сил

Теория размещения производительных сил ВШЭУ Кафедра Финансы, денежное обращение и кредит. Направление подготовки: Экономика

ВШЭУ Кафедра Финансы, денежное обращение и кредит. Направление подготовки: Экономика Ограниченность ресурсов. Свободные и экономические блага. (10 класс)

Ограниченность ресурсов. Свободные и экономические блага. (10 класс) Особенности некоммерческого сектора в рамках общественного сектора экономики

Особенности некоммерческого сектора в рамках общественного сектора экономики Ломоносовские идеи и геополитика

Ломоносовские идеи и геополитика Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Макроэкономическая нестабильность: безработица

Макроэкономическая нестабильность: безработица Оптимальное налогообложение

Оптимальное налогообложение Малые и средние предприятия

Малые и средние предприятия Экономика отрасли инфокоммуникаций

Экономика отрасли инфокоммуникаций Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Презентация Аккредитивная форма расчетов

Презентация Аккредитивная форма расчетов Экономикалық теорияның пәні мен әдістері

Экономикалық теорияның пәні мен әдістері Экономический анализ

Экономический анализ