- Облік і калькулювання за повними витратами. (Тема 5)

Содержание

- 2. Калькулювання має суттєве значення в діяльності підприємства й застосовується там, де безпосередньо відбуваються процеси виробництва. Виготовлення

- 3. ЦІЛІ ТА ОБ’ЄКТИ ВИТРАТ

- 4. Традиційно для віднесення накладних витрат на продукт використовуються лише чинники діяльності на рівні одиниці продукції (або

- 5. Розрізняють загальнозаводські і цехові ставки накладних витрат.

- 6. Сутність калькулювання за системою АВС

- 7. Основні відмінності між системами калькулювання

- 8. * Калькулювання за замовленнями застосовується в ситуаціях, коли продукція виробляється за конкретним замовленням покупця, тоді як

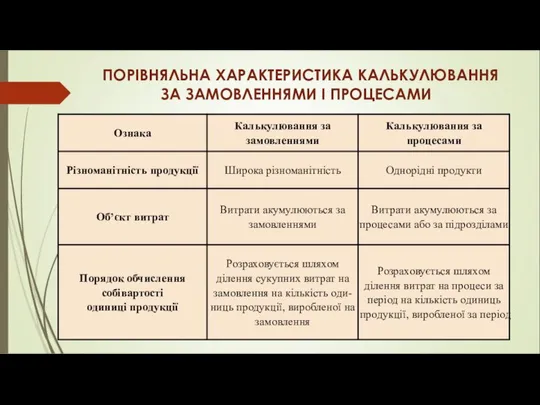

- 11. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА КАЛЬКУЛЮВАННЯ ЗА ЗАМОВЛЕННЯМИ І ПРОЦЕСАМИ

- 12. По-передільний метод застосовується у виробництвах, які характеризуються послідовною переробкою промислової або сільськогосподарської сировини для отримання готового

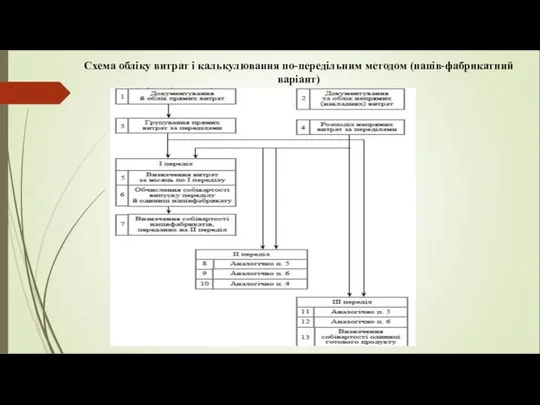

- 13. Схема обліку витрат і калькулювання по-передільним методом (напів-фабрикатний варіант)

- 14. Нормативний метод обліку витрат і калькулювання собівартості продукції не відкидає обліку витрат на виробництво у розрізі

- 17. Скачать презентацию

Калькулювання має суттєве значення в діяльності підприємства й застосовується там, де

Калькулювання має суттєве значення в діяльності підприємства й застосовується там, де

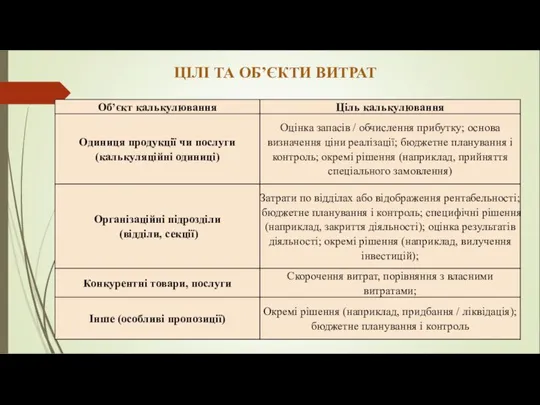

ЦІЛІ ТА ОБ’ЄКТИ ВИТРАТ

ЦІЛІ ТА ОБ’ЄКТИ ВИТРАТ

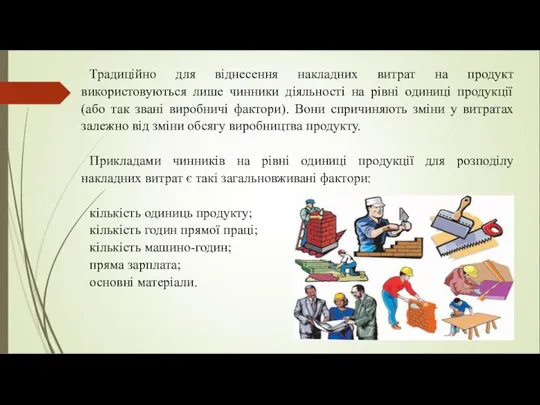

Традиційно для віднесення накладних витрат на продукт використовуються лише чинники діяльності

Традиційно для віднесення накладних витрат на продукт використовуються лише чинники діяльності

Розрізняють загальнозаводські і цехові ставки накладних витрат.

Розрізняють загальнозаводські і цехові ставки накладних витрат.

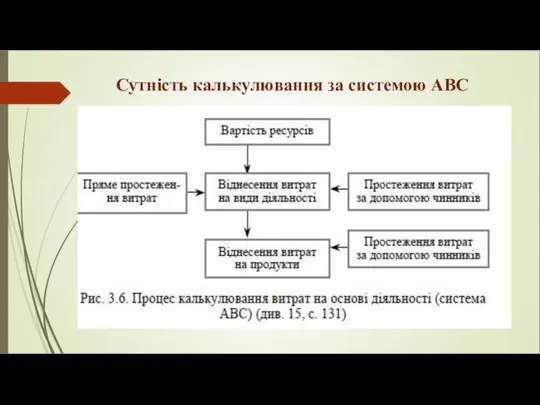

Сутність калькулювання за системою АВС

Сутність калькулювання за системою АВС

Основні відмінності між системами калькулювання

Основні відмінності між системами калькулювання

* Калькулювання за замовленнями застосовується в ситуаціях, коли продукція виробляється за

* Калькулювання за замовленнями застосовується в ситуаціях, коли продукція виробляється за

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА КАЛЬКУЛЮВАННЯ ЗА ЗАМОВЛЕННЯМИ І ПРОЦЕСАМИ

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА КАЛЬКУЛЮВАННЯ ЗА ЗАМОВЛЕННЯМИ І ПРОЦЕСАМИ

По-передільний метод застосовується у виробництвах, які характеризуються послідовною переробкою промислової або сільськогосподарської

По-передільний метод застосовується у виробництвах, які характеризуються послідовною переробкою промислової або сільськогосподарської

Схема обліку витрат і калькулювання по-передільним методом (напів-фабрикатний варіант)

Схема обліку витрат і калькулювання по-передільним методом (напів-фабрикатний варіант)

Нормативний метод обліку витрат і калькулювання собівартості продукції не відкидає обліку витрат

Нормативний метод обліку витрат і калькулювання собівартості продукції не відкидає обліку витрат

Экономика

Экономика ПРОЕКТ: Применение беспилотных летательных аппаратов для диагностики состояния систем электроснабжения ж/д транспорта

ПРОЕКТ: Применение беспилотных летательных аппаратов для диагностики состояния систем электроснабжения ж/д транспорта Деньги и их функции. (7 класс)

Деньги и их функции. (7 класс) Финансы. Бюджет. Налоги

Финансы. Бюджет. Налоги Ордолиберализм. Главная идея ордолиберализма

Ордолиберализм. Главная идея ордолиберализма Роль государства в экономике

Роль государства в экономике Совокупные доходы населения и их перераспределение

Совокупные доходы населения и их перераспределение Лидерство по издержкам. Взаимосвязь между долей рынка, издержками и прибыльностью

Лидерство по издержкам. Взаимосвязь между долей рынка, издержками и прибыльностью Расчет валового внутреннего продукта (ВВП)

Расчет валового внутреннего продукта (ВВП) Задачи национальной инновационной системы

Задачи национальной инновационной системы Об итогах работы государственного комитета Псковской области по труду и занятости населения

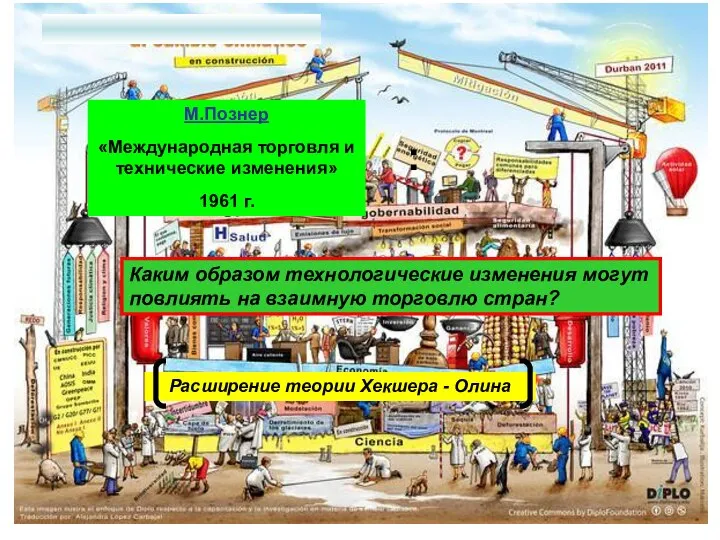

Об итогах работы государственного комитета Псковской области по труду и занятости населения Международная торговля и технические изменения

Международная торговля и технические изменения Развитие неоклассической теории (микроэкономика) в 20 – 40 годы ХХ века

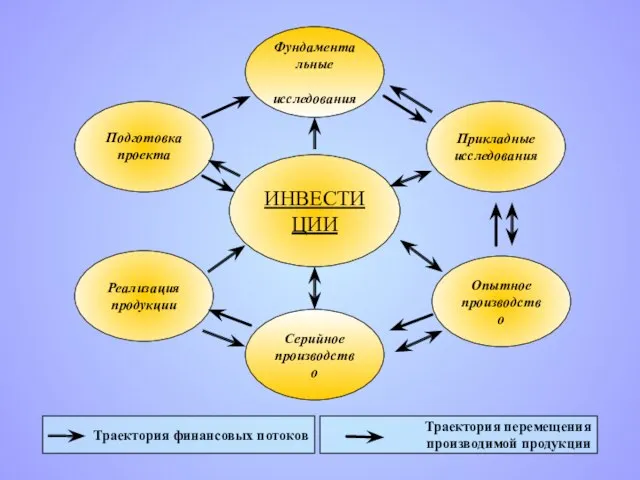

Развитие неоклассической теории (микроэкономика) в 20 – 40 годы ХХ века Экономическая сущность инвестиций, их роль в развитии производства

Экономическая сущность инвестиций, их роль в развитии производства Основные виды ресурсов экономики

Основные виды ресурсов экономики Планирование мероприятий по повышению устойчивости функционирования организации

Планирование мероприятий по повышению устойчивости функционирования организации Страны третьего мира на пути догоняющего развития

Страны третьего мира на пути догоняющего развития Кейнсианская модель макроэкономического равновесия. Теория мультипликатора

Кейнсианская модель макроэкономического равновесия. Теория мультипликатора Экономические системы

Экономические системы Экономические аспекты охраны окружающей среды. (Глава 17)

Экономические аспекты охраны окружающей среды. (Глава 17) Государственное регулирование цен и инфляции. Тема 8

Государственное регулирование цен и инфляции. Тема 8 Территориальные и земельные ресурсы

Территориальные и земельные ресурсы Государственное регулирование хозяйства. Лекции 10

Государственное регулирование хозяйства. Лекции 10 Самые инновационные компании

Самые инновационные компании Промышленность и инвестиции

Промышленность и инвестиции Экономика предприятия. Основные понятия и определения

Экономика предприятия. Основные понятия и определения Проект «ДПИ» в Республике Союз Мьянма

Проект «ДПИ» в Республике Союз Мьянма Национальная инновационная система Швейцарии

Национальная инновационная система Швейцарии