- Оборотные средства предприятия

Содержание

- 2. Понятие оборотных средств Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую,

- 3. Оборотные средства включают: ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ – ЭТО: предмета труда (сырье, основные материалы и полуфабрикаты, вспомогательные

- 4. Особенности оборотных средств Высокая скорость их оборота (полностью потребляются в процессе производства). Обеспечивают непрерывность процесса производства.

- 5. Состав оборотных средств 1. Сырье является продукцией добывающих отраслей. 2. Материалы представляют собой продукцию, уже прошедшую

- 6. Состав оборотных средств Полуфабрикаты - продукты, законченные переработкой на одном этапе производства и передаваемые для обработки

- 7. Состав оборотных средств Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад

- 8. Классификация оборотных средств Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал,

- 9. Классификация оборотных средств Нормируемые оборотные средства обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов: производственные запасы,

- 10. Показатели нормирования оборотных средств Норматив запаса материалов: Nмат = Пп*Рм*Нз/360, где Пп – объем производственной программы.

- 11. Показатели нормирования оборотных средств 2. Норматив незавершенного производства: Nнп = Пп*Сс/360*(Пц*Кнз), где Сс – себестоимость одного

- 12. Показатели нормирования оборотных средств 3. Норматив готовой продукции: Nгп = Пп*Сс/360*Згп, где Згп – запас готовой

- 13. Показатели нормирования оборотных средств 4. Общая сумма нормируемых оборотных средств: Nобщ.= Nмат + Nнп + Nгп

- 14. Задача 1 Определить норматив оборотных средств по элементам: производственные запасы материалов, незавершенное производство и готовая продукция,

- 15. Тема 2. Основные средства предприятия Основными средствами (фондами) являются произведенные активы, используемые неоднократно или постоянно в

- 16. К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы

- 17. К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра,

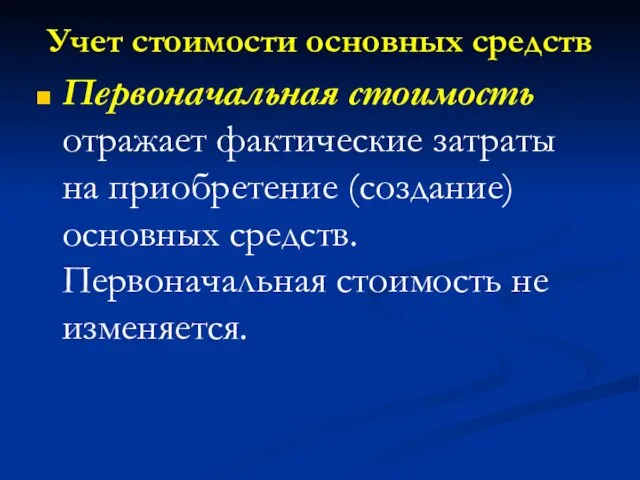

- 18. Учет стоимости основных средств Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость

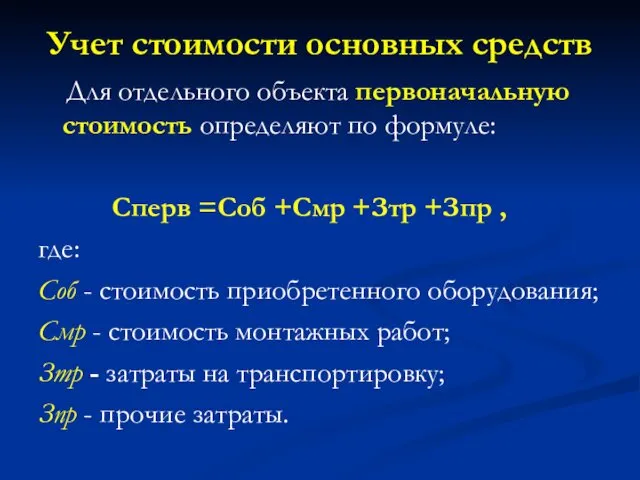

- 19. Учет стоимости основных средств Для отдельного объекта первоначальную стоимость определяют по формуле: Сперв =Соб +Смр +Зтр

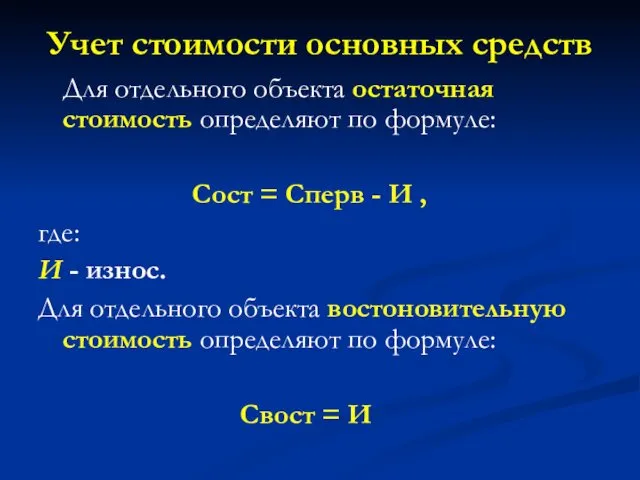

- 20. Учет стоимости основных средств Для отдельного объекта остаточная стоимость определяют по формуле: Сост = Сперв -

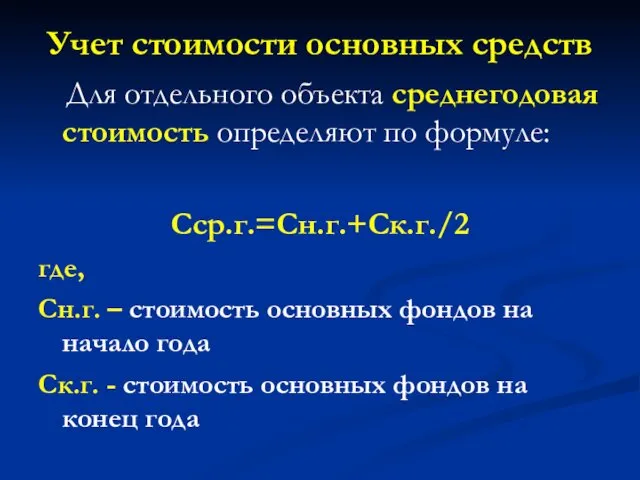

- 21. Учет стоимости основных средств Для отдельного объекта среднегодовая стоимость определяют по формуле: Сср.г.=Сн.г.+Ск.г./2 где, Сн.г. –

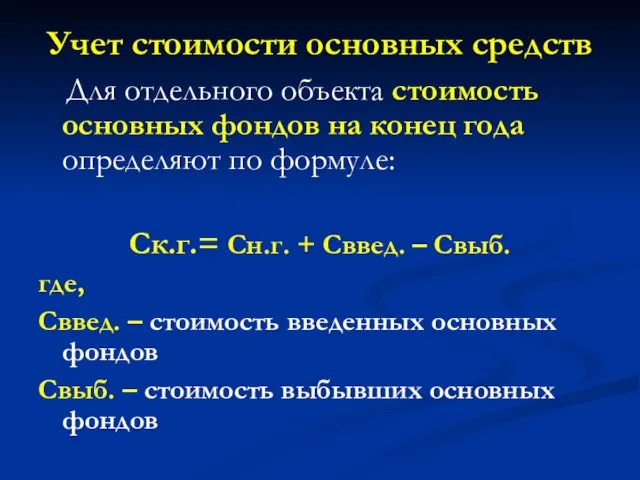

- 22. Учет стоимости основных средств Для отдельного объекта стоимость основных фондов на конец года определяют по формуле:

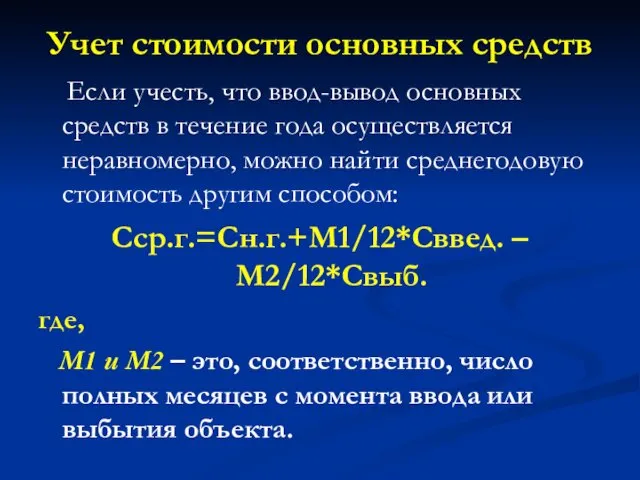

- 23. Учет стоимости основных средств Если учесть, что ввод-вывод основных средств в течение года осуществляется неравномерно, можно

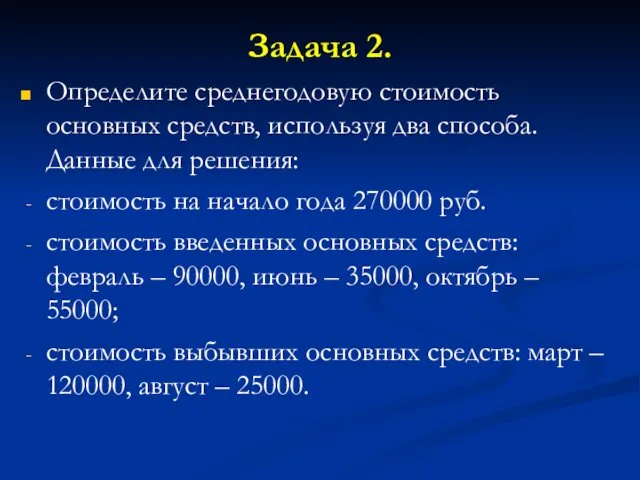

- 24. Задача 2. Определите среднегодовую стоимость основных средств, используя два способа. Данные для решения: стоимость на начало

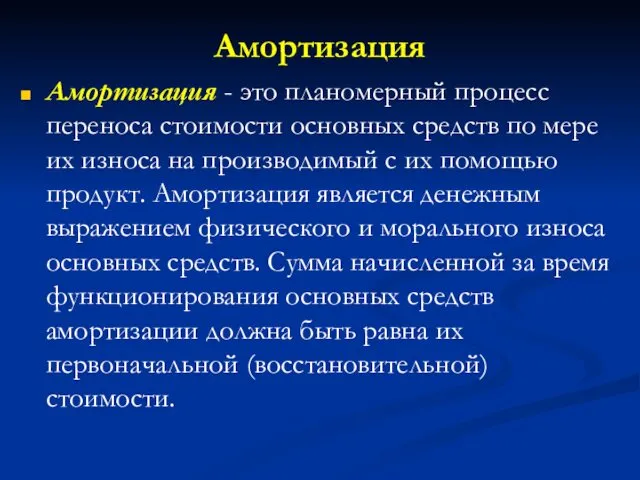

- 25. Амортизация Амортизация - это планомерный процесс переноса стоимости основных средств по мере их износа на производимый

- 26. Амортизация Срок полезного использования - это средний срок службы объектов данного вида. Норма амортизации - это

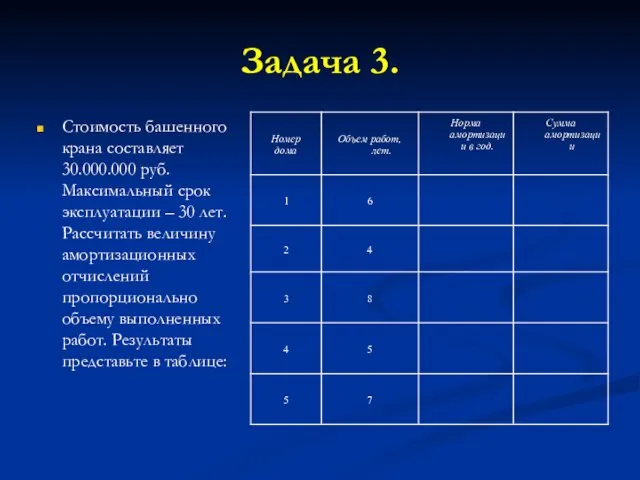

- 27. Задача 3. Стоимость башенного крана составляет 30.000.000 руб. Максимальный срок эксплуатации – 30 лет. Рассчитать величину

- 28. Показатели движения и использования основных средств Для оценки эффективности использования основные средства, существует ряд показателей, среди

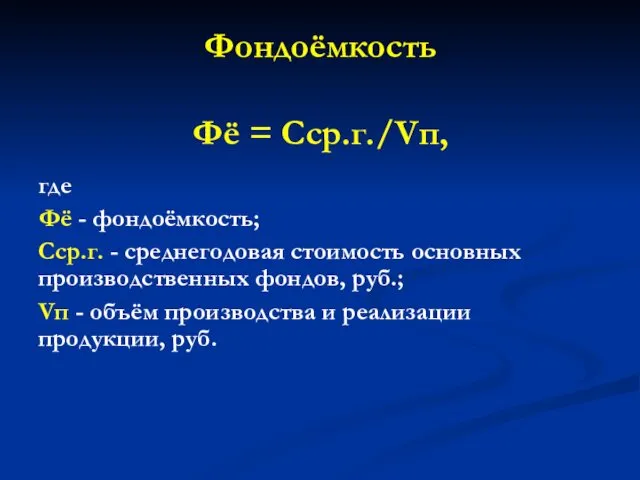

- 29. Фондоёмкость Фё = Сср.г./Vп, где Фё - фондоёмкость; Сср.г. - среднегодовая стоимость основных производственных фондов, руб.;

- 30. Фондоотдача Фо = Vп/Сср.г. где Фо - фондоотдача; Vп - объём производства и реализации продукции, руб.;

- 31. Фондовооружённость Фв = Сср.г/Чппп, где Фв - фондовооружённость; Сср.г. - среднегодовая стоимость основных производственных фондов, руб.;

- 32. Задача 4. Определите фондоотдачу, фондоемкость и фондовооруженность для фирмы, если стоимость основных средств на начало года

- 33. Тема 3. Издержки, прибыль и рентабельность Издержки (затраты) – это денежное выражение затрат производственных факторов, необходимых

- 34. Классификация издержек (затрат) Прямые затраты - это затраты, связанные с изготовлением только данного вида продукции и

- 35. Статьи сметы затрат «Материальные затраты»: сырье, материалы, полуфабрикаты, электроэнергия и пр. «Затраты по оплате труда»: з/п

- 36. Задача 5. На предприятии произведено 600 шт. изделий А и 200 шт. изделия Б. Составьте смету

- 37. Прибыль и рентабельность Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии

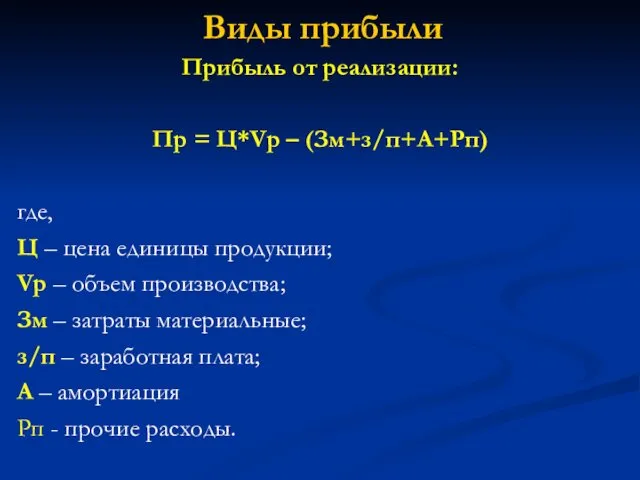

- 38. Виды прибыли Прибыль от реализации: Пр = Ц*Vр – (Зм+з/п+А+Рп) где, Ц – цена единицы продукции;

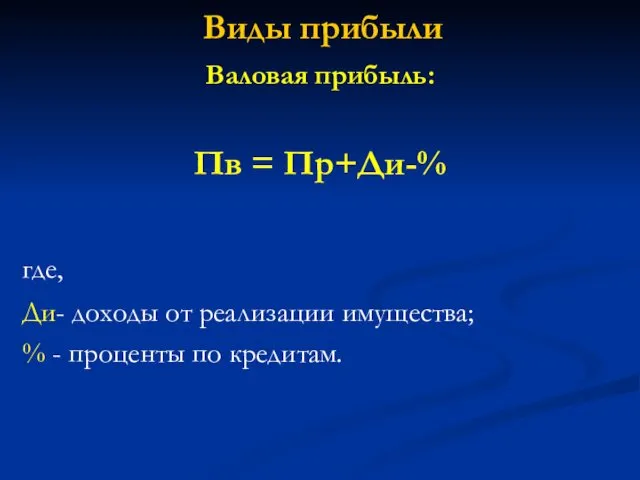

- 39. Виды прибыли Валовая прибыль: Пв = Пр+Ди-% где, Ди- доходы от реализации имущества; % - проценты

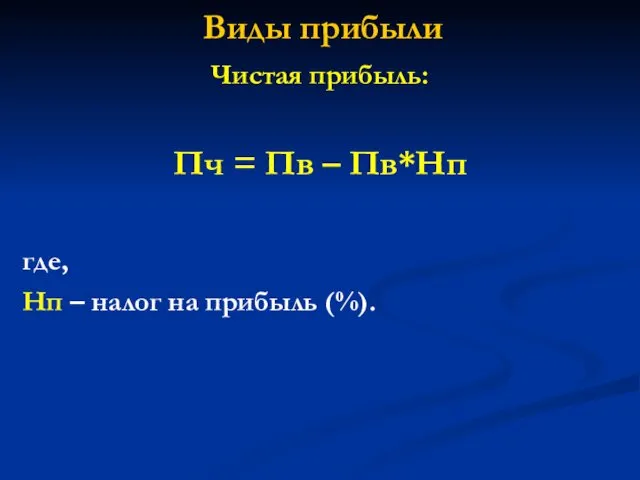

- 40. Виды прибыли Чистая прибыль: Пч = Пв – Пв*Нп где, Нп – налог на прибыль (%).

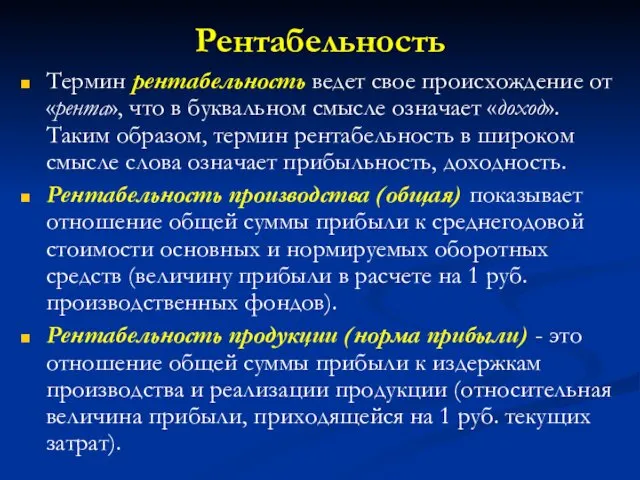

- 41. Рентабельность Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле означает «доход». Таким образом,

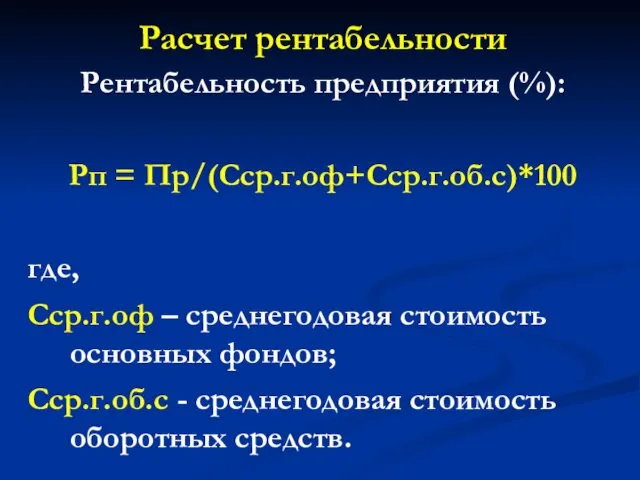

- 42. Расчет рентабельности Рентабельность предприятия (%): Рп = Пр/(Сср.г.оф+Сср.г.об.с)*100 где, Сср.г.оф – среднегодовая стоимость основных фондов; Сср.г.об.с

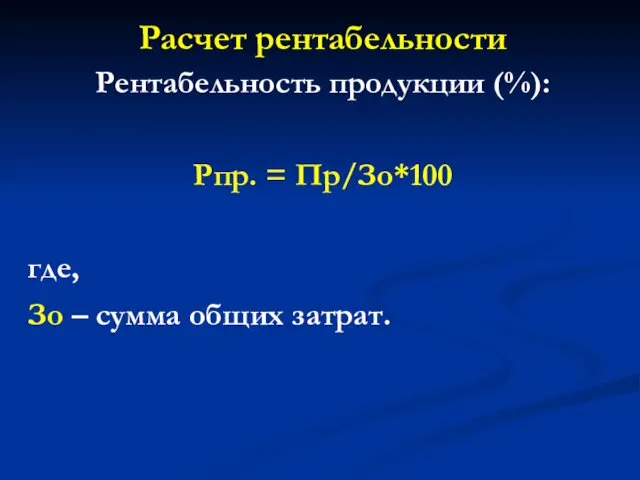

- 43. Расчет рентабельности Рентабельность продукции (%): Рпр. = Пр/Зо*100 где, Зо – сумма общих затрат.

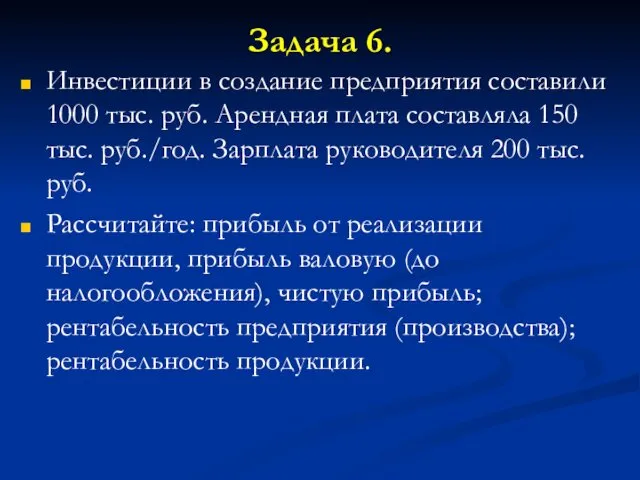

- 44. Задача 6. Инвестиции в создание предприятия составили 1000 тыс. руб. Арендная плата составляла 150 тыс. руб./год.

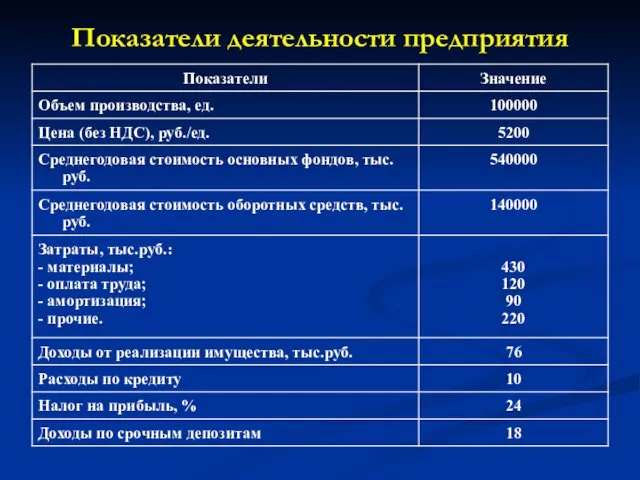

- 45. Показатели деятельности предприятия

- 46. Тема 5. Труд и заработная плата Заработная плата - это величина денежного вознаграждения, выплачиваемого наемному работнику

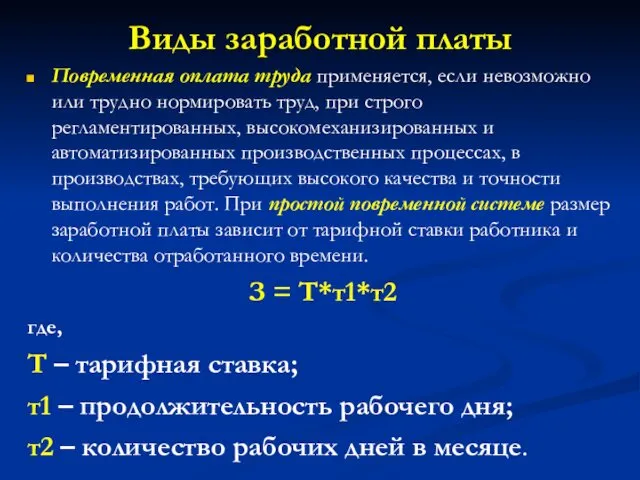

- 47. Виды заработной платы Повременная оплата труда применяется, если невозможно или трудно нормировать труд, при строго регламентированных,

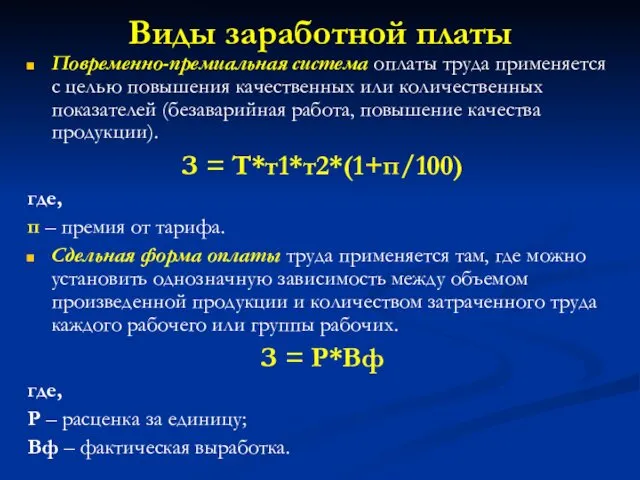

- 48. Виды заработной платы Повременно-премиальная система оплаты труда применяется с целью повышения качественных или количественных показателей (безаварийная

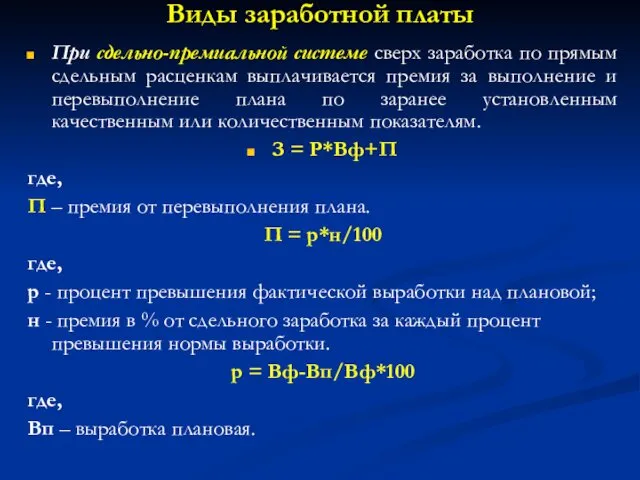

- 49. Виды заработной платы При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение

- 50. Виды заработной платы При сдельно-прогрессивной системе оплаты труд рабочего в пределах установленной нормы оплачивается по основным

- 52. Скачать презентацию

Понятие оборотных средств

Оборотные средства - это денежные средства, вложенные в сырье,

Понятие оборотных средств

Оборотные средства - это денежные средства, вложенные в сырье,

Оборотные средства включают:

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ – ЭТО:

предмета труда (сырье, основные

Оборотные средства включают:

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ – ЭТО:

предмета труда (сырье, основные

Особенности оборотных средств

Высокая скорость их оборота (полностью потребляются в процессе производства).

Особенности оборотных средств

Высокая скорость их оборота (полностью потребляются в процессе производства).

Состав оборотных средств

1. Сырье является продукцией добывающих отраслей.

2. Материалы представляют собой

Состав оборотных средств

1. Сырье является продукцией добывающих отраслей.

2. Материалы представляют собой

Состав оборотных средств

Полуфабрикаты - продукты, законченные переработкой на одном этапе производства

Состав оборотных средств

Полуфабрикаты - продукты, законченные переработкой на одном этапе производства

Состав оборотных средств

Готовая продукция представляет собой полностью законченные готовые изделия или

Состав оборотных средств

Готовая продукция представляет собой полностью законченные готовые изделия или

Классификация оборотных средств

Собственные оборотные средства формируются за счет собственного капитала предприятия

Классификация оборотных средств

Собственные оборотные средства формируются за счет собственного капитала предприятия

Классификация оборотных средств

Нормируемые оборотные средства обеспечивают непрерывность производства и способствуют эффективному

Классификация оборотных средств

Нормируемые оборотные средства обеспечивают непрерывность производства и способствуют эффективному

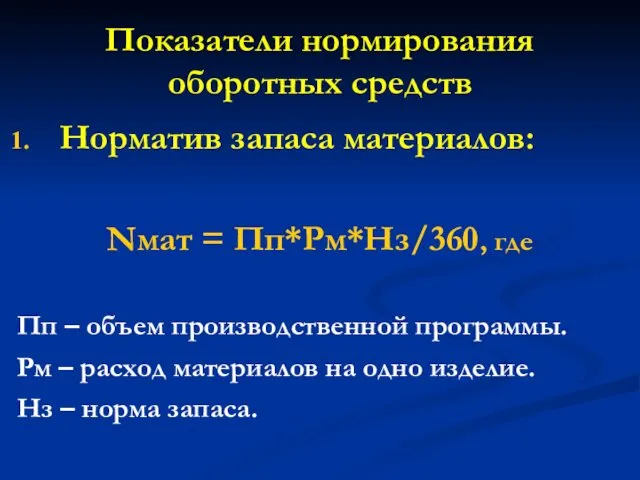

Показатели нормирования оборотных средств

Норматив запаса материалов:

Nмат = Пп*Рм*Нз/360, где

Пп –

Показатели нормирования оборотных средств

Норматив запаса материалов:

Nмат = Пп*Рм*Нз/360, где

Пп –

Показатели нормирования оборотных средств

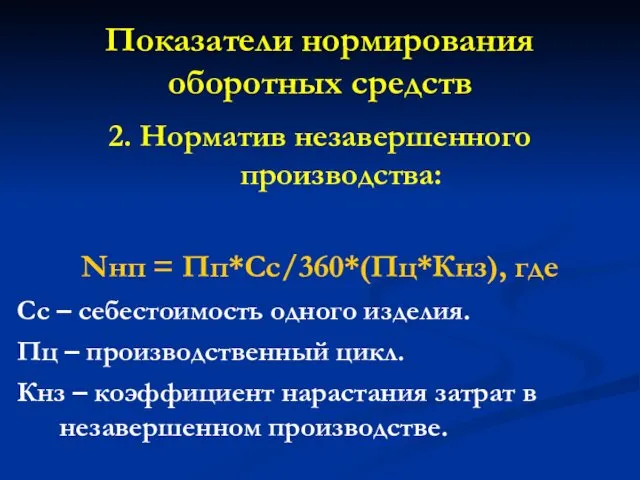

2. Норматив незавершенного производства:

Nнп = Пп*Сс/360*(Пц*Кнз), где

Сс –

Показатели нормирования оборотных средств

2. Норматив незавершенного производства:

Nнп = Пп*Сс/360*(Пц*Кнз), где

Сс –

Показатели нормирования оборотных средств

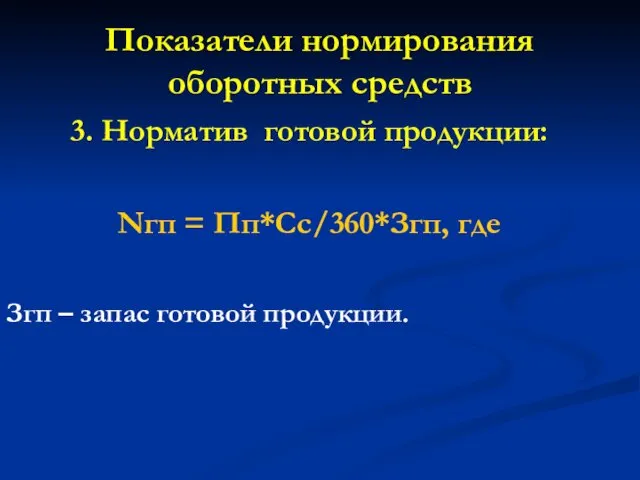

3. Норматив готовой продукции:

Nгп = Пп*Сс/360*Згп, где

Згп –

Показатели нормирования оборотных средств

3. Норматив готовой продукции:

Nгп = Пп*Сс/360*Згп, где

Згп –

Показатели нормирования оборотных средств

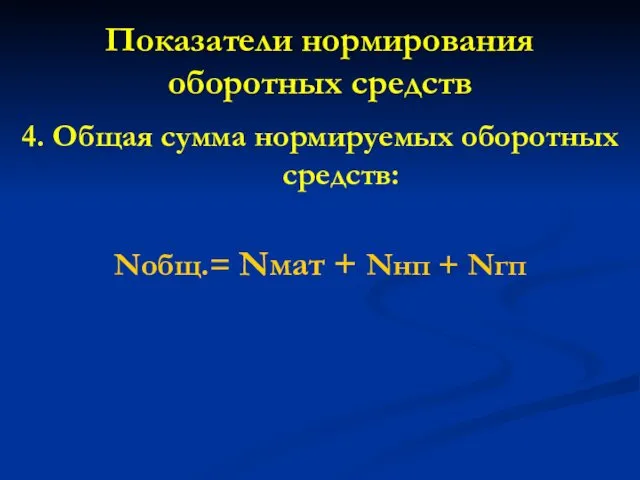

4. Общая сумма нормируемых оборотных средств:

Nобщ.= Nмат +

Показатели нормирования оборотных средств

4. Общая сумма нормируемых оборотных средств:

Nобщ.= Nмат +

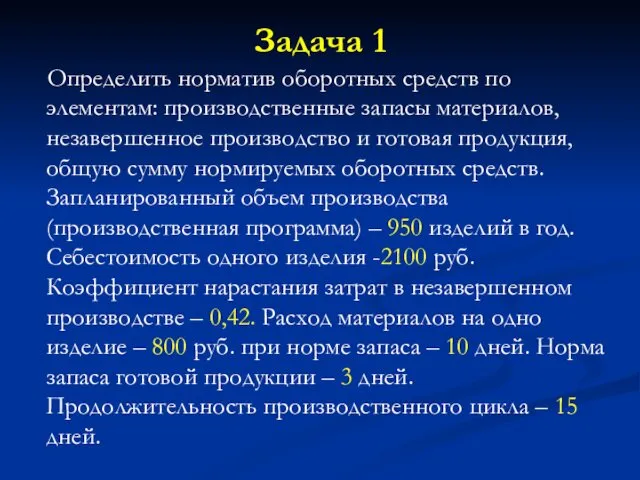

Задача 1

Определить норматив оборотных средств по элементам: производственные запасы материалов,

Задача 1

Определить норматив оборотных средств по элементам: производственные запасы материалов,

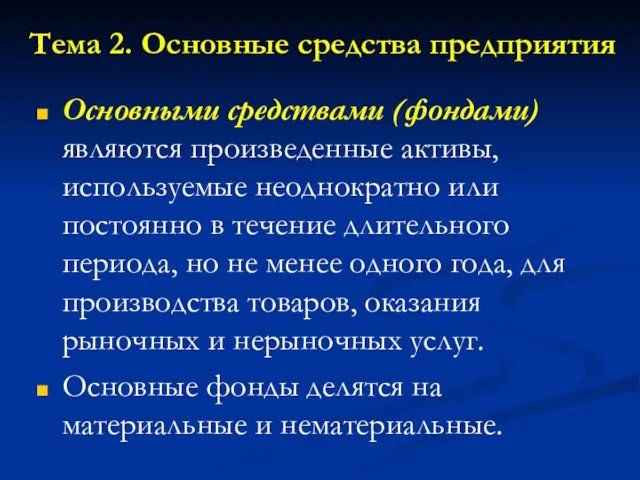

Тема 2. Основные средства предприятия

Основными средствами (фондами) являются произведенные активы, используемые

Тема 2. Основные средства предприятия

Основными средствами (фондами) являются произведенные активы, используемые

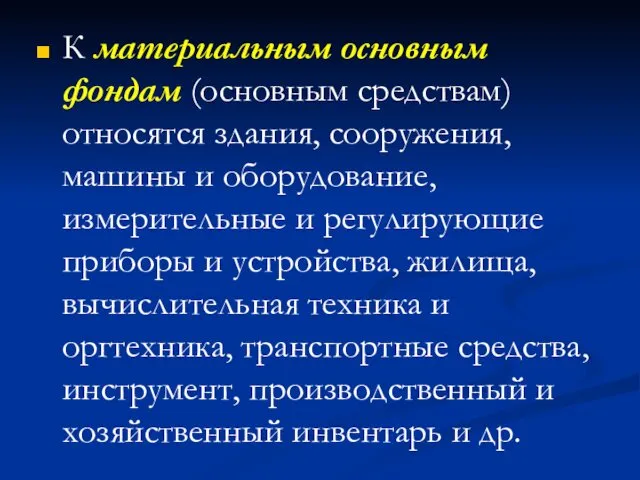

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и

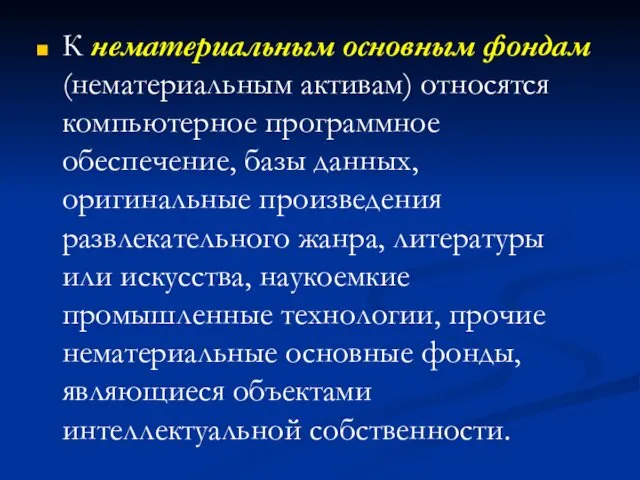

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы

Учет стоимости основных средств

Первоначальная стоимость отражает фактические затраты на приобретение

Учет стоимости основных средств

Первоначальная стоимость отражает фактические затраты на приобретение

Учет стоимости основных средств

Для отдельного объекта первоначальную стоимость определяют по

Учет стоимости основных средств

Для отдельного объекта первоначальную стоимость определяют по

Учет стоимости основных средств

Для отдельного объекта остаточная стоимость определяют по

Учет стоимости основных средств

Для отдельного объекта остаточная стоимость определяют по

Учет стоимости основных средств

Для отдельного объекта среднегодовая стоимость определяют по

Учет стоимости основных средств

Для отдельного объекта среднегодовая стоимость определяют по

Учет стоимости основных средств

Для отдельного объекта стоимость основных фондов на

Учет стоимости основных средств

Для отдельного объекта стоимость основных фондов на

Учет стоимости основных средств

Если учесть, что ввод-вывод основных средств в

Учет стоимости основных средств

Если учесть, что ввод-вывод основных средств в

Задача 2.

Определите среднегодовую стоимость основных средств, используя два способа. Данные

Задача 2.

Определите среднегодовую стоимость основных средств, используя два способа. Данные

Амортизация

Амортизация - это планомерный процесс переноса стоимости основных средств по мере

Амортизация

Амортизация - это планомерный процесс переноса стоимости основных средств по мере

Амортизация

Срок полезного использования - это средний срок службы объектов данного вида.

Норма

Амортизация

Срок полезного использования - это средний срок службы объектов данного вида.

Норма

Задача 3.

Стоимость башенного крана составляет 30.000.000 руб. Максимальный срок эксплуатации – 30

Задача 3.

Стоимость башенного крана составляет 30.000.000 руб. Максимальный срок эксплуатации – 30

Показатели движения и использования основных средств

Для оценки эффективности использования основные средства,

Показатели движения и использования основных средств

Для оценки эффективности использования основные средства,

Фондоёмкость

Фё = Сср.г./Vп,

где

Фё - фондоёмкость;

Сср.г. - среднегодовая стоимость

Фондоёмкость

Фё = Сср.г./Vп,

где

Фё - фондоёмкость;

Сср.г. - среднегодовая стоимость

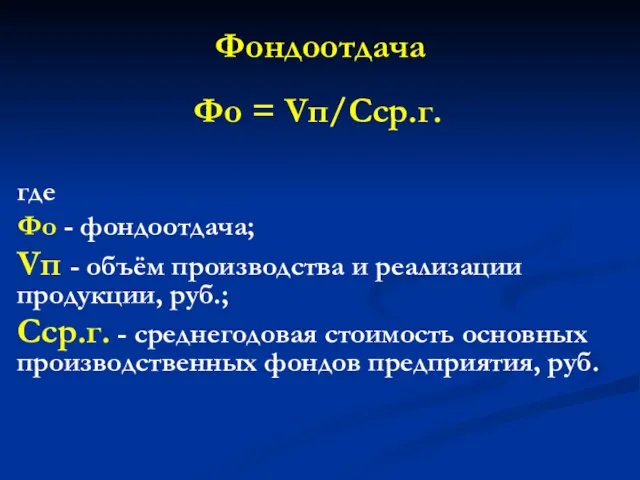

Фондоотдача

Фо = Vп/Сср.г.

где

Фо - фондоотдача;

Vп - объём производства

Фондоотдача

Фо = Vп/Сср.г.

где

Фо - фондоотдача;

Vп - объём производства

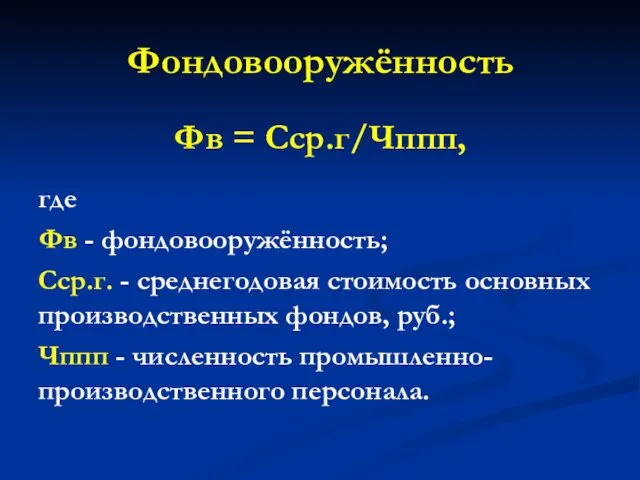

Фондовооружённость

Фв = Сср.г/Чппп,

где

Фв - фондовооружённость;

Сср.г. - среднегодовая стоимость

Фондовооружённость

Фв = Сср.г/Чппп,

где

Фв - фондовооружённость;

Сср.г. - среднегодовая стоимость

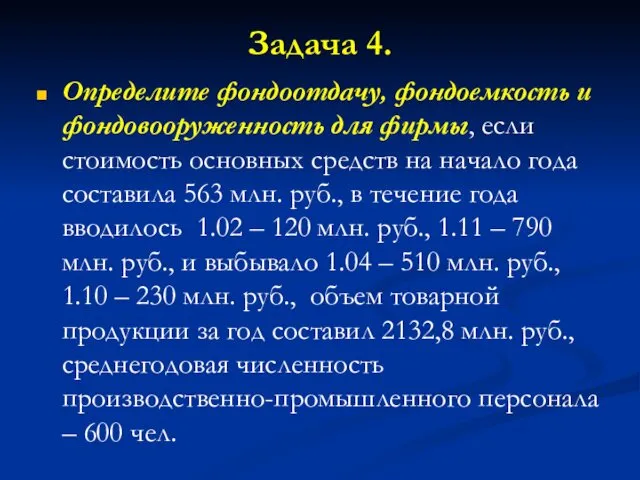

Задача 4.

Определите фондоотдачу, фондоемкость и фондовооруженность для фирмы, если стоимость основных

Задача 4.

Определите фондоотдачу, фондоемкость и фондовооруженность для фирмы, если стоимость основных

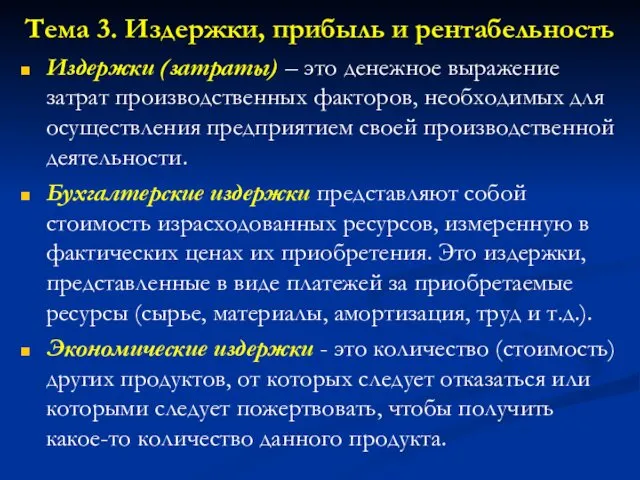

Тема 3. Издержки, прибыль и рентабельность

Издержки (затраты) – это денежное выражение

Тема 3. Издержки, прибыль и рентабельность

Издержки (затраты) – это денежное выражение

Классификация издержек (затрат)

Прямые затраты - это затраты, связанные с изготовлением только

Классификация издержек (затрат)

Прямые затраты - это затраты, связанные с изготовлением только

Статьи сметы затрат

«Материальные затраты»: сырье, материалы, полуфабрикаты, электроэнергия и пр.

«Затраты по

Статьи сметы затрат

«Материальные затраты»: сырье, материалы, полуфабрикаты, электроэнергия и пр.

«Затраты по

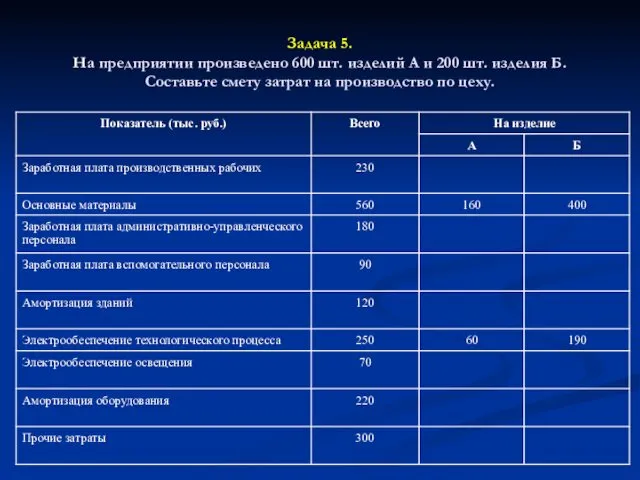

Задача 5.

На предприятии произведено 600 шт. изделий А и 200 шт.

Задача 5. На предприятии произведено 600 шт. изделий А и 200 шт.

Прибыль и рентабельность

Прибыль характеризует экономический эффект, полученный в результате деятельности

Прибыль и рентабельность

Прибыль характеризует экономический эффект, полученный в результате деятельности

Виды прибыли

Прибыль от реализации:

Пр = Ц*Vр – (Зм+з/п+А+Рп)

где,

Ц – цена

Виды прибыли

Прибыль от реализации:

Пр = Ц*Vр – (Зм+з/п+А+Рп)

где,

Ц – цена

Виды прибыли

Валовая прибыль:

Пв = Пр+Ди-%

где,

Ди- доходы от реализации имущества;

% -

Виды прибыли

Валовая прибыль:

Пв = Пр+Ди-%

где,

Ди- доходы от реализации имущества;

% -

Виды прибыли

Чистая прибыль:

Пч = Пв – Пв*Нп

где,

Нп – налог на

Виды прибыли

Чистая прибыль:

Пч = Пв – Пв*Нп

где,

Нп – налог на

Рентабельность

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле

Рентабельность

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле

Расчет рентабельности

Рентабельность предприятия (%):

Рп = Пр/(Сср.г.оф+Сср.г.об.с)*100

где,

Сср.г.оф – среднегодовая стоимость основных

Расчет рентабельности

Рентабельность предприятия (%):

Рп = Пр/(Сср.г.оф+Сср.г.об.с)*100

где,

Сср.г.оф – среднегодовая стоимость основных

Расчет рентабельности

Рентабельность продукции (%):

Рпр. = Пр/Зо*100

где,

Зо – сумма общих затрат.

Расчет рентабельности

Рентабельность продукции (%):

Рпр. = Пр/Зо*100

где,

Зо – сумма общих затрат.

Задача 6.

Инвестиции в создание предприятия составили 1000 тыс. руб. Арендная плата

Задача 6.

Инвестиции в создание предприятия составили 1000 тыс. руб. Арендная плата

Показатели деятельности предприятия

Показатели деятельности предприятия

Тема 5. Труд и заработная плата

Заработная плата - это величина денежного

Тема 5. Труд и заработная плата

Заработная плата - это величина денежного

Виды заработной платы

Повременная оплата труда применяется, если невозможно или трудно нормировать

Виды заработной платы

Повременная оплата труда применяется, если невозможно или трудно нормировать

Виды заработной платы

Повременно-премиальная система оплаты труда применяется с целью повышения качественных

Виды заработной платы

Повременно-премиальная система оплаты труда применяется с целью повышения качественных

Виды заработной платы

При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам

Виды заработной платы

При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам

Виды заработной платы

При сдельно-прогрессивной системе оплаты труд рабочего в пределах установленной

Виды заработной платы

При сдельно-прогрессивной системе оплаты труд рабочего в пределах установленной

Закон спроса и предложения

Закон спроса и предложения Мировые цены и их виды

Мировые цены и их виды Виды инфляции. Измерение инфляции

Виды инфляции. Измерение инфляции Экономические и финансовые кризисы

Экономические и финансовые кризисы Нобелевские лауреаты премий по экономике

Нобелевские лауреаты премий по экономике Понятие и участники бюджетного процесса Выполнили: Дамаева К., Мукебенова Л.

Понятие и участники бюджетного процесса Выполнили: Дамаева К., Мукебенова Л. Международное экономическое право

Международное экономическое право Приватизация. Цели приватизации. Ход приватизации в России. Этапы проведения приватизации

Приватизация. Цели приватизации. Ход приватизации в России. Этапы проведения приватизации Теории международной торговли

Теории международной торговли Анализ рынка труда менеджеров по рекламе в Ростовской области

Анализ рынка труда менеджеров по рекламе в Ростовской области Организационная структура коммерческого банка

Организационная структура коммерческого банка Территориальное разделение труда

Территориальное разделение труда Халықаралық қаржы

Халықаралық қаржы Развитие неоклассической теории (микроэкономика) в 20 – 40 годы ХХ века

Развитие неоклассической теории (микроэкономика) в 20 – 40 годы ХХ века Исследование устойчивости рынка ВРП методами Ляпунова. Лекция 6

Исследование устойчивости рынка ВРП методами Ляпунова. Лекция 6 Индексный метод в статистике

Индексный метод в статистике Economics, environment and sustainability

Economics, environment and sustainability Кривая Филлипса

Кривая Филлипса Prospects for grain markets

Prospects for grain markets Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика

Принципы и система налогообложения. Госбюджет и госдолг. Фискальная политика Технико-экономические основы промышленного производства. Типы предприятий

Технико-экономические основы промышленного производства. Типы предприятий Технико-экономический анализ деятельности предприятия. Использование основных производственных фондов

Технико-экономический анализ деятельности предприятия. Использование основных производственных фондов Рыночные отношения в экономике

Рыночные отношения в экономике Типы экономических систем

Типы экономических систем Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style Индексный метод

Индексный метод Экономическая деятельность человека

Экономическая деятельность человека