- Оборотный капитал организации

Содержание

- 2. Основной целью формирования капитала организации является привлечение достаточного его объема для финансирования приобретения необходимых активов, а

- 3. Оборотные средства — это предметы труда или иные средства производства которые, во-первых, полностью затрачиваются на изготовление

- 4. Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды

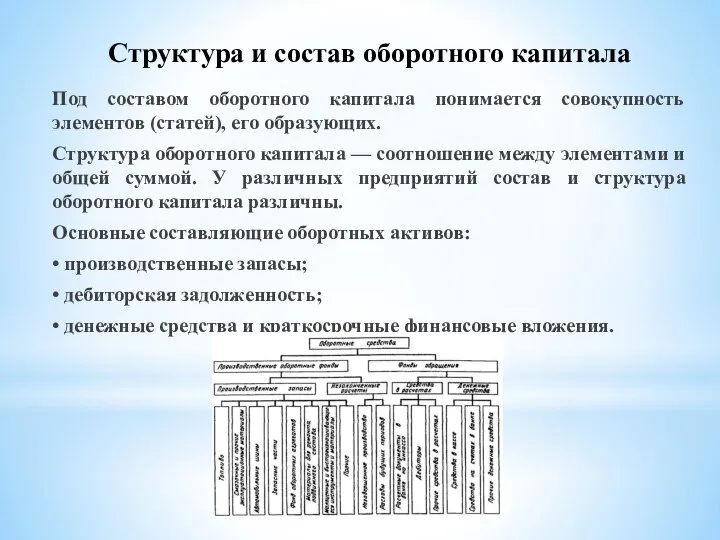

- 5. Под составом оборотного капитала понимается совокупность элементов (статей), его образующих. Структура оборотного капитала — соотношение между

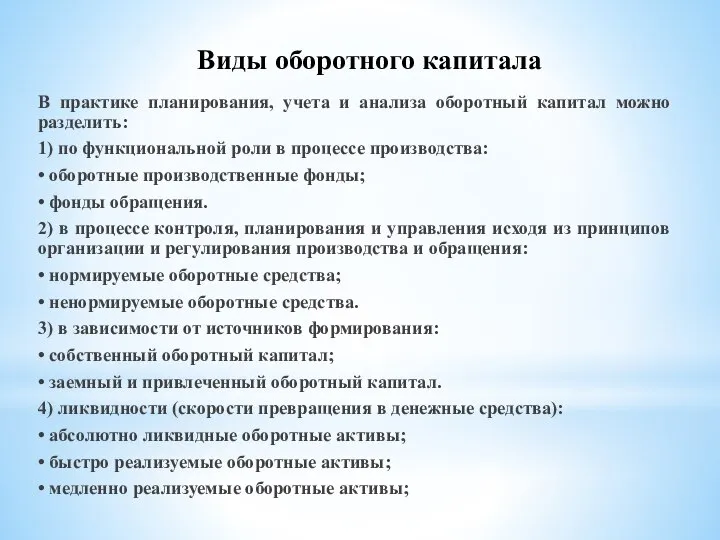

- 6. В практике планирования, учета и анализа оборотный капитал можно разделить: 1) по функциональной роли в процессе

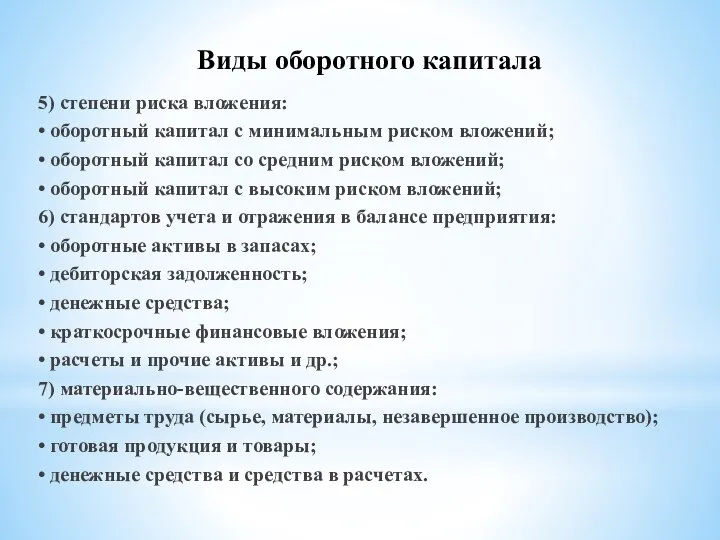

- 7. 5) степени риска вложения: • оборотный капитал с минимальным риском вложений; • оборотный капитал со средним

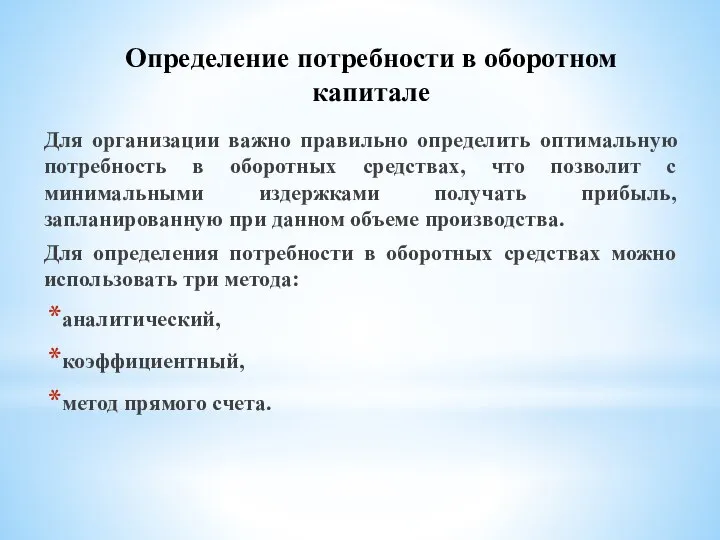

- 8. Для организации важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать

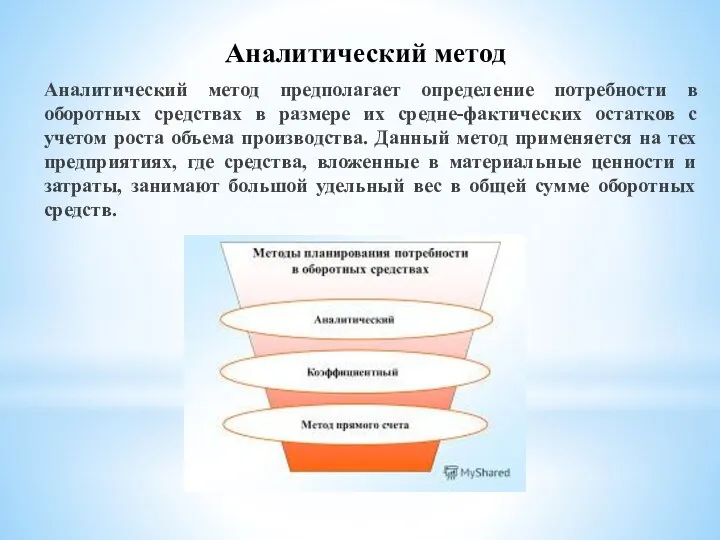

- 9. Аналитический метод предполагает определение потребности в оборотных средствах в размере их средне-фактических остатков с учетом роста

- 10. Коэффициентный метод При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства

- 11. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений

- 12. Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера

- 14. Скачать презентацию

Основной целью формирования капитала организации является привлечение достаточного его объема для

Основной целью формирования капитала организации является привлечение достаточного его объема для

Оборотные средства — это предметы труда или иные средства производства которые,

Оборотные средства — это предметы труда или иные средства производства которые,

Особенностью оборотного капитала является то, что он не расходуется, не потребляется,

Особенностью оборотного капитала является то, что он не расходуется, не потребляется,

Под составом оборотного капитала понимается совокупность элементов (статей), его образующих.

Структура

Под составом оборотного капитала понимается совокупность элементов (статей), его образующих.

Структура

В практике планирования, учета и анализа оборотный капитал можно разделить:

1)

В практике планирования, учета и анализа оборотный капитал можно разделить:

1)

5) степени риска вложения:

• оборотный капитал с минимальным риском вложений;

•

5) степени риска вложения:

• оборотный капитал с минимальным риском вложений;

•

Для организации важно правильно определить оптимальную потребность в оборотных средствах, что

Для организации важно правильно определить оптимальную потребность в оборотных средствах, что

Аналитический метод предполагает определение потребности в оборотных средствах в размере их

Аналитический метод предполагает определение потребности в оборотных средствах в размере их

Коэффициентный метод

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно

Коэффициентный метод

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных

Эффективная работа предприятия во многом зависит от состояния его оборотных средств,

Эффективная работа предприятия во многом зависит от состояния его оборотных средств,

«Конкурентные» критериальные показатели государственных, муниципальных и ведомственных целевых программ

«Конкурентные» критериальные показатели государственных, муниципальных и ведомственных целевых программ Экономическое и социально-политическое развитие России в начале XX века

Экономическое и социально-политическое развитие России в начале XX века Сравнение требований технических регламентов

Сравнение требований технических регламентов Буржуазная демократия как форма диктатуры буржуазии

Буржуазная демократия как форма диктатуры буржуазии Самоопределение на рынке труда профессионально подготовленной молодежи: добровольный или вынужденный выбор

Самоопределение на рынке труда профессионально подготовленной молодежи: добровольный или вынужденный выбор Ущерб от чрезвычайных ситуаций

Ущерб от чрезвычайных ситуаций Рыночные отношения в экономике

Рыночные отношения в экономике Введение в экономику

Введение в экономику Отчет о результатах деятельности мэра города и мэрии города за 2012 – 2016 годы

Отчет о результатах деятельности мэра города и мэрии города за 2012 – 2016 годы Презентация____

Презентация____ Безработица

Безработица Роль государства в экономике

Роль государства в экономике Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества XVIII столетие-начало новой эры в истории России.

XVIII столетие-начало новой эры в истории России. Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства

Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства Анализ эффективности инновационной деятельности предприятия

Анализ эффективности инновационной деятельности предприятия Неоинституционализм

Неоинституционализм Региональное управление и территориальное планирование, как научная дисциплина

Региональное управление и территориальное планирование, как научная дисциплина Как наука изменила жизнь людей в современном мире

Как наука изменила жизнь людей в современном мире Политика регулирования доходов

Политика регулирования доходов Научно-технический прогресс

Научно-технический прогресс Понятие трудовых ресурсов. Тема 2

Понятие трудовых ресурсов. Тема 2 Презентация Защита прав лиц, в отношений которых ведется производство о применении принудительных мер медицинского характера

Презентация Защита прав лиц, в отношений которых ведется производство о применении принудительных мер медицинского характера Економічні функції держави та економічна політика. Міжнародна економіка

Економічні функції держави та економічна політика. Міжнародна економіка Проблемы федерального информационного права Я.Д. Чуева (группа Ю104)

Проблемы федерального информационного права Я.Д. Чуева (группа Ю104) Цена товара

Цена товара Экономический подход к анализу права

Экономический подход к анализу права Экономическая Социология. Лекция 1

Экономическая Социология. Лекция 1