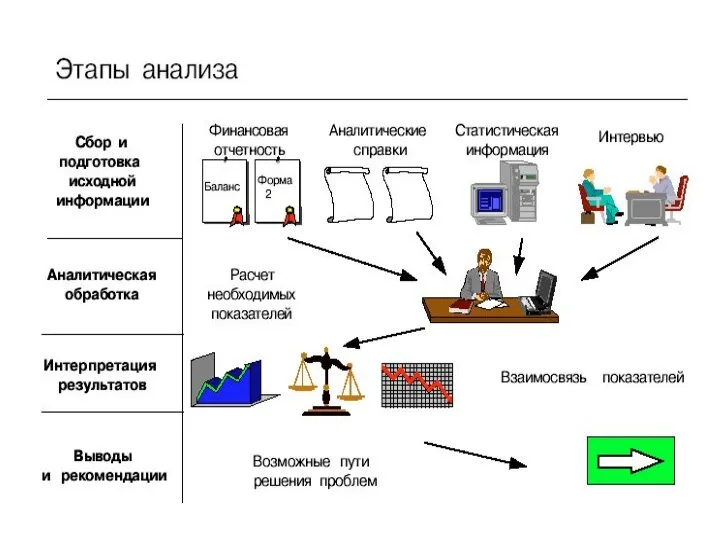

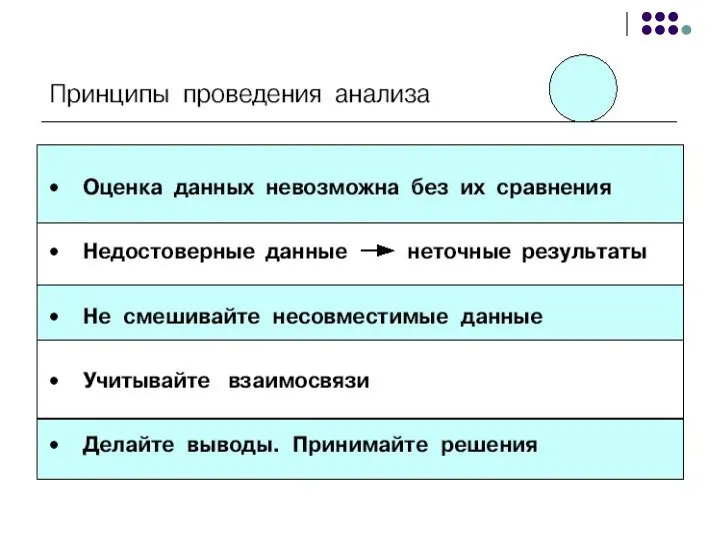

- Оценка эффективности использования ресурсов предприятия

Содержание

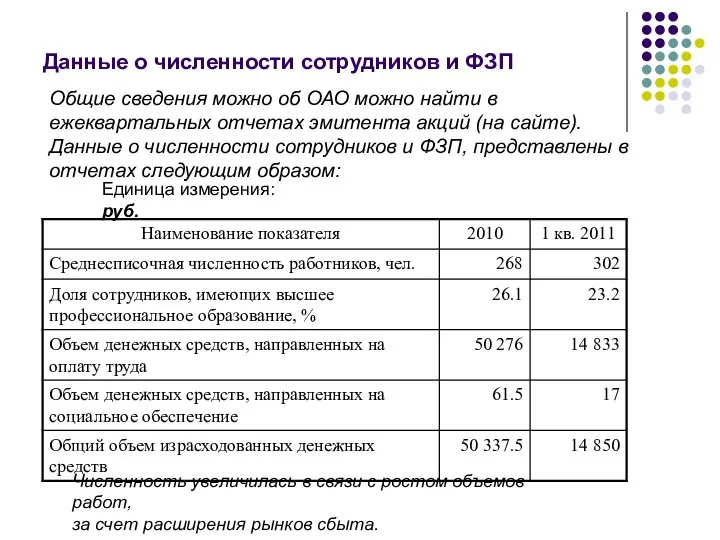

- 4. Данные о численности сотрудников и ФЗП Единица измерения: руб. Численность увеличилась в связи с ростом объемов

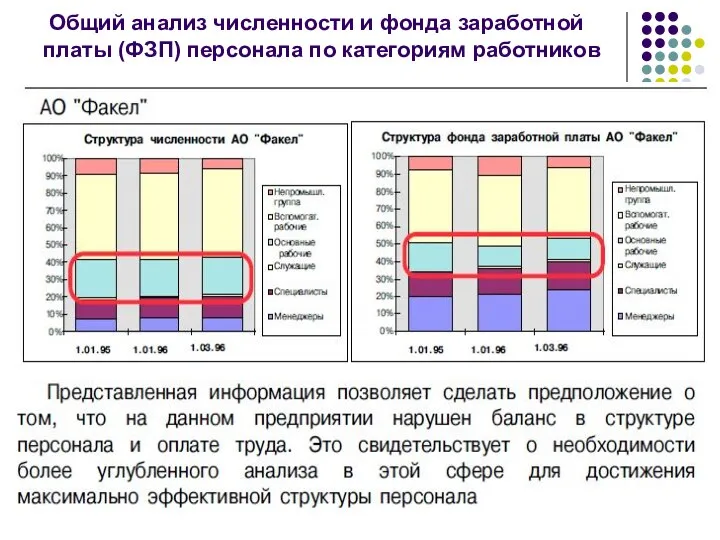

- 5. Общий анализ численности и фонда заработной платы (ФЗП) персонала по категориям работников

- 6. Анализ основных фондов Источниками информации служат: Бизнес-план предприятия; План технического развития; Бухгалтерский баланс; Отчет о финансовых

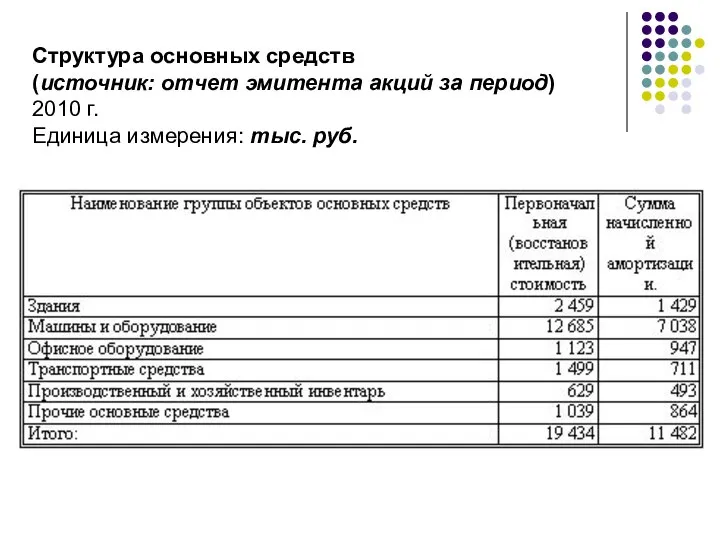

- 7. Структура основных средств (источник: отчет эмитента акций за период) 2010 г. Единица измерения: тыс. руб.

- 8. Пример: Анализ эффективности использования основных фондов ОАО «Электроаппаратура»

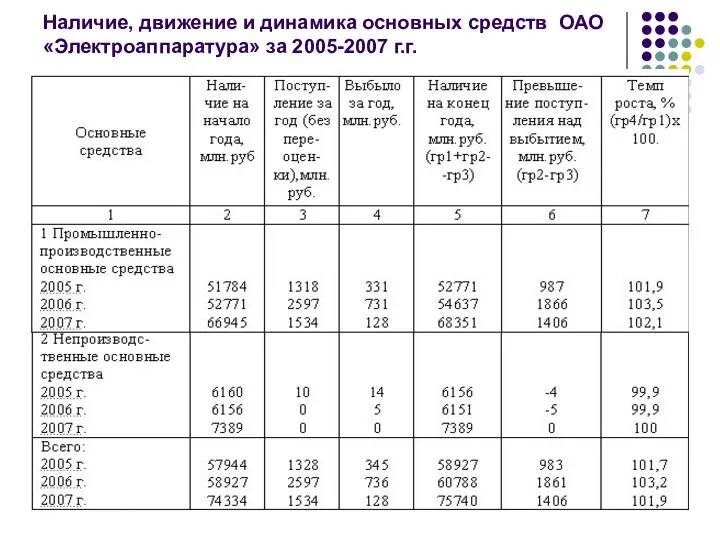

- 9. Наличие, движение и динамика основных средств ОАО «Электроаппаратура» за 2005-2007 г.г.

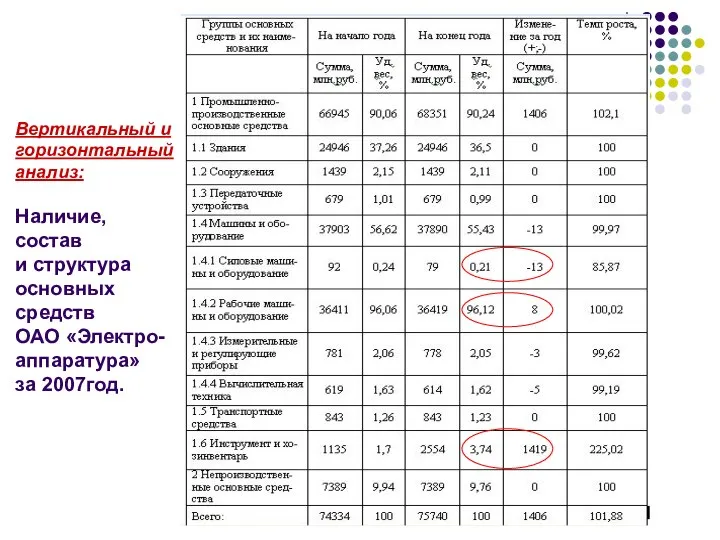

- 10. Вертикальный и горизонтальный анализ: Наличие, состав и структура основных средств ОАО «Электро- аппаратура» за 2007год.

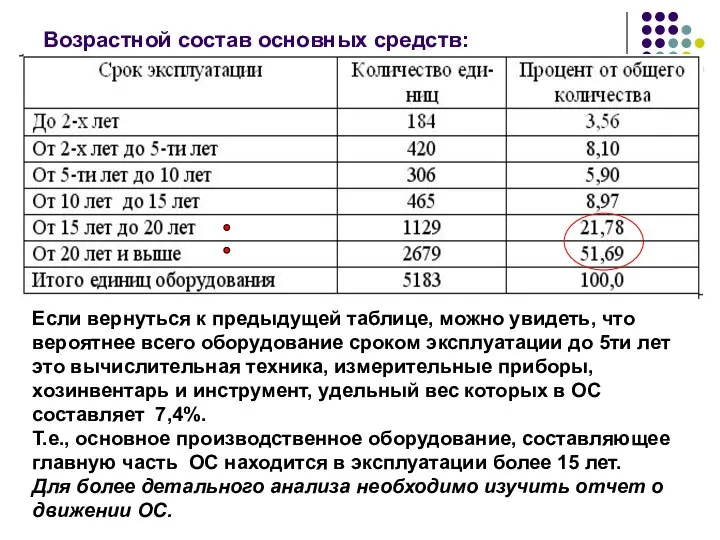

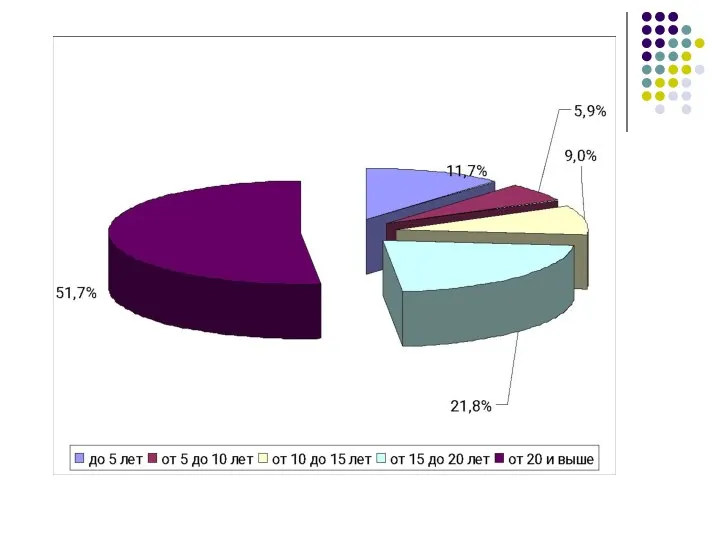

- 11. Возрастной состав основных средств: Если вернуться к предыдущей таблице, можно увидеть, что вероятнее всего оборудование сроком

- 13. Износ основных производственных фондов ОПФ изношены более чем на 60%. Рост первоначальной стоимости обусловлен закупкой хозинвентаря

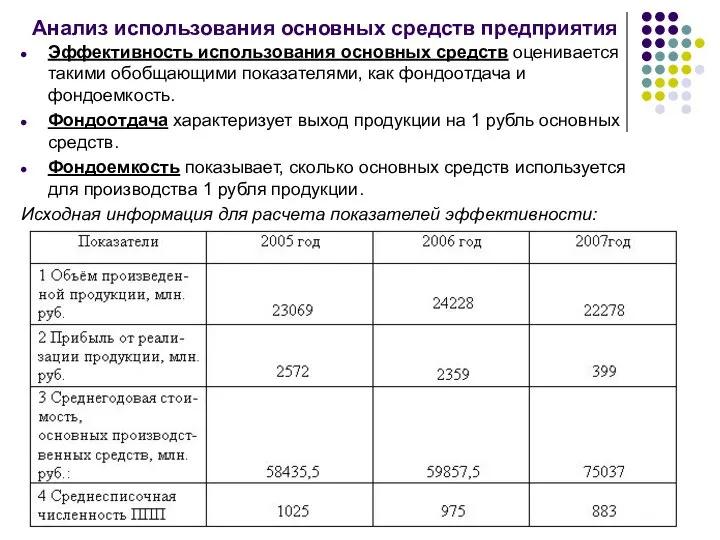

- 14. Анализ использования основных средств предприятия Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача и

- 15. Показатели эффективности использования ОС (ОПФ) ВП – объем выпуска продукции (выручка) Пб - прибыль

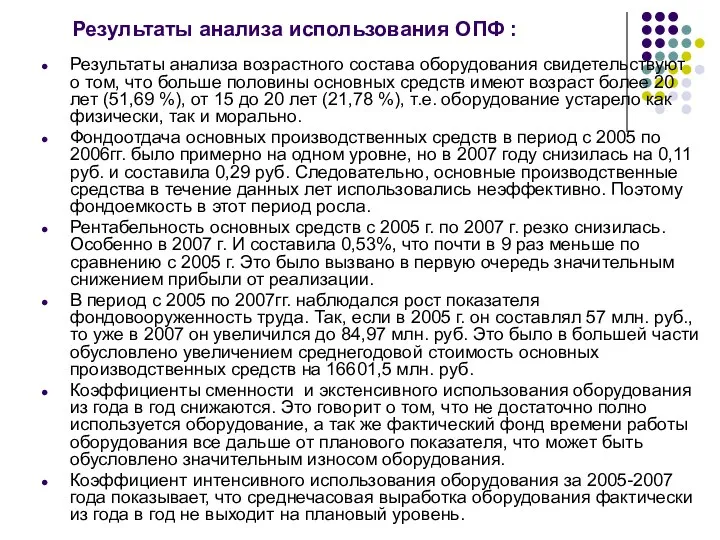

- 16. Результаты анализа использования ОПФ : Результаты анализа возрастного состава оборудования свидетельствуют о том, что больше половины

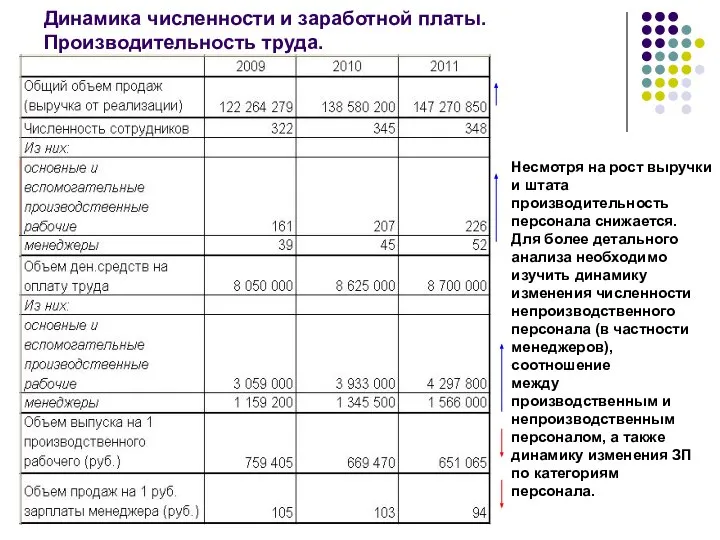

- 17. Динамика численности и заработной платы. Производительность труда. Несмотря на рост выручки и штата производительность персонала снижается.

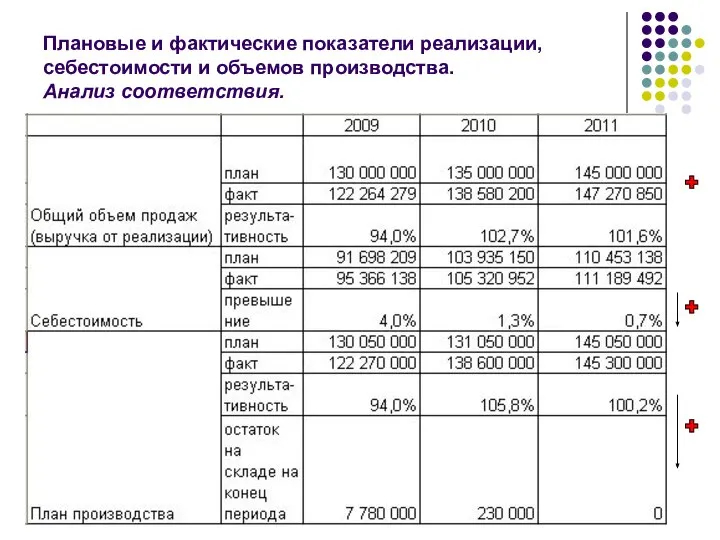

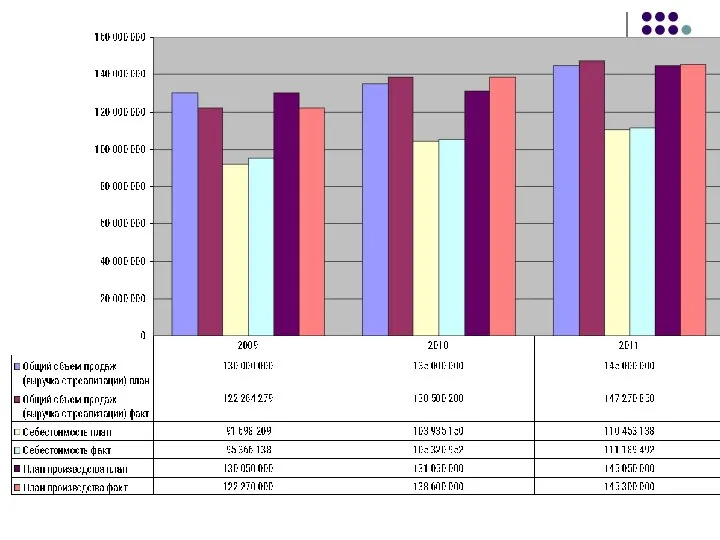

- 18. Плановые и фактические показатели реализации, себестоимости и объемов производства. Анализ соответствия.

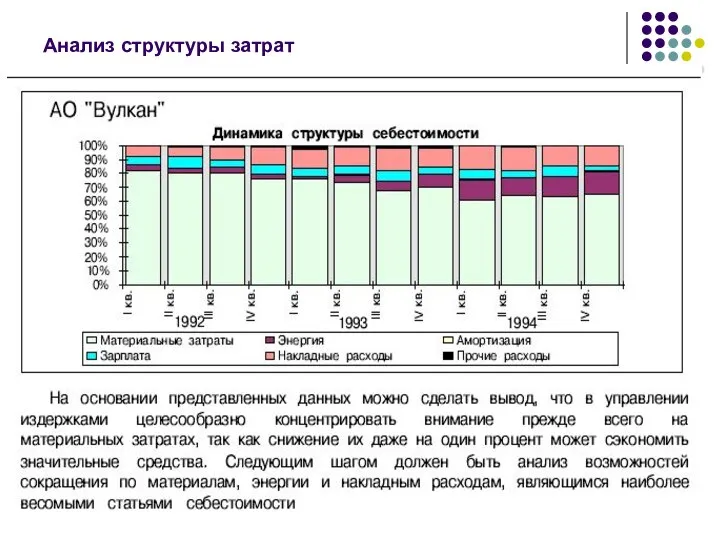

- 20. Анализ структуры затрат

- 21. Анализ структуры реализации Доля продаж по долгосрочным контрактам в общей реализации:

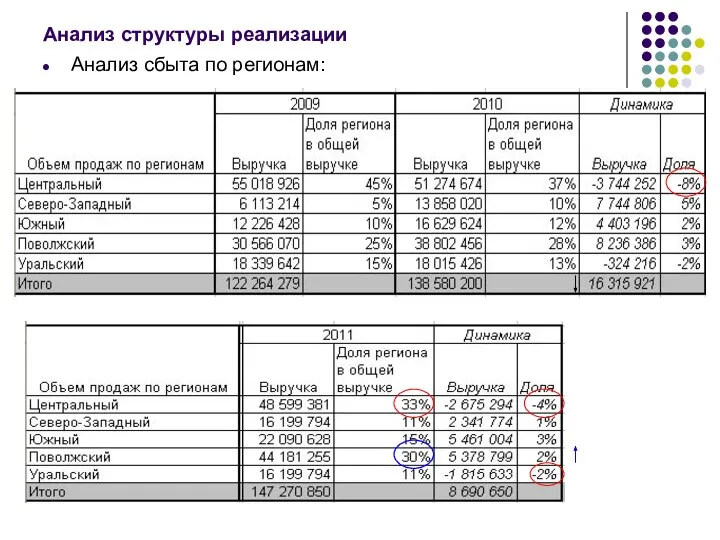

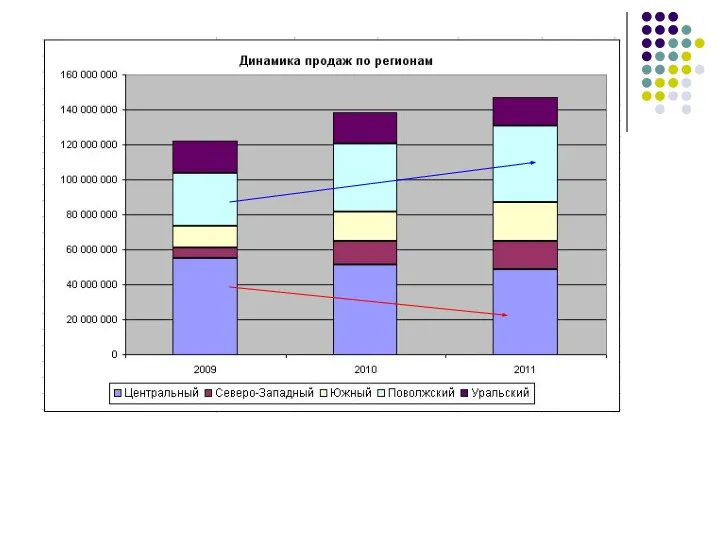

- 22. Анализ структуры реализации Анализ сбыта по регионам:

- 25. Скачать презентацию

Данные о численности сотрудников и ФЗП

Единица измерения: руб.

Численность увеличилась в связи

Данные о численности сотрудников и ФЗП

Единица измерения: руб.

Численность увеличилась в связи

Общий анализ численности и фонда заработной платы (ФЗП) персонала по

Общий анализ численности и фонда заработной платы (ФЗП) персонала по

Анализ основных фондов

Источниками информации служат:

Бизнес-план предприятия;

План технического развития;

Бухгалтерский баланс;

Отчет о финансовых

Анализ основных фондов

Источниками информации служат:

Бизнес-план предприятия;

План технического развития;

Бухгалтерский баланс;

Отчет о финансовых

Структура основных средств

(источник: отчет эмитента акций за период)

2010 г.

Единица измерения:

Структура основных средств (источник: отчет эмитента акций за период) 2010 г. Единица измерения:

Пример:

Анализ эффективности использования основных фондов ОАО «Электроаппаратура»

Пример:

Анализ эффективности использования основных фондов ОАО «Электроаппаратура»

Наличие, движение и динамика основных средств ОАО «Электроаппаратура» за 2005-2007 г.г.

Наличие, движение и динамика основных средств ОАО «Электроаппаратура» за 2005-2007 г.г.

Вертикальный и горизонтальный анализ:

Наличие,

состав

и структура

основных средств

ОАО «Электро-

аппаратура»

Вертикальный и горизонтальный анализ: Наличие, состав и структура основных средств ОАО «Электро- аппаратура»

Возрастной состав основных средств:

Если вернуться к предыдущей таблице, можно увидеть,

Возрастной состав основных средств:

Если вернуться к предыдущей таблице, можно увидеть,

Износ основных производственных фондов

ОПФ изношены более чем на 60%.

Рост первоначальной стоимости

Износ основных производственных фондов

ОПФ изношены более чем на 60%. Рост первоначальной стоимости

Анализ использования основных средств предприятия

Эффективность использования основных средств оценивается такими

Анализ использования основных средств предприятия

Эффективность использования основных средств оценивается такими

Показатели эффективности использования ОС (ОПФ)

ВП – объем выпуска

продукции (выручка)

Пб -

Показатели эффективности использования ОС (ОПФ)

ВП – объем выпуска продукции (выручка) Пб -

Результаты анализа использования ОПФ :

Результаты анализа возрастного состава оборудования свидетельствуют о

Результаты анализа использования ОПФ :

Результаты анализа возрастного состава оборудования свидетельствуют о

Динамика численности и заработной платы.

Производительность труда.

Несмотря на рост выручки

и штата

Динамика численности и заработной платы.

Производительность труда.

Несмотря на рост выручки и штата

Плановые и фактические показатели реализации, себестоимости и объемов производства.

Анализ соответствия.

Плановые и фактические показатели реализации, себестоимости и объемов производства.

Анализ соответствия.

Анализ структуры затрат

Анализ структуры затрат

Анализ структуры реализации

Доля продаж по долгосрочным контрактам в общей реализации:

Анализ структуры реализации

Доля продаж по долгосрочным контрактам в общей реализации:

Анализ структуры реализации

Анализ сбыта по регионам:

Анализ структуры реализации

Анализ сбыта по регионам:

Издержки производства

Издержки производства Global sales strategy. Russia and CIS countrie

Global sales strategy. Russia and CIS countrie Инновационная деятельность в скандинавском регионе

Инновационная деятельность в скандинавском регионе Финансовая система Великобритании Рыбкин Игорь

Финансовая система Великобритании Рыбкин Игорь Научные основы методологии планирования и прогнозирования. Подходы к прогнозированию и планированию

Научные основы методологии планирования и прогнозирования. Подходы к прогнозированию и планированию Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Целеполагание и система целей стратегического плана региона

Целеполагание и система целей стратегического плана региона Тема 3. Экономика, часть 2, вопросы кодификатора

Тема 3. Экономика, часть 2, вопросы кодификатора Рыночная экономика

Рыночная экономика Поддержка конкуренции как инструмент государственного регулирования

Поддержка конкуренции как инструмент государственного регулирования Государственное регулирование инновационной деятельности

Государственное регулирование инновационной деятельности Классификации и группировки в СНС

Классификации и группировки в СНС Экономика как система

Экономика как система Инвестиции. Нужны или не нужны инвестиции

Инвестиции. Нужны или не нужны инвестиции Условия развития малого бизнесса в России на примере двух регионов

Условия развития малого бизнесса в России на примере двух регионов Роль органов МСУ в организации работы по развитию местного туризма, распределение задач

Роль органов МСУ в организации работы по развитию местного туризма, распределение задач Предпринимательство и модели бизнеса. Модель

Предпринимательство и модели бизнеса. Модель Домохозяйство как производитель. Домохозяйство как поставщик труда

Домохозяйство как производитель. Домохозяйство как поставщик труда Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение United States and Japan. Security and Economic Relations

United States and Japan. Security and Economic Relations Экономика Греции

Экономика Греции International economic organizations. (Topic 3)

International economic organizations. (Topic 3) Подход к формированию оптимальной стратегии энергосбытовой компании на оптовом рынке электроэнергии

Подход к формированию оптимальной стратегии энергосбытовой компании на оптовом рынке электроэнергии Экономика предприятия. Управление качеством продукции на предприятии. (Лекция 7)

Экономика предприятия. Управление качеством продукции на предприятии. (Лекция 7) Производственная функция

Производственная функция Ұлттық экономика: мазмұны, құрылымы және нәтижесін

Ұлттық экономика: мазмұны, құрылымы және нәтижесін Теории макроэкономического равновесия. Равновесие на рынке благ

Теории макроэкономического равновесия. Равновесие на рынке благ Основные закономерности экономической организации общества

Основные закономерности экономической организации общества