- Оценка эффективности проекта структурами более высокого уровня

Содержание

- 2. Условия расчета денежных потоков и показателей региональной эффективности: 1) дополнительный эффект в смежных отраслях народного хозяйства,

- 3. Условия расчета денежных потоков и показателей отраслевой эффективности: 1) учитывается влияние реализации проекта на деятельность других

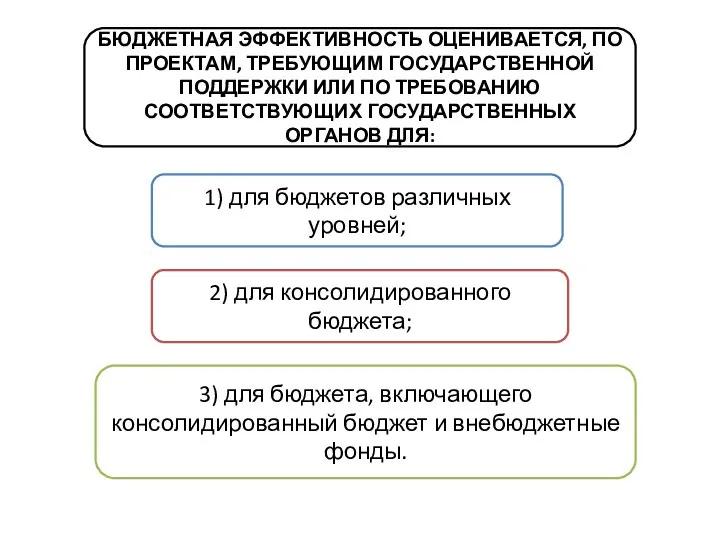

- 4. БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ ОЦЕНИВАЕТСЯ, ПО ПРОЕКТАМ, ТРЕБУЮЩИМ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИЛИ ПО ТРЕБОВАНИЮ СООТВЕТСТВУЮЩИХ ГОСУДАРСТВЕННЫХ ОРГАНОВ ДЛЯ: 1)

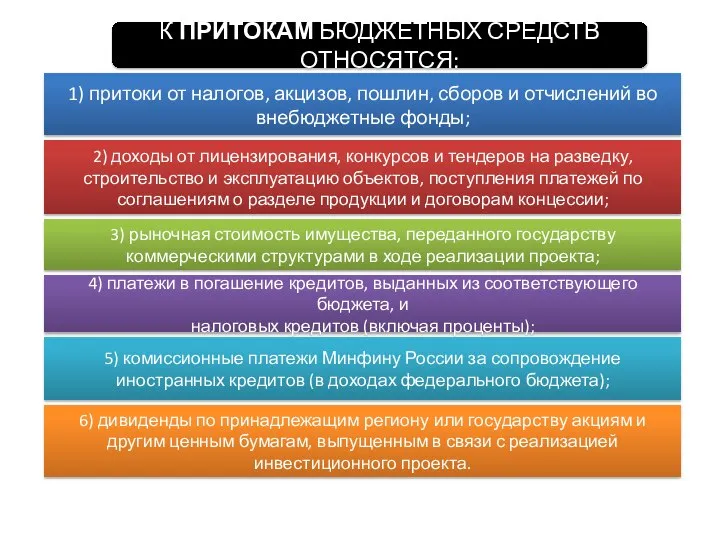

- 5. К ПРИТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ: 1) притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные

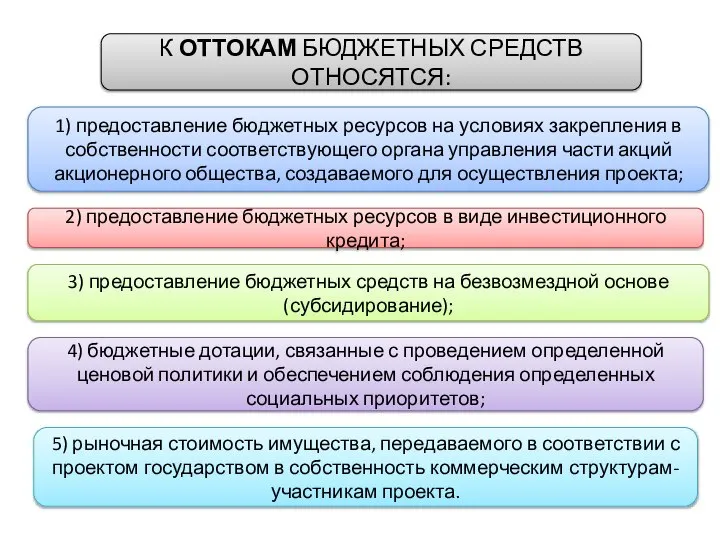

- 6. К ОТТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ: 1) предоставление бюджетных ресурсов на условиях закрепления в собственности соответствующего органа

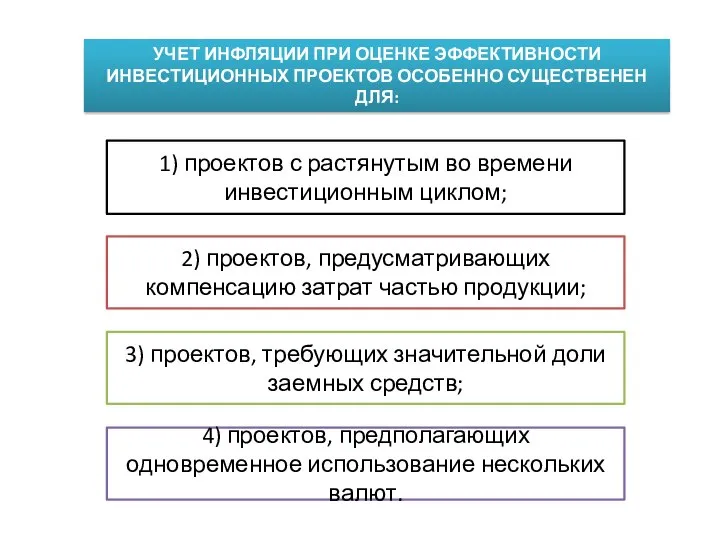

- 7. УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ОСОБЕННО СУЩЕСТВЕНЕН ДЛЯ: 1) проектов с растянутым во времени

- 8. УЧЕТ ИНФЛЯЦИИ ОСУЩЕСТВЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ: - общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого

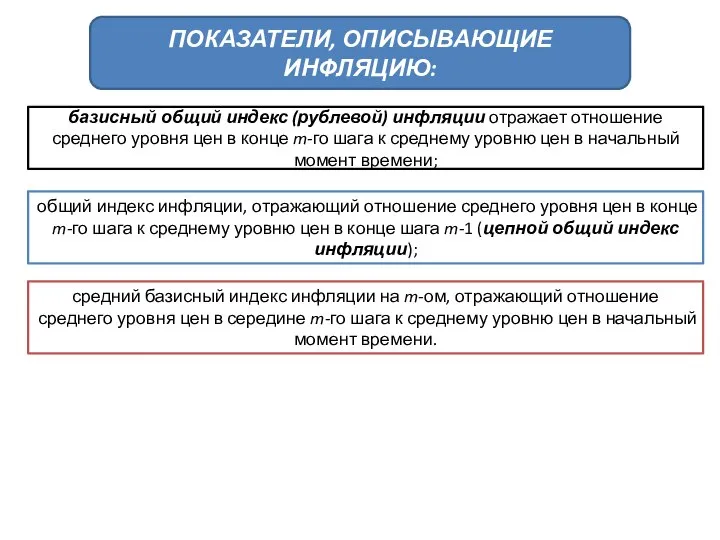

- 9. ПОКАЗАТЕЛИ, ОПИСЫВАЮЩИЕ ИНФЛЯЦИЮ: базисный общий индекс (рублевой) инфляции отражает отношение среднего уровня цен в конце m-го

- 10. Где Ko – первоначальные капиталовложения; Еt – оттоки денежных средств по инвестиционному проекту, включая последующие капиталовложения;

- 11. Чистый дисконтированный доход и внутренняя норма доходности инвестиционного проекта с учетом риска и неопределенности

- 13. Скачать презентацию

Условия расчета денежных потоков и показателей региональной эффективности:

1) дополнительный эффект в

Условия расчета денежных потоков и показателей региональной эффективности:

1) дополнительный эффект в

Условия расчета денежных потоков и показателей отраслевой эффективности:

1) учитывается влияние реализации

Условия расчета денежных потоков и показателей отраслевой эффективности:

1) учитывается влияние реализации

БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ ОЦЕНИВАЕТСЯ, ПО ПРОЕКТАМ, ТРЕБУЮЩИМ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИЛИ ПО ТРЕБОВАНИЮ

БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ ОЦЕНИВАЕТСЯ, ПО ПРОЕКТАМ, ТРЕБУЮЩИМ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ИЛИ ПО ТРЕБОВАНИЮ

К ПРИТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ:

1) притоки от налогов, акцизов, пошлин, сборов

К ПРИТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ:

1) притоки от налогов, акцизов, пошлин, сборов

К ОТТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ:

1) предоставление бюджетных ресурсов на условиях закрепления

К ОТТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ:

1) предоставление бюджетных ресурсов на условиях закрепления

УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ОСОБЕННО СУЩЕСТВЕНЕН ДЛЯ:

1) проектов

УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ОСОБЕННО СУЩЕСТВЕНЕН ДЛЯ:

1) проектов

УЧЕТ ИНФЛЯЦИИ ОСУЩЕСТВЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ:

- общего индекса внутренней рублевой инфляции, определяемого

УЧЕТ ИНФЛЯЦИИ ОСУЩЕСТВЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ:

- общего индекса внутренней рублевой инфляции, определяемого

ПОКАЗАТЕЛИ, ОПИСЫВАЮЩИЕ ИНФЛЯЦИЮ:

базисный общий индекс (рублевой) инфляции отражает отношение среднего уровня

ПОКАЗАТЕЛИ, ОПИСЫВАЮЩИЕ ИНФЛЯЦИЮ:

базисный общий индекс (рублевой) инфляции отражает отношение среднего уровня

Где Ko – первоначальные капиталовложения;

Еt – оттоки денежных средств по инвестиционному проекту,

Еt – оттоки денежных средств по инвестиционному проекту,

Чистый дисконтированный доход и внутренняя норма доходности инвестиционного проекта с учетом

Чистый дисконтированный доход и внутренняя норма доходности инвестиционного проекта с учетом

Обеспечение сбалансированности федерального бюджета

Обеспечение сбалансированности федерального бюджета Piața de capital. (Curs 6)

Piața de capital. (Curs 6) Теория промышленного штандорта А. Вебера

Теория промышленного штандорта А. Вебера Структура экономики в рамках концепции устойчивого развития

Структура экономики в рамках концепции устойчивого развития Роль налогов в экономике. Основные виды налогов. Средняя и предельная ставки налога. Воздействие налогов на экономику

Роль налогов в экономике. Основные виды налогов. Средняя и предельная ставки налога. Воздействие налогов на экономику Рынок мощности РФ: основные принципы и ценообразование

Рынок мощности РФ: основные принципы и ценообразование Стратегия развития Новосибирского ГАУ

Стратегия развития Новосибирского ГАУ Экономика образования. Специфика производительных сил и производственных отношений в сфере образования

Экономика образования. Специфика производительных сил и производственных отношений в сфере образования Презентация Управление денежными активами и их эквивалентами

Презентация Управление денежными активами и их эквивалентами  Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Тенденции и факторы развития социальной сферы

Тенденции и факторы развития социальной сферы Производственные отчеты по предприятию и организациям

Производственные отчеты по предприятию и организациям Энергосбережение. «Умный дом» – экономия или комфорт

Энергосбережение. «Умный дом» – экономия или комфорт Рынок труда. Занятость и безработица

Рынок труда. Занятость и безработица Поволжский экономический район

Поволжский экономический район Собственность как экономическая категория

Собственность как экономическая категория Основы логистики. «Организация логистического управления на предприятии»

Основы логистики. «Организация логистического управления на предприятии» Перечень свободных земельных участков сельскохозяйственного назначения, находящихся в муниципальной собственности

Перечень свободных земельных участков сельскохозяйственного назначения, находящихся в муниципальной собственности Қазақстандағы әлеуметтік-экономикалық жағдай-тәуелсіздік үшін күрестің алғышарттары

Қазақстандағы әлеуметтік-экономикалық жағдай-тәуелсіздік үшін күрестің алғышарттары Россия в современной мировой экономике. Перспективы развития

Россия в современной мировой экономике. Перспективы развития Экономическая система

Экономическая система Теория факторов производства Хекшера-Олина

Теория факторов производства Хекшера-Олина Модель оценки Interbrand Group

Модель оценки Interbrand Group World Commodity markets

World Commodity markets Пути экономного потребления электроэнергии в домашних условиях. Способы и их применения

Пути экономного потребления электроэнергии в домашних условиях. Способы и их применения Викторина Занимательная экономика

Викторина Занимательная экономика Производительность труда

Производительность труда Снижение издержек консалтинговой компании на основе внедрения системы управления проектами

Снижение издержек консалтинговой компании на основе внедрения системы управления проектами