- Организация и информационная база экономического анализа. (Тема 2)

Содержание

- 2. ВИДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА По направлениям -управленческий -финансовый -экономико-правовой -экономико-экологический -социально-экономический По уровням и масштабам управления Макроэкономический

- 3. Основные виды экономического анализа Виды ЭА – это теоретическое и практическое обособление отдельных участков аналитической работы.

- 4. Внутрифирменные планы Паспорта производств Ценники Прейскуранты Справочники СНиП и др. Бухгалтерского учета (налогового учета) Статистического учета

- 5. ОСНОВНЫЕ ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ КРУПНЫХ ПРЕДПРИЯТИЙ Форма 1-ПФ Отчет о производственно-финансовой деятельности предприятия (организации) (годовая) Форма

- 6. ОСНОВНЫЕ ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ Форма 2- МП Отчет об основных показателях деятельности малого предприятия

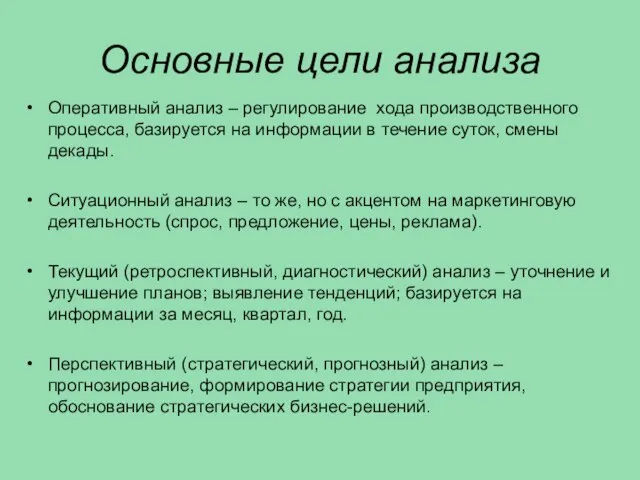

- 7. Основные цели анализа Оперативный анализ – регулирование хода производственного процесса, базируется на информации в течение суток,

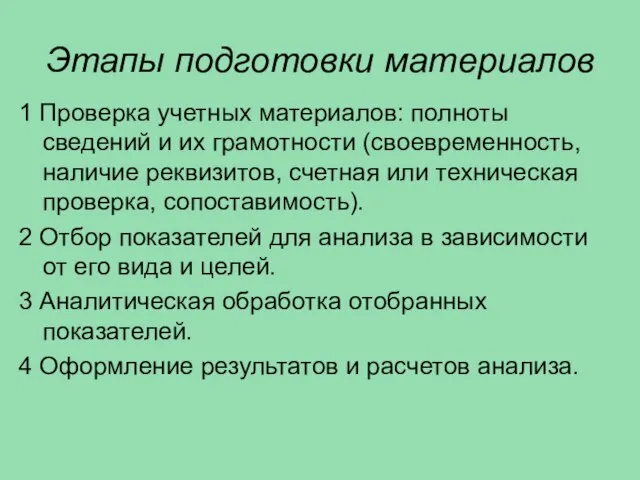

- 8. Этапы подготовки материалов 1 Проверка учетных материалов: полноты сведений и их грамотности (своевременность, наличие реквизитов, счетная

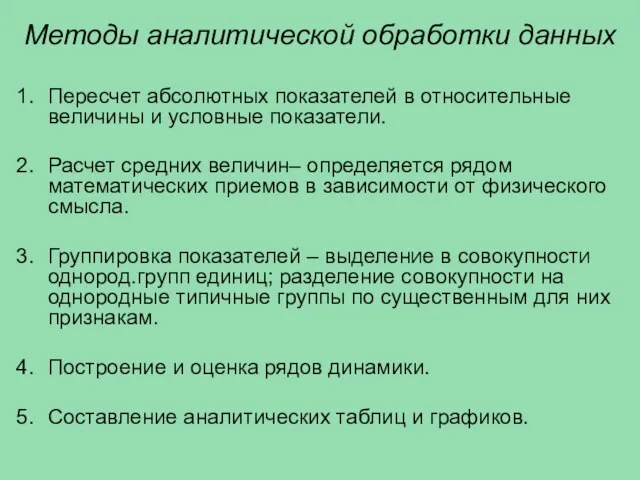

- 9. Методы аналитической обработки данных Пересчет абсолютных показателей в относительные величины и условные показатели. Расчет средних величин–

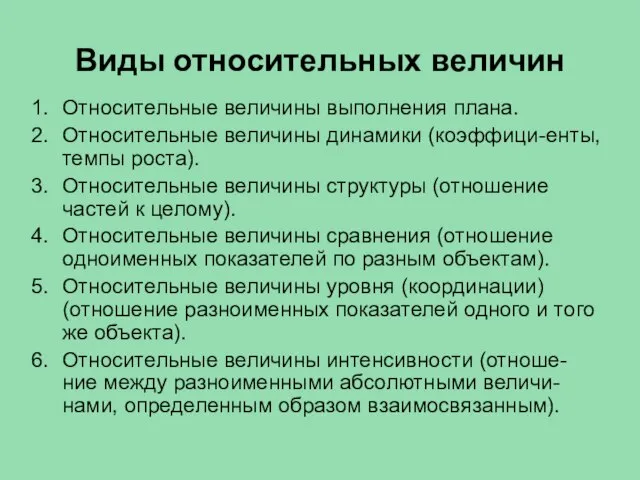

- 10. Виды относительных величин Относительные величины выполнения плана. Относительные величины динамики (коэффици-енты, темпы роста). Относительные величины структуры

- 11. Составление таблиц и графиков По содержанию таблица – это мысль, выраженная в числах; в ней выделяют

- 12. Графики Графики дают возможность четче, чем таблицы отразить взаимосвязи и отношения изучаемого объекта, однако уступают таблицам

- 13. Текстовое оформление результатов анализа Формы: - обзор деятельности хозяйствующего субъекта - объяснительная записка к отчету -

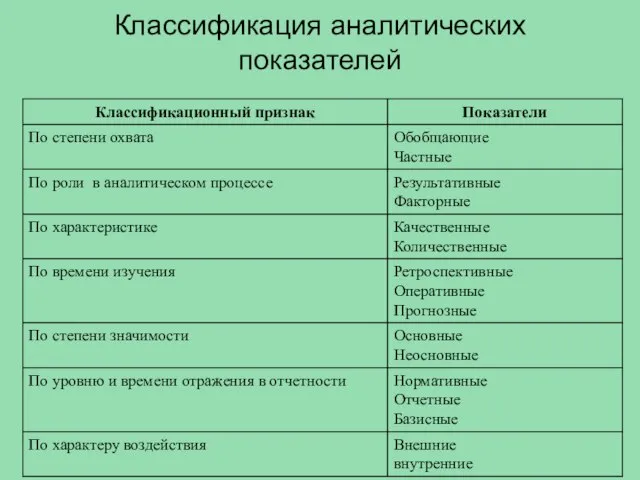

- 14. Классификация аналитических показателей

- 15. 6. Концепция контроллинга Контроллинг – это современная концепция управления предприятием на стыке наук (экономики, планирования, управленческого

- 17. Скачать презентацию

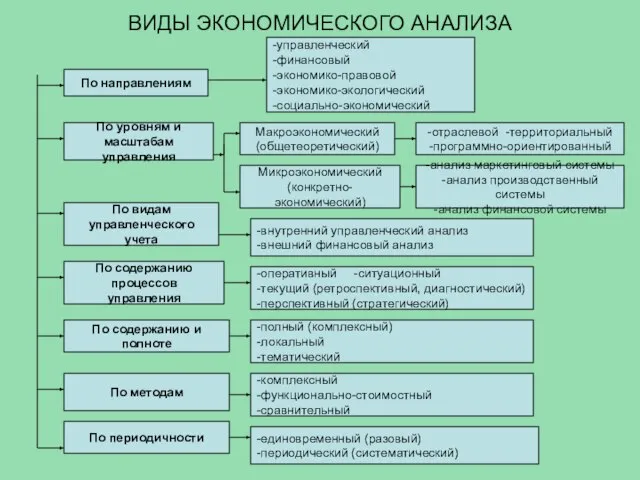

ВИДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

По направлениям

-управленческий

-финансовый

-экономико-правовой

-экономико-экологический

-социально-экономический

По уровням и

масштабам управления

Макроэкономический

(общетеоретический)

Микроэкономический

(конкретно-экономический)

-отраслевой -территориальный

-программно-ориентированный

-анализ маркетинговый системы

-анализ

ВИДЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

По направлениям

-управленческий

-финансовый

-экономико-правовой

-экономико-экологический

-социально-экономический

По уровням и

масштабам управления

Макроэкономический

(общетеоретический)

Микроэкономический

(конкретно-экономический)

-отраслевой -территориальный

-программно-ориентированный

-анализ маркетинговый системы

-анализ

Основные виды экономического анализа

Виды ЭА – это теоретическое и практическое обособление

Основные виды экономического анализа

Виды ЭА – это теоретическое и практическое обособление

Внутрифирменные планы

Паспорта производств

Ценники

Прейскуранты

Справочники

СНиП и др.

Бухгалтерского учета (налогового учета)

Статистического учета

Оперативного учета

Акты

Внутрифирменные планы

Паспорта производств

Ценники

Прейскуранты

Справочники

СНиП и др.

Бухгалтерского учета (налогового учета)

Статистического учета

Оперативного учета

Акты

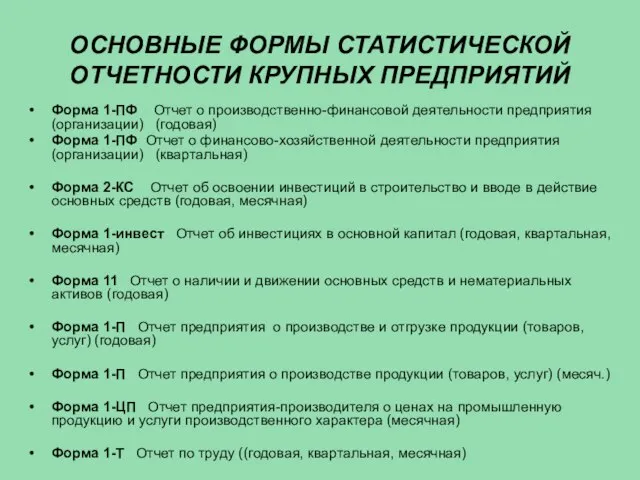

ОСНОВНЫЕ ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ КРУПНЫХ ПРЕДПРИЯТИЙ

Форма 1-ПФ Отчет о производственно-финансовой деятельности

ОСНОВНЫЕ ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ КРУПНЫХ ПРЕДПРИЯТИЙ

Форма 1-ПФ Отчет о производственно-финансовой деятельности

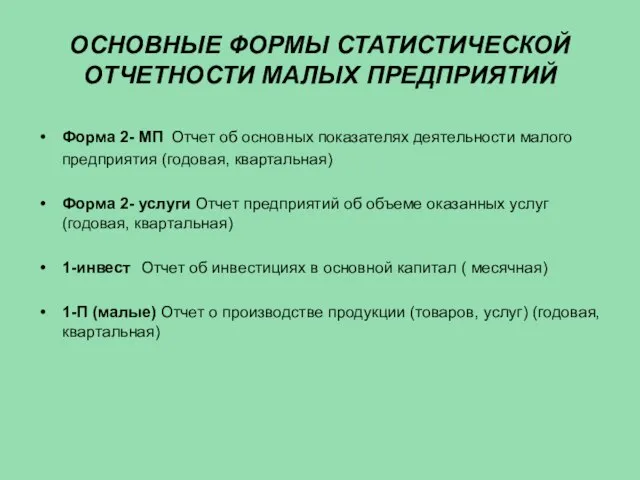

ОСНОВНЫЕ ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ

Форма 2- МП Отчет об основных

ОСНОВНЫЕ ФОРМЫ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ

Форма 2- МП Отчет об основных

Основные цели анализа

Оперативный анализ – регулирование хода производственного процесса, базируется на

Основные цели анализа

Оперативный анализ – регулирование хода производственного процесса, базируется на

Этапы подготовки материалов

1 Проверка учетных материалов: полноты сведений и их грамотности

Этапы подготовки материалов

1 Проверка учетных материалов: полноты сведений и их грамотности

Методы аналитической обработки данных

Пересчет абсолютных показателей в относительные величины и условные

Методы аналитической обработки данных

Пересчет абсолютных показателей в относительные величины и условные

Виды относительных величин

Относительные величины выполнения плана.

Относительные величины динамики (коэффици-енты, темпы роста).

Относительные

Виды относительных величин

Относительные величины выполнения плана.

Относительные величины динамики (коэффици-енты, темпы роста).

Относительные

Составление таблиц и графиков

По содержанию таблица – это мысль, выраженная в

Составление таблиц и графиков

По содержанию таблица – это мысль, выраженная в

Графики

Графики дают возможность четче, чем таблицы отразить взаимосвязи и отношения изучаемого

Графики

Графики дают возможность четче, чем таблицы отразить взаимосвязи и отношения изучаемого

Текстовое оформление результатов анализа

Формы:

- обзор деятельности хозяйствующего субъекта

- объяснительная

Текстовое оформление результатов анализа

Формы:

- обзор деятельности хозяйствующего субъекта

- объяснительная

Классификация аналитических показателей

Классификация аналитических показателей

6. Концепция контроллинга

Контроллинг – это современная концепция управления предприятием на стыке

6. Концепция контроллинга

Контроллинг – это современная концепция управления предприятием на стыке

Сущность (классификация) и организация прогнозирования

Сущность (классификация) и организация прогнозирования Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Показатели эффективности развития отраслей городского хозяйства

Показатели эффективности развития отраслей городского хозяйства Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Типы общества

Типы общества Аттестационная работа. Методическая разработка проекта: Оценка расходов в сфере потребления энергоресурсов

Аттестационная работа. Методическая разработка проекта: Оценка расходов в сфере потребления энергоресурсов Тема: Особенности современной структуры федеральных органов исполнительной власти Студент Юб 02/1403 Миносян А.А.

Тема: Особенности современной структуры федеральных органов исполнительной власти Студент Юб 02/1403 Миносян А.А.  Стоимость ресурсов как метод регулирования природопользования

Стоимость ресурсов как метод регулирования природопользования Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы

Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы Анализ выручки и издержек

Анализ выручки и издержек Итоги социально-экономического развития Краснодарского края за январь-декабрь 2016 года

Итоги социально-экономического развития Краснодарского края за январь-декабрь 2016 года Раздел 1. Теоретико-методологические основы макроэкономического планирования. Тема 1. Макроэкономическое планирование

Раздел 1. Теоретико-методологические основы макроэкономического планирования. Тема 1. Макроэкономическое планирование Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Методы системного исследования экономических процессов

Методы системного исследования экономических процессов Рынки факторов производства. (Лекция 4)

Рынки факторов производства. (Лекция 4) Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4

Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4 Введение в специальность как учебная дисциплина

Введение в специальность как учебная дисциплина Введение в институциональный анализ

Введение в институциональный анализ Инвестиционные процессы в регионе

Инвестиционные процессы в регионе Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения

Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения Комплексный подход к исследованию бедности в регионе

Комплексный подход к исследованию бедности в регионе Деятельность резидентов Калининградской ОЭЗ Юрлова Виктория, МЭ-102

Деятельность резидентов Калининградской ОЭЗ Юрлова Виктория, МЭ-102  Сучасні економічні системи. Особливості розвитку перехідних економік

Сучасні економічні системи. Особливості розвитку перехідних економік Нестабильность. Инфляция и безработица. (Тема 11)

Нестабильность. Инфляция и безработица. (Тема 11) Рынок межбанковских кредитов

Рынок межбанковских кредитов Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.)

Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.) Дж. М. Кейнс и его теоретическая система регулирования экономики

Дж. М. Кейнс и его теоретическая система регулирования экономики