- Основний капітал підприємства

Содержание

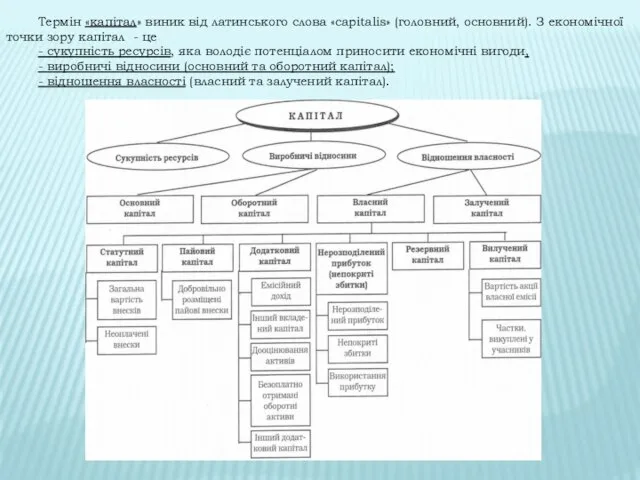

- 2. Термін «капітал» виник від латинського слова «саріtаlіs» (головний, основний). З економічної точки зору капітал - це

- 3. Структура капіталу на підприємстві

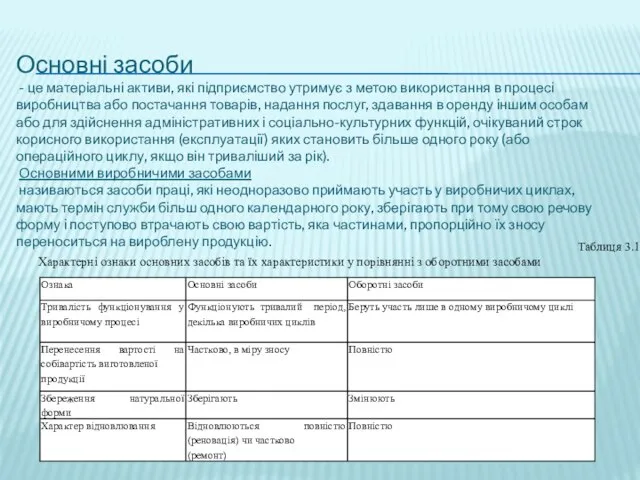

- 4. ЕКОНОМІЧНА СУТНІСТЬ ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ Основні засоби - це матеріальні активи, які підприємство утримує з

- 5. Основні засоби - це матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або

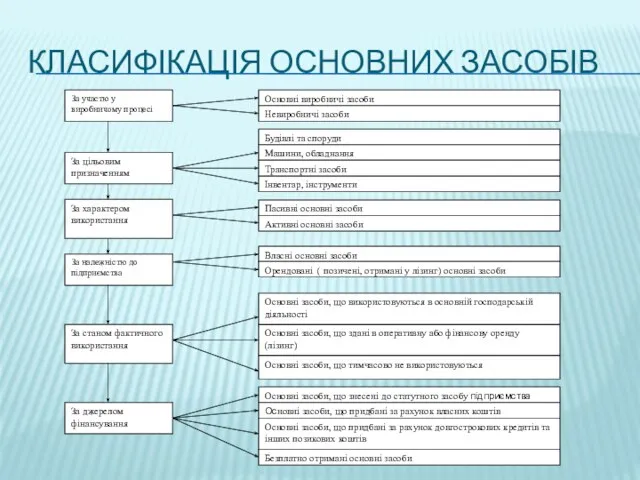

- 6. КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

- 7. Відповідно до ст. 144 Податкового кодексу України для цілей амортизації основні засоби підлягають розподілу за 16

- 8. Згідно з Положення (стандарту) бухгалтерського обліку №7 «Основні засоби» класифікуються за такими групами (п. 5): 1.

- 9. Первісна вартість основних засобів ідентифікує вартість на момент введення в експлуатацію або придбання основного засобу. Первісна

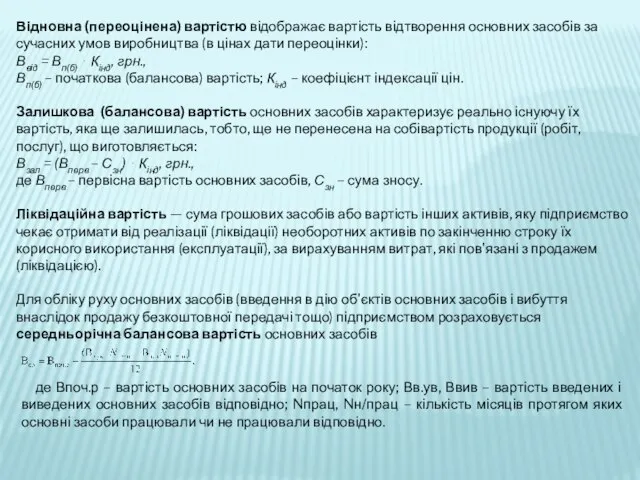

- 10. Відновна (переоцінена) вартістю відображає вартість відтворення основних засобів за сучасних умов виробництва (в цінах дати переоцінки):

- 11. СУТНІСТЬ ТА ВИДИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ Рис. Види зносу основних засобів та форми його усунення

- 13. Скачать презентацию

Термін «капітал» виник від латинського слова «саріtаlіs» (головний, основний). З економічної

Термін «капітал» виник від латинського слова «саріtаlіs» (головний, основний). З економічної

Структура капіталу на підприємстві

Структура капіталу на підприємстві

ЕКОНОМІЧНА СУТНІСТЬ ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ

Основні засоби - це матеріальні

ЕКОНОМІЧНА СУТНІСТЬ ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ Основні засоби - це матеріальні

Основні засоби - це матеріальні активи, які підприємство утримує з метою

Основні засоби - це матеріальні активи, які підприємство утримує з метою

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

Відповідно до ст. 144 Податкового кодексу України для цілей амортизації основні

Відповідно до ст. 144 Податкового кодексу України для цілей амортизації основні

Згідно з Положення (стандарту) бухгалтерського обліку №7 «Основні засоби» класифікуються за

Згідно з Положення (стандарту) бухгалтерського обліку №7 «Основні засоби» класифікуються за

Первісна вартість основних засобів ідентифікує вартість на момент введення в експлуатацію

Відновна (переоцінена) вартістю відображає вартість відтворення основних засобів за сучасних умов

Відновна (переоцінена) вартістю відображає вартість відтворення основних засобів за сучасних умов

СУТНІСТЬ ТА ВИДИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ

Рис. Види зносу основних засобів та

СУТНІСТЬ ТА ВИДИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ

Рис. Види зносу основних засобів та

Основные положения ФЗ «Об аудиторской деятельности» Подготовила: Кургалимова А., МЭ081, ДС.02

Основные положения ФЗ «Об аудиторской деятельности» Подготовила: Кургалимова А., МЭ081, ДС.02 Тема 4. Экономическая оценка вреда, причиняемого окружающей среде хозяйственной и иной деятельностью

Тема 4. Экономическая оценка вреда, причиняемого окружающей среде хозяйственной и иной деятельностью Рынки благ. Спрос и предложение

Рынки благ. Спрос и предложение Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5)

Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5) Рыночный механизм: спрос и предложение

Рыночный механизм: спрос и предложение Программы в области энергосбережения и повышения энергетической эффективности электросетевых организаций РФ

Программы в области энергосбережения и повышения энергетической эффективности электросетевых организаций РФ Функции государства в экономике

Функции государства в экономике Бизнес-план реализации мероприятий по энергосбережению

Бизнес-план реализации мероприятий по энергосбережению Энергосбережение в быту

Энергосбережение в быту ООО «Малино Фризская». Производитель молока

ООО «Малино Фризская». Производитель молока Ивестиционная стратегия государства

Ивестиционная стратегия государства Количественная характеристика товаров

Количественная характеристика товаров глобализация à

глобализация à Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года

Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Формирование неоклассического направления экономической мысли. Экономическое учение А. Маршалла и А. Пигу

Формирование неоклассического направления экономической мысли. Экономическое учение А. Маршалла и А. Пигу Международные экономические отношения

Международные экономические отношения История экономики: от фактов к концепциям

История экономики: от фактов к концепциям Античная модель экономики

Античная модель экономики Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Методы научного исследования.Тема 5

Методы научного исследования.Тема 5 Население и трудовые ресурсы Центральной России

Население и трудовые ресурсы Центральной России Формы налогового контроля

Формы налогового контроля Институциональный поход к организациям. Современные теории организации. (Лекция 4.1)

Институциональный поход к организациям. Современные теории организации. (Лекция 4.1) Теория трудовой стоимости. Карл Маркс

Теория трудовой стоимости. Карл Маркс Производство – основа экономики

Производство – основа экономики Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1)

Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1) Обмен, торговля, реклама

Обмен, торговля, реклама