- Основной капитал и его роль в производстве

Содержание

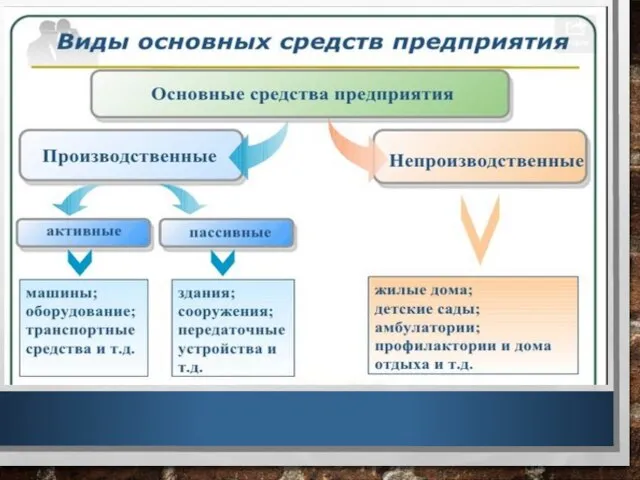

- 2. 1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНОГО КАПИТАЛА ОСНОВНОЙ КАПИТАЛ – ЭТО ДЕНЕЖНАЯ ОЦЕНКА ОСНОВНЫХ ФОНДОВ ОРГАНИЗАЦИИ. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ

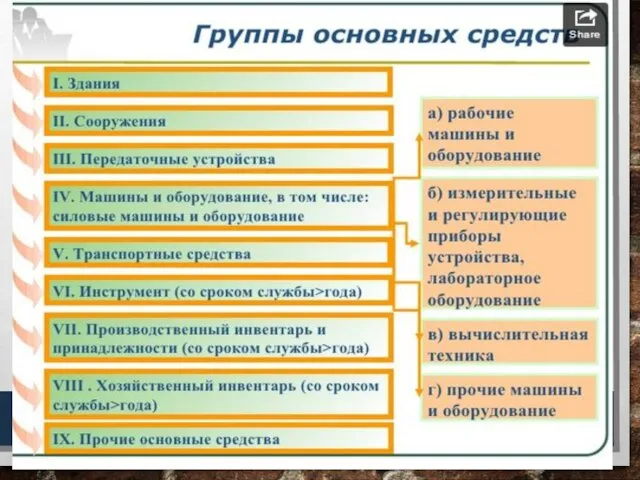

- 4. Измерительные и регулирующие приборы и устройства служат для регулирования производственных процессов ручными и автоматическими способами, измерения

- 5. Транспортное средство — техническое устройство для перевозки людей и/или грузов (автомобильный, железнодорожный, электрокары, вагонетки и пр.).

- 6. Инструмент – все виды орудий труда для непосредственно формообразующего воздействия на предметы труда (режущий, давящий, приспособления

- 7. Хозяйственный инвентарь – это совокупность приспособлений, которые используются для обслуживания производства и обеспечения условий работы (множительные

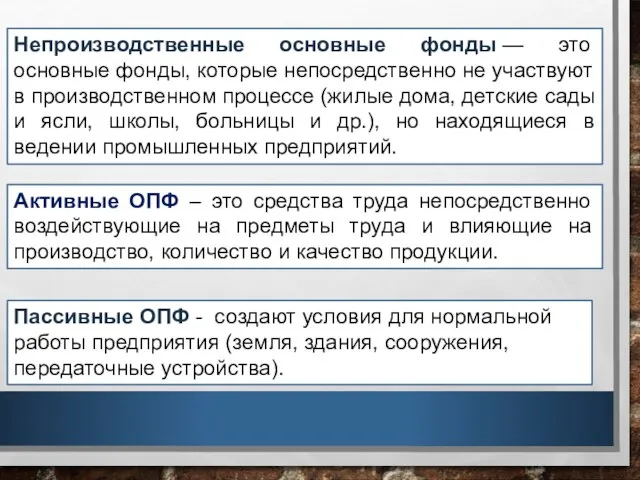

- 9. Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома,

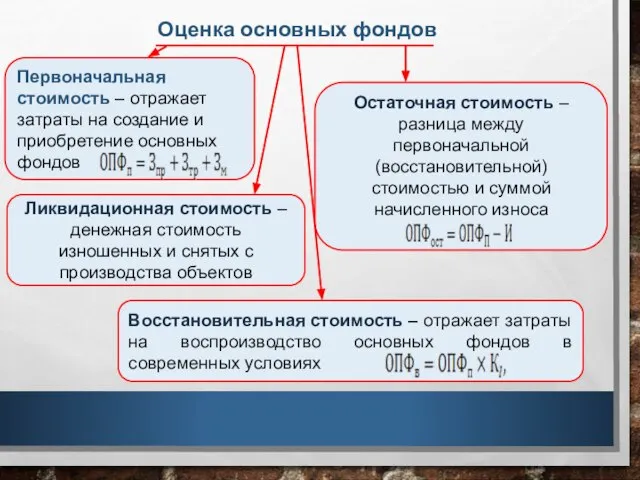

- 11. Оценка основных фондов Первоначальная стоимость – отражает затраты на создание и приобретение основных фондов Ликвидационная стоимость

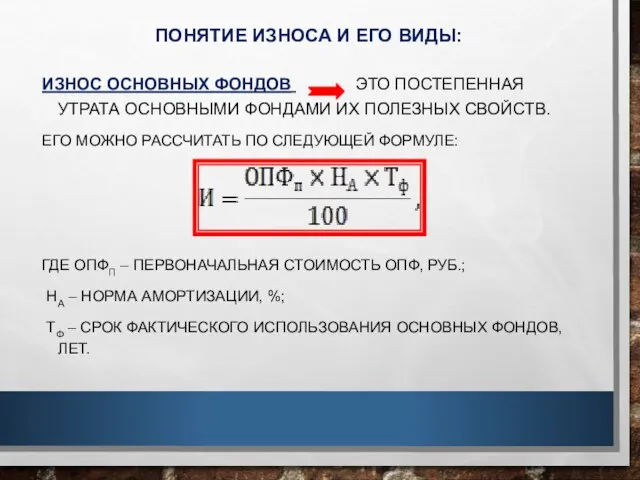

- 12. ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ: ИЗНОС ОСНОВНЫХ ФОНДОВ ЭТО ПОСТЕПЕННАЯ УТРАТА ОСНОВНЫМИ ФОНДАМИ ИХ ПОЛЕЗНЫХ СВОЙСТВ.

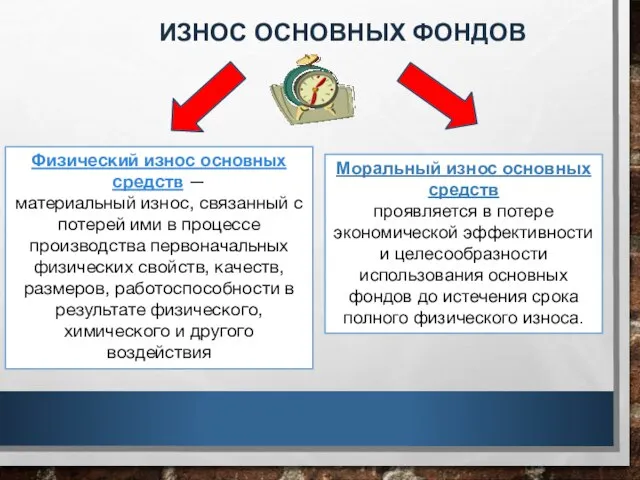

- 13. Физический износ основных средств — материальный износ, связанный с потерей ими в процессе производства первоначальных физических

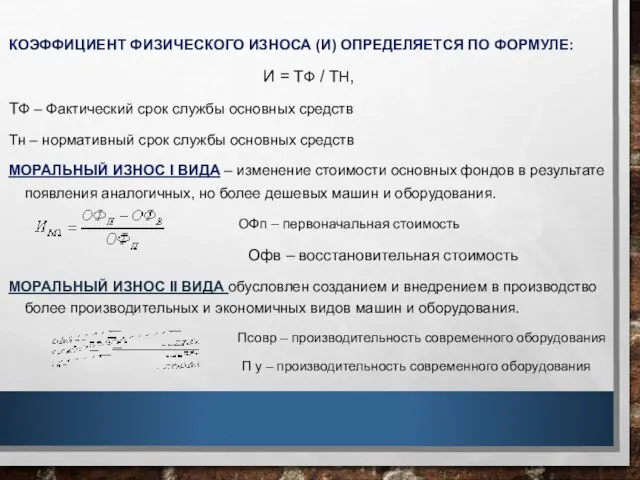

- 14. КОЭФФИЦИЕНТ ФИЗИЧЕСКОГО ИЗНОСА (И) ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ: И = ТФ / ТН, ТФ – Фактический срок

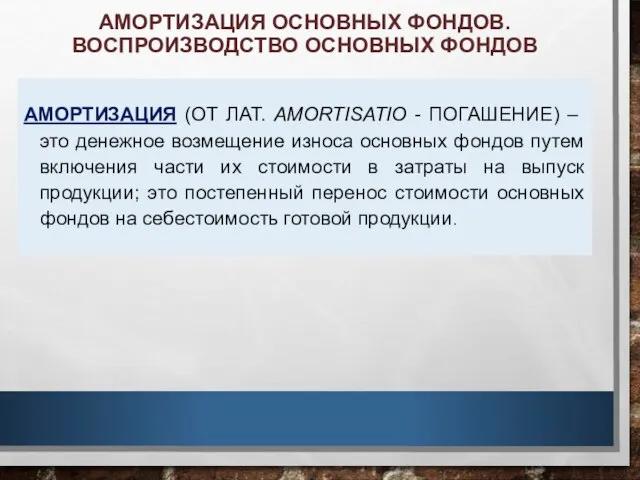

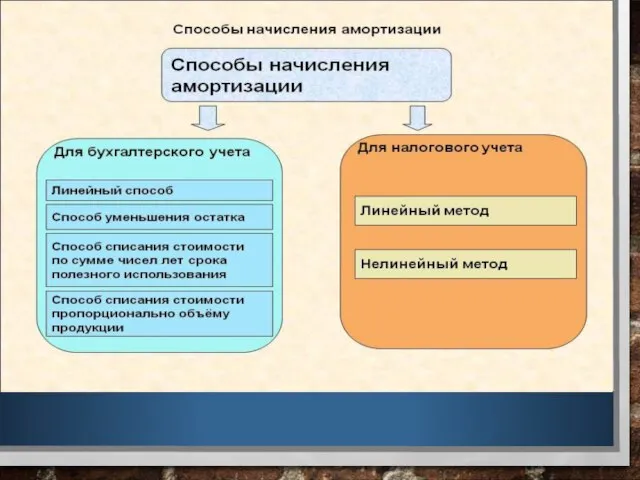

- 15. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ АМОРТИЗАЦИЯ (ОТ ЛАТ. AMORTISATIO - ПОГАШЕНИЕ) – это денежное возмещение

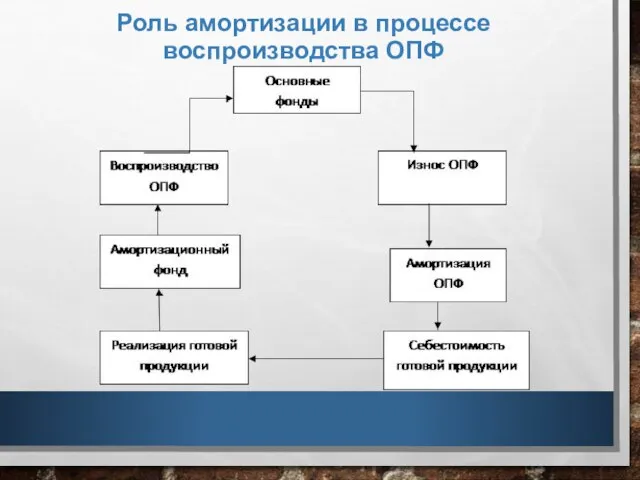

- 16. Роль амортизации в процессе воспроизводства ОПФ

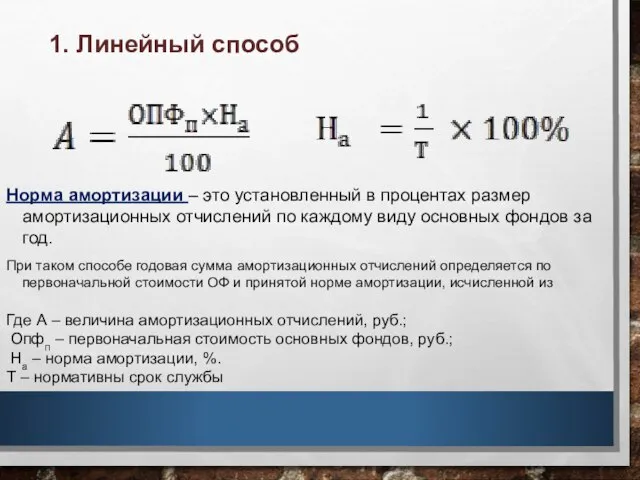

- 18. Норма амортизации – это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за

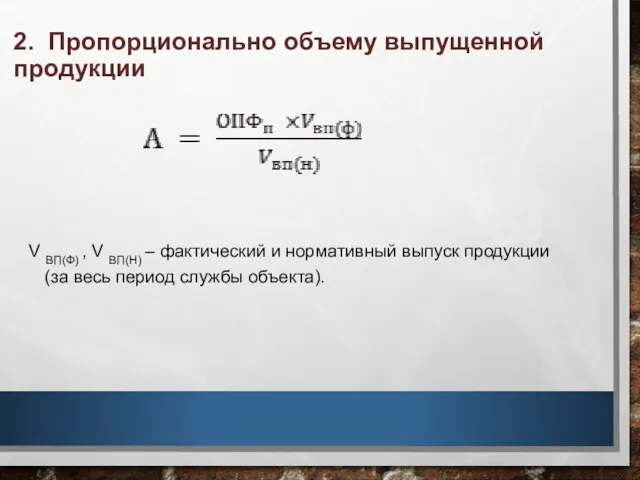

- 19. 2. Пропорционально объему выпущенной продукции V ВП(Ф) , V ВП(Н) – фактический и нормативный выпуск продукции

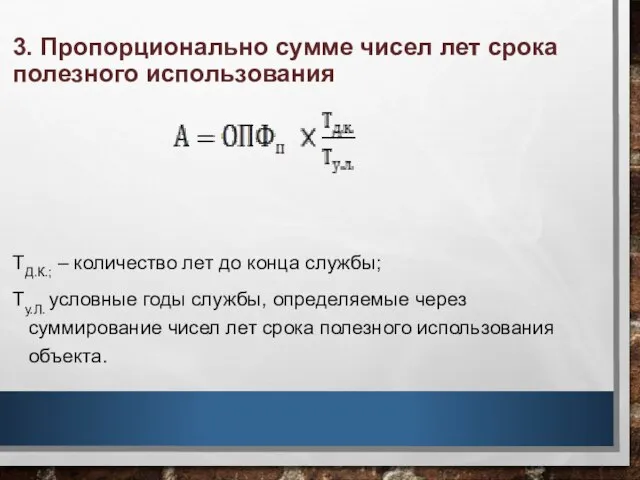

- 20. 3. Пропорционально сумме чисел лет срока полезного использования ТД.К.; – количество лет до конца службы; Ту.Л.

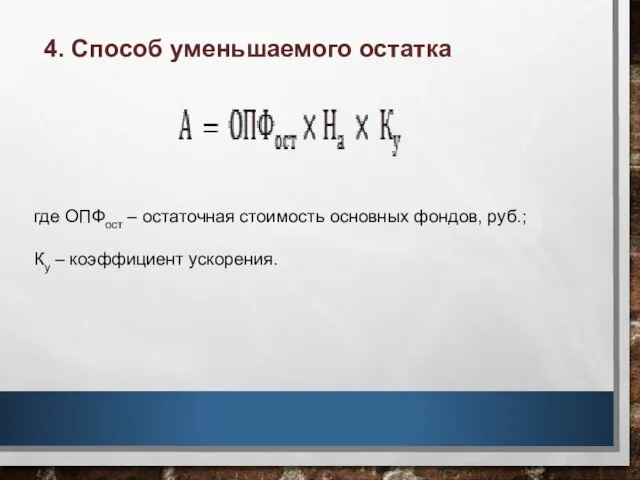

- 21. 4. Способ уменьшаемого остатка где ОПФост – остаточная стоимость основных фондов, руб.; Ку – коэффициент ускорения.

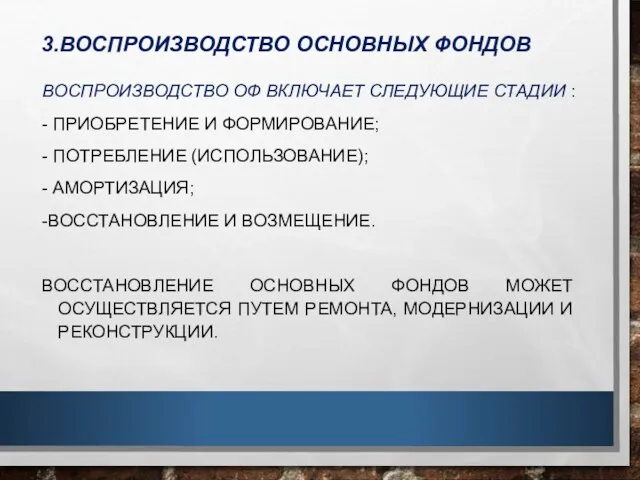

- 22. 3.ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ ВОСПРОИЗВОДСТВО ОФ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ СТАДИИ : - ПРИОБРЕТЕНИЕ И ФОРМИРОВАНИЕ; - ПОТРЕБЛЕНИЕ (ИСПОЛЬЗОВАНИЕ);

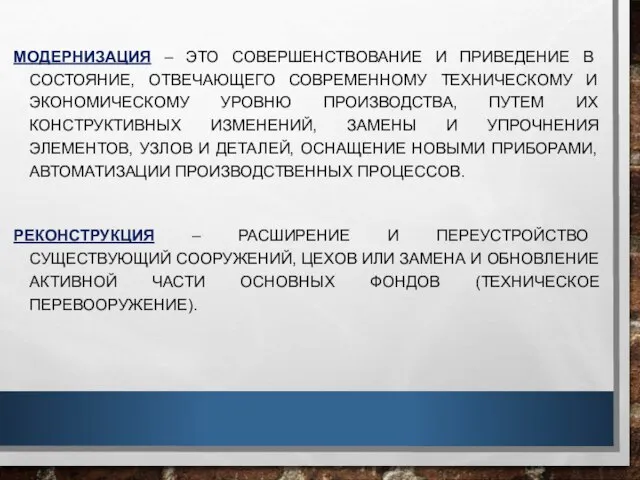

- 23. МОДЕРНИЗАЦИЯ – ЭТО СОВЕРШЕНСТВОВАНИЕ И ПРИВЕДЕНИЕ В СОСТОЯНИЕ, ОТВЕЧАЮЩЕГО СОВРЕМЕННОМУ ТЕХНИЧЕСКОМУ И ЭКОНОМИЧЕСКОМУ УРОВНЮ ПРОИЗВОДСТВА, ПУТЕМ

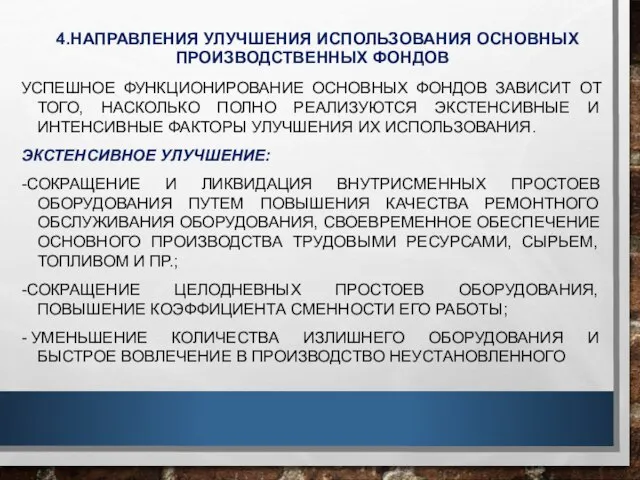

- 24. 4.НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ УСПЕШНОЕ ФУНКЦИОНИРОВАНИЕ ОСНОВНЫХ ФОНДОВ ЗАВИСИТ ОТ ТОГО, НАСКОЛЬКО ПОЛНО РЕАЛИЗУЮТСЯ

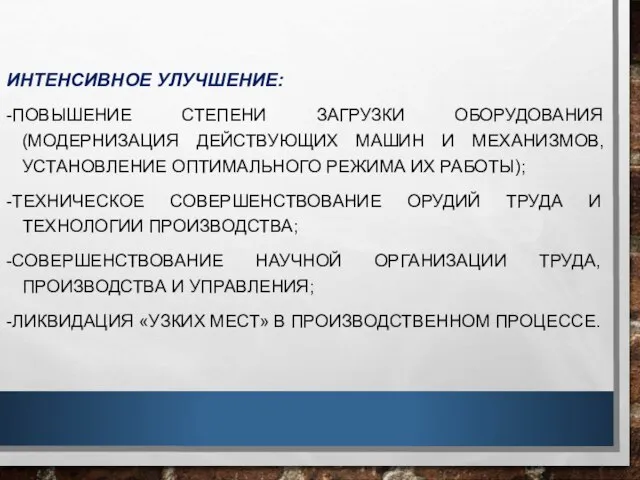

- 25. ИНТЕНСИВНОЕ УЛУЧШЕНИЕ: -ПОВЫШЕНИЕ СТЕПЕНИ ЗАГРУЗКИ ОБОРУДОВАНИЯ (МОДЕРНИЗАЦИЯ ДЕЙСТВУЮЩИХ МАШИН И МЕХАНИЗМОВ, УСТАНОВЛЕНИЕ ОПТИМАЛЬНОГО РЕЖИМА ИХ РАБОТЫ);

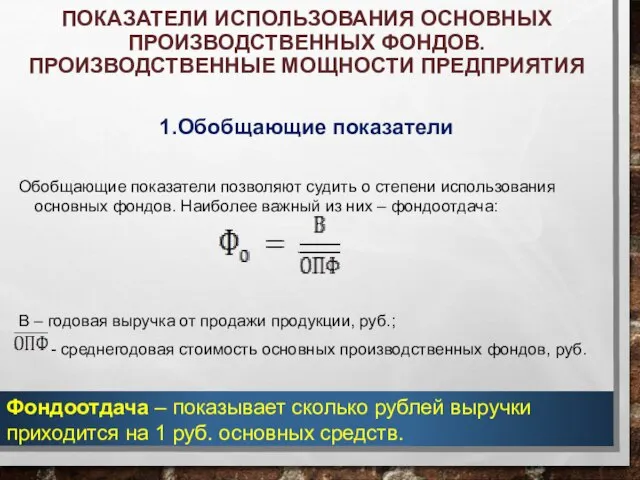

- 26. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ПРЕДПРИЯТИЯ 1.Обобщающие показатели Обобщающие показатели позволяют судить о степени

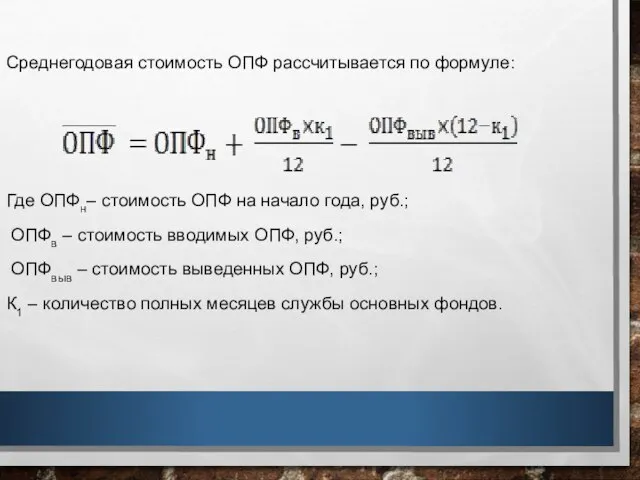

- 27. Среднегодовая стоимость ОПФ рассчитывается по формуле: Где ОПФн– стоимость ОПФ на начало года, руб.; ОПФв –

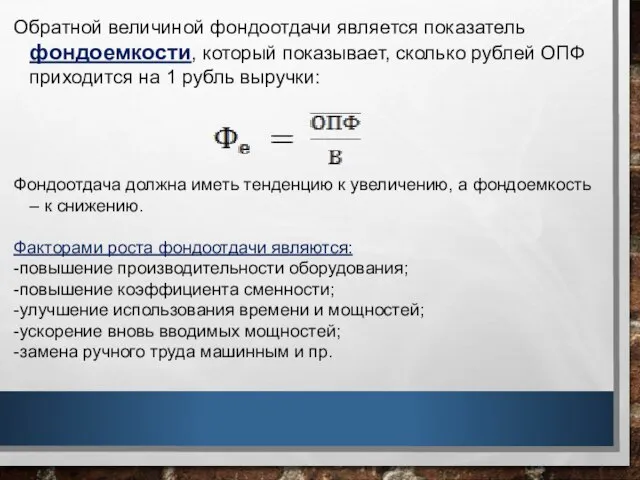

- 28. Обратной величиной фондоотдачи является показатель фондоемкости, который показывает, сколько рублей ОПФ приходится на 1 рубль выручки:

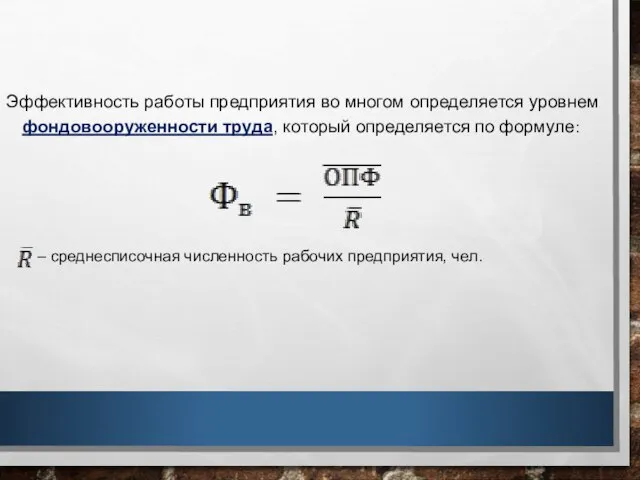

- 29. Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, который определяется по формуле: – среднесписочная численность

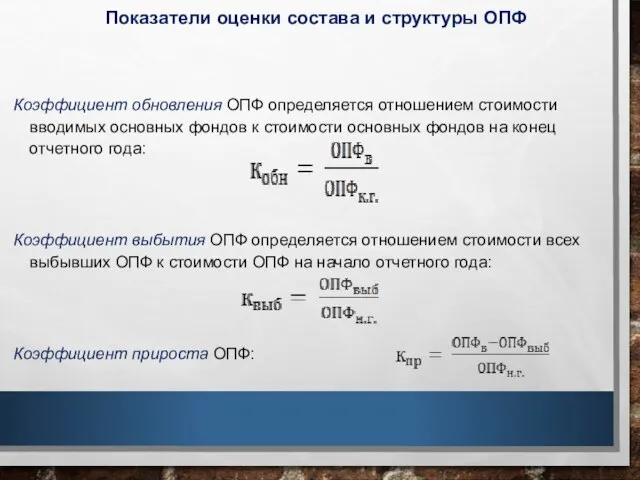

- 30. Показатели оценки состава и структуры ОПФ Коэффициент обновления ОПФ определяется отношением стоимости вводимых основных фондов к

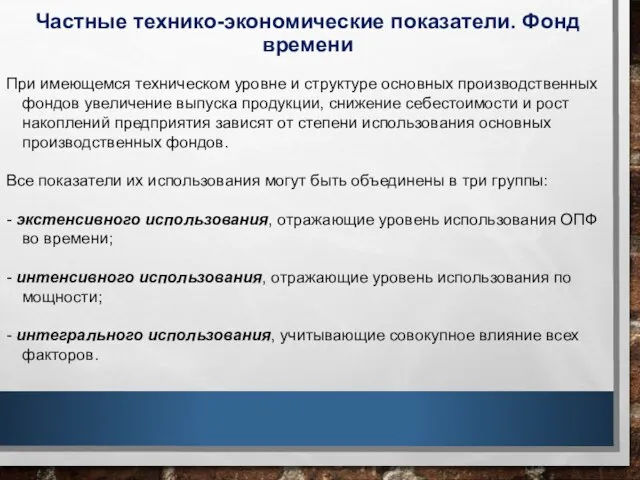

- 31. Частные технико-экономические показатели. Фонд времени При имеющемся техническом уровне и структуре основных производственных фондов увеличение выпуска

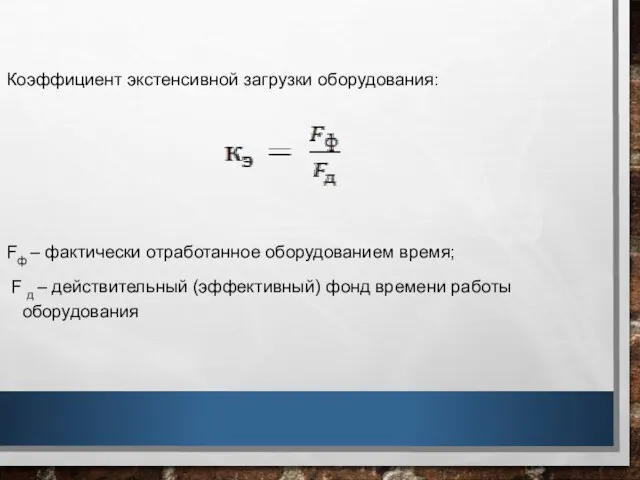

- 32. Коэффициент экстенсивной загрузки оборудования: Fф – фактически отработанное оборудованием время; F д – действительный (эффективный) фонд

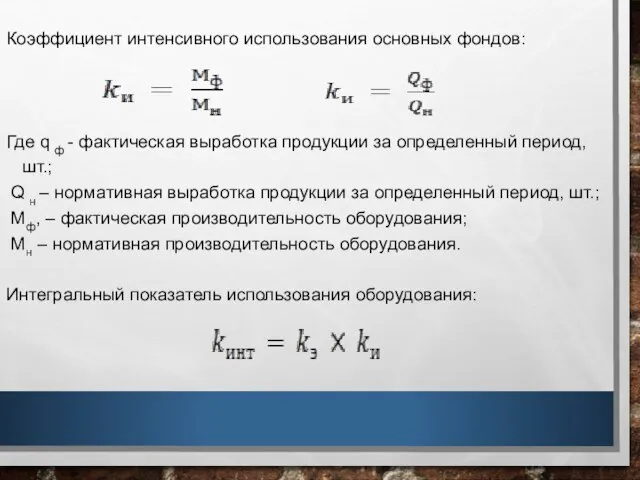

- 33. Коэффициент интенсивного использования основных фондов: Где q ф - фактическая выработка продукции за определенный период, шт.;

- 35. Скачать презентацию

1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНОГО КАПИТАЛА

ОСНОВНОЙ КАПИТАЛ – ЭТО ДЕНЕЖНАЯ

1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНОГО КАПИТАЛА

ОСНОВНОЙ КАПИТАЛ – ЭТО ДЕНЕЖНАЯ

Измерительные и регулирующие приборы и устройства служат для регулирования производственных процессов

Измерительные и регулирующие приборы и устройства служат для регулирования производственных процессов

Транспортное средство — техническое устройство для перевозки людей и/или грузов (автомобильный, железнодорожный, электрокары, вагонетки и пр.).

Транспортное средство — техническое устройство для перевозки людей и/или грузов (автомобильный, железнодорожный, электрокары, вагонетки и пр.).

Инструмент – все виды орудий труда для непосредственно формообразующего воздействия на

Инструмент – все виды орудий труда для непосредственно формообразующего воздействия на

Хозяйственный инвентарь – это совокупность приспособлений, которые используются для обслуживания производства и

Хозяйственный инвентарь – это совокупность приспособлений, которые используются для обслуживания производства и

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в

Непроизводственные основные фонды — это основные фонды, которые непосредственно не участвуют в

Оценка основных фондов

Первоначальная стоимость – отражает затраты на создание и приобретение

Оценка основных фондов

Первоначальная стоимость – отражает затраты на создание и приобретение

ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ:

ИЗНОС ОСНОВНЫХ ФОНДОВ ЭТО ПОСТЕПЕННАЯ УТРАТА ОСНОВНЫМИ

ПОНЯТИЕ ИЗНОСА И ЕГО ВИДЫ:

ИЗНОС ОСНОВНЫХ ФОНДОВ ЭТО ПОСТЕПЕННАЯ УТРАТА ОСНОВНЫМИ

Физический износ основных средств —

материальный износ, связанный с потерей ими в процессе

Физический износ основных средств —

материальный износ, связанный с потерей ими в процессе

КОЭФФИЦИЕНТ ФИЗИЧЕСКОГО ИЗНОСА (И) ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:

И = ТФ / ТН,

КОЭФФИЦИЕНТ ФИЗИЧЕСКОГО ИЗНОСА (И) ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ:

И = ТФ / ТН,

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

АМОРТИЗАЦИЯ (ОТ ЛАТ. AMORTISATIO -

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

АМОРТИЗАЦИЯ (ОТ ЛАТ. AMORTISATIO -

Роль амортизации в процессе воспроизводства ОПФ

Роль амортизации в процессе воспроизводства ОПФ

Норма амортизации – это установленный в процентах размер амортизационных отчислений по

2. Пропорционально объему выпущенной продукции

V ВП(Ф) , V ВП(Н) – фактический

2. Пропорционально объему выпущенной продукции

V ВП(Ф) , V ВП(Н) – фактический

3. Пропорционально сумме чисел лет срока полезного использования

ТД.К.; –

3. Пропорционально сумме чисел лет срока полезного использования

ТД.К.; –

4. Способ уменьшаемого остатка

где ОПФост – остаточная стоимость основных фондов,

4. Способ уменьшаемого остатка

где ОПФост – остаточная стоимость основных фондов,

3.ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

ВОСПРОИЗВОДСТВО ОФ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ СТАДИИ :

- ПРИОБРЕТЕНИЕ И

3.ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

ВОСПРОИЗВОДСТВО ОФ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ СТАДИИ :

- ПРИОБРЕТЕНИЕ И

МОДЕРНИЗАЦИЯ – ЭТО СОВЕРШЕНСТВОВАНИЕ И ПРИВЕДЕНИЕ В СОСТОЯНИЕ, ОТВЕЧАЮЩЕГО СОВРЕМЕННОМУ ТЕХНИЧЕСКОМУ

МОДЕРНИЗАЦИЯ – ЭТО СОВЕРШЕНСТВОВАНИЕ И ПРИВЕДЕНИЕ В СОСТОЯНИЕ, ОТВЕЧАЮЩЕГО СОВРЕМЕННОМУ ТЕХНИЧЕСКОМУ

4.НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

УСПЕШНОЕ ФУНКЦИОНИРОВАНИЕ ОСНОВНЫХ ФОНДОВ

4.НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

УСПЕШНОЕ ФУНКЦИОНИРОВАНИЕ ОСНОВНЫХ ФОНДОВ

ИНТЕНСИВНОЕ УЛУЧШЕНИЕ:

-ПОВЫШЕНИЕ СТЕПЕНИ ЗАГРУЗКИ ОБОРУДОВАНИЯ (МОДЕРНИЗАЦИЯ ДЕЙСТВУЮЩИХ МАШИН И МЕХАНИЗМОВ,

-ПОВЫШЕНИЕ СТЕПЕНИ ЗАГРУЗКИ ОБОРУДОВАНИЯ (МОДЕРНИЗАЦИЯ ДЕЙСТВУЮЩИХ МАШИН И МЕХАНИЗМОВ,

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ПРЕДПРИЯТИЯ

1.Обобщающие показатели

Обобщающие

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ. ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ПРЕДПРИЯТИЯ

1.Обобщающие показатели

Обобщающие

Среднегодовая стоимость ОПФ рассчитывается по формуле:

Где ОПФн– стоимость ОПФ на

Где ОПФн– стоимость ОПФ на

Обратной величиной фондоотдачи является показатель фондоемкости, который показывает, сколько рублей ОПФ

Обратной величиной фондоотдачи является показатель фондоемкости, который показывает, сколько рублей ОПФ

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, который определяется

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, который определяется

Показатели оценки состава и структуры ОПФ

Коэффициент обновления ОПФ определяется отношением

Показатели оценки состава и структуры ОПФ

Коэффициент обновления ОПФ определяется отношением

Частные технико-экономические показатели. Фонд времени

При имеющемся техническом уровне и структуре

Частные технико-экономические показатели. Фонд времени

При имеющемся техническом уровне и структуре

Коэффициент экстенсивной загрузки оборудования:

Fф – фактически отработанное оборудованием время;

F д

Коэффициент экстенсивной загрузки оборудования:

Fф – фактически отработанное оборудованием время;

F д

Коэффициент интенсивного использования основных фондов:

Где q ф - фактическая выработка

Коэффициент интенсивного использования основных фондов:

Где q ф - фактическая выработка

Искусство и духовная жизнь. Экономика как наука и как хозяйство

Искусство и духовная жизнь. Экономика как наука и как хозяйство Оценка системы бухгалтерского учета и внутреннего контроля

Оценка системы бухгалтерского учета и внутреннего контроля Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия Инновационная деятельность в скандинавском регионе

Инновационная деятельность в скандинавском регионе Economic strategy of the enterprise

Economic strategy of the enterprise Роль предпринимательства в современной экономике

Роль предпринимательства в современной экономике bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1)

bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1) Презентация Titanic Титаник

Презентация Titanic Титаник  Технологический инновационный цикл

Технологический инновационный цикл Кадровая политика организации

Кадровая политика организации Теоретические основы региональной экономики и управления

Теоретические основы региональной экономики и управления Международная торговля, как форма международного предпринимательства. (Тема 3)

Международная торговля, как форма международного предпринимательства. (Тема 3) Опыт поддержки и реализации инициированных гражданами проектов социально-экономического развития муниципалитета

Опыт поддержки и реализации инициированных гражданами проектов социально-экономического развития муниципалитета Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом

Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом Цифровая экономика как часть четвертой промышленной революции

Цифровая экономика как часть четвертой промышленной революции Світовий ринок як механізм реалізації світогосподарських зв’язків

Світовий ринок як механізм реалізації світогосподарських зв’язків Презентация Россия на международном рынке услуг: проблемы и перспективы

Презентация Россия на международном рынке услуг: проблемы и перспективы  Издержки и производительность ресурсов

Издержки и производительность ресурсов Презентация Суд и судебный процесс франкского государства по салической правде

Презентация Суд и судебный процесс франкского государства по салической правде Этапы развития экономической науки

Этапы развития экономической науки Условия функционирования современного международного бизнеса

Условия функционирования современного международного бизнеса ОАО «Концерн «Калина», производитель парфюмерно - косметической продукции

ОАО «Концерн «Калина», производитель парфюмерно - косметической продукции Совокупный спрос и его структура

Совокупный спрос и его структура Анализ спроса на лекарственные препараты в ООО «Фармос»

Анализ спроса на лекарственные препараты в ООО «Фармос» Теории регионального экономического развития

Теории регионального экономического развития Новая экономическая политика НЭП 1921 — 1929 гг

Новая экономическая политика НЭП 1921 — 1929 гг Управление имущественным комплексом. Целостный имущественный комплекс

Управление имущественным комплексом. Целостный имущественный комплекс Российский морской регистр судоходства

Российский морской регистр судоходства