- Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Содержание

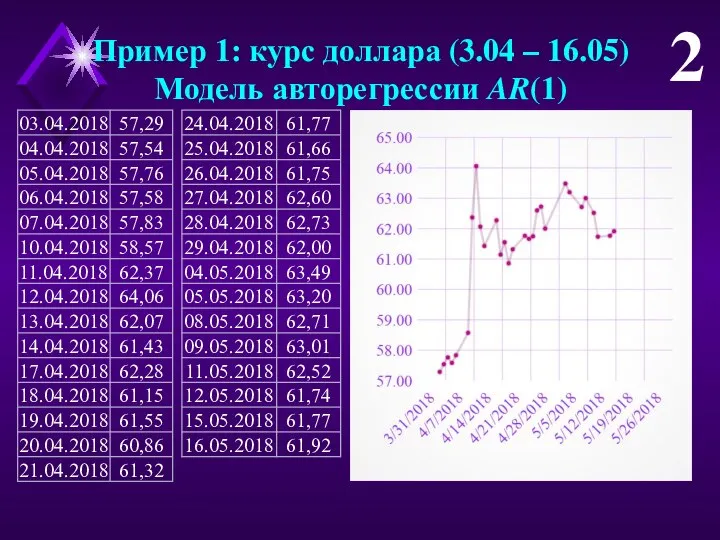

- 2. Пример 1: курс доллара (3.04 – 16.05) Модель авторегрессии AR(1) 2

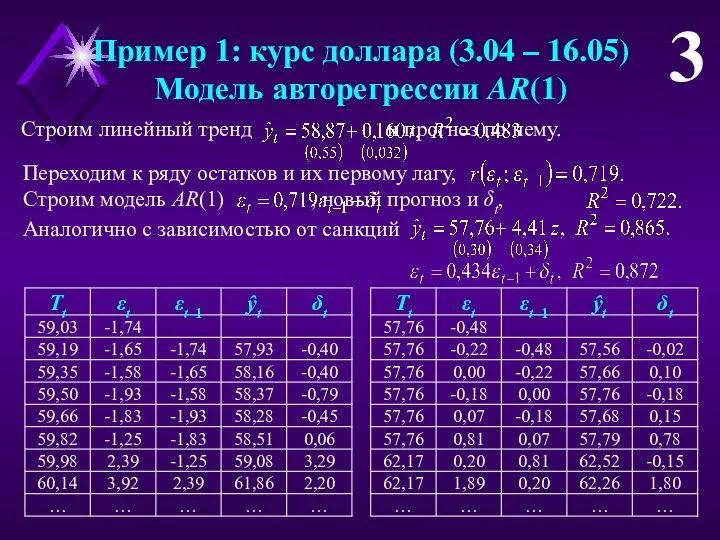

- 3. Пример 1: курс доллара (3.04 – 16.05) Модель авторегрессии AR(1) Строим линейный тренд и прогноз по

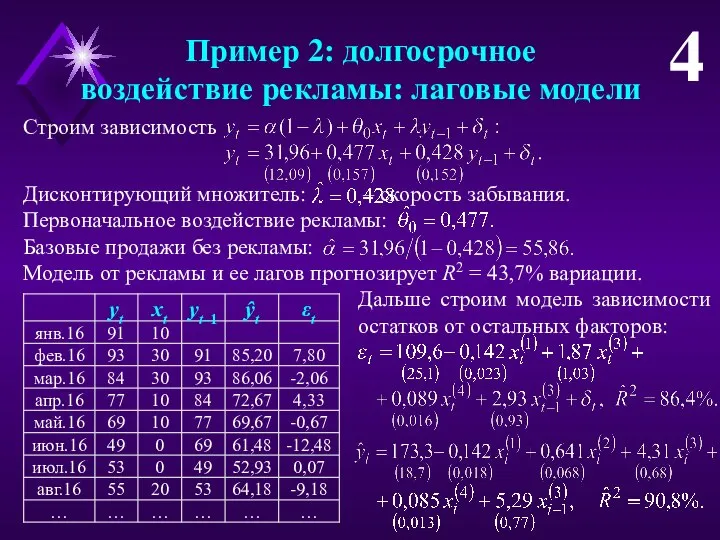

- 4. Пример 2: долгосрочное воздействие рекламы: лаговые модели Строим зависимость 4 Дисконтирующий множитель: – скорость забывания. Первоначальное

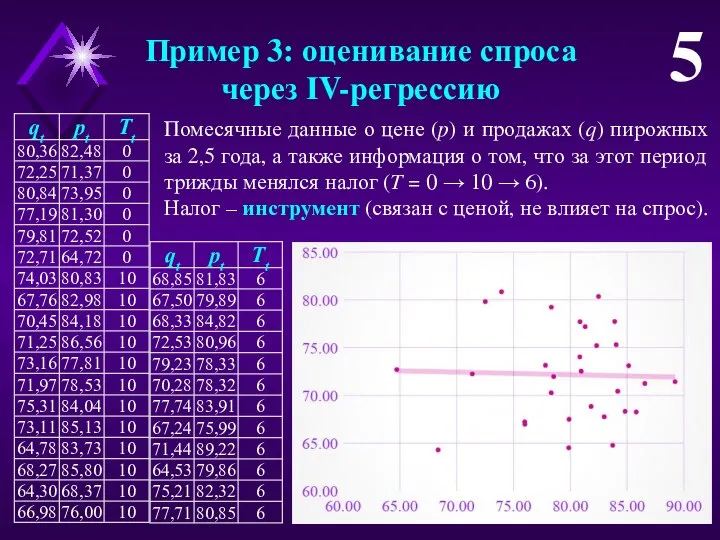

- 5. Пример 3: оценивание спроса через IV-регрессию 5 Помесячные данные о цене (p) и продажах (q) пирожных

- 6. Пример 3: оценивание спроса через IV-регрессию 6

- 8. Скачать презентацию

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

2

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

2

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

Строим линейный тренд

Пример 1: курс доллара (3.04 – 16.05)

Модель авторегрессии AR(1)

Строим линейный тренд

Пример 2: долгосрочное

воздействие рекламы: лаговые модели

Строим зависимость

4

Дисконтирующий множитель: – скорость забывания.

Первоначальное

Пример 2: долгосрочное

воздействие рекламы: лаговые модели

Строим зависимость

4

Дисконтирующий множитель: – скорость забывания.

Первоначальное

Пример 3: оценивание спроса

через IV-регрессию

5

Помесячные данные о цене (p) и

Пример 3: оценивание спроса

через IV-регрессию

5

Помесячные данные о цене (p) и

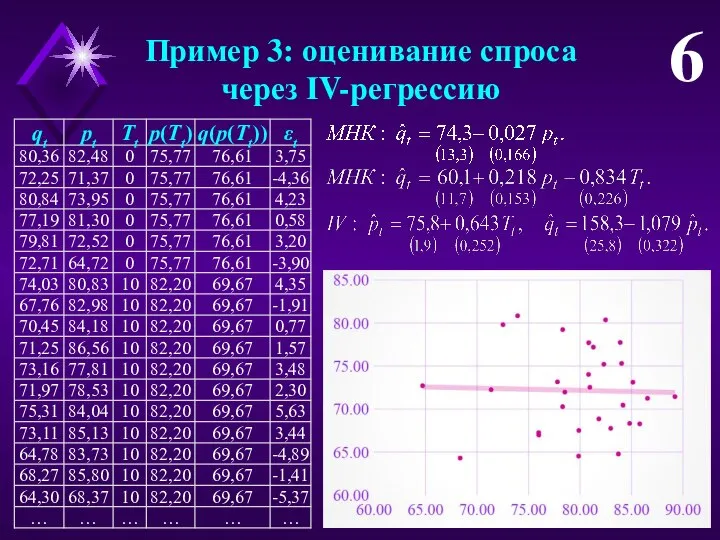

Пример 3: оценивание спроса

через IV-регрессию

6

Пример 3: оценивание спроса

через IV-регрессию

6

Жобаның атауы «Cozy house»

Жобаның атауы «Cozy house» Макроэкономические показатели

Макроэкономические показатели Мировой экономический кризис 1929-1933 гг. Великая депрессия. Пути выхода

Мировой экономический кризис 1929-1933 гг. Великая депрессия. Пути выхода Глобальные проблемы

Глобальные проблемы Л3. Европейский Союз

Л3. Европейский Союз Інституції, інституційні зміни та функціонування економіки

Інституції, інституційні зміни та функціонування економіки Тема 11. Национальная экономика как целое

Тема 11. Национальная экономика как целое Обоснование структуры национальной экономики

Обоснование структуры национальной экономики Энергетическая проблема

Энергетическая проблема Жизненные циклы и этапы развития по Л. Грейнеру и И. Адизесу

Жизненные циклы и этапы развития по Л. Грейнеру и И. Адизесу Методы управления экономическими рисками

Методы управления экономическими рисками Тенденции развития кредитно-депозитного рынка Республики Беларусь

Тенденции развития кредитно-депозитного рынка Республики Беларусь Дипломная работа. Формирование институциональной среды денежно-кредитной сферы российской экономики

Дипломная работа. Формирование институциональной среды денежно-кредитной сферы российской экономики Компетентностно-ориентированные задачи по экономике

Компетентностно-ориентированные задачи по экономике Финансовая система в Республике Казахстан

Финансовая система в Республике Казахстан Самоопределение на рынке труда профессионально подготовленной молодежи: добровольный или вынужденный выбор

Самоопределение на рынке труда профессионально подготовленной молодежи: добровольный или вынужденный выбор Мировое хозяйство в период НТР

Мировое хозяйство в период НТР Оборотные средства предприятия

Оборотные средства предприятия Виды ценовой дискриминации

Виды ценовой дискриминации Кризисы 1970-1980-х гг. Становление информационного общества

Кризисы 1970-1980-х гг. Становление информационного общества Recommendations for Russians

Recommendations for Russians Методологические принципы оценки эффективности инвестиций. (Тема 4)

Методологические принципы оценки эффективности инвестиций. (Тема 4) Марксистская (материалистическая) теория

Марксистская (материалистическая) теория Наука гнома Эконома

Наука гнома Эконома Управление проектом производства молочной продукции на примере К(Ф)Х ИП Воробьев И.А. Хвалынского района Саратовской области

Управление проектом производства молочной продукции на примере К(Ф)Х ИП Воробьев И.А. Хвалынского района Саратовской области Глобализация – решение проблем или их углубление

Глобализация – решение проблем или их углубление Тема 12. Аграрні відносини та земельна рента в умовах капіталістичної економіки

Тема 12. Аграрні відносини та земельна рента в умовах капіталістичної економіки Революция цен в Европе XVI в

Революция цен в Европе XVI в