- Основные фонды предприятий

Содержание

- 2. План: 1 Понятие об основных фондах, их состав и структура; 2 Учет и оценка основных фондов;

- 3. Экономическое содержание материально-технической базы предприятия Материально-техническая база предприятия включает в себя средства и предметы труда. Средства

- 4. В зависимости от назначения, характера функционирования в процессе производства, особенностей процесса потребления и возобновления средства производства

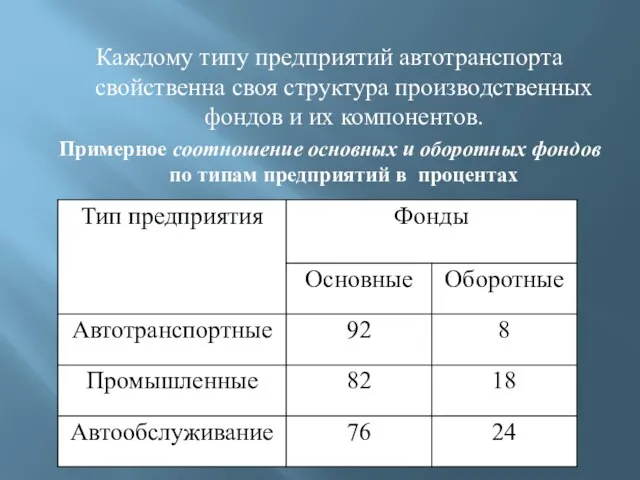

- 5. Каждому типу предприятий автотранспорта свойственна своя структура производственных фондов и их компонентов. Примерное соотношение основных и

- 6. Основные фонды – это та часть средств производства, которая участвует в производственном процессе в течении ряда

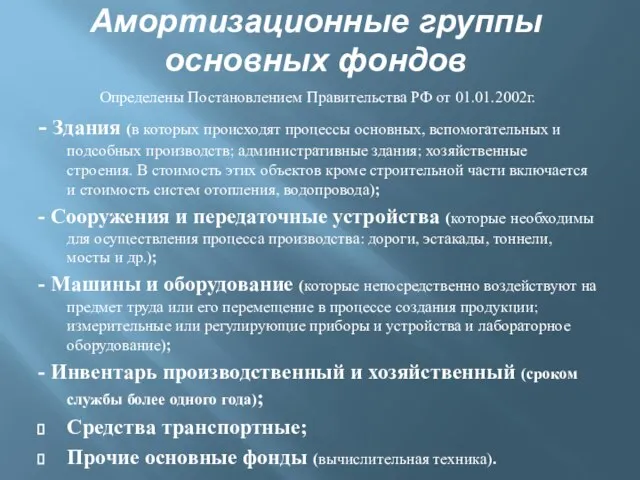

- 7. Амортизационные группы основных фондов Определены Постановлением Правительства РФ от 01.01.2002г. - Здания (в которых происходят процессы

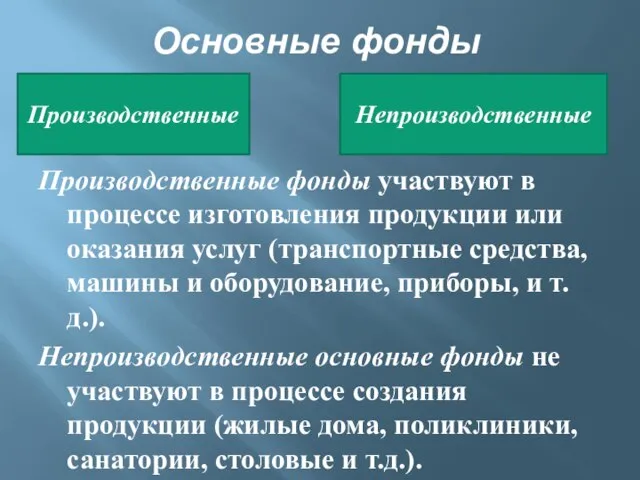

- 8. Основные фонды Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (транспортные средства, машины и

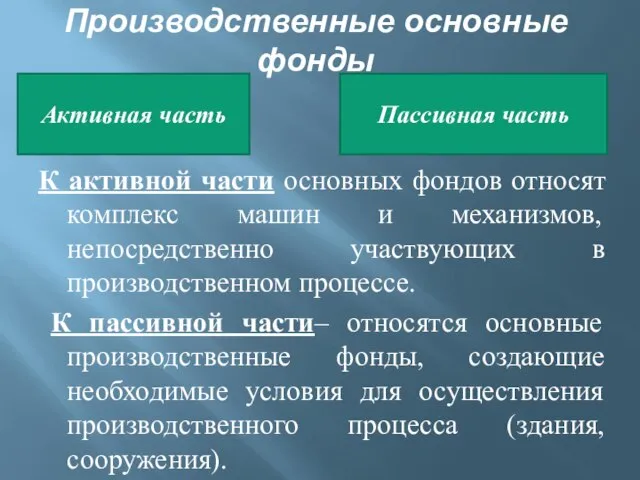

- 9. Производственные основные фонды К активной части основных фондов относят комплекс машин и механизмов, непосредственно участвующих в

- 10. Оценка основных фондов производится в соответствии с их классификацией и структурой в: - натуральном выражении; -

- 11. Существуют следующие виды денежной (стоимостной) оценки основных фондов: 1) по первоначальной стоимости; 2) по восстановительной стоимости;

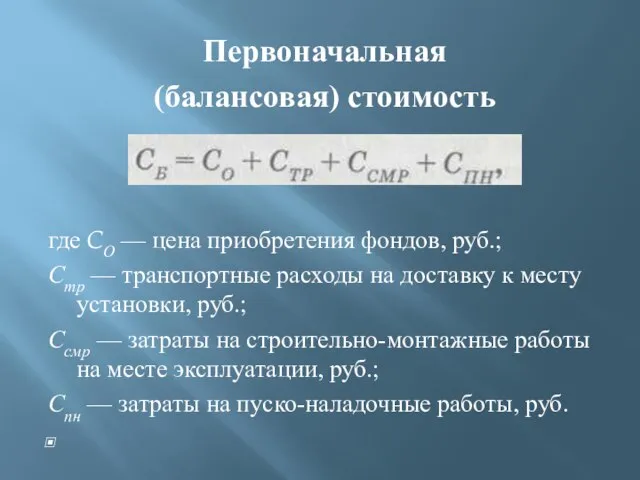

- 12. Первоначальная (балансовая) стоимость где CО — цена приобретения фондов, руб.; Стр — транспортные расходы на доставку

- 13. Восстановительная стоимость Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта

- 14. Остаточная стоимость Первоначальная или восстановительная стоимость основных производственных фондов за вычетом износа называется остаточной стоимостью. где

- 15. Ликвидационная стоимость В конце срока службы полностью изношенные фонды оцениваются по ликвидационной стоимости — это стоимость

- 16. Основные фонды в процессе функционирования или бездействия постепенно изнашиваются. Под износом следует понимать постепенную утрату ими

- 17. Амортизация основных фондов Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется этот

- 18. Норма амортизация основных фондов Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это

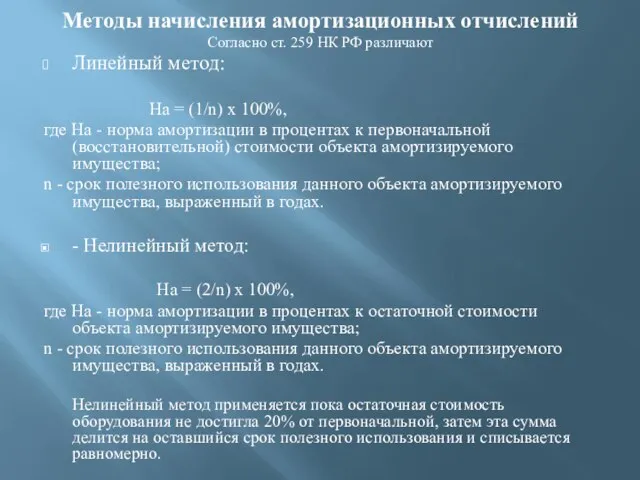

- 19. Методы начисления амортизационных отчислений Согласно ст. 259 НК РФ различают Линейный метод: На = (1/n) x

- 20. Показатели, характеризующие использование основных фондов 1. натуральные или условно-натуральные 2. стоимостные 3. коэффициентные

- 21. Натуральные показатели характеризуют производительность оборудования в штуках, часах и т.д. Более полно отражает использование всех основных

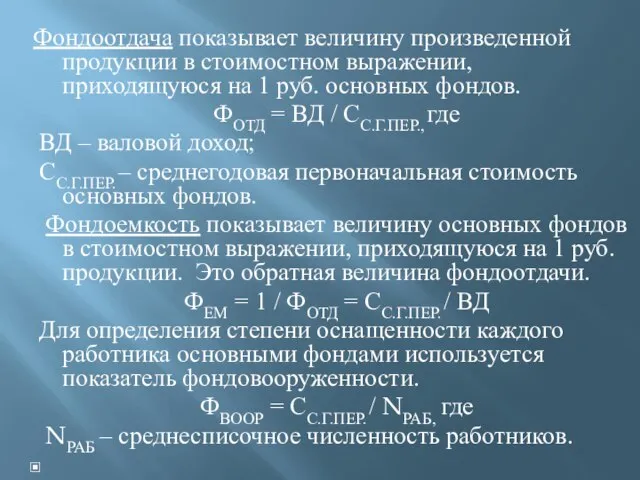

- 22. Фондоотдача показывает величину произведенной продукции в стоимостном выражении, приходящуюся на 1 руб. основных фондов. ФОТД =

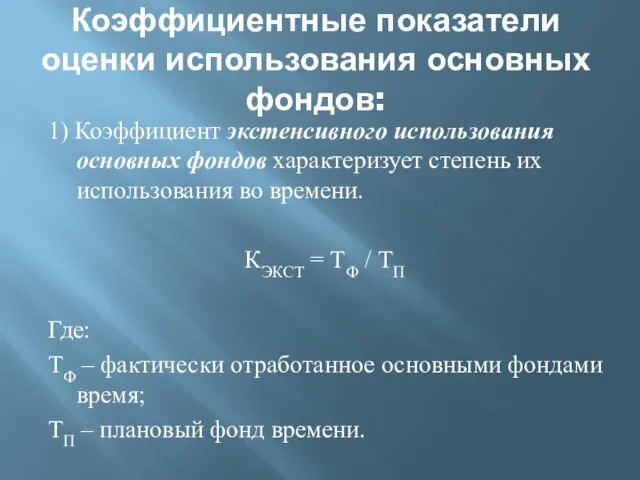

- 23. Коэффициентные показатели оценки использования основных фондов: 1) Коэффициент экстенсивного использования основных фондов характеризует степень их использования

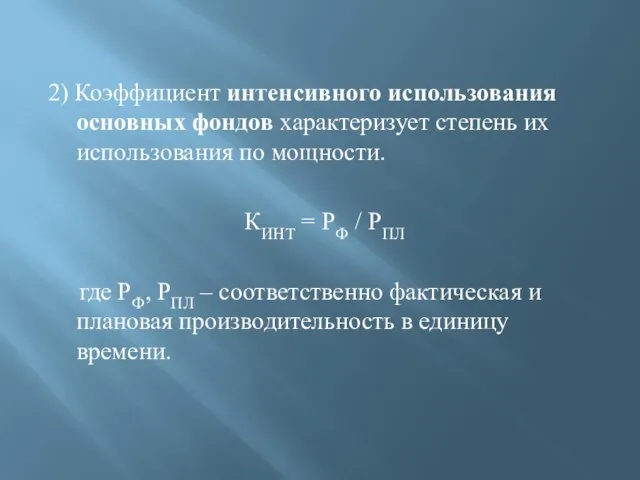

- 24. 2) Коэффициент интенсивного использования основных фондов характеризует степень их использования по мощности. КИНТ = РФ /

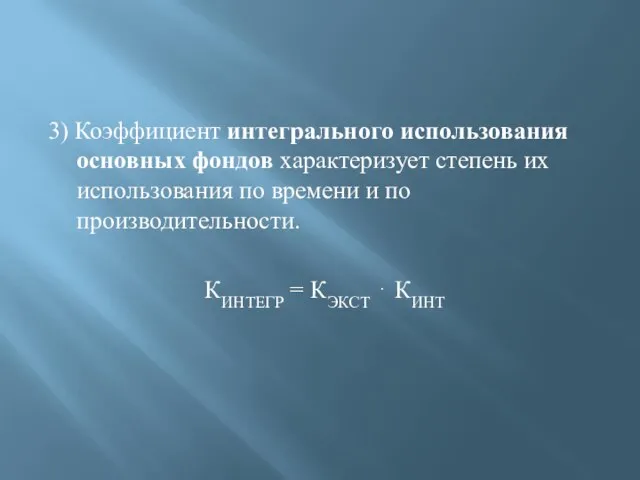

- 25. 3) Коэффициент интегрального использования основных фондов характеризует степень их использования по времени и по производительности. КИНТЕГР

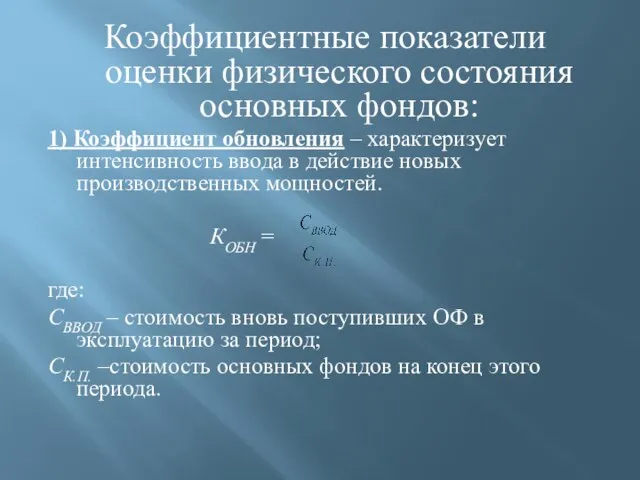

- 26. Коэффициентные показатели оценки физического состояния основных фондов: 1) Коэффициент обновления – характеризует интенсивность ввода в действие

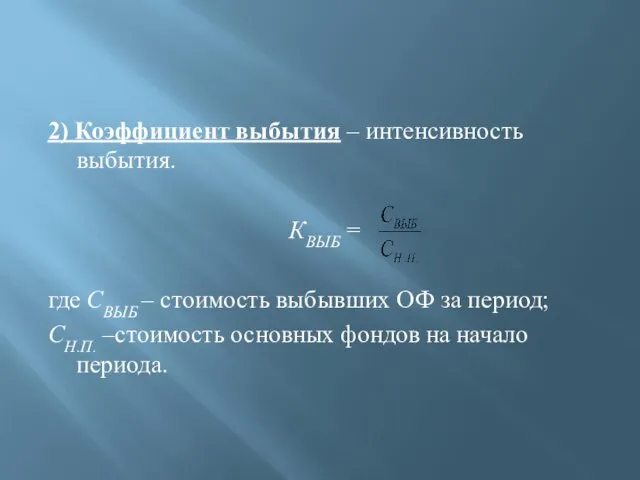

- 27. 2) Коэффициент выбытия – интенсивность выбытия. КВЫБ = где СВЫБ – стоимость выбывших ОФ за период;

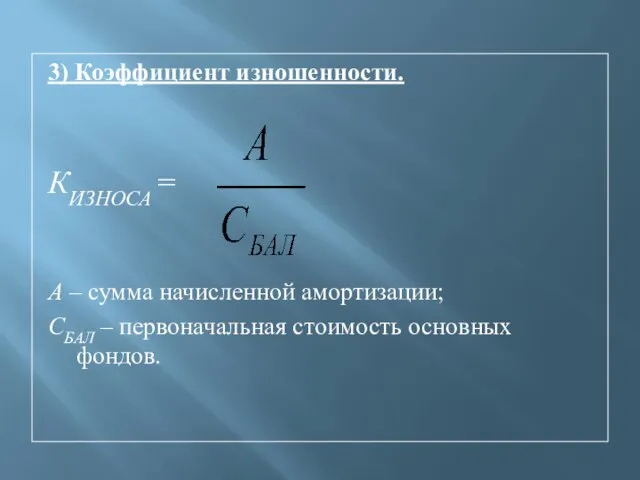

- 28. 3) Коэффициент изношенности. КИЗНОСА = А – сумма начисленной амортизации; СБАЛ – первоначальная стоимость основных фондов.

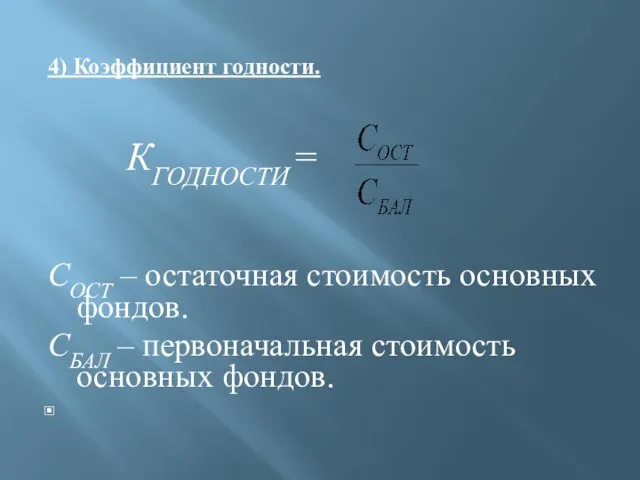

- 29. 4) Коэффициент годности. КГОДНОСТИ = СОСТ – остаточная стоимость основных фондов. СБАЛ – первоначальная стоимость основных

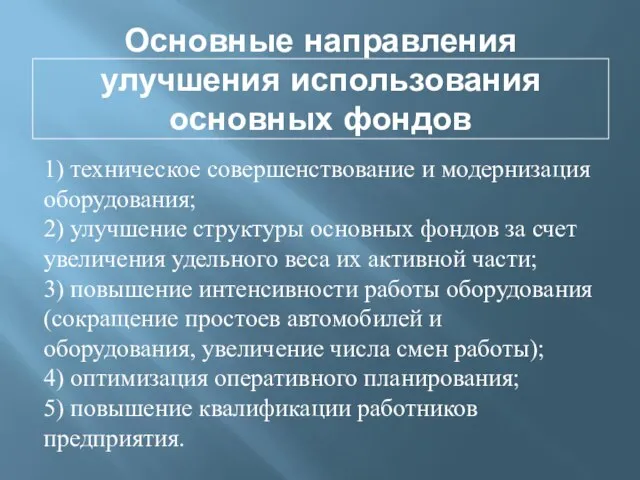

- 30. Основные направления улучшения использования основных фондов 1) техническое совершенствование и модернизация оборудования; 2) улучшение структуры основных

- 32. Скачать презентацию

План:

1 Понятие об основных фондах, их состав и структура;

2 Учет и

План:

1 Понятие об основных фондах, их состав и структура;

2 Учет и

Экономическое содержание

материально-технической базы предприятия

Материально-техническая база предприятия включает в себя средства и

Экономическое содержание

материально-технической базы предприятия

Материально-техническая база предприятия включает в себя средства и

В зависимости от назначения, характера функционирования в процессе производства, особенностей

В зависимости от назначения, характера функционирования в процессе производства, особенностей

Каждому типу предприятий автотранспорта свойственна своя структура производственных фондов и их

Каждому типу предприятий автотранспорта свойственна своя структура производственных фондов и их

Основные фонды – это та часть средств производства, которая участвует в

Основные фонды – это та часть средств производства, которая участвует в

Амортизационные группы основных фондов

Определены Постановлением Правительства РФ от 01.01.2002г.

- Здания

Амортизационные группы основных фондов

Определены Постановлением Правительства РФ от 01.01.2002г.

- Здания

Основные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг

Основные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг

Производственные основные фонды

К активной части основных фондов относят комплекс машин и

Производственные основные фонды

К активной части основных фондов относят комплекс машин и

Оценка основных фондов производится в соответствии с их классификацией и структурой

Оценка основных фондов производится в соответствии с их классификацией и структурой

Существуют следующие виды денежной (стоимостной) оценки основных фондов:

1) по первоначальной стоимости;

2)

Существуют следующие виды денежной (стоимостной) оценки основных фондов:

1) по первоначальной стоимости;

2)

Первоначальная

(балансовая) стоимость

где CО — цена приобретения фондов, руб.;

Стр — транспортные

Первоначальная

(балансовая) стоимость

где CО — цена приобретения фондов, руб.;

Стр — транспортные

Восстановительная стоимость

Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных

Восстановительная стоимость

Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных

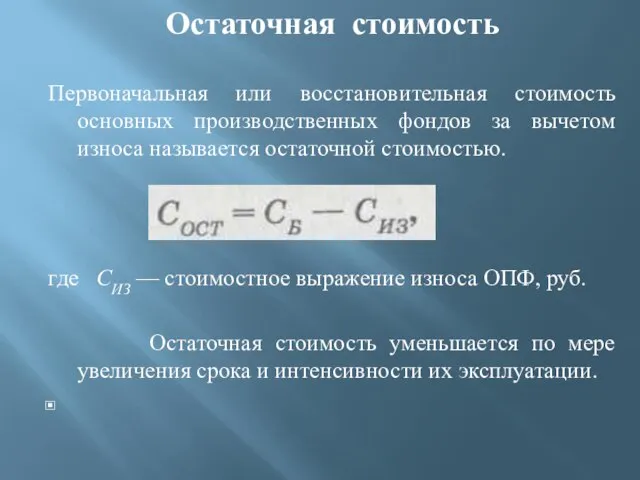

Остаточная стоимость

Первоначальная или восстановительная стоимость основных производственных фондов за вычетом

Остаточная стоимость

Первоначальная или восстановительная стоимость основных производственных фондов за вычетом

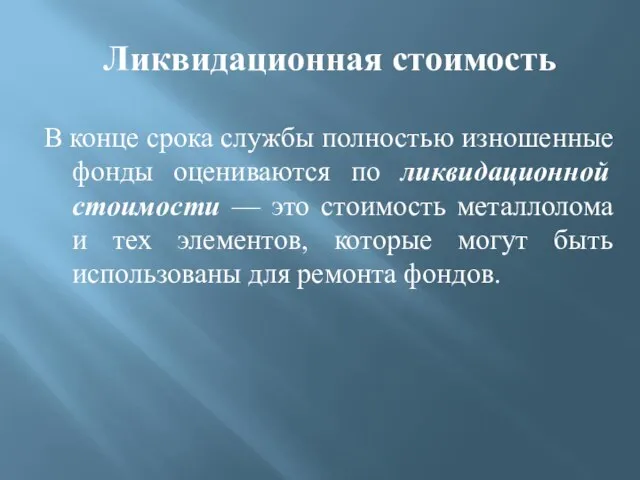

Ликвидационная стоимость

В конце срока службы полностью изношенные фонды оцениваются по

Ликвидационная стоимость

В конце срока службы полностью изношенные фонды оцениваются по

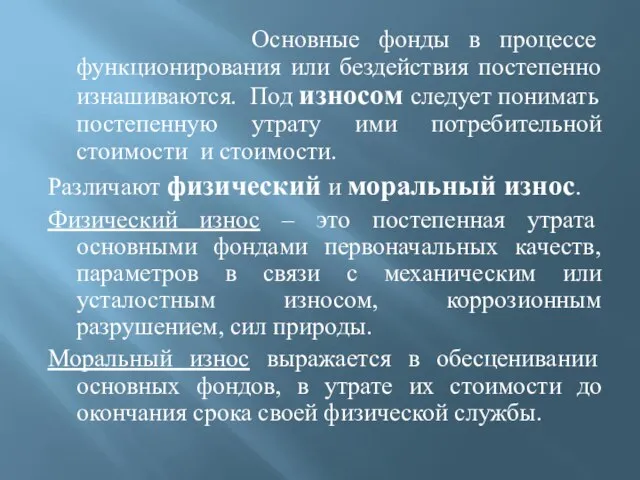

Основные фонды в процессе функционирования или бездействия постепенно изнашиваются. Под

Основные фонды в процессе функционирования или бездействия постепенно изнашиваются. Под

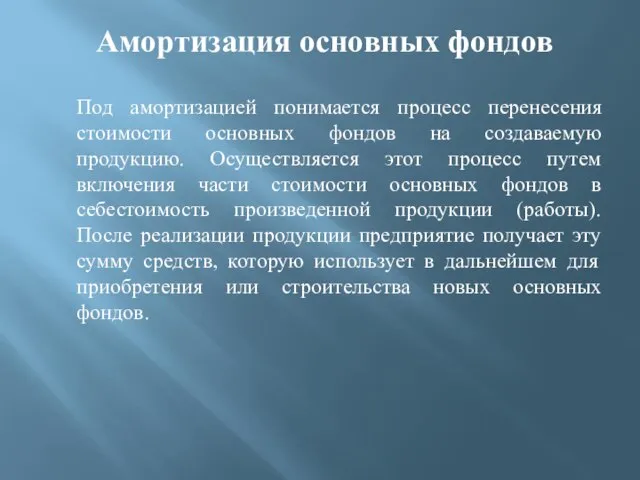

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на

Норма амортизация основных фондов

Величина амортизационных отчислений определяется исходя из норм

Норма амортизация основных фондов

Величина амортизационных отчислений определяется исходя из норм

Методы начисления амортизационных отчислений

Согласно ст. 259 НК РФ различают

Линейный метод:

На

Методы начисления амортизационных отчислений

Согласно ст. 259 НК РФ различают

Линейный метод:

На

Показатели, характеризующие использование основных фондов

1. натуральные или условно-натуральные

2. стоимостные

3. коэффициентные

Показатели, характеризующие использование основных фондов

1. натуральные или условно-натуральные

2. стоимостные

3. коэффициентные

Натуральные показатели характеризуют производительность оборудования в штуках, часах и т.д.

Натуральные показатели характеризуют производительность оборудования в штуках, часах и т.д.

Фондоотдача показывает величину произведенной продукции в стоимостном выражении, приходящуюся на 1

Фондоотдача показывает величину произведенной продукции в стоимостном выражении, приходящуюся на 1

Коэффициентные показатели оценки использования основных фондов:

1) Коэффициент экстенсивного использования основных фондов

Коэффициентные показатели оценки использования основных фондов:

1) Коэффициент экстенсивного использования основных фондов

2) Коэффициент интенсивного использования основных фондов характеризует степень их использования по

2) Коэффициент интенсивного использования основных фондов характеризует степень их использования по

3) Коэффициент интегрального использования основных фондов характеризует степень их использования по

3) Коэффициент интегрального использования основных фондов характеризует степень их использования по

Коэффициентные показатели оценки физического состояния основных фондов:

1) Коэффициент обновления – характеризует

Коэффициентные показатели оценки физического состояния основных фондов:

1) Коэффициент обновления – характеризует

2) Коэффициент выбытия – интенсивность выбытия.

КВЫБ =

где СВЫБ – стоимость

2) Коэффициент выбытия – интенсивность выбытия.

КВЫБ =

где СВЫБ – стоимость

3) Коэффициент изношенности.

КИЗНОСА =

А – сумма начисленной амортизации;

СБАЛ – первоначальная

3) Коэффициент изношенности.

КИЗНОСА =

А – сумма начисленной амортизации;

СБАЛ – первоначальная

4) Коэффициент годности.

КГОДНОСТИ =

СОСТ – остаточная стоимость основных фондов.

СБАЛ –

4) Коэффициент годности.

КГОДНОСТИ =

СОСТ – остаточная стоимость основных фондов.

СБАЛ –

Основные направления улучшения использования основных фондов

1) техническое совершенствование и модернизация

Основные направления улучшения использования основных фондов

1) техническое совершенствование и модернизация

Понятие инвестиций и их виды.

Понятие инвестиций и их виды. Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда

Экономические основы обеспечения безопасных условий труда. Методы управления охраной труда Введение в дисциплину "Экономика и управление предприятием"

Введение в дисциплину "Экономика и управление предприятием" Финансы в глобальной экономике

Финансы в глобальной экономике Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1)

Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1) Равновесие, эффективность и государство

Равновесие, эффективность и государство Организация продовольственной обороны РФ

Организация продовольственной обороны РФ Учет электроэнергии. Требования к пунктам установки средств учета электроэнергии, расчетным счетчикам

Учет электроэнергии. Требования к пунктам установки средств учета электроэнергии, расчетным счетчикам Таможенный контроль

Таможенный контроль Деньги, рынок и капитал в XXI веке. Тема 2

Деньги, рынок и капитал в XXI веке. Тема 2 Экономическая наука России в начале XIX века. Воззрения декабристов

Экономическая наука России в начале XIX века. Воззрения декабристов Кейнсианство: концепция государственного регулирования экономики

Кейнсианство: концепция государственного регулирования экономики Планирование и прогнозирование социально-экономического развития

Планирование и прогнозирование социально-экономического развития О реализации Комплекса мер, направленных на обеспечение доступа некоммерческих организаций к бюджетным средствам

О реализации Комплекса мер, направленных на обеспечение доступа некоммерческих организаций к бюджетным средствам Экономикалық цикл. Инфляция түсінігі Инфляция түрлері Себептері

Экономикалық цикл. Инфляция түсінігі Инфляция түрлері Себептері Учетно-аналитическое обеспечение экономической безопасности бизнеса

Учетно-аналитическое обеспечение экономической безопасности бизнеса Взгляды Адама Смита на богатство и факторы его роста

Взгляды Адама Смита на богатство и факторы его роста Гу́став фон Шмо́ллер 24 июня 1838, Хайльбронн - 27 июня 1917, Бад-Гарцбург

Гу́став фон Шмо́ллер 24 июня 1838, Хайльбронн - 27 июня 1917, Бад-Гарцбург Виды и формы начисления заработной платы. Задача

Виды и формы начисления заработной платы. Задача Прямые иностранные инвестиции и международное производство. Тема 5

Прямые иностранные инвестиции и международное производство. Тема 5 Экономиалық өсу және нарық экономикасының циклділігі. Дәріс 10

Экономиалық өсу және нарық экономикасының циклділігі. Дәріс 10 Россия в начале XIX века

Россия в начале XIX века Презентация Таможенная политика Российской Империи во второй половине 19 века

Презентация Таможенная политика Российской Империи во второй половине 19 века Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля

Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля Формування нових форм організації праці в умовах співробітництва України з ЄС

Формування нових форм організації праці в умовах співробітництва України з ЄС Экономика. Наука и хозяйство

Экономика. Наука и хозяйство WowWe WowWe – Ключ К Вашему Успеху! - презентация

WowWe WowWe – Ключ К Вашему Успеху! - презентация Хачатуров Тигран Сергеевич и его труд

Хачатуров Тигран Сергеевич и его труд