Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов

- Основные фонды предприятия. Понятие и классификация основных фондов. Амортизация. Показатели эффективности использования фондов

Содержание

- 2. Основные фонды. Определение Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства), переносящих свою стоимость

- 3. Основные фонды. Состав Здания (цеха, депо, гаражи, склады), Сооружения (ж/д пути, шахты, скважины, мосты), Передаточные устройства

- 4. Основные фонды. Классификация 4 Активные - непосредственно участвуют в производственном процессе; Пассивные - создают условия для

- 5. Для признания объекта ОФ необходимо одновременное выполнение следующих четырёх условий объект предназначен для использования в производстве

- 6. Стоимость ОФ Первоначальная - стоимость приобретенного оборудования, затрат на транспортировку, затрат на монтаж. Балансовая – стоимость

- 7. Амортизация перенесение по частям стоимости основных средств и нематериальных активов по мере их физического или морального

- 8. В бухгалтерском учете существует четыре способа начисления амортизации: метод линейной амортизации, когда отчисления осуществляются равными частями

- 9. Показатели эффективности использования ОФ: 9

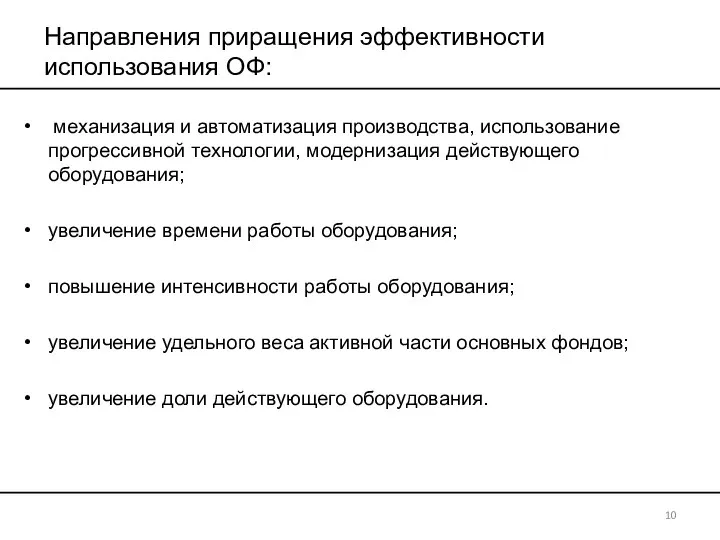

- 10. Направления приращения эффективности использования ОФ: механизация и автоматизация производства, использование прогрессивной технологии, модернизация действующего оборудования; увеличение

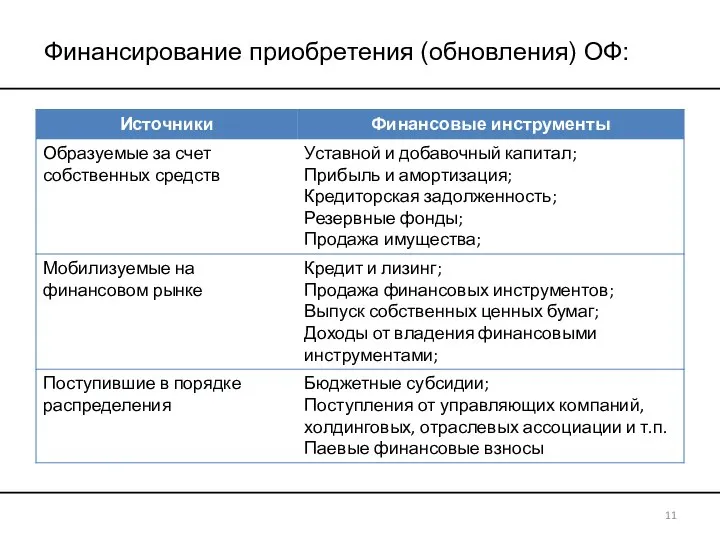

- 11. Финансирование приобретения (обновления) ОФ: 11

- 13. Скачать презентацию

Основные фонды. Определение

Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства),

Основные фонды. Определение

Основные фонды (ОФ) предприятий — совокупность материальных ценностей (средств производства),

Основные фонды. Состав

Здания (цеха, депо, гаражи, склады),

Сооружения (ж/д пути, шахты, скважины,

Основные фонды. Состав

Здания (цеха, депо, гаражи, склады),

Сооружения (ж/д пути, шахты, скважины,

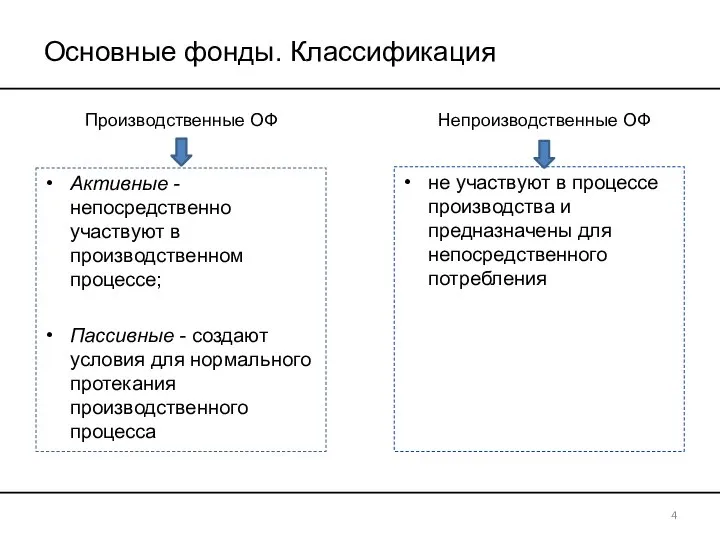

Основные фонды. Классификация

4

Активные - непосредственно участвуют в производственном процессе;

Пассивные - создают

Основные фонды. Классификация

4

Активные - непосредственно участвуют в производственном процессе;

Пассивные - создают

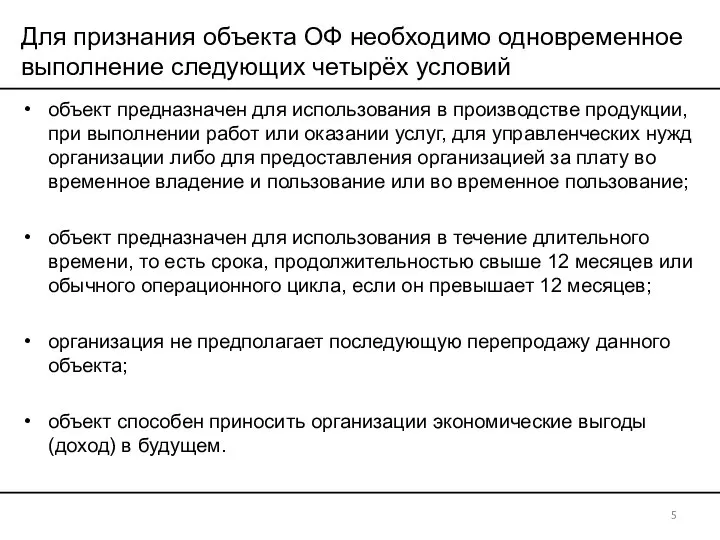

Для признания объекта ОФ необходимо одновременное выполнение следующих четырёх условий

объект предназначен

Для признания объекта ОФ необходимо одновременное выполнение следующих четырёх условий

объект предназначен

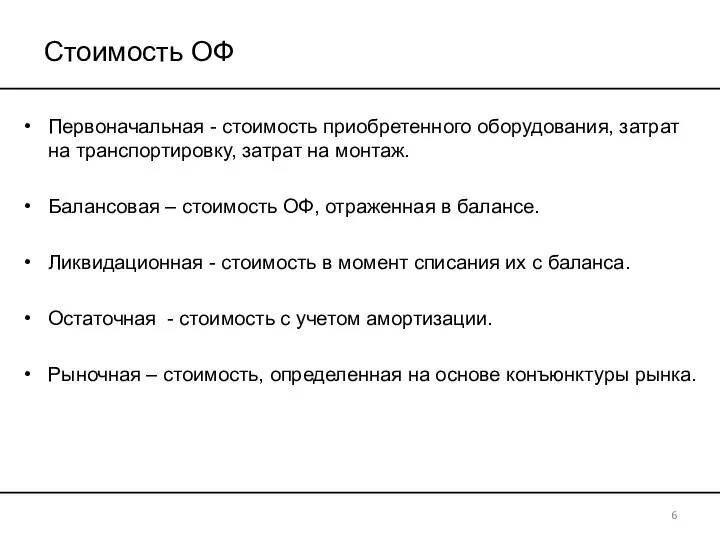

Стоимость ОФ

Первоначальная - стоимость приобретенного оборудования, затрат на транспортировку, затрат на

Стоимость ОФ

Первоначальная - стоимость приобретенного оборудования, затрат на транспортировку, затрат на

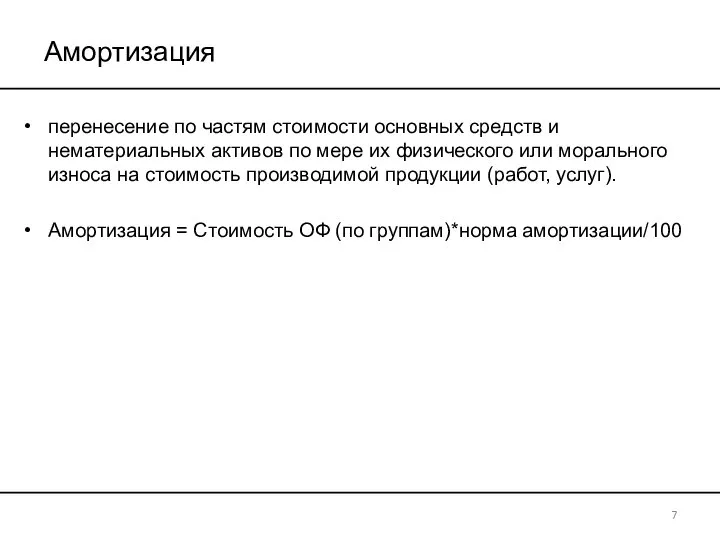

Амортизация

перенесение по частям стоимости основных средств и нематериальных активов по мере

Амортизация

перенесение по частям стоимости основных средств и нематериальных активов по мере

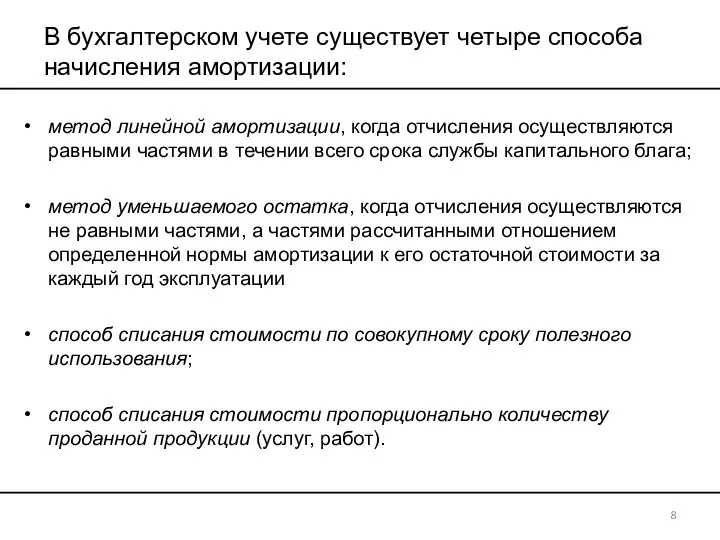

В бухгалтерском учете существует четыре способа начисления амортизации:

метод линейной амортизации, когда

В бухгалтерском учете существует четыре способа начисления амортизации:

метод линейной амортизации, когда

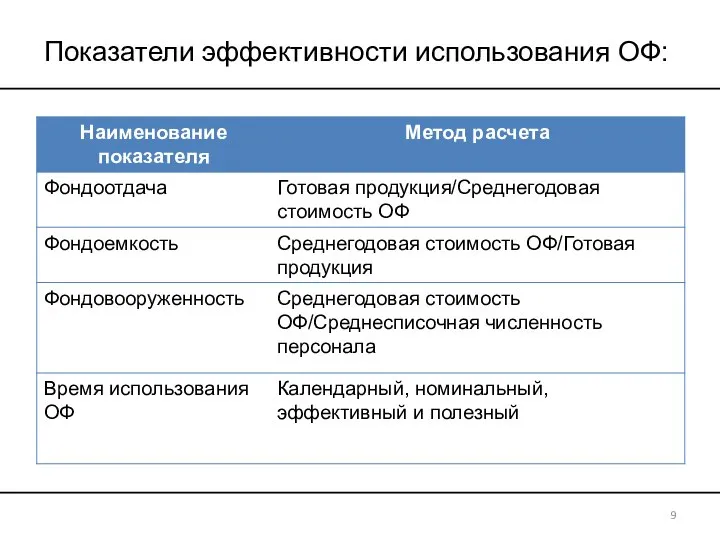

Показатели эффективности использования ОФ:

9

Показатели эффективности использования ОФ:

9

Направления приращения эффективности использования ОФ:

механизация и автоматизация производства, использование прогрессивной технологии,

Направления приращения эффективности использования ОФ:

механизация и автоматизация производства, использование прогрессивной технологии,

Финансирование приобретения (обновления) ОФ:

11

Финансирование приобретения (обновления) ОФ:

11

Итоги реализации второго этапа биологизации земледелия в 2020 году на территории Белгородской области

Итоги реализации второго этапа биологизации земледелия в 2020 году на территории Белгородской области Пространственная организация экономики регионов

Пространственная организация экономики регионов Энергосбережение в сушильных установках

Энергосбережение в сушильных установках Организация процесса инвентаризации технических средств сетевой инфраструктуры предприятия

Организация процесса инвентаризации технических средств сетевой инфраструктуры предприятия Экономические системы. Подготовка к ЕГЭ. Обществознание

Экономические системы. Подготовка к ЕГЭ. Обществознание Социальный прогресс и развитие общества

Социальный прогресс и развитие общества Producent. Formy przedsiębiorstw

Producent. Formy przedsiębiorstw Низкоуглеродное развитие экономики России: прогнозы и вызовы

Низкоуглеродное развитие экономики России: прогнозы и вызовы Хозяйство Центрального Казахстана

Хозяйство Центрального Казахстана Товары и услуги. Производство

Товары и услуги. Производство Основные сферы жизни общества

Основные сферы жизни общества Безработица - спутник рыночной экономики

Безработица - спутник рыночной экономики Анализ зачетной работы. Макроэкономические процессы. Измерители экономики

Анализ зачетной работы. Макроэкономические процессы. Измерители экономики Теория поведения фирмы. (Лекция 4)

Теория поведения фирмы. (Лекция 4) Применение результатов космической деятельности в организациях и отраслях национальной экономики

Применение результатов космической деятельности в организациях и отраслях национальной экономики Alcohol use and burden for 195 countries and territories, 1990–2016

Alcohol use and burden for 195 countries and territories, 1990–2016 შესავალი კურსი მიკროეკონომიკაში ანტიტრასტული პოლიტიკა და რეგულაციები კვირა 11

შესავალი კურსი მიკროეკონომიკაში ანტიტრასტული პოლიტიკა და რეგულაციები კვირა 11 Формування фінансових джерел санації підприємства

Формування фінансових джерел санації підприємства Інфляція та грошові реформи

Інфляція та грошові реформи Информационные технологии в экономике

Информационные технологии в экономике Оптимальная стратегия интеграции Беларуси в новую экономику. Внешняя торговля Республики Беларусь

Оптимальная стратегия интеграции Беларуси в новую экономику. Внешняя торговля Республики Беларусь 1 Рынок жилья Уфы - осень 2011 Сеть Агентств Недвижимости «ЭКСПЕРТ» Городская База Недвижимости. - презентация

1 Рынок жилья Уфы - осень 2011 Сеть Агентств Недвижимости «ЭКСПЕРТ» Городская База Недвижимости. - презентация Основные макроэкономические показатели

Основные макроэкономические показатели Теория трансакционных издержек

Теория трансакционных издержек Генезис понятия «регион»

Генезис понятия «регион» Приоритетные направления деятельности отдела по взаимодействию с ОМСУ в 2018 году

Приоритетные направления деятельности отдела по взаимодействию с ОМСУ в 2018 году Формирование и организация использования средств производства

Формирование и организация использования средств производства Экспертные методы в инвестиционностроительной и эксплуатационной деятельности. Введение в предмет

Экспертные методы в инвестиционностроительной и эксплуатационной деятельности. Введение в предмет