- Основные производственные фонды

Содержание

- 2. К основным средствам производства относятся средства , которые участвуют в производстве несколько циклов и переносят свою

- 3. Основные производственные фонды ОПФ – это средства труда, которые полностью или частично сохраняют свою натурально-вещественную форму

- 4. Классификация ОПФ: 1. Здания (архитектурные объекты, предназначенные для создания условий труда) – здания цехов, станций, вокзалов,

- 5. Износ и амортизация Физический износ происходит в результате участия основных средств (фондов) в производственном процессе и

- 6. Моральный износ Моральный износ – это конструктивное и экономическое старение устройств и оборудования в результате появления

- 7. Амортизация Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию

- 8. Амортизация основных фондов выполняет следующие функции: 1. характеризует в обобщенной форме степень износа основных средств; 2.

- 9. Амортизация может начисляться различными методами; их выбор существенно влияет на темпы концентрации денежных ресурсов по годам

- 10. Фактический износ основных фондов можно определить как потерю основными фондами своих потребительских стоимостей.

- 11. Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не перенесённую на себестоимость произведённой продукции

- 12. Первоначальная стоимость основных средств включает затраты на монтаж и пусконаладочные работы строительные работы, связанные с монтажём

- 13. По объекту основных средств сумма амортизационных отчислений по годам при прочих равных условиях не изменяется если

- 14. Метод начисления амортизации: не влияет на величину первоначальной стоимости основных средств влияет на величину остаточной стоимости

- 15. Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки

- 16. Затраты на капитальный ремонт оборудования: не влияют на коэффициент износа этого оборудования увеличивают себестоимость продукции

- 17. Срок полезного использования основных средств – это период, в течение которого использование объекта основных фондов призвано

- 18. Объект основных средств при постановке на баланс предприятия в результате приобретения оценивается по первоначальной стоимости

- 25. Скачать презентацию

К основным средствам производства относятся средства , которые участвуют в производстве несколько

К основным средствам производства относятся средства , которые участвуют в производстве несколько

Основные производственные фонды

ОПФ – это средства труда, которые полностью или частично сохраняют

Основные производственные фонды

ОПФ – это средства труда, которые полностью или частично сохраняют

Классификация ОПФ:

1. Здания (архитектурные объекты, предназначенные для создания условий труда) –

Классификация ОПФ:

1. Здания (архитектурные объекты, предназначенные для создания условий труда) –

Износ и амортизация

Физический износ происходит в результате участия основных средств (фондов) в

Износ и амортизация

Физический износ происходит в результате участия основных средств (фондов) в

Моральный износ

Моральный износ – это конструктивное и экономическое старение устройств и оборудования

Моральный износ

Моральный износ – это конструктивное и экономическое старение устройств и оборудования

Амортизация

Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере

Амортизация

Амортизация - это процесс постепенного перенесения стоимости основных фондов по мере

Амортизация основных фондов выполняет следующие функции:

1. характеризует в обобщенной форме степень

Амортизация основных фондов выполняет следующие функции:

1. характеризует в обобщенной форме степень

Амортизация может начисляться различными методами; их выбор существенно влияет на темпы

Амортизация может начисляться различными методами; их выбор существенно влияет на темпы

Фактический износ основных фондов можно определить как

потерю основными фондами своих потребительских стоимостей.

Фактический износ основных фондов можно определить как

потерю основными фондами своих потребительских стоимостей.

Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не

Остаточная стоимость основных средств отражает часть первоначальной стоимости основных средств, не

Первоначальная стоимость основных средств включает затраты на

монтаж и пусконаладочные работы

строительные работы,

Первоначальная стоимость основных средств включает затраты на

монтаж и пусконаладочные работы

строительные работы,

По объекту основных средств сумма амортизационных отчислений по годам при прочих

По объекту основных средств сумма амортизационных отчислений по годам при прочих

Метод начисления амортизации:

не влияет на величину первоначальной стоимости основных средств

влияет на

Метод начисления амортизации:

не влияет на величину первоначальной стоимости основных средств

влияет на

Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Полная восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Затраты на капитальный ремонт оборудования:

не влияют на коэффициент износа этого оборудования

увеличивают

Затраты на капитальный ремонт оборудования:

не влияют на коэффициент износа этого оборудования

увеличивают

Срок полезного использования основных средств – это период, в течение которого

Срок полезного использования основных средств – это период, в течение которого

Объект основных средств при постановке на баланс предприятия в результате приобретения

Объект основных средств при постановке на баланс предприятия в результате приобретения

Сибирский федеральный округ

Сибирский федеральный округ Роль государства в экономике

Роль государства в экономике Текущее состояние российской экономики и ожидания для рынков недвижимости

Текущее состояние российской экономики и ожидания для рынков недвижимости Человек в экономике

Человек в экономике Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2

Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2 Презентация Плод

Презентация Плод Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15)

Экономическая теория. Рынок факторов производства. Рынок земли. (Лекция 15) Китай: сопротивление реформам

Китай: сопротивление реформам Понятие рыночной власти

Понятие рыночной власти International economic integration

International economic integration Новейшие тренды социально-экономического развития Арктики: Города Арктики

Новейшие тренды социально-экономического развития Арктики: Города Арктики Світова економіка - як система

Світова економіка - як система Рынки факторов производства. Рынок труда

Рынки факторов производства. Рынок труда Политика ценовой дискриминации первой степени

Политика ценовой дискриминации первой степени Отчет об экспорте и импорте услуг

Отчет об экспорте и импорте услуг Предмет и метод экономики

Предмет и метод экономики Эволюция кейнсианства. Неокейнсианство и посткейнсианство

Эволюция кейнсианства. Неокейнсианство и посткейнсианство Место и роль международных корпораций в международной мировой экономике

Место и роль международных корпораций в международной мировой экономике Издержки производства. Функция издержек производства

Издержки производства. Функция издержек производства Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо

Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо Транснациональные корпорации и транснациональные банки

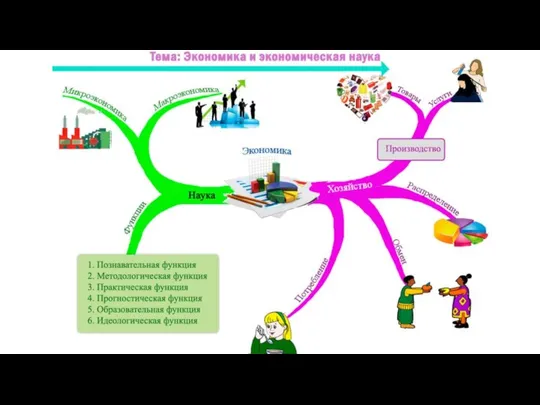

Транснациональные корпорации и транснациональные банки Экономика и экономическая наука

Экономика и экономическая наука Законы, функции, механизмы и эффекты микроэкономических рынков

Законы, функции, механизмы и эффекты микроэкономических рынков Крестьянское фермерское хозяйство, как субъект экономических отношений

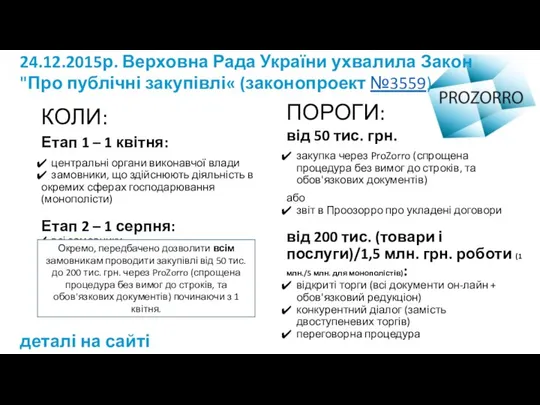

Крестьянское фермерское хозяйство, как субъект экономических отношений Закон про публічні закупівлі

Закон про публічні закупівлі Автокөлік кәсіпорнынның микрологистикалық жүйесін дамытудың әдістері мен пішімдері

Автокөлік кәсіпорнынның микрологистикалық жүйесін дамытудың әдістері мен пішімдері Основные характеристики федерального бюджета на 2018 год

Основные характеристики федерального бюджета на 2018 год Инвестиционные процессы в регионе

Инвестиционные процессы в регионе