- Основные средства

Содержание

- 2. Определение Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную

- 3. Группы основных средств 1.Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.); 2.Сооружения (инженерно-строительные объекты,

- 4. В составе основных средств учитываются также: 1. Капитальные вложения на коренное улучшение земель (осушительные, оросительные и

- 5. Классификация 1. По назначению Производственные Участвуют в производстве материальных ценностей (здания, сооружения, рабочие машины, оборудование и

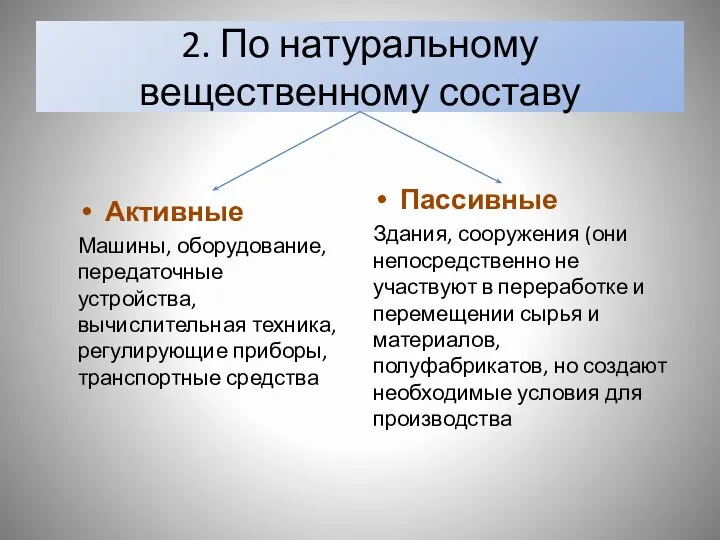

- 6. 2. По натуральному вещественному составу Активные Машины, оборудование, передаточные устройства, вычислительная техника, регулирующие приборы, транспортные средства

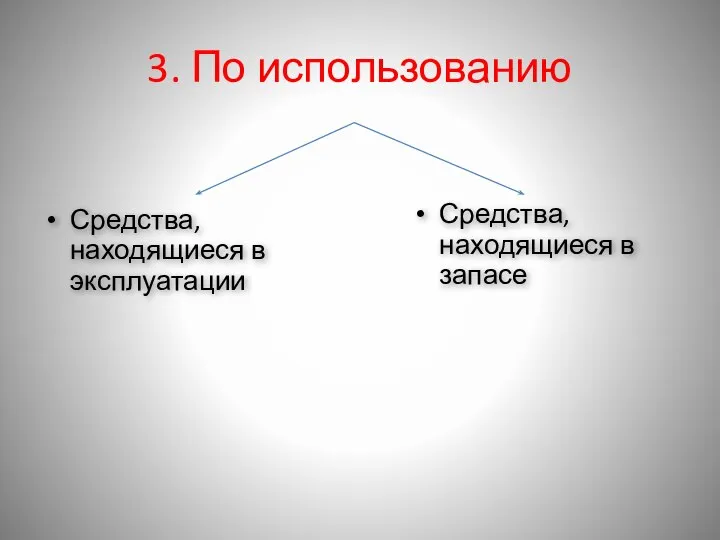

- 7. 3. По использованию Средства, находящиеся в эксплуатации Средства, находящиеся в запасе

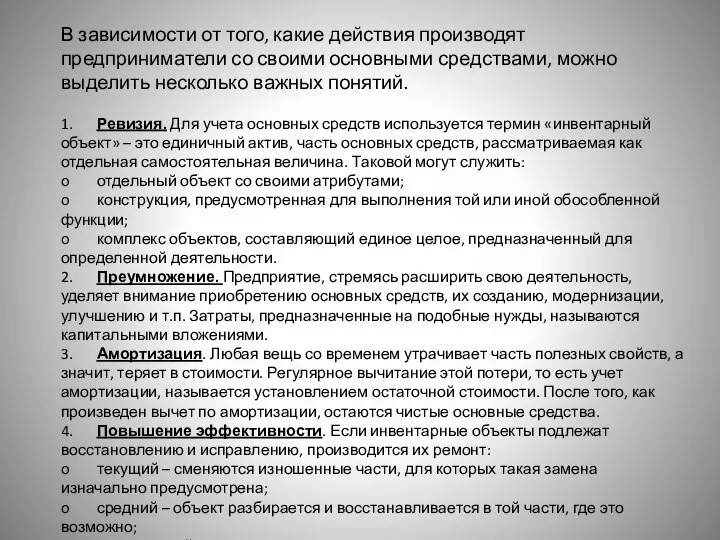

- 8. В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных

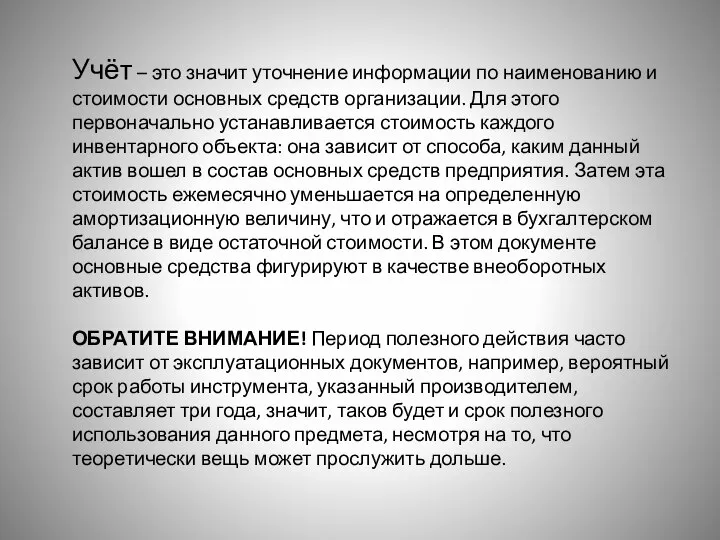

- 9. Учёт – это значит уточнение информации по наименованию и стоимости основных средств организации. Для этого первоначально

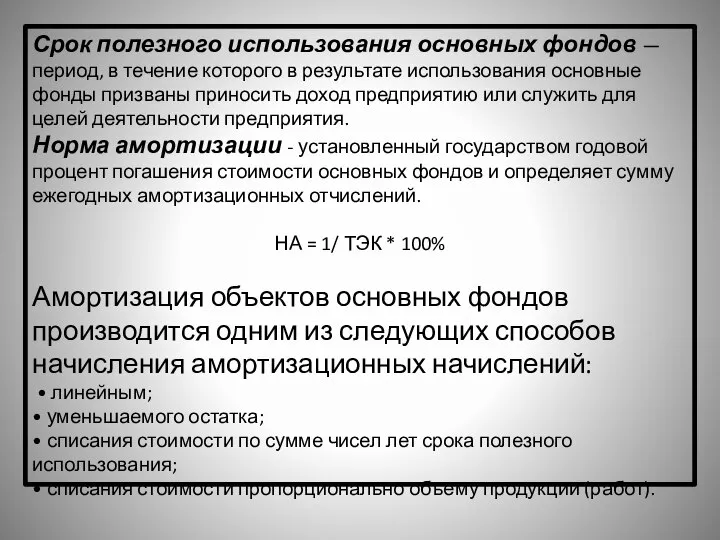

- 10. Срок полезного использования основных фондов — период, в течение которого в результате использования основные фонды призваны

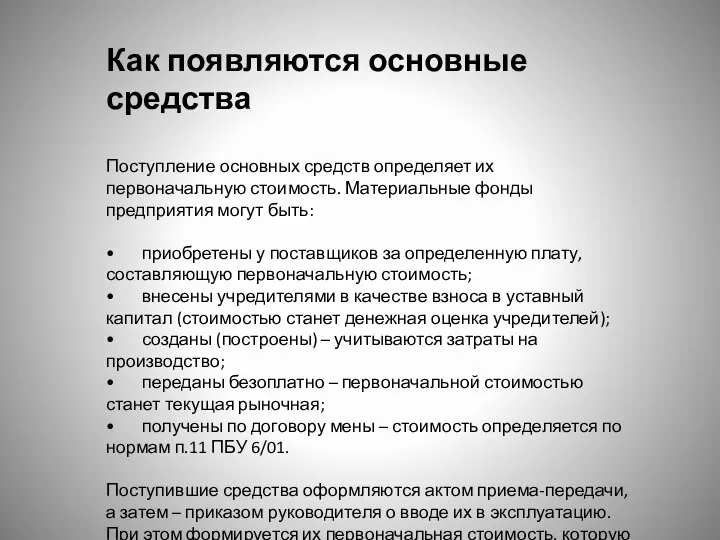

- 11. Как появляются основные средства Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

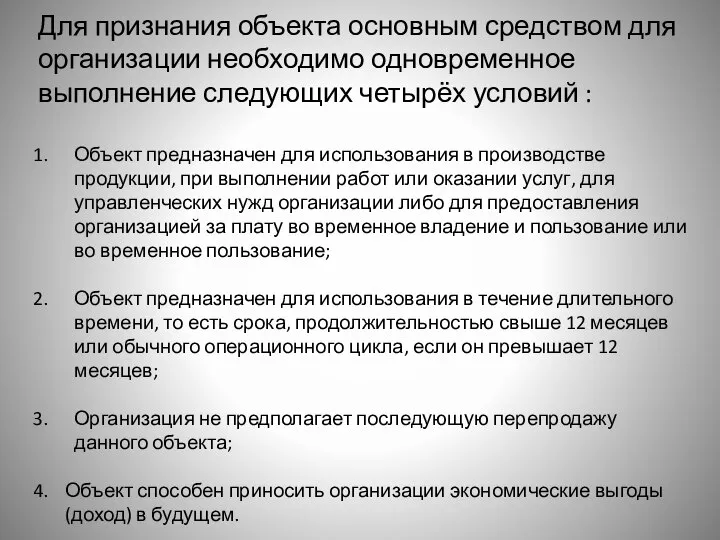

- 12. Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий : Объект предназначен

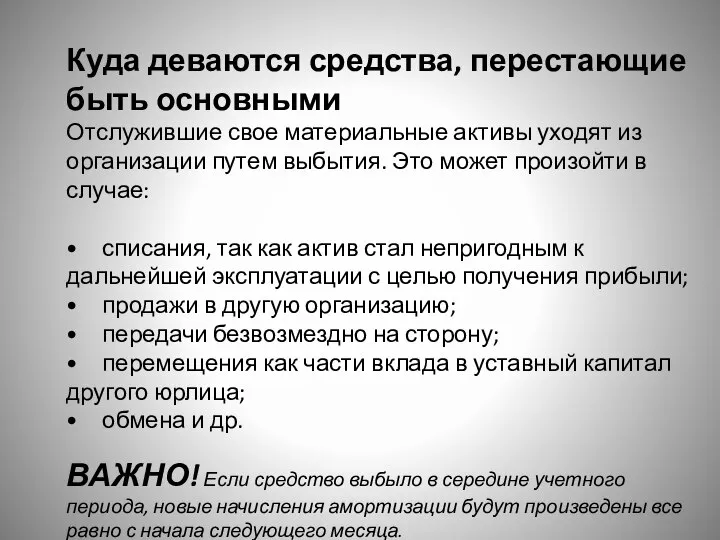

- 13. Куда деваются средства, перестающие быть основными Отслужившие свое материальные активы уходят из организации путем выбытия. Это

- 15. Скачать презентацию

Определение Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом

Определение Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом

Группы основных средств

1.Здания (корпуса цехов, складские помещения, производственные лаборатории и т.

Группы основных средств 1.Здания (корпуса цехов, складские помещения, производственные лаборатории и т.

В составе основных средств учитываются также:

1. Капитальные вложения на коренное улучшение земель

В составе основных средств учитываются также: 1. Капитальные вложения на коренное улучшение земель

Классификация

1. По назначению

Производственные

Участвуют в производстве материальных ценностей (здания, сооружения, рабочие машины,

Классификация

1. По назначению

Производственные

Участвуют в производстве материальных ценностей (здания, сооружения, рабочие машины,

2. По натуральному вещественному составу

Активные

Машины, оборудование, передаточные устройства, вычислительная техника, регулирующие

2. По натуральному вещественному составу

Активные

Машины, оборудование, передаточные устройства, вычислительная техника, регулирующие

3. По использованию

Средства, находящиеся в эксплуатации

Средства, находящиеся в запасе

3. По использованию

Средства, находящиеся в эксплуатации

Средства, находящиеся в запасе

В зависимости от того, какие действия производят предприниматели со своими основными

В зависимости от того, какие действия производят предприниматели со своими основными

Учёт – это значит уточнение информации по наименованию и стоимости основных

Срок полезного использования основных фондов — период, в течение которого в

Срок полезного использования основных фондов — период, в течение которого в

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные

Поступление основных средств определяет их первоначальную стоимость. Материальные

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из

Гид по Татарстану. «Промышленность Республики Татарстан»

Гид по Татарстану. «Промышленность Республики Татарстан» Соотношение динамики реального ВВП и реального потребительского спроса (потребительских расходов)

Соотношение динамики реального ВВП и реального потребительского спроса (потребительских расходов) Смена модели общественного развития России

Смена модели общественного развития России Презентация Обязательное пенсионное страхование

Презентация Обязательное пенсионное страхование  Сущность предложения. Закон предложения. Факторы, влияющие на предложение

Сущность предложения. Закон предложения. Факторы, влияющие на предложение Қолданбалы сабақ жоспары

Қолданбалы сабақ жоспары Методы экономического регулирования в области природопользования и охраны окружающей среды

Методы экономического регулирования в области природопользования и охраны окружающей среды Оценка регулирующего воздействия (ОРВ)

Оценка регулирующего воздействия (ОРВ) Объединенное народнохозяйственное товарищество

Объединенное народнохозяйственное товарищество Волны Эллиотта Фибоначчи

Волны Эллиотта Фибоначчи Политика управления операционными активами корпорации

Политика управления операционными активами корпорации Основы рыночного хозяйства и его структура. (Тема 2)

Основы рыночного хозяйства и его структура. (Тема 2) Национальная экономика

Национальная экономика Трудовые ресурсы

Трудовые ресурсы Знаменитые ораторы. Истории успеха Выполнила: студентка 2 курса юридического факультета РТА группы Ю-102 Олейник М.К.

Знаменитые ораторы. Истории успеха Выполнила: студентка 2 курса юридического факультета РТА группы Ю-102 Олейник М.К. Рыночный механизм. Основы анализа спроса и предложения

Рыночный механизм. Основы анализа спроса и предложения Экономика, как наука. Производство, затраты, выручка, прибыль

Экономика, как наука. Производство, затраты, выручка, прибыль Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП)

Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП) Факторы, определяющие деление стран на зоны

Факторы, определяющие деление стран на зоны Численность и воспроизводство населения

Численность и воспроизводство населения Зайнятість і безробіття

Зайнятість і безробіття Вероятностно-статистические основы эконометрики

Вероятностно-статистические основы эконометрики Национальная экономика: цели и результаты развития. Практическое занятие

Национальная экономика: цели и результаты развития. Практическое занятие Объем спроса и предложения

Объем спроса и предложения Регулирование хозяйственной деятельности субъектов предпринимательства. Организационно-налоговые модели

Регулирование хозяйственной деятельности субъектов предпринимательства. Организационно-налоговые модели Митна політика україни. Сучасність і перспективи розвитку

Митна політика україни. Сучасність і перспективи розвитку Диаграмма Парето

Диаграмма Парето Государственный бюджет

Государственный бюджет