- Политика управления операционными активами корпорации

Содержание

- 2. Критерии признания ценностей в качестве внеоборотных операционных активов 1) срок полезного использования в процессе ведения бизнеса

- 3. Состав операционных внеоборотных активов объекты основных средств производственного назначения; нематериальные активы; доходные вложения в материальные ценности

- 4. Основные средства – денежные средства, вложенные в основные фонды. Основные фонды – это материальные ценности, используемые

- 5. Критерии признания нематериальных активов (ПБУ 14/2007 «Учет нематериальных активов») - объект способен приносить организации экономические выгоды

- 6. Доходные вложения в материальные ценности – это внеоборотные операционные активы, предоставляемые другим организациям и физическим лицам

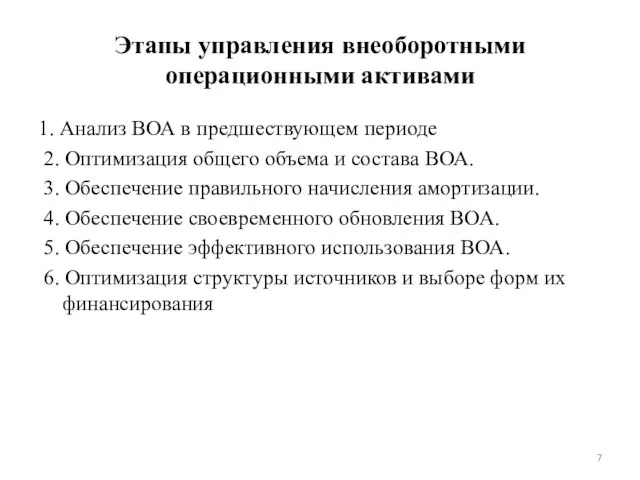

- 7. Этапы управления внеоборотными операционными активами 1. Анализ ВОА в предшествующем периоде 2. Оптимизация общего объема и

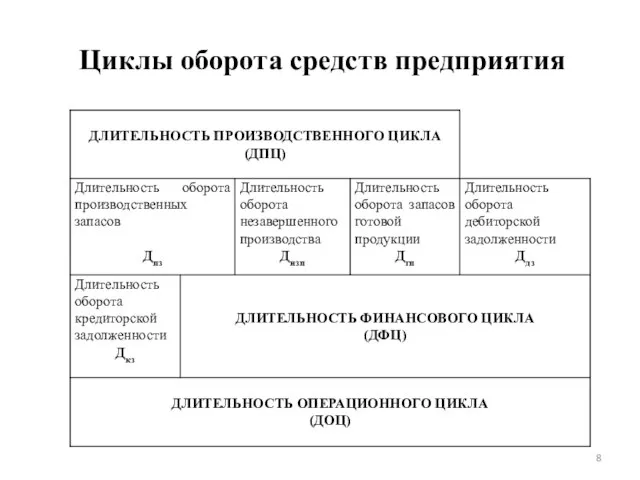

- 8. Циклы оборота средств предприятия

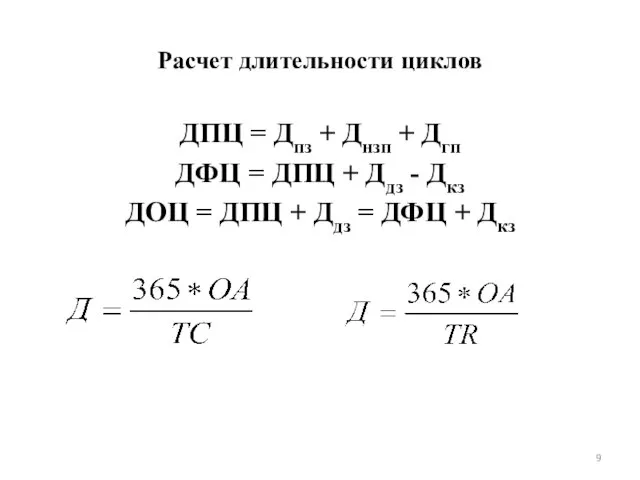

- 9. Расчет длительности циклов ДПЦ = Дпз + Днзп + Дгп ДФЦ = ДПЦ + Ддз -

- 10. Методика деления оборотных активов на постоянную и переменную части

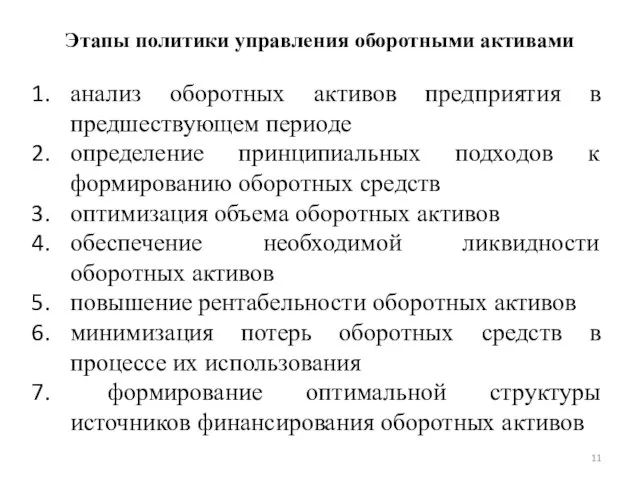

- 11. Этапы политики управления оборотными активами анализ оборотных активов предприятия в предшествующем периоде определение принципиальных подходов к

- 12. Планирование оборотных активов

- 13. Модель Уилсона (Economic ordering quantity – EOQ) Размер партии (Q) TC AFC VC TC 0 EOQ

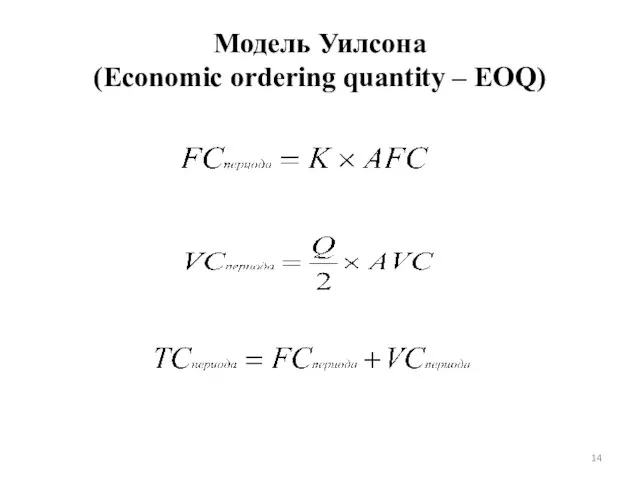

- 14. Модель Уилсона (Economic ordering quantity – EOQ)

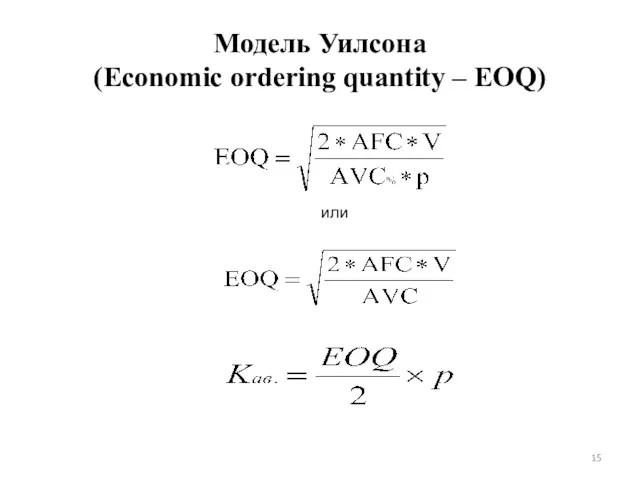

- 15. Модель Уилсона (Economic ordering quantity – EOQ) или

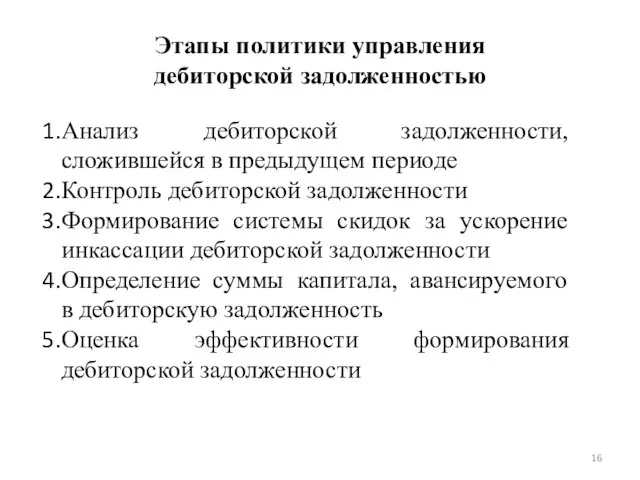

- 16. Этапы политики управления дебиторской задолженностью Анализ дебиторской задолженности, сложившейся в предыдущем периоде Контроль дебиторской задолженности Формирование

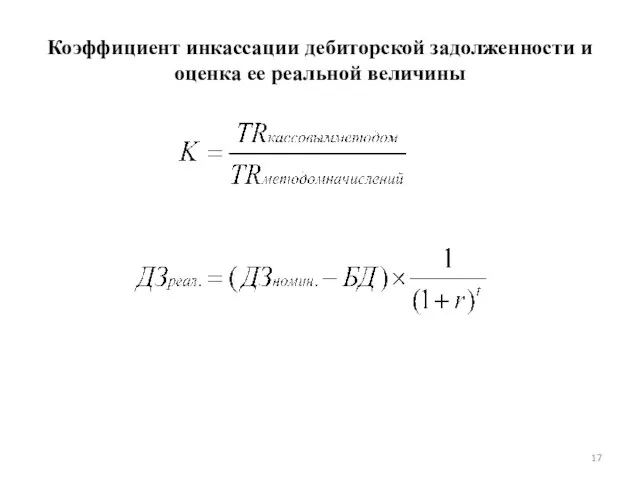

- 17. Коэффициент инкассации дебиторской задолженности и оценка ее реальной величины

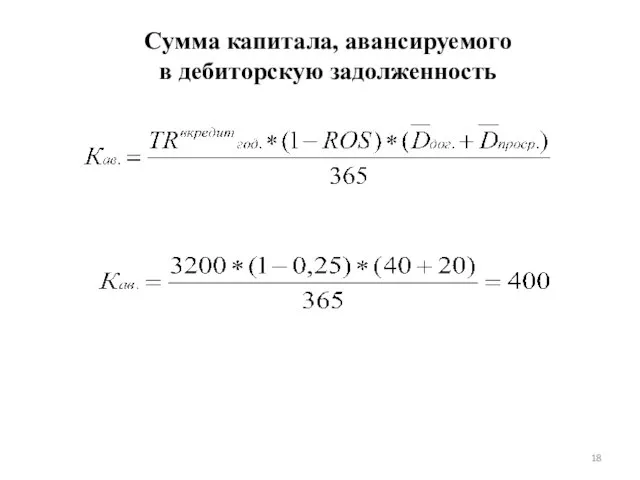

- 18. Сумма капитала, авансируемого в дебиторскую задолженность

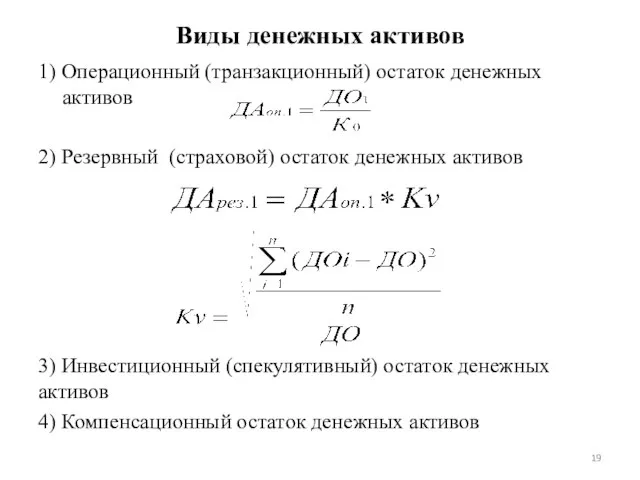

- 19. Виды денежных активов 1) Операционный (транзакционный) остаток денежных активов 2) Резервный (страховой) остаток денежных активов 3)

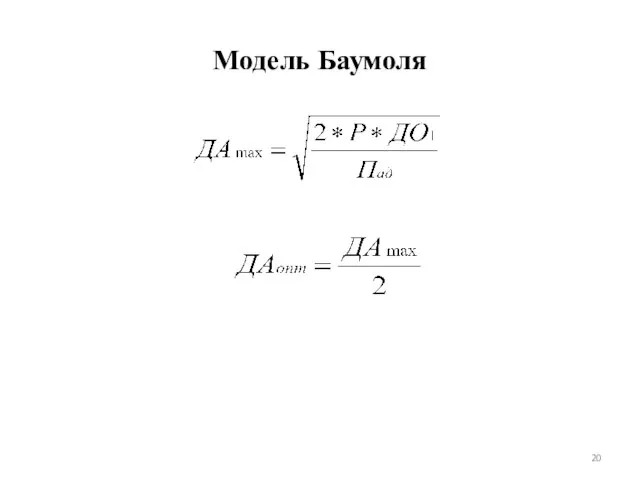

- 20. Модель Баумоля

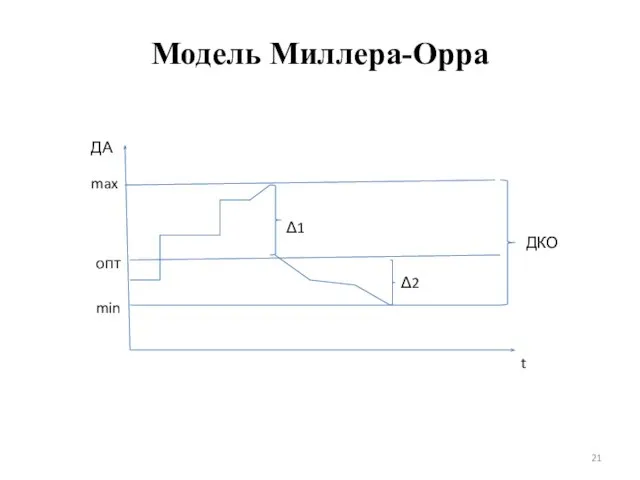

- 21. Модель Миллера-Орра t ДА min max опт Δ1 Δ2 ДКО

- 22. Модель Миллера-Орра

- 23. Текущие финансовые потребности

- 24. Цена отказа от скидки

- 26. Скачать презентацию

Критерии признания ценностей в качестве внеоборотных операционных активов

1) срок полезного

Критерии признания ценностей в качестве внеоборотных операционных активов

1) срок полезного

Состав операционных внеоборотных активов

объекты основных средств производственного назначения;

нематериальные активы;

доходные вложения в

Состав операционных внеоборотных активов

объекты основных средств производственного назначения;

нематериальные активы;

доходные вложения в

Основные средства – денежные средства, вложенные в основные фонды.

Основные фонды –

Основные средства – денежные средства, вложенные в основные фонды.

Основные фонды –

Критерии признания нематериальных активов (ПБУ 14/2007 «Учет нематериальных активов»)

- объект способен

Критерии признания нематериальных активов (ПБУ 14/2007 «Учет нематериальных активов»)

- объект способен

Доходные вложения в материальные ценности – это внеоборотные операционные активы, предоставляемые

Доходные вложения в материальные ценности – это внеоборотные операционные активы, предоставляемые

Этапы управления внеоборотными операционными активами

1. Анализ ВОА в предшествующем периоде

Этапы управления внеоборотными операционными активами

1. Анализ ВОА в предшествующем периоде

Циклы оборота средств предприятия

Циклы оборота средств предприятия

Расчет длительности циклов

ДПЦ = Дпз + Днзп + Дгп

ДФЦ = ДПЦ

Расчет длительности циклов

ДПЦ = Дпз + Днзп + Дгп

ДФЦ = ДПЦ

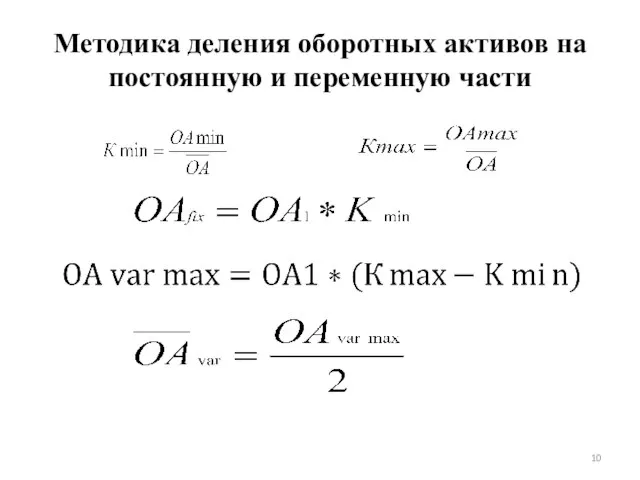

Методика деления оборотных активов на постоянную и переменную части

Методика деления оборотных активов на постоянную и переменную части

Этапы политики управления оборотными активами

анализ оборотных активов предприятия в предшествующем периоде

определение

Этапы политики управления оборотными активами

анализ оборотных активов предприятия в предшествующем периоде

определение

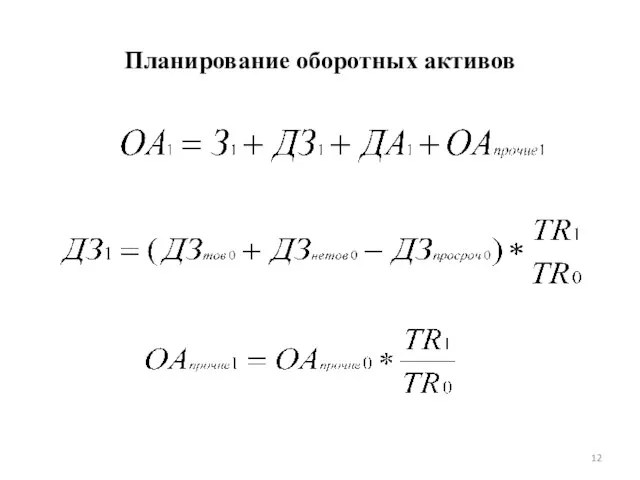

Планирование оборотных активов

Планирование оборотных активов

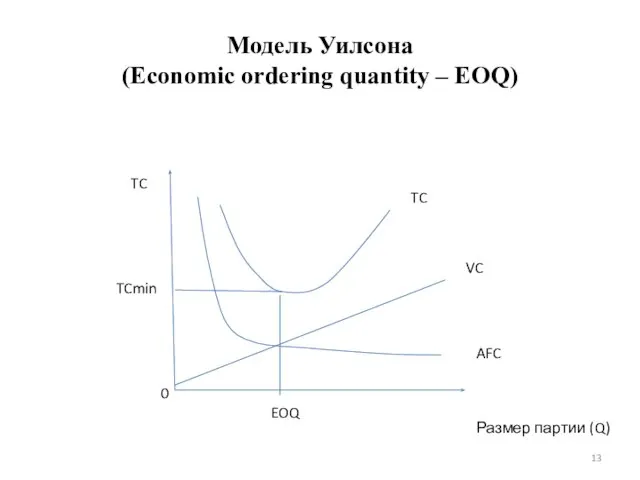

Модель Уилсона

(Economic ordering quantity – EOQ)

Размер партии (Q)

TC

AFC

VC

TC

0

EOQ

TCmin

Модель Уилсона

(Economic ordering quantity – EOQ)

Размер партии (Q)

TC

AFC

VC

TC

0

EOQ

TCmin

Модель Уилсона

(Economic ordering quantity – EOQ)

Модель Уилсона

(Economic ordering quantity – EOQ)

Модель Уилсона

(Economic ordering quantity – EOQ)

или

Модель Уилсона

(Economic ordering quantity – EOQ)

или

Этапы политики управления

дебиторской задолженностью

Анализ дебиторской задолженности, сложившейся в предыдущем периоде

Контроль

Этапы политики управления

дебиторской задолженностью

Анализ дебиторской задолженности, сложившейся в предыдущем периоде

Контроль

Коэффициент инкассации дебиторской задолженности и оценка ее реальной величины

Коэффициент инкассации дебиторской задолженности и оценка ее реальной величины

Сумма капитала, авансируемого

в дебиторскую задолженность

Сумма капитала, авансируемого

в дебиторскую задолженность

Виды денежных активов

1) Операционный (транзакционный) остаток денежных активов

2) Резервный (страховой) остаток

Виды денежных активов

1) Операционный (транзакционный) остаток денежных активов

2) Резервный (страховой) остаток

Модель Баумоля

Модель Баумоля

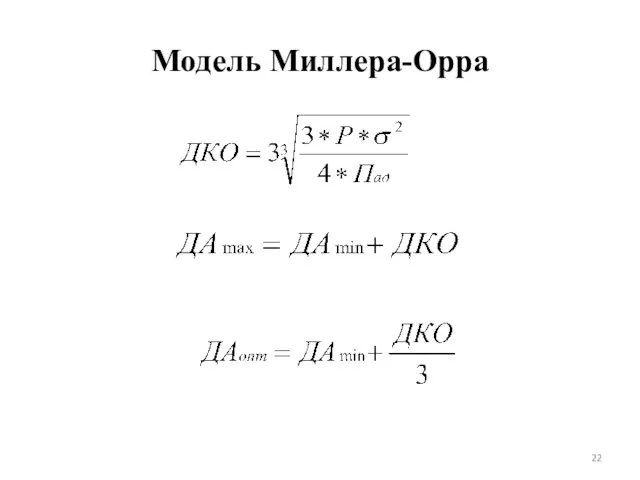

Модель Миллера-Орра

t

ДА

min

max

опт

Δ1

Δ2

ДКО

Модель Миллера-Орра

t

ДА

min

max

опт

Δ1

Δ2

ДКО

Модель Миллера-Орра

Модель Миллера-Орра

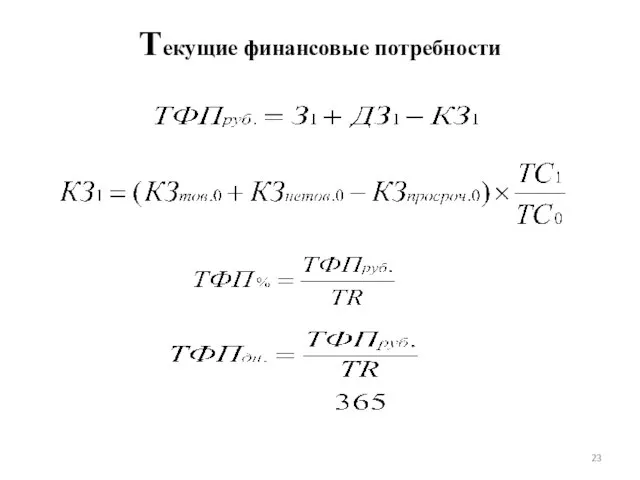

Текущие финансовые потребности

Текущие финансовые потребности

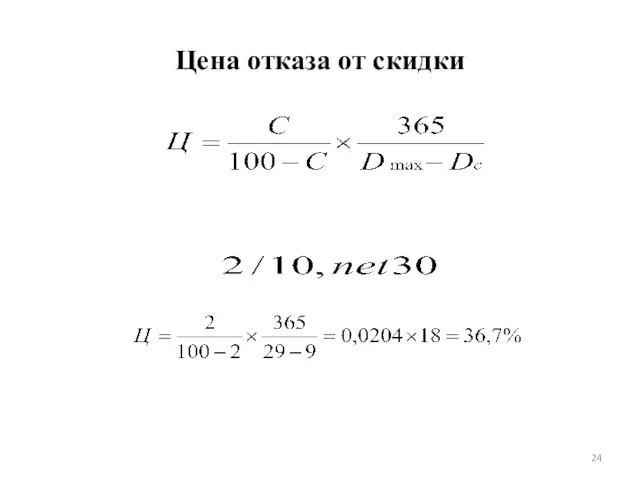

Цена отказа от скидки

Цена отказа от скидки

Презентация Рынок государственных ценных бумаг в РФ

Презентация Рынок государственных ценных бумаг в РФ Предмет та об’єкти професійної діяльності економіста

Предмет та об’єкти професійної діяльності економіста Безработица

Безработица Цифровая экономика и ФинТех: новая стратегия и культура

Цифровая экономика и ФинТех: новая стратегия и культура Классный час. Тема: «Жилищно-коммунальное хозяйство. Приборы учета в нашем доме»

Классный час. Тема: «Жилищно-коммунальное хозяйство. Приборы учета в нашем доме» Theme 13. Unemployment and inflation are both manifestations of economic instability

Theme 13. Unemployment and inflation are both manifestations of economic instability LM Равновесие в модели IS/LM

LM Равновесие в модели IS/LM Зависит ли экономическое благополучие страны от уровня квалификации работника?

Зависит ли экономическое благополучие страны от уровня квалификации работника? Денежно-кредитная политика

Денежно-кредитная политика Макроэкономическое равновесие в классической модели

Макроэкономическое равновесие в классической модели Экономическая культура. Введение в курс

Экономическая культура. Введение в курс Машиностроение Беларуси

Машиностроение Беларуси Коэффициенты для характеристики движения рабочей силы

Коэффициенты для характеристики движения рабочей силы Стратегическое направление социально-экономического развития территории муниципального образования

Стратегическое направление социально-экономического развития территории муниципального образования Системы и системный подход

Системы и системный подход Занятые и безработные

Занятые и безработные Индикаторы финансового рынка

Индикаторы финансового рынка Московская областная дума. Отчет о деятельности комитета по имущественным отношениям и землепользованию за 2017 год

Московская областная дума. Отчет о деятельности комитета по имущественным отношениям и землепользованию за 2017 год Методика обеспечения экономической безопасности фирмы при осуществлении финансовых расчетов

Методика обеспечения экономической безопасности фирмы при осуществлении финансовых расчетов Рынок труда на примере стран ОЭСР

Рынок труда на примере стран ОЭСР Итоги социально-экономического развития Ростовской области за 2017 год

Итоги социально-экономического развития Ростовской области за 2017 год Gewinnmaximierung und Wettbewerbsangebot

Gewinnmaximierung und Wettbewerbsangebot Модели взаимодействия рынка и государства

Модели взаимодействия рынка и государства Экономическая природа и функции фирм. Основной и оборотный капитал. Износ и его виды. (Тема 7)

Экономическая природа и функции фирм. Основной и оборотный капитал. Износ и его виды. (Тема 7) Информационный центр ОАО «Машиностроительный завод»

Информационный центр ОАО «Машиностроительный завод» Метод и методика экономического анализа

Метод и методика экономического анализа Риски во внешнеэкономической деятельности Травинский П.С. , е-mail: Petr@Travinsky.ru

Риски во внешнеэкономической деятельности Травинский П.С. , е-mail: Petr@Travinsky.ru Этапы реализации предпринимательской идеи. От предпринимательской идеи к бизнесу

Этапы реализации предпринимательской идеи. От предпринимательской идеи к бизнесу