- Основные средства предприятия

Содержание

- 2. Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах труда, многократно участвующих в производственном

- 6. Учёт основных средств Натуральная форма необходима для определения технического состояния, количественного состава, расчета производственной мощности и

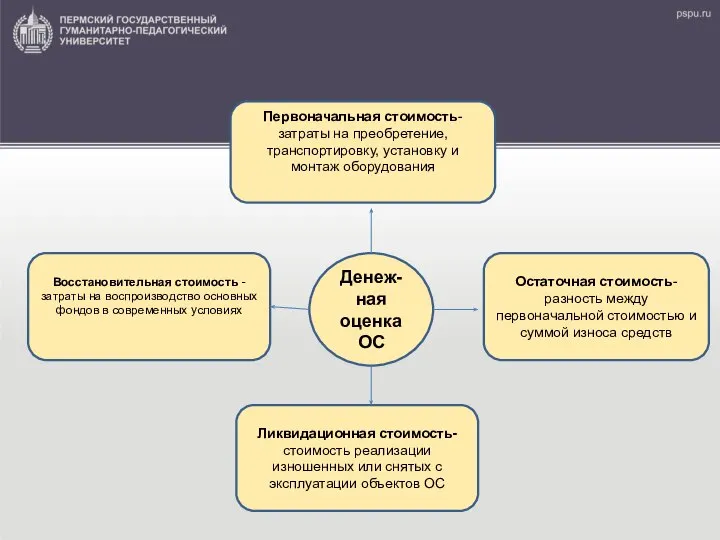

- 8. Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка и монтаж Восстановительная стоимость =

- 9. Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования Физический (Износ вследствие длительного использования оборудования) Моральный (На смену

- 10. Амортизация Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию, целью образования специального амортизационного

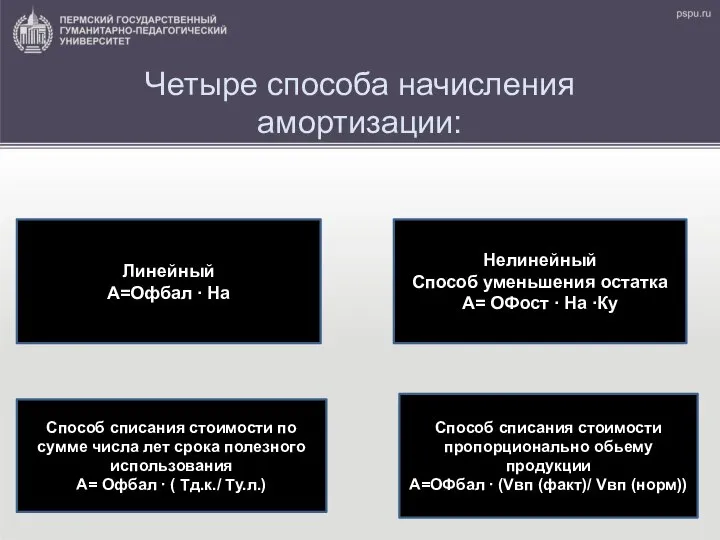

- 11. Четыре способа начисления амортизации: Линейный А=Офбал ∙ На Способ списания стоимости по сумме числа лет срока

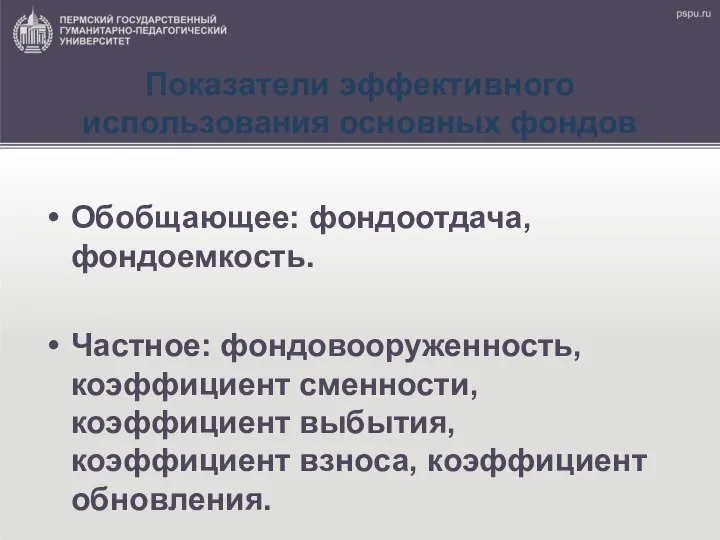

- 12. Показатели эффективного использования основных фондов Обобщающее: фондоотдача, фондоемкость. Частное: фондовооруженность, коэффициент сменности, коэффициент выбытия, коэффициент взноса,

- 13. Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств. Фотд= Vтп

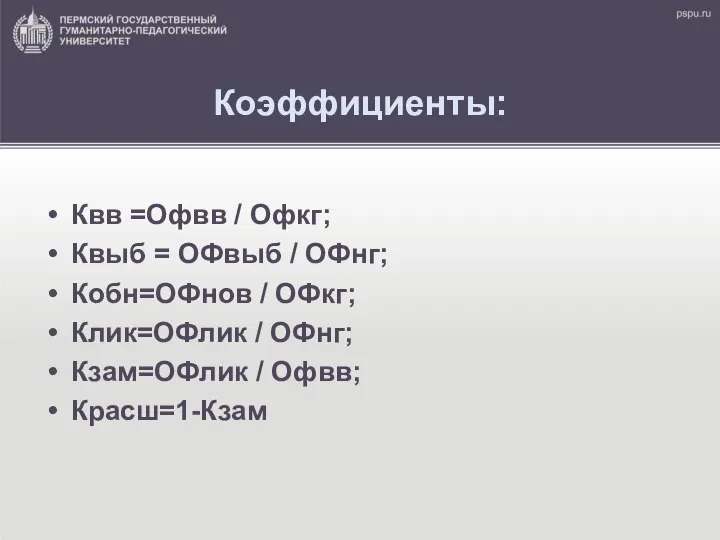

- 14. Коэффициенты: Квв =Офвв / Офкг; Квыб = ОФвыб / ОФнг; Кобн=ОФнов / ОФкг; Клик=ОФлик / ОФнг;

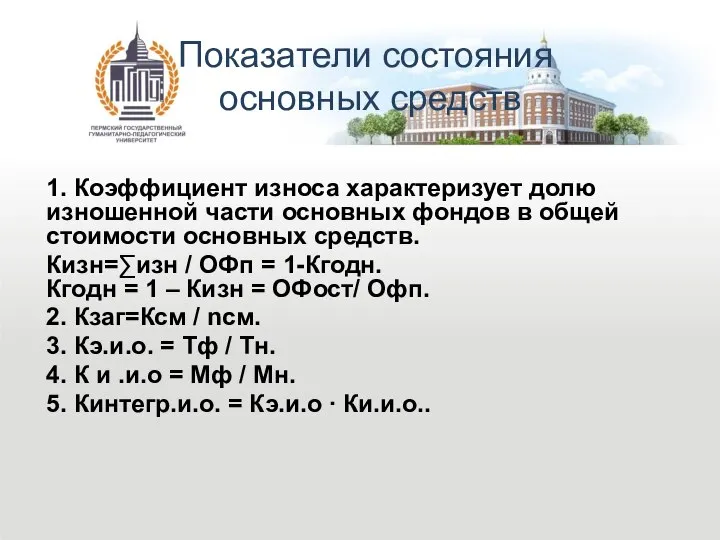

- 15. Показатели состояния основных средств 1. Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости

- 16. Задача Первоначальная стоимость станка - 80 000 руб., срок службы - 12 лет. Определить годовую величину

- 18. Скачать презентацию

Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах

Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах

Учёт основных средств

Натуральная форма необходима для определения технического состояния, количественного состава,

Учёт основных средств

Натуральная форма необходима для определения технического состояния, количественного состава,

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

(Износ вследствие длительного использования оборудования)

Моральный

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

(Износ вследствие длительного использования оборудования)

Моральный

Амортизация

Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию,

Амортизация

Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию,

Четыре способа начисления амортизации:

Линейный

А=Офбал ∙ На

Способ списания стоимости по сумме числа

Четыре способа начисления амортизации:

Линейный

А=Офбал ∙ На

Способ списания стоимости по сумме числа

Показатели эффективного использования основных фондов

Обобщающее: фондоотдача, фондоемкость.

Частное: фондовооруженность, коэффициент сменности, коэффициент

Показатели эффективного использования основных фондов

Обобщающее: фондоотдача, фондоемкость.

Частное: фондовооруженность, коэффициент сменности, коэффициент

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой

Коэффициенты:

Квв =Офвв / Офкг;

Квыб = ОФвыб / ОФнг;

Кобн=ОФнов / ОФкг;

Клик=ОФлик /

Коэффициенты:

Квв =Офвв / Офкг;

Квыб = ОФвыб / ОФнг;

Кобн=ОФнов / ОФкг;

Клик=ОФлик /

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Экономическое чудо Южной Кореи

Экономическое чудо Южной Кореи Международное разделение труда

Международное разделение труда Типы рыночных структур

Типы рыночных структур Рынок одного товара. Рыночное равновесие. Основные рыночные структуры

Рынок одного товара. Рыночное равновесие. Основные рыночные структуры Презентация Общие положения Концепции внешней политики Российской Федерации, цель и сфера ее применения

Презентация Общие положения Концепции внешней политики Российской Федерации, цель и сфера ее применения Четыре модели арктической экономики

Четыре модели арктической экономики Бюджетно-налоговая политика

Бюджетно-налоговая политика Перспективи вітчизняної економіки 2021: вплив пандемії Covid-19

Перспективи вітчизняної економіки 2021: вплив пандемії Covid-19 Частная собственность и ее эффективность

Частная собственность и ее эффективность Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы

Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы Takeovers & mergers

Takeovers & mergers Центральний банк в системі монетарного та банківського управління. (Тема 15)

Центральний банк в системі монетарного та банківського управління. (Тема 15) Социально экономический эффект реализации проекта Очистка накопителя сточных вод о.Талдыколь в г.Астана

Социально экономический эффект реализации проекта Очистка накопителя сточных вод о.Талдыколь в г.Астана Изменения промышленного маркетинга в постиндустриальной экономике

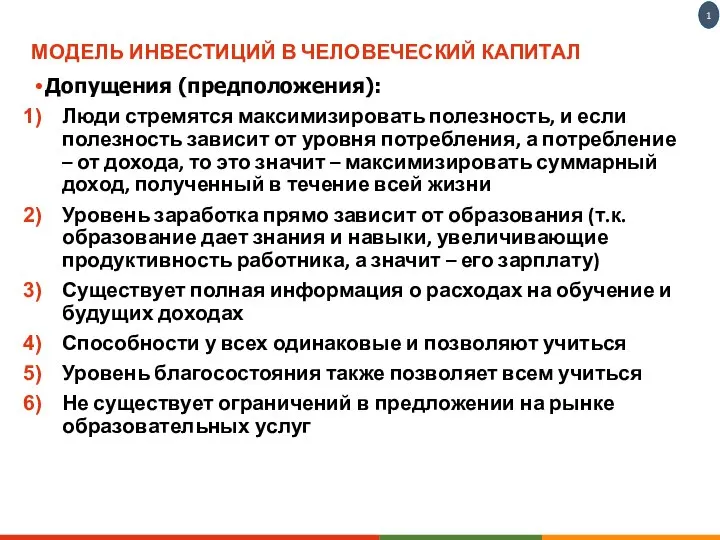

Изменения промышленного маркетинга в постиндустриальной экономике Модель инвестиций в человеческий капитал

Модель инвестиций в человеческий капитал Экономическая теория

Экономическая теория Особенности поведения хозяйствующих субъектов в Республике Беларусь БА-11 Лучиц Даниил 1 курс

Особенности поведения хозяйствующих субъектов в Республике Беларусь БА-11 Лучиц Даниил 1 курс Елдердің ЖІӨ бойынша экономикалық даму деңгей

Елдердің ЖІӨ бойынша экономикалық даму деңгей Классический либерализм в США

Классический либерализм в США Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Раціоналізація трудових процесів

Раціоналізація трудових процесів Расчет себестоимости для медицинских центров

Расчет себестоимости для медицинских центров Формування передумов ринкової економіки в країнах європейської цивілізації (XVI - перша половина XVII ст.)

Формування передумов ринкової економіки в країнах європейської цивілізації (XVI - перша половина XVII ст.) Понятие и сущность основных фондов предприятия

Понятие и сущность основных фондов предприятия Распределение доходов

Распределение доходов Модель макроэкономики. Особенности макроэкономического анализа. Макроэкономические показатели

Модель макроэкономики. Особенности макроэкономического анализа. Макроэкономические показатели Экономика ЕС

Экономика ЕС Комплаенс-контроль в деятельности хозяйствующего субъекта

Комплаенс-контроль в деятельности хозяйствующего субъекта