- Основы теории издержек производства, дохода и прибыли

Содержание

- 2. Концепция затрат и прибыли в экономике Понятие издержек производства. Бухгалтерские и экономические издержки производства. Бухгалтерская, экономическая

- 3. Микроэкономическая теория исходит из того, что, в конечном счете, целью производственной деятельности предприятия является максимизация прибыли

- 4. Теория издержек производства основывается на наличии редкости ресурсов и определении их ценности на основе наилучшего альтернативного

- 5. Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью предприятия, который определяется по ценам

- 6. Издержки предприятия, равные денежным платежам, которые могли бы быть получены за собственные ресурсы при наилучшем из

- 7. Состав бухгалтерских издержек предприятия Бухгалтерские издержки : 1. Материальные затраты 2. Накладные расходы 3. Затраты на

- 8. Состав экономических издержек предприятия Экономические издержки : Внешние (явные) = бухгалтерские + Внутренние (неявные) = упущенный

- 9. Бухгалтерские (внешние) издержки вместе с неявными (внутренними) издержками составляют экономические издержки Бухгалтерские и экономические издержки являются

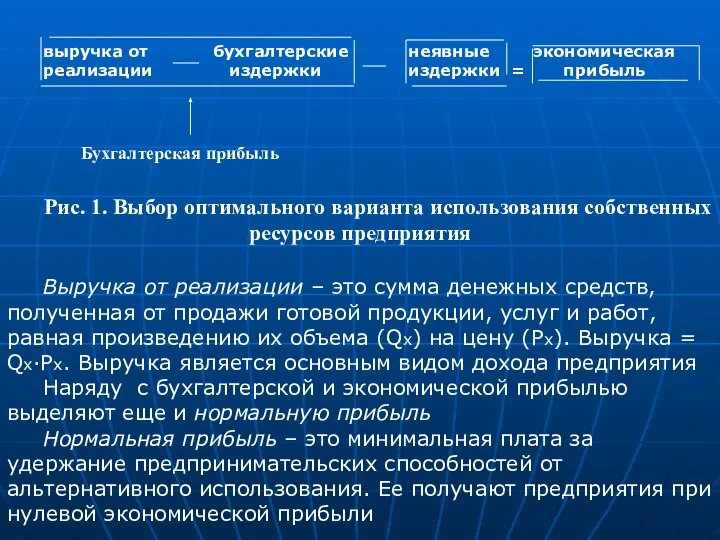

- 10. выручка от бухгалтерские неявные экономическая реализации издержки издержки = прибыль Бухгалтерская прибыль Рис. 1. Выбор оптимального

- 11. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ В краткосрочном периоде издержки (cost), как и факторы производства, делятся на

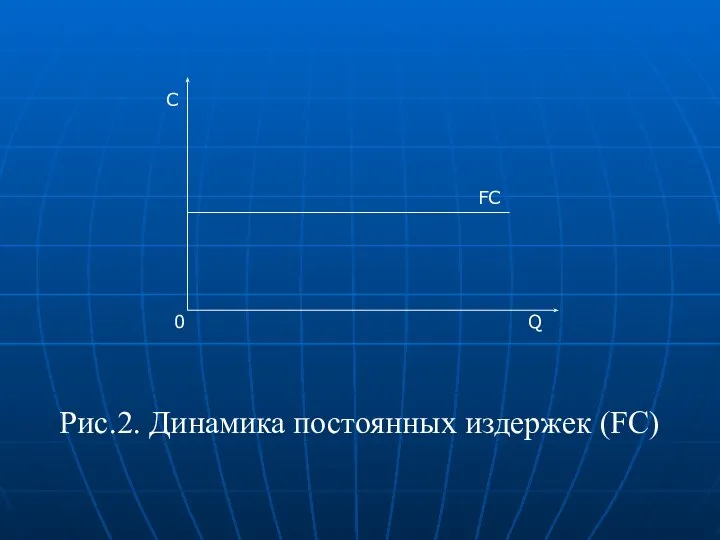

- 12. С Q 0 FC Рис.2. Динамика постоянных издержек (FC)

- 13. Переменными издержками (VC) называются такие затраты, которые меняются в прямой зависимости от объема производства (затраты на

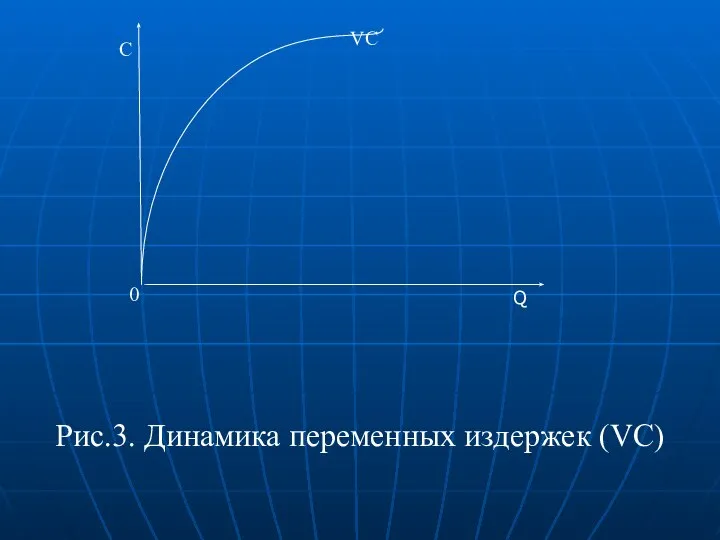

- 14. C Q Рис.3. Динамика переменных издержек (VC) 0 VC

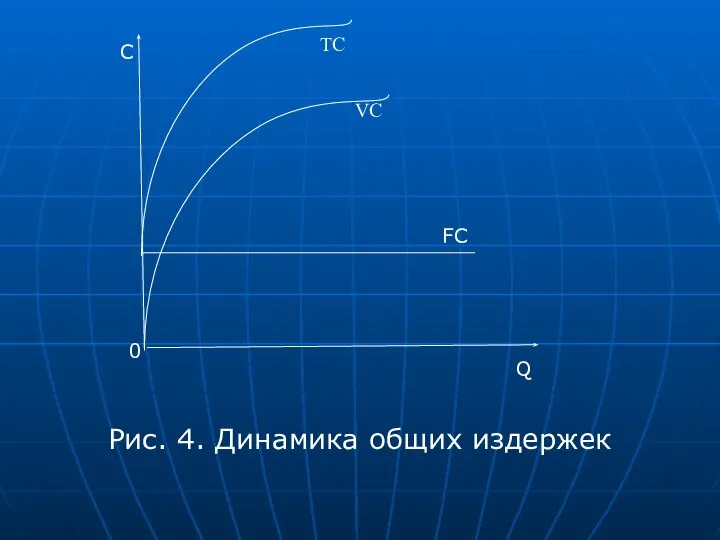

- 15. Такое поведение переменных издержек обуславливается законом убывающей отдачи. В соответствии с этим законом сумма переменных издержек

- 16. Рис. 4. Динамика общих издержек 0 Q C FC VC TC

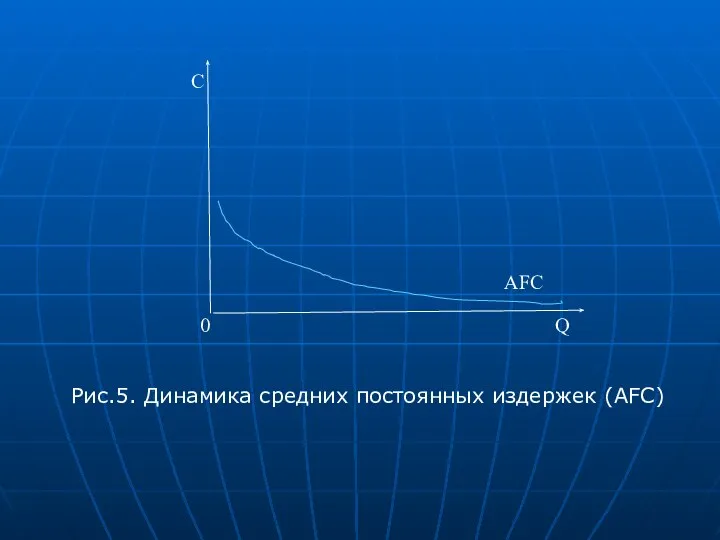

- 17. Однако производителя интересуют не столько общие, сколько средние издержки, т.е. издержки в расчете на единицу продукции

- 18. Рис.5. Динамика средних постоянных издержек (AFC) C Q 0 AFC

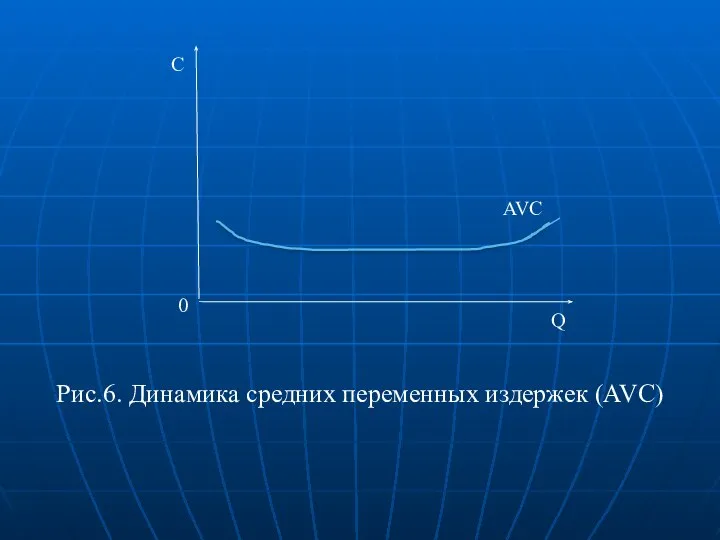

- 19. Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество произведенной продукции (3) АVC =

- 20. Рис.6. Динамика средних переменных издержек (AVC) 0 Q C AVC

- 21. Средние общие издержки можно рассчитать путем деления общих издержек на количество произведенной продукции или же путем

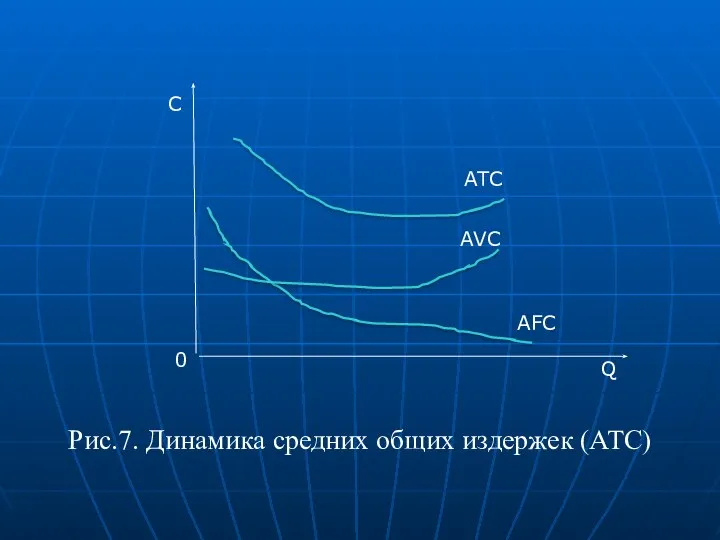

- 22. Рис.7. Динамика средних общих издержек (ATC) Q C 0 ATC AFC AVC

- 23. Разница в высоте кривых АТС и AVC зависит от величины средних постоянных издержек при каждом данном

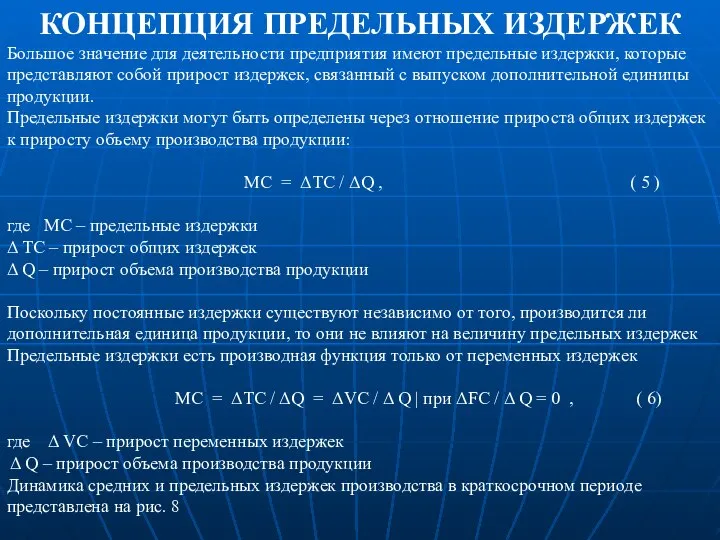

- 24. КОНЦЕПЦИЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК Большое значение для деятельности предприятия имеют предельные издержки, которые представляют собой прирост издержек,

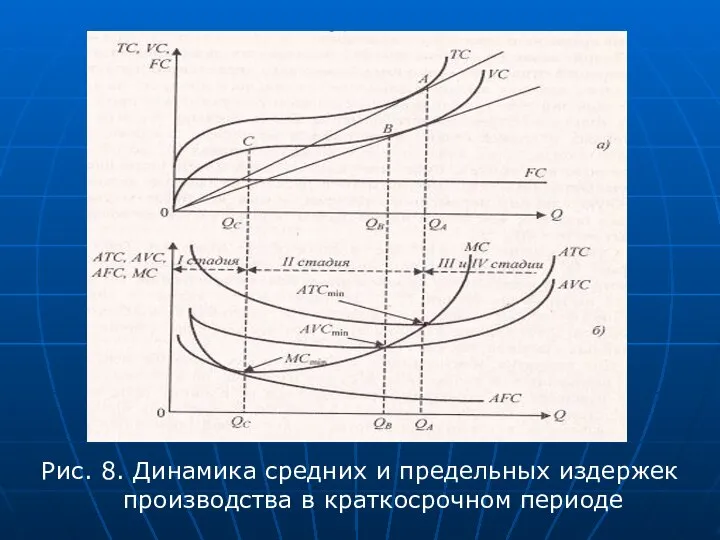

- 25. Рис. 8. Динамика средних и предельных издержек производства в краткосрочном периоде

- 26. ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА Значительную долю издержек предприятия составляют издержки, связанные с затратами основного капитала

- 27. Износ – это постепенная утрата капитальными благами своих полезных свойств Обычно выделяют два вида износа: физический

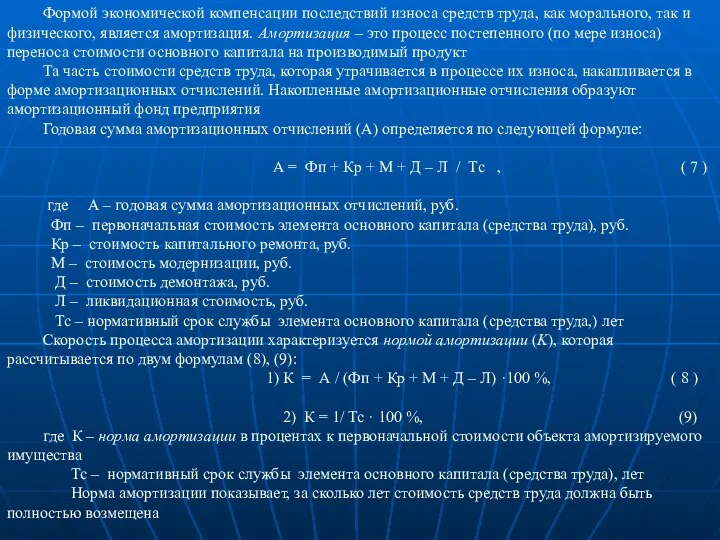

- 28. Формой экономической компенсации последствий износа средств труда, как морального, так и физического, является амортизация. Амортизация –

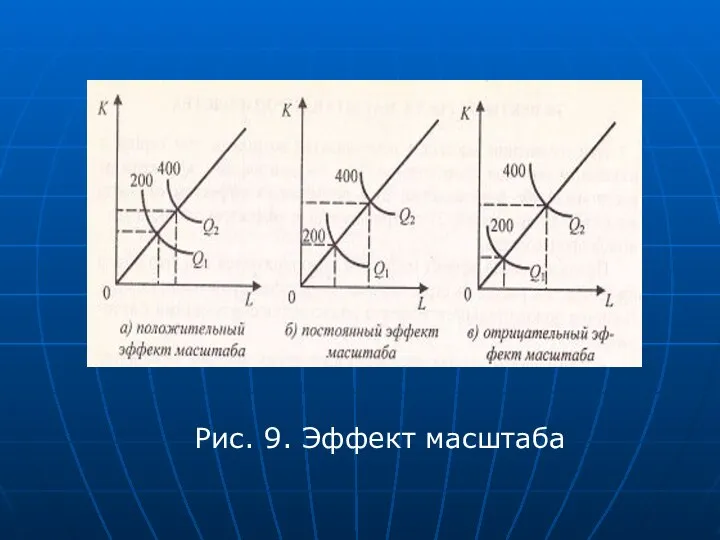

- 29. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ Эффект масштаба производства – это соотношение между изменением объемов производства и

- 30. Положительный эффект масштаба производства проявляется в снижении средних затрат по мере увеличения выпуска продукции и называется

- 31. Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении объема производства и называется постоянной

- 32. Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере увеличения выпуска продукции и называется

- 33. Рис. 9. Эффект масштаба

- 35. Скачать презентацию

Концепция затрат и прибыли в экономике

Понятие издержек производства. Бухгалтерские и экономические

Концепция затрат и прибыли в экономике

Понятие издержек производства. Бухгалтерские и экономические

Микроэкономическая теория исходит из того, что, в конечном счете, целью производственной

Микроэкономическая теория исходит из того, что, в конечном счете, целью производственной

Теория издержек производства основывается на наличии редкости ресурсов и определении их

Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью

Бухгалтерские издержки представляют собой фактический расход факторов производства, не являющихся собственностью

Издержки предприятия, равные денежным платежам, которые могли бы быть получены за

Издержки предприятия, равные денежным платежам, которые могли бы быть получены за

Состав бухгалтерских издержек предприятия

Бухгалтерские издержки :

1. Материальные затраты

2. Накладные расходы

3.

Состав бухгалтерских издержек предприятия

Бухгалтерские издержки :

1. Материальные затраты

2. Накладные расходы

3.

Состав экономических издержек предприятия

Экономические издержки :

Внешние (явные) = бухгалтерские

+

Внутренние

Состав экономических издержек предприятия

Экономические издержки :

Внешние (явные) = бухгалтерские

+

Внутренние

Бухгалтерские (внешние) издержки вместе с неявными (внутренними) издержками составляют экономические издержки

Бухгалтерские

Бухгалтерские

выручка от бухгалтерские неявные экономическая

реализации издержки издержки = прибыль

Бухгалтерская прибыль

Рис. 1.

реализации издержки издержки = прибыль

Бухгалтерская прибыль

Рис. 1.

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ

В краткосрочном периоде издержки (cost), как и

ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ

В краткосрочном периоде издержки (cost), как и

С

Q

0

FC

Рис.2. Динамика постоянных издержек (FC)

С

Q

0

FC

Рис.2. Динамика постоянных издержек (FC)

Переменными издержками (VC) называются такие затраты, которые меняются в прямой зависимости

Переменными издержками (VC) называются такие затраты, которые меняются в прямой зависимости

C

Q

Рис.3. Динамика переменных издержек (VC)

0

VC

C

Q

Рис.3. Динамика переменных издержек (VC)

0

VC

Такое поведение переменных издержек обуславливается законом убывающей отдачи. В соответствии с

Такое поведение переменных издержек обуславливается законом убывающей отдачи. В соответствии с

Рис. 4. Динамика общих издержек

0

Q

C

FC

VC

TC

Рис. 4. Динамика общих издержек

0

Q

C

FC

VC

TC

Однако производителя интересуют не столько общие, сколько средние издержки, т.е. издержки

Рис.5. Динамика средних постоянных издержек (AFC)

C

Q

0

AFC

Рис.5. Динамика средних постоянных издержек (AFC)

C

Q

0

AFC

Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество

Средние переменные издержки определяются путем деления переменных издержек на соответствующее количество

Рис.6. Динамика средних переменных издержек (AVC)

0

Q

C

AVC

Рис.6. Динамика средних переменных издержек (AVC)

0

Q

C

AVC

Средние общие издержки можно рассчитать путем деления общих издержек на количество

Средние общие издержки можно рассчитать путем деления общих издержек на количество

Рис.7. Динамика средних общих издержек (ATC)

Q

C

0

ATC

AFC

AVC

Рис.7. Динамика средних общих издержек (ATC)

Q

C

0

ATC

AFC

AVC

Разница в высоте кривых АТС и AVC зависит от величины средних

КОНЦЕПЦИЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК

Большое значение для деятельности предприятия имеют предельные издержки, которые

КОНЦЕПЦИЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК

Большое значение для деятельности предприятия имеют предельные издержки, которые

Рис. 8. Динамика средних и предельных издержек производства в краткосрочном периоде

Рис. 8. Динамика средних и предельных издержек производства в краткосрочном периоде

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА

Значительную долю издержек предприятия составляют издержки, связанные

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА

Значительную долю издержек предприятия составляют издержки, связанные

Износ – это постепенная утрата капитальными благами своих полезных свойств

Обычно

Износ – это постепенная утрата капитальными благами своих полезных свойств

Обычно

Формой экономической компенсации последствий износа средств труда, как морального, так и

Формой экономической компенсации последствий износа средств труда, как морального, так и

ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Эффект масштаба производства – это соотношение между

ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Эффект масштаба производства – это соотношение между

Положительный эффект масштаба производства проявляется в снижении средних затрат по мере

Положительный эффект масштаба производства проявляется в снижении средних затрат по мере

Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении

Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении

Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере

Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере

Реальные дела. Проект губернатора Челябинской области

Реальные дела. Проект губернатора Челябинской области Организация как хозяйствующий субъект в экономике. Производственная структура организации производства

Организация как хозяйствующий субъект в экономике. Производственная структура организации производства Национальные планы и программы по противодействию коррупции. Тема 3

Национальные планы и программы по противодействию коррупции. Тема 3 Микроэкономика. Примеры решения задач

Микроэкономика. Примеры решения задач מדדים לבחינת רמת הפיתוח של מדינות

מדדים לבחינת רמת הפיתוח של מדינות Модели систем массового обслуживания (Задачи)

Модели систем массового обслуживания (Задачи) Самые инновационные компании

Самые инновационные компании Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Демографічна проблема

Демографічна проблема Прибыль и рентабельность. Спрос предложение и рыночное равновесие. Санкции против России: за и против

Прибыль и рентабельность. Спрос предложение и рыночное равновесие. Санкции против России: за и против Замена ламп накаливания на светодиодные

Замена ламп накаливания на светодиодные Статистика рынка труда

Статистика рынка труда Понятие и сущность мирового хозяйства Гр. Т-105 Ляшков Игорь Цыпранюк Сергей

Понятие и сущность мирового хозяйства Гр. Т-105 Ляшков Игорь Цыпранюк Сергей Рыночная экономика: организационные и финансовые механизмы

Рыночная экономика: организационные и финансовые механизмы Основы анализа спроса и предложения. (Тема 2)

Основы анализа спроса и предложения. (Тема 2) О возможных полюсах роста РФ на примере Уральского созвездия

О возможных полюсах роста РФ на примере Уральского созвездия Презентация Финансы в экономике

Презентация Финансы в экономике РГГУ. Направление Экономика (бакалавриат), профиль Экономика бизнеса

РГГУ. Направление Экономика (бакалавриат), профиль Экономика бизнеса Экономическая безопасность бизнеса

Экономическая безопасность бизнеса Экономический цикл

Экономический цикл Экономика, как наука

Экономика, как наука Презентация_____

Презентация_____ Протекционизм и либерализм как основа государственной экономики: сравнительная характеристика

Протекционизм и либерализм как основа государственной экономики: сравнительная характеристика Методика регионального анализа

Методика регионального анализа Спрос. Величина спроса. Закон спроса (тестирование)

Спрос. Величина спроса. Закон спроса (тестирование) Основные участники экономического процесса

Основные участники экономического процесса Продукция организации (предприятия)

Продукция организации (предприятия) Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства