- Основы управления активами организации (часть 1)

Содержание

- 2. ЛЕКЦИЯ 6 ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ (ЧАСТЬ 1)

- 3. ПЛАН Понятие и состав активов. Внеоборотные активы корпорации, их состав и классификация. Источники финансирования внеоборотных активов

- 4. 1 ПОНЯТИЕ И СОСТАВ АКТИВОВ

- 5. Имущественный комплекс любого предприятия состоит из ОБОРОТНЫХ и ВНЕОБОРОТНЫХ АКТИВОВ. ОБОРОТНЫЕ АКТИВЫ - непосредственно создают прибыль

- 6. Совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию

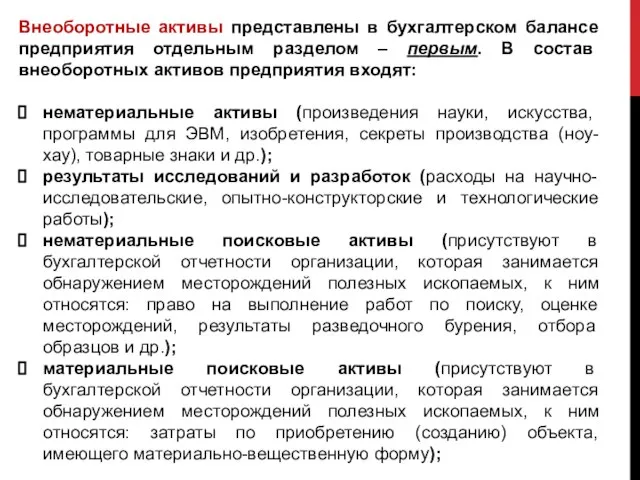

- 7. Внеоборотные активы представлены в бухгалтерском балансе предприятия отдельным разделом – первым. В состав внеоборотных активов предприятия

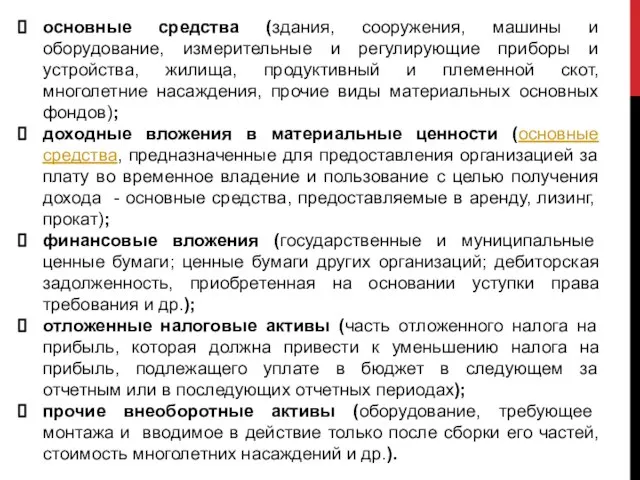

- 8. основные средства (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, продуктивный и

- 9. Оборотные активы представлены в бухгалтерском балансе предприятия также отдельным разделом – вторым. В состав оборотных активов

- 10. Результаты исследований и разработок Нематериальные и материальные поисковые активы Финансовые вложения НДС по приобретенным ценностям Состав

- 13. 2 Внеоборотные активы корпорации, их состав и классификация В экономической литературе внеоборотные активы корпорации могут обозначаться

- 14. Основные фонды коммерческих организаций – это средства труда, которые действуют в процессе производства в течение длительного

- 15. ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ И ОСНОВНЫХ СРЕДСТВ: Основные фонды - совокупность материально-вещественных ценностей, использующихся в течение длительного

- 16. Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету

- 17. КЛАССИФИКАЦИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

- 18. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- 19. 3 Источники финансирования внеоборотных активов корпорации

- 20. Источниками финансирования внеоборотных активов предприятия могут быть: собственные средства хозяйствующего субъекта; заемные денежные средства; спонсорские поступления

- 21. Помимо собственных средств для финансирования долгосрочных вложений во внеоборотные активы существуют заемные: 1) займы и банковские

- 22. На выбор варианта финансирования внеоборотных активов по предприятию в целом оказывают следующие основные факторы: • достаточность

- 23. Для оценки внеоборотных активов организаций могут использоваться: - натуральные единицы измерения (натуральное измерение); - стоимостные единицы

- 24. Вариант №1 Оценки основных средств (фондов)

- 25. Первоначальная стоимость основных средств — это стоимость основных средств в ценах, учитывавшихся при их постановке на

- 26. Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью основных средств и суммой их износа.

- 27. Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных средств.

- 28. Вариант №2 Оценки основных средств (фондов)

- 29. Рыночная стоимость – наиболее вероятная цена продажи объектов основных средств с учетом их реального состояния, соотношения

- 30. Кругооборот стоимости основных средств (фондов)

- 31. Критерии отнесения имущества к основным средствами: 1) срок службы более 12 месяцев; 2) стоимость 40 тыс.

- 32. Износ основных средств – это утрата первоначальной потребительской стоимости вследствие изнашивания, ветхости и устаревания или потеря

- 33. Амортизационные отчисления представляют собой финансовый результат переноса стоимости основных средств и нематериальных активов на себестоимость продукции,

- 34. Классификация износа основных средств (фондов)

- 35. Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов

- 36. Первый метод – по объему работ – можно использовать для тех объектов основных средств, которые обладают

- 37. Второй метод – по сроку службы – основан на данных о техническом состоянии средств труда, устанавливаемых

- 38. Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных средств до истечения срока полного

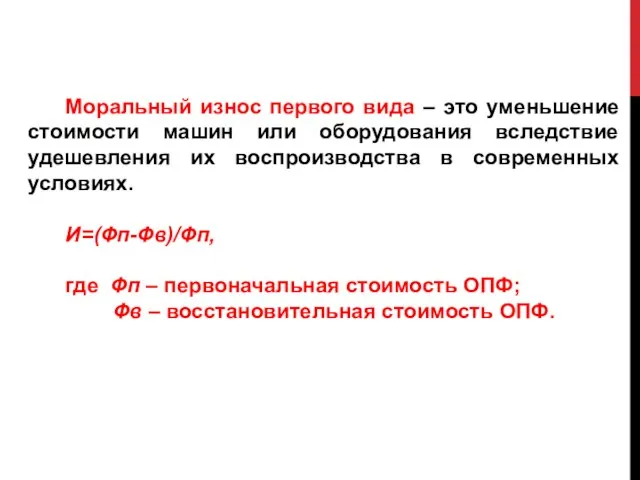

- 39. Моральный износ первого вида – это уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в

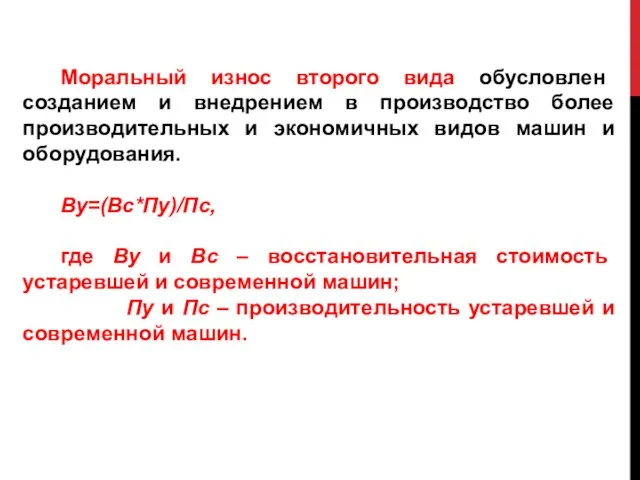

- 40. Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин

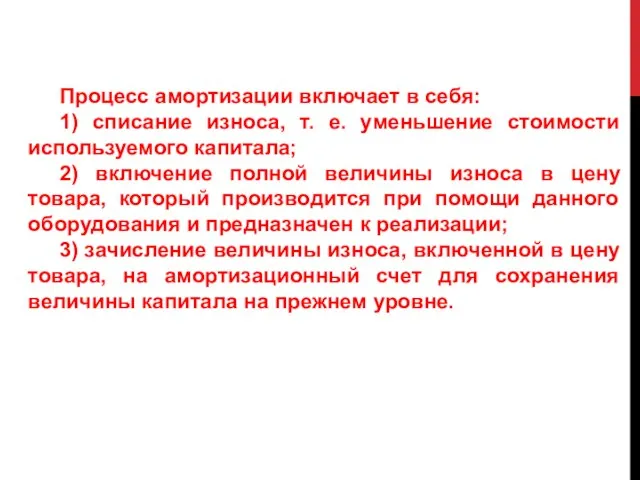

- 42. Процесс амортизации включает в себя: 1) списание износа, т. е. уменьшение стоимости используемого капитала; 2) включение

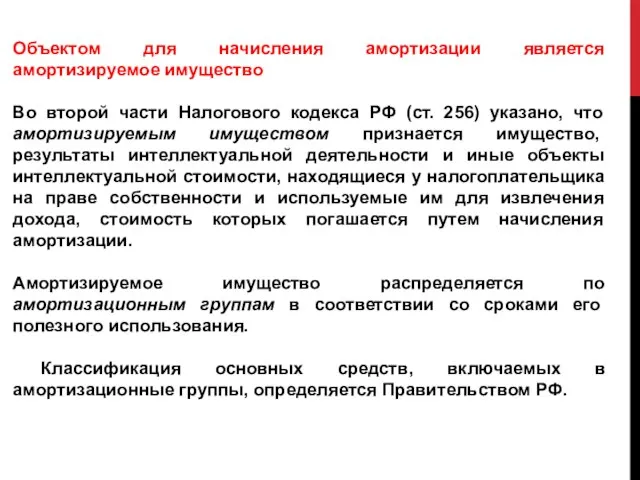

- 43. Объектом для начисления амортизации является амортизируемое имущество Во второй части Налогового кодекса РФ (ст. 256) указано,

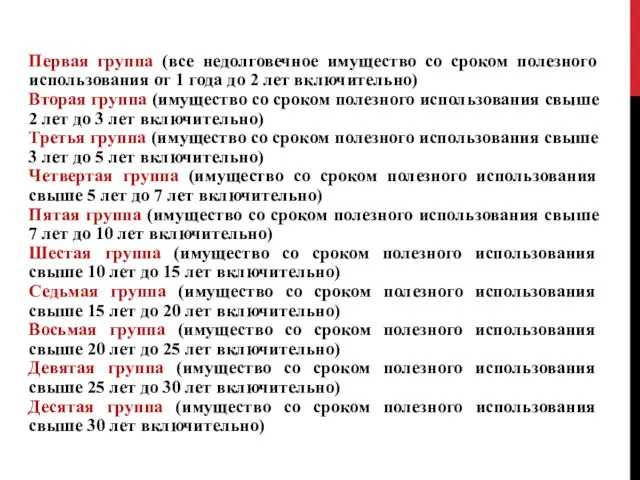

- 44. Первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно)

- 45. Срок полезного использования — период, в течение которого объект основных средств служит для выполнения целей деятельности

- 46. Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах от стоимости основных средств на

- 47. Амортизационные отчисления – это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы

- 49. Согласно Налоговому кодексу организации в целях налогообложения могут использовать 2 способа начисления амортизации: 1) Линейный способ.

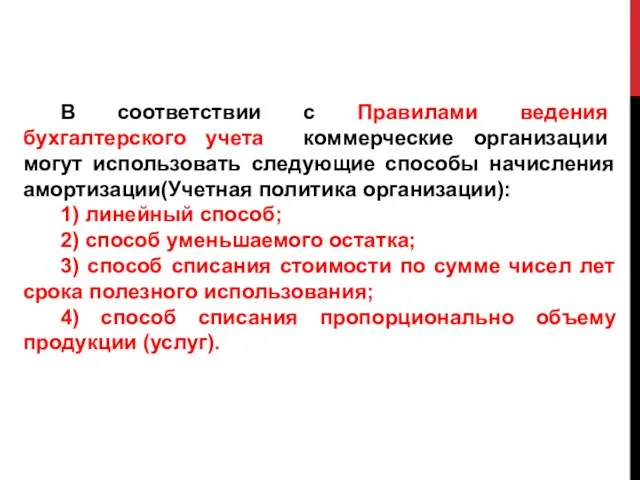

- 50. В соответствии с Правилами ведения бухгалтерского учета коммерческие организации могут использовать следующие способы начисления амортизации(Учетная политика

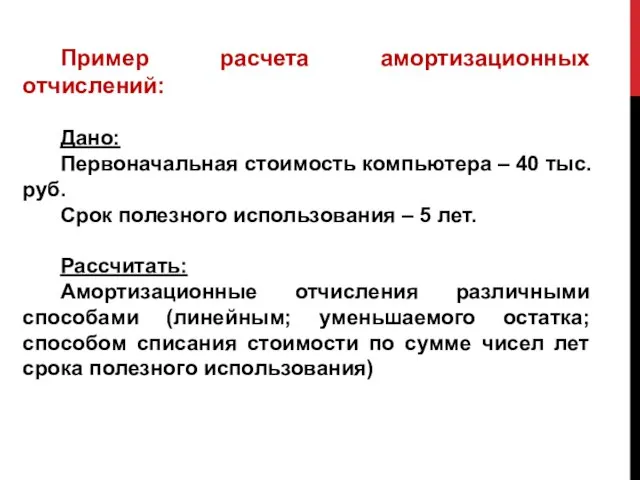

- 51. Пример расчета амортизационных отчислений: Дано: Первоначальная стоимость компьютера – 40 тыс. руб. Срок полезного использования –

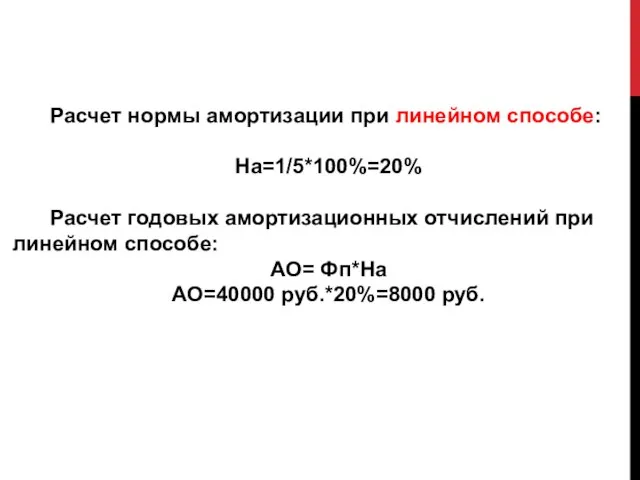

- 52. Расчет нормы амортизации при линейном способе: На=1/5*100%=20% Расчет годовых амортизационных отчислений при линейном способе: АО= Фп*На

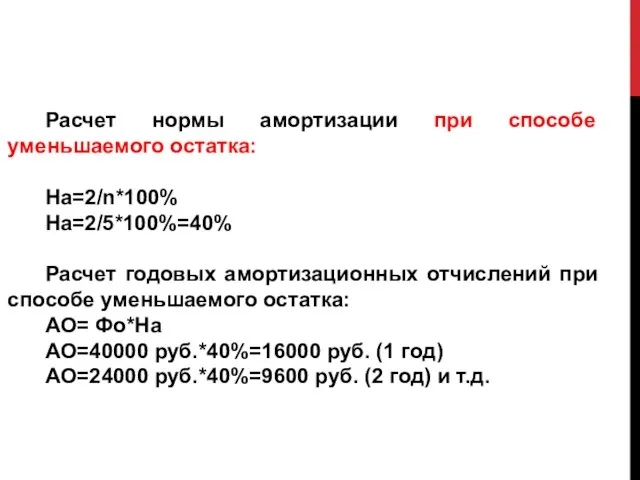

- 53. Расчет нормы амортизации при способе уменьшаемого остатка: На=2/n*100% На=2/5*100%=40% Расчет годовых амортизационных отчислений при способе уменьшаемого

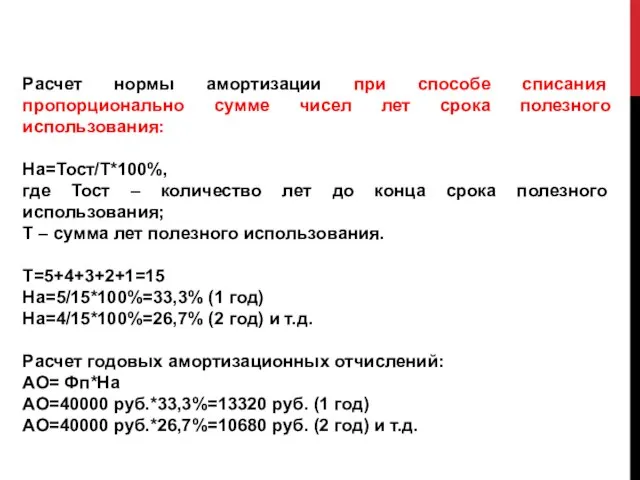

- 54. Расчет нормы амортизации при способе списания пропорционально сумме чисел лет срока полезного использования: На=Тост/Т*100%, где Тост

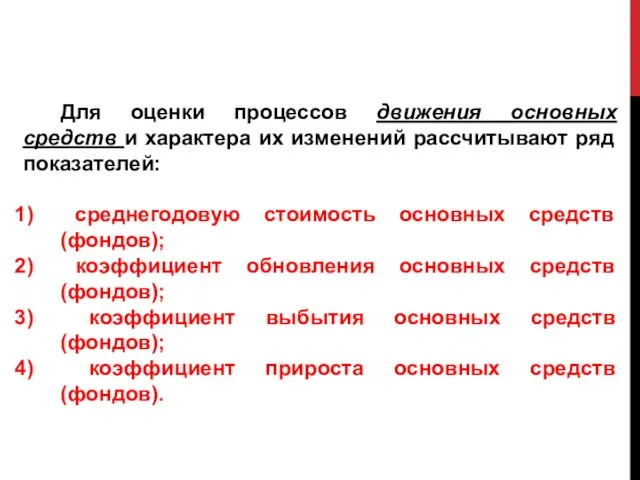

- 55. Для оценки процессов движения основных средств и характера их изменений рассчитывают ряд показателей: среднегодовую стоимость основных

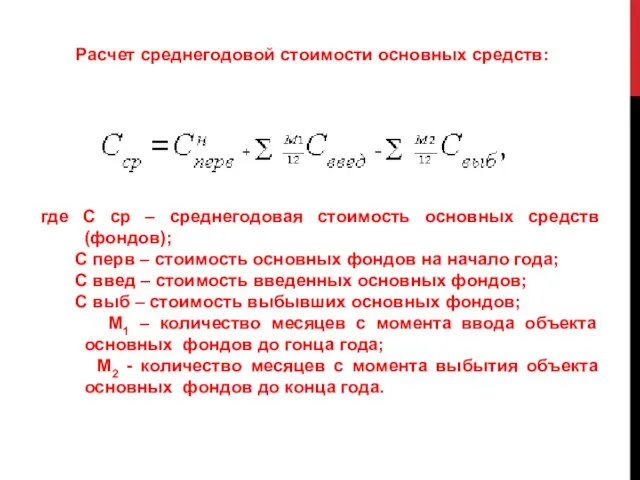

- 56. где С ср – среднегодовая стоимость основных средств (фондов); С перв – стоимость основных фондов на

- 57. где К обн – коэффициент обновления; С введ – стоимость введенных основных фондов; С кг –

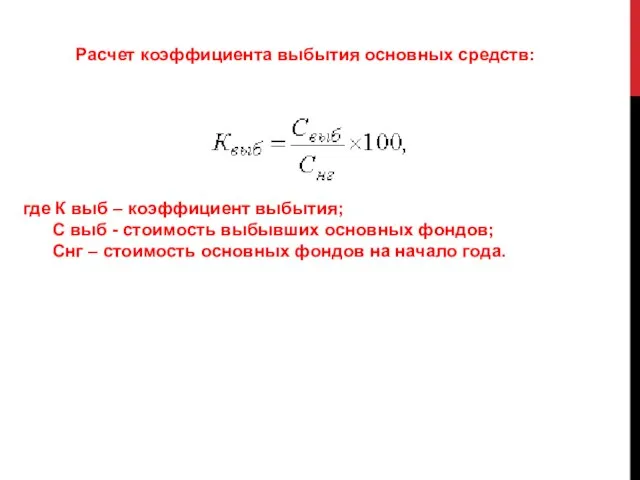

- 58. Расчет коэффициента выбытия основных средств: где К выб – коэффициент выбытия; С выб - стоимость выбывших

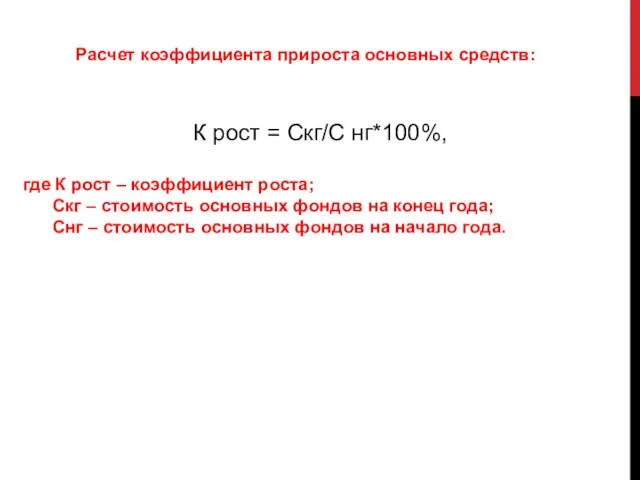

- 59. К рост = Скг/С нг*100%, где К рост – коэффициент роста; Скг – стоимость основных фондов

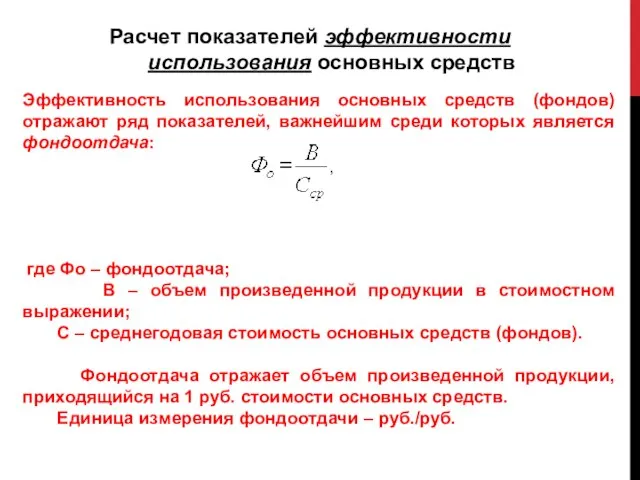

- 60. Эффективность использования основных средств (фондов) отражают ряд показателей, важнейшим среди которых является фондоотдача: где Фо –

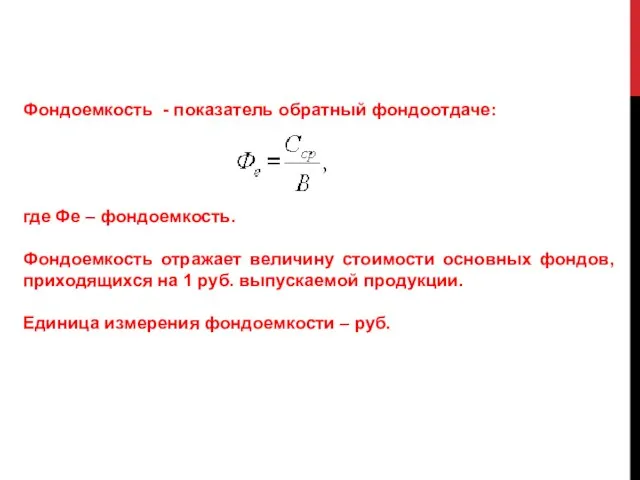

- 61. Фондоемкость - показатель обратный фондоотдаче: где Фе – фондоемкость. Фондоемкость отражает величину стоимости основных фондов, приходящихся

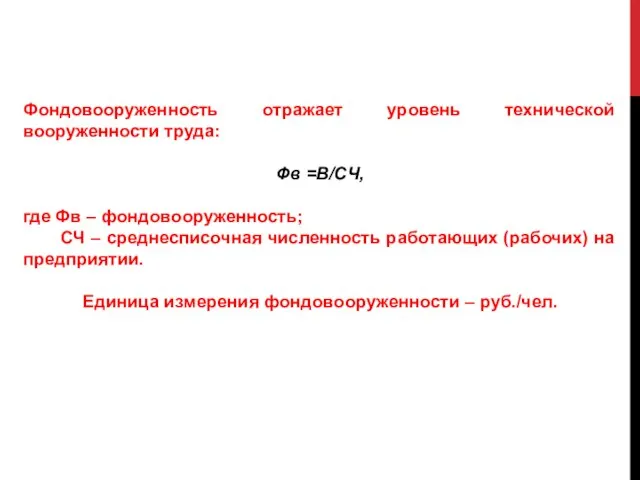

- 62. Фондовооруженность отражает уровень технической вооруженности труда: Фв =В/СЧ, где Фв – фондовооруженность; СЧ – среднесписочная численность

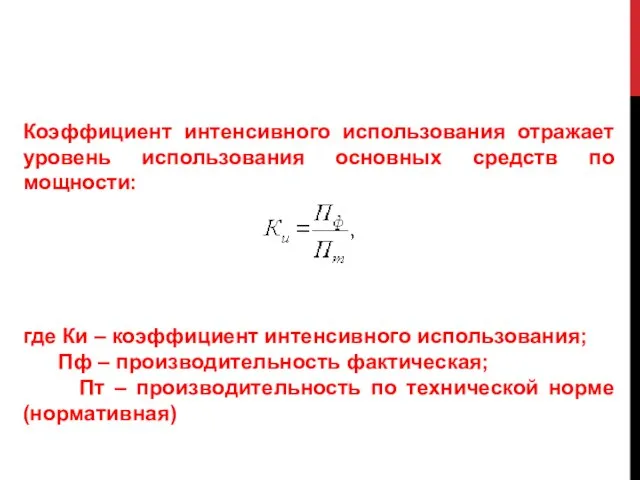

- 63. Коэффициент интенсивного использования отражает уровень использования основных средств по мощности: где Ки – коэффициент интенсивного использования;

- 64. Коэффициент экстенсивного использования отражает уровень использования основных средств по времени: где Кэ – коэффициент экстенсивного использования;

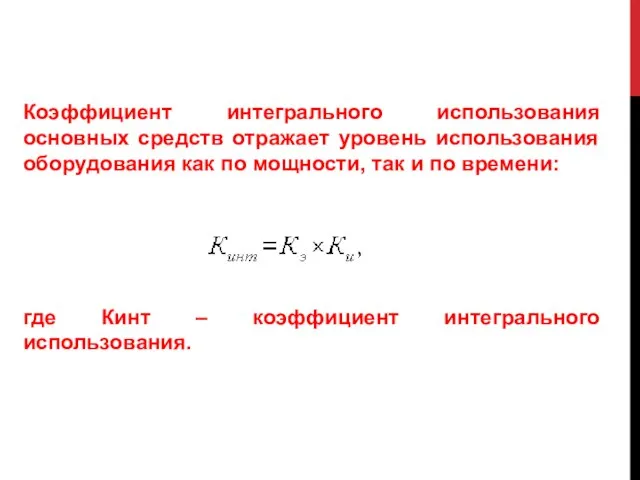

- 65. Коэффициент интегрального использования основных средств отражает уровень использования оборудования как по мощности, так и по времени:

- 66. Управление внеоборотными активами осуществляется в различных формах и различными функциональными подразделениями корпорации. В финансовом плане управление

- 67. Рисунок 5.1 – Способы обновления внеоборотных активов

- 68. Индивидуализация амортизационной и финансовой политики в части управления внеоборотными активами заключается: 1) в грамотном использовании установленных

- 69. Эффективное управление основными средствами заключается в следующих мерах: 1) выборе правильной амортизационной политики; организации финансирования ремонтов

- 70. Кроме рассмотренных вариантов обновления внеоборотных активов существует долгосрочная аренда (лизинг). С экономической точки зрения лизинг есть

- 71. В современных условиях лизинговые операции могут осуществляться в следующих формах: оперативный лизинг; финансовый лизинг; возвратный лизинг.

- 73. Скачать презентацию

ЛЕКЦИЯ 6

ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ (ЧАСТЬ 1)

ЛЕКЦИЯ 6

ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ (ЧАСТЬ 1)

ПЛАН

Понятие и состав активов.

Внеоборотные активы корпорации, их состав и классификация.

ПЛАН

Понятие и состав активов.

Внеоборотные активы корпорации, их состав и классификация.

1 ПОНЯТИЕ И СОСТАВ АКТИВОВ

1 ПОНЯТИЕ И СОСТАВ АКТИВОВ

Имущественный комплекс любого предприятия состоит из ОБОРОТНЫХ и ВНЕОБОРОТНЫХ АКТИВОВ.

ОБОРОТНЫЕ АКТИВЫ

Имущественный комплекс любого предприятия состоит из ОБОРОТНЫХ и ВНЕОБОРОТНЫХ АКТИВОВ.

ОБОРОТНЫЕ АКТИВЫ

Совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной

Совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной

Внеоборотные активы представлены в бухгалтерском балансе предприятия отдельным разделом – первым.

Внеоборотные активы представлены в бухгалтерском балансе предприятия отдельным разделом – первым.

основные средства (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы

основные средства (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы

Оборотные активы представлены в бухгалтерском балансе предприятия также отдельным разделом –

Оборотные активы представлены в бухгалтерском балансе предприятия также отдельным разделом –

Результаты исследований и разработок

Нематериальные и материальные поисковые активы

Финансовые вложения

НДС по приобретенным

Результаты исследований и разработок

Нематериальные и материальные поисковые активы

Финансовые вложения

НДС по приобретенным

2 Внеоборотные активы корпорации, их состав и классификация

В экономической литературе внеоборотные

2 Внеоборотные активы корпорации, их состав и классификация

В экономической литературе внеоборотные

Основные фонды коммерческих организаций – это средства труда, которые действуют в

Основные фонды коммерческих организаций – это средства труда, которые действуют в

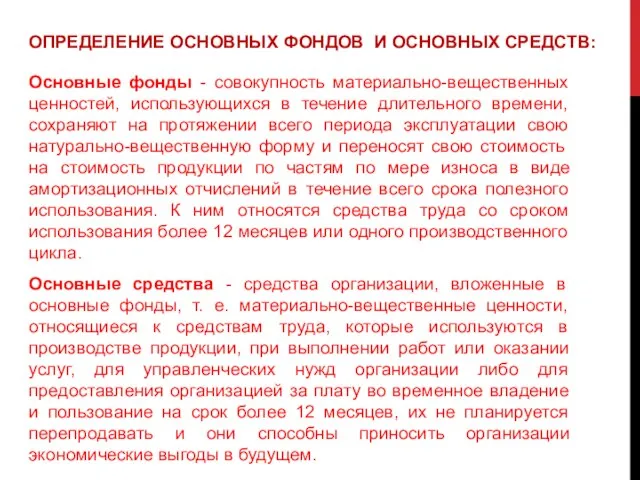

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ И ОСНОВНЫХ СРЕДСТВ:

Основные фонды - совокупность материально-вещественных ценностей,

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ФОНДОВ И ОСНОВНЫХ СРЕДСТВ:

Основные фонды - совокупность материально-вещественных ценностей,

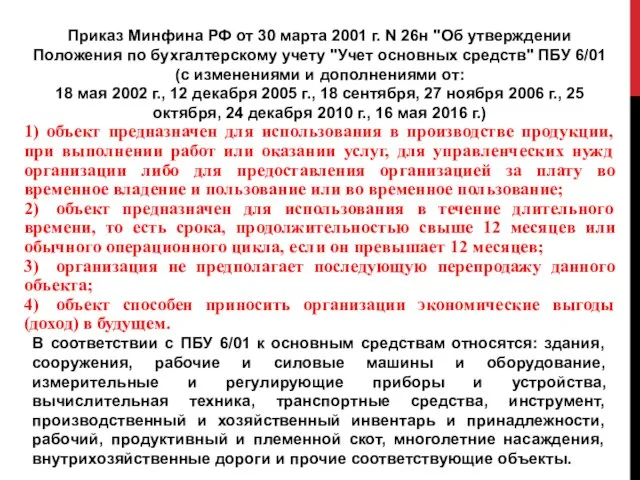

Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об

Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об

КЛАССИФИКАЦИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

3 Источники финансирования внеоборотных активов корпорации

3 Источники финансирования внеоборотных активов корпорации

Источниками финансирования внеоборотных активов предприятия могут быть:

собственные средства хозяйствующего субъекта;

заемные денежные

Источниками финансирования внеоборотных активов предприятия могут быть:

собственные средства хозяйствующего субъекта;

заемные денежные

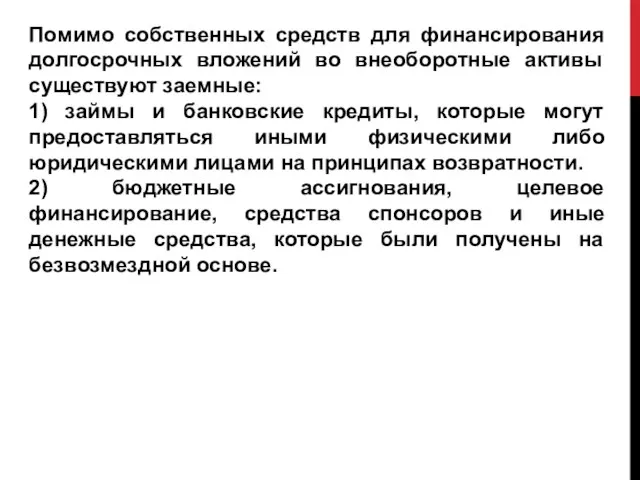

Помимо собственных средств для финансирования долгосрочных вложений во внеоборотные активы существуют

Помимо собственных средств для финансирования долгосрочных вложений во внеоборотные активы существуют

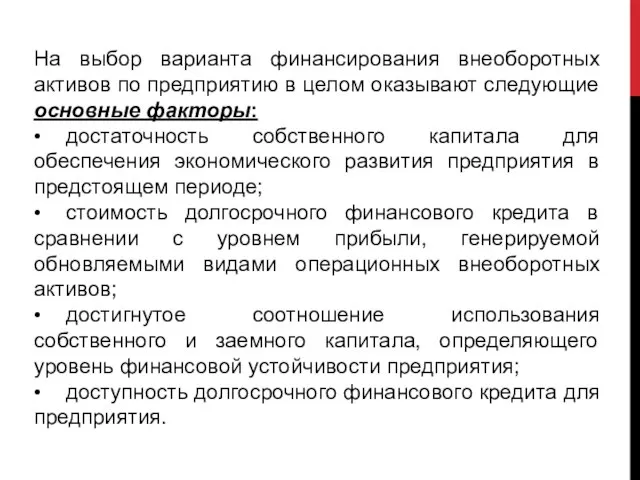

На выбор варианта финансирования внеоборотных активов по предприятию в целом оказывают

На выбор варианта финансирования внеоборотных активов по предприятию в целом оказывают

Для оценки внеоборотных активов организаций могут использоваться:

- натуральные единицы измерения (натуральное

- натуральные единицы измерения (натуральное

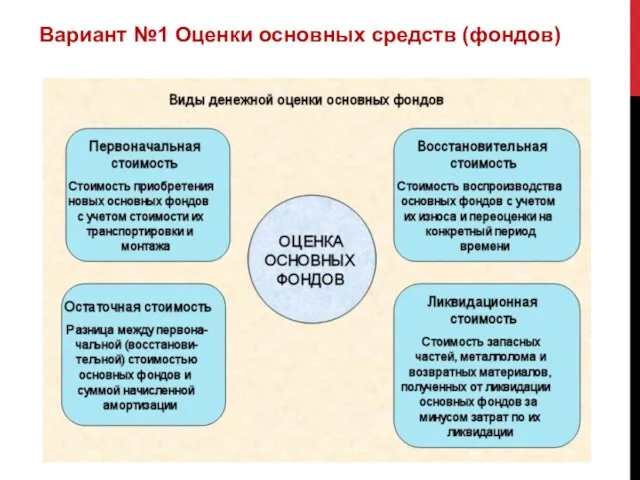

Вариант №1 Оценки основных средств (фондов)

Вариант №1 Оценки основных средств (фондов)

Первоначальная стоимость основных средств — это стоимость основных средств в ценах,

Первоначальная стоимость основных средств — это стоимость основных средств в ценах,

Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью

Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью

Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из

Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из

Вариант №2 Оценки основных средств (фондов)

Вариант №2 Оценки основных средств (фондов)

Рыночная стоимость – наиболее вероятная цена продажи объектов основных средств

Рыночная стоимость – наиболее вероятная цена продажи объектов основных средств

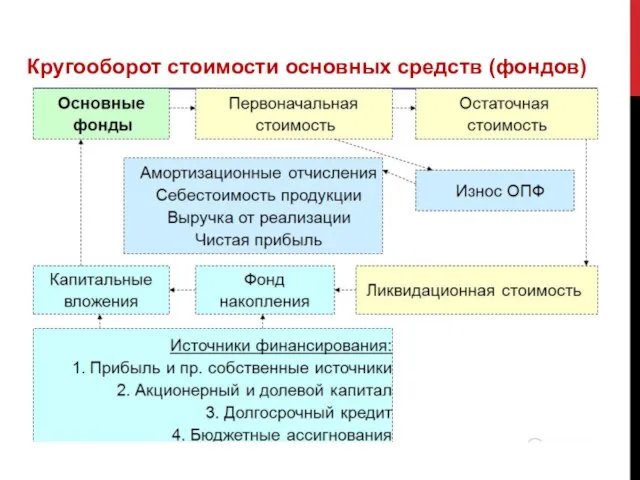

Кругооборот стоимости основных средств (фондов)

Кругооборот стоимости основных средств (фондов)

Критерии отнесения имущества к основным средствами:

1) срок

Критерии отнесения имущества к основным средствами:

1) срок

Износ основных средств – это утрата первоначальной потребительской стоимости вследствие изнашивания,

Износ основных средств – это утрата первоначальной потребительской стоимости вследствие изнашивания,

Амортизационные отчисления представляют собой финансовый результат переноса стоимости основных средств и

Амортизационные отчисления представляют собой финансовый результат переноса стоимости основных средств и

Классификация износа основных средств (фондов)

Классификация износа основных средств (фондов)

Физический износ – это изменение механических, физических, химических и других свойств

Первый метод – по объему работ – можно использовать для тех

Первый метод – по объему работ – можно использовать для тех

Второй метод – по сроку службы – основан на данных о

Второй метод – по сроку службы – основан на данных о

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных

Моральный износ первого вида – это уменьшение стоимости машин или оборудования

Моральный износ второго вида обусловлен созданием и внедрением в производство более

Моральный износ второго вида обусловлен созданием и внедрением в производство более

Процесс амортизации включает в себя:

1) списание износа, т. е. уменьшение стоимости

1) списание износа, т. е. уменьшение стоимости

Объектом для начисления амортизации является амортизируемое имущество

Во второй части Налогового кодекса

Во второй части Налогового кодекса

Первая группа (все недолговечное имущество со сроком полезного использования от 1

Первая группа (все недолговечное имущество со сроком полезного использования от 1

Срок полезного использования — период, в течение которого объект основных средств

Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах

Амортизационные отчисления – это часть стоимости основных средств, которая в каждый

Согласно Налоговому кодексу организации в целях налогообложения могут использовать 2 способа

Согласно Налоговому кодексу организации в целях налогообложения могут использовать 2 способа

В соответствии с Правилами ведения бухгалтерского учета коммерческие организации могут использовать

В соответствии с Правилами ведения бухгалтерского учета коммерческие организации могут использовать

Пример расчета амортизационных отчислений:

Дано:

Первоначальная стоимость компьютера – 40 тыс. руб.

Срок

Пример расчета амортизационных отчислений:

Дано:

Первоначальная стоимость компьютера – 40 тыс. руб.

Срок

Расчет нормы амортизации при линейном способе:

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

Расчет нормы амортизации при способе уменьшаемого остатка:

На=2/n*100%

На=2/5*100%=40%

Расчет годовых амортизационных отчислений при

На=2/n*100%

На=2/5*100%=40%

Расчет годовых амортизационных отчислений при

Расчет нормы амортизации при способе списания пропорционально сумме чисел лет срока

Для оценки процессов движения основных средств и характера их изменений рассчитывают

Для оценки процессов движения основных средств и характера их изменений рассчитывают

где С ср – среднегодовая стоимость основных средств (фондов);

С перв

где С ср – среднегодовая стоимость основных средств (фондов);

С перв

где К обн – коэффициент обновления;

С введ – стоимость введенных

где К обн – коэффициент обновления;

С введ – стоимость введенных

Расчет коэффициента выбытия основных средств:

где К выб – коэффициент выбытия;

С

Расчет коэффициента выбытия основных средств:

где К выб – коэффициент выбытия;

С

К рост = Скг/С нг*100%,

где К рост – коэффициент роста;

Скг

где К рост – коэффициент роста;

Скг

Эффективность использования основных средств (фондов) отражают ряд показателей, важнейшим среди которых

Эффективность использования основных средств (фондов) отражают ряд показателей, важнейшим среди которых

Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Фондоемкость - показатель обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости

Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

СЧ

Фондовооруженность отражает уровень технической вооруженности труда:

Фв =В/СЧ,

где Фв – фондовооруженность;

СЧ

Коэффициент интенсивного использования отражает уровень использования основных средств по мощности:

где Ки

где Ки

Коэффициент экстенсивного использования отражает уровень использования основных средств по времени:

где Кэ

где Кэ

Коэффициент интегрального использования основных средств отражает уровень использования оборудования как по

Коэффициент интегрального использования основных средств отражает уровень использования оборудования как по

Управление внеоборотными активами осуществляется в различных формах и различными функциональными подразделениями

Управление внеоборотными активами осуществляется в различных формах и различными функциональными подразделениями

Рисунок 5.1 – Способы обновления внеоборотных активов

Рисунок 5.1 – Способы обновления внеоборотных активов

Индивидуализация амортизационной и финансовой политики в части управления внеоборотными активами заключается:

1)

Индивидуализация амортизационной и финансовой политики в части управления внеоборотными активами заключается:

1)

Эффективное управление основными средствами заключается в следующих мерах:

1) выборе правильной амортизационной

Эффективное управление основными средствами заключается в следующих мерах:

1) выборе правильной амортизационной

Кроме рассмотренных вариантов обновления внеоборотных активов существует долгосрочная аренда (лизинг). С

Кроме рассмотренных вариантов обновления внеоборотных активов существует долгосрочная аренда (лизинг). С

В современных условиях лизинговые операции могут осуществляться в следующих формах:

оперативный лизинг;

финансовый

В современных условиях лизинговые операции могут осуществляться в следующих формах:

оперативный лизинг;

финансовый

Викторина „Экономический калейдоскоп“

Викторина „Экономический калейдоскоп“ Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла

Прогностическая функция кейнсианской модели потребления и сбережения. Потребление в концепции жизненного цикла Проект програми економічного і соціального розвитку Донецької області

Проект програми економічного і соціального розвитку Донецької області Система технического регулирования Евразийского экономического союза

Система технического регулирования Евразийского экономического союза Доходный подход в оценке недвижимого имущества

Доходный подход в оценке недвижимого имущества Экономическая культура

Экономическая культура Маржинализм и этапы его развития. (Лекция 4)

Маржинализм и этапы его развития. (Лекция 4) Стратегический и инженерноэкономический анализ. (лекция 5)

Стратегический и инженерноэкономический анализ. (лекция 5) Информация о реализации региональных целевых программ по итогам 2012 года

Информация о реализации региональных целевых программ по итогам 2012 года Фирмы в экономике

Фирмы в экономике Тест о рыночной экономике - ответы

Тест о рыночной экономике - ответы Физиократы и их экономическая школа

Физиократы и их экономическая школа Supply and demand: markets and welfare

Supply and demand: markets and welfare Ограниченность ресурсов и безграничность потребностей

Ограниченность ресурсов и безграничность потребностей Aprēķinu metodes un normatīvi augsnes iekultivēšanai un mēslošanas līdzekļu lietošanai

Aprēķinu metodes un normatīvi augsnes iekultivēšanai un mēslošanas līdzekļu lietošanai Рынок. Рыночный механизм

Рынок. Рыночный механизм Спрос. Предложение. Цена

Спрос. Предложение. Цена Формирование принципов управления экономикой Коми-Пермяцкого округа Пермского края в современных условиях

Формирование принципов управления экономикой Коми-Пермяцкого округа Пермского края в современных условиях Організація праці у сільськогосподарських підприємствах

Організація праці у сільськогосподарських підприємствах Безработица в России в разные периоды истории

Безработица в России в разные периоды истории Сущность инноваций и инновационной экономики

Сущность инноваций и инновационной экономики Участие в обеспечении и оценке экономической эффективности работы подразделения

Участие в обеспечении и оценке экономической эффективности работы подразделения Образование как система и отрасль экономики. Лекция 1

Образование как система и отрасль экономики. Лекция 1 Дипломная работа. Формирование институциональной среды денежно-кредитной сферы российской экономики

Дипломная работа. Формирование институциональной среды денежно-кредитной сферы российской экономики Текстильная промышленность мира

Текстильная промышленность мира Жилищно-коммунальное хозяйство

Жилищно-коммунальное хозяйство Презентация Этика и культура менеджмента Основные вопросы: Понятие, сущность и уровни организационной культуры Типы и модели ор

Презентация Этика и культура менеджмента Основные вопросы: Понятие, сущность и уровни организационной культуры Типы и модели ор Инвестиционно-строительная деятельность

Инвестиционно-строительная деятельность