- Планирование издержек и результатов производства

Содержание

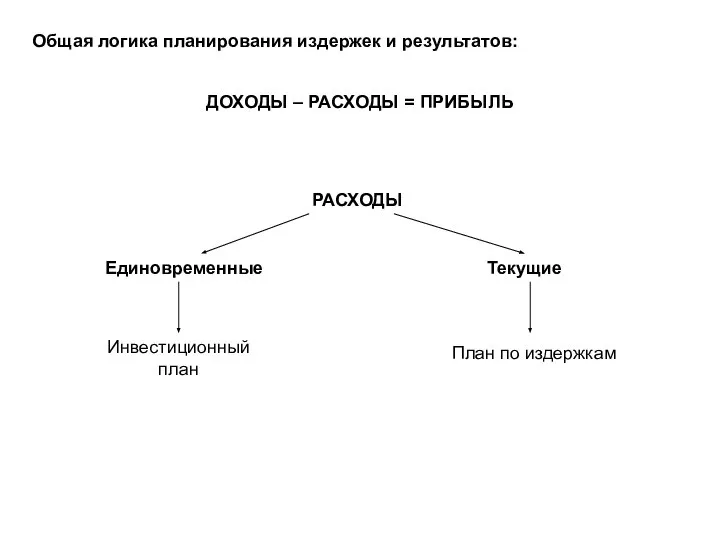

- 2. Общая логика планирования издержек и результатов: ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ

- 3. Виды издержек: – явные (бухгалтерские) - неявные (экономические) 2) – условно-переменные - условно-постоянные 3) – прямые

- 5. Типовые калькуляционные статьи: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные комплектующие изделия, полуфабрикаты

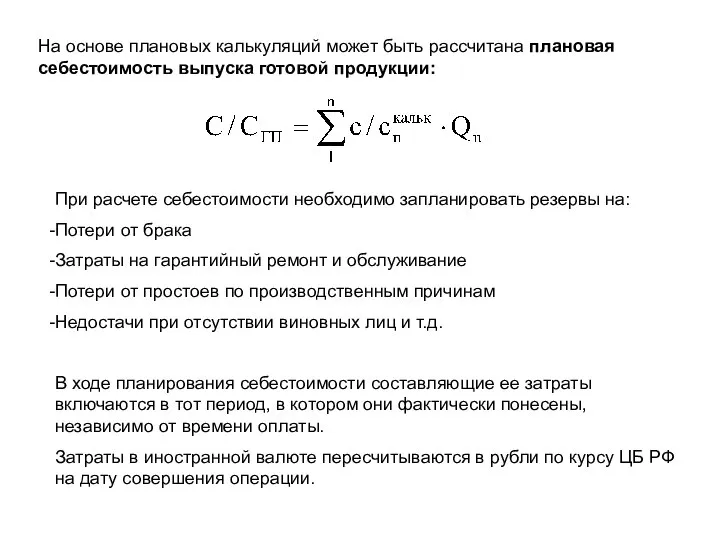

- 6. На основе плановых калькуляций может быть рассчитана плановая себестоимость выпуска готовой продукции: При расчете себестоимости необходимо

- 7. Типовые сметные статьи затрат: Материальные затраты Затраты на оплату труда Социальные отчисления Амортизационные отчисления Прочие затраты

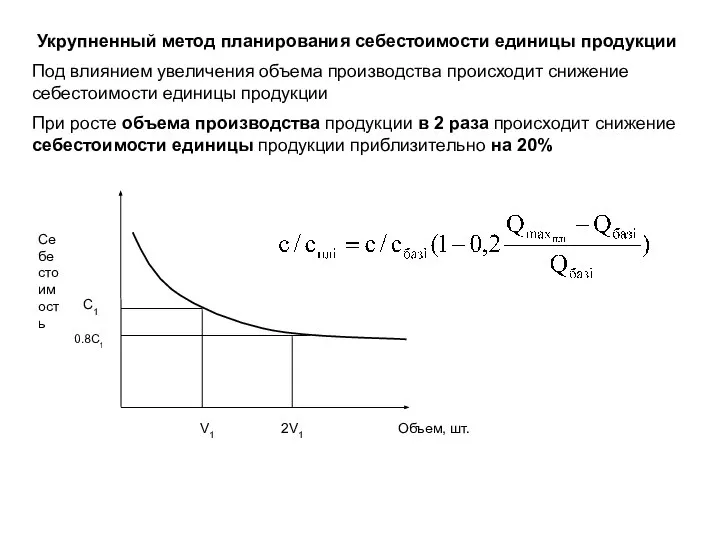

- 8. Укрупненный метод планирования себестоимости единицы продукции Под влиянием увеличения объема производства происходит снижение себестоимости единицы продукции

- 10. Скачать презентацию

Общая логика планирования издержек и результатов:

ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ

Общая логика планирования издержек и результатов:

ДОХОДЫ – РАСХОДЫ = ПРИБЫЛЬ

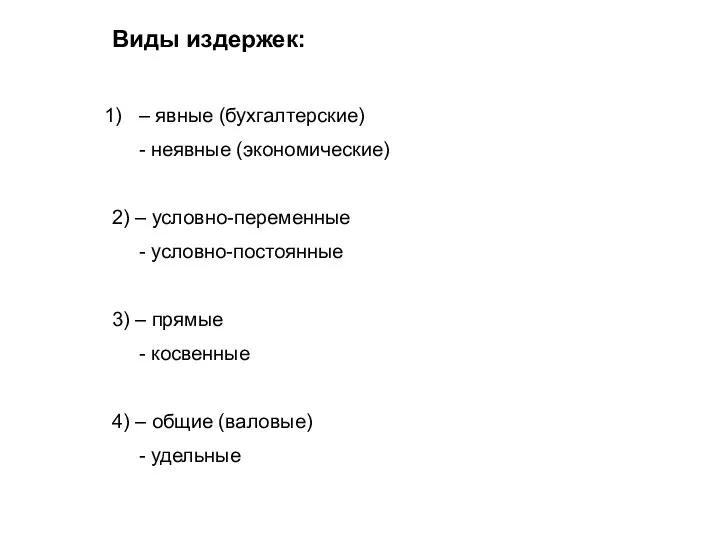

Виды издержек:

– явные (бухгалтерские)

- неявные (экономические)

2) – условно-переменные

- условно-постоянные

3) – прямые

Виды издержек:

– явные (бухгалтерские)

- неявные (экономические)

2) – условно-переменные

- условно-постоянные

3) – прямые

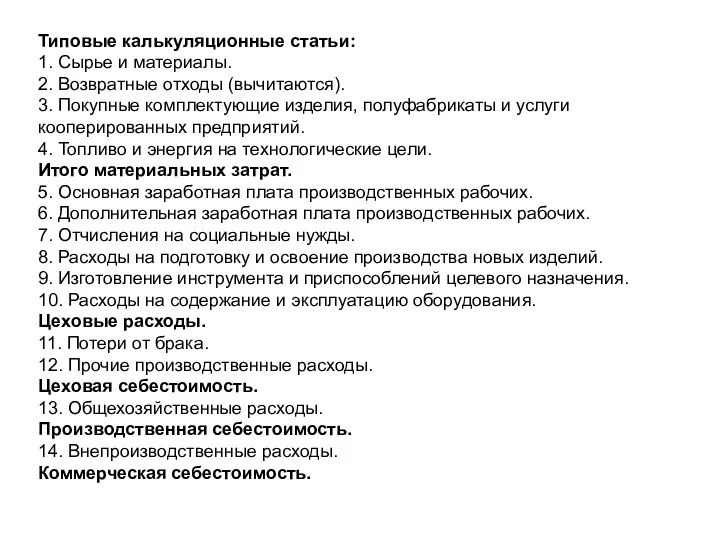

Типовые калькуляционные статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия,

Типовые калькуляционные статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия,

На основе плановых калькуляций может быть рассчитана плановая себестоимость выпуска готовой

На основе плановых калькуляций может быть рассчитана плановая себестоимость выпуска готовой

Типовые сметные статьи затрат:

Материальные затраты

Затраты на оплату труда

Социальные отчисления

Амортизационные отчисления

Прочие затраты

Типовые сметные статьи затрат:

Материальные затраты

Затраты на оплату труда

Социальные отчисления

Амортизационные отчисления

Прочие затраты

Укрупненный метод планирования себестоимости единицы продукции

Под влиянием увеличения объема производства происходит

Укрупненный метод планирования себестоимости единицы продукции

Под влиянием увеличения объема производства происходит

Планирование и контроль обновления продукции

Планирование и контроль обновления продукции Антикризисный план: основные меры правительства и предложения экспертов

Антикризисный план: основные меры правительства и предложения экспертов Цифровая экономика РФ

Цифровая экономика РФ Экономические основы и общие правила конструирования

Экономические основы и общие правила конструирования Система национальных счетов. Основные макроэкономические показатели. (Тема 10)

Система национальных счетов. Основные макроэкономические показатели. (Тема 10) Табиғатың ресурстарын пайдалану. Табиғат ресурстарын пайдалану төлемдері. Төлем түрлері мен анықтау ұстанымдары

Табиғатың ресурстарын пайдалану. Табиғат ресурстарын пайдалану төлемдері. Төлем түрлері мен анықтау ұстанымдары Финансовый кризис в США 2007: причины, механизм и последствия

Финансовый кризис в США 2007: причины, механизм и последствия Экономическая география в профессиях

Экономическая география в профессиях Реформы П.А. Столыпина

Реформы П.А. Столыпина Издержки производства и прибыль. Фирма в рыночной экономике

Издержки производства и прибыль. Фирма в рыночной экономике Экономика. Своя игра

Экономика. Своя игра Анализ эффективности инновационной деятельности предприятия

Анализ эффективности инновационной деятельности предприятия Об опыте преобразования Лысьвенского муниципального района в городской округ и результатах работы

Об опыте преобразования Лысьвенского муниципального района в городской округ и результатах работы Эффективность экономики и экономический рост

Эффективность экономики и экономический рост Экономический рост. Рынок труда

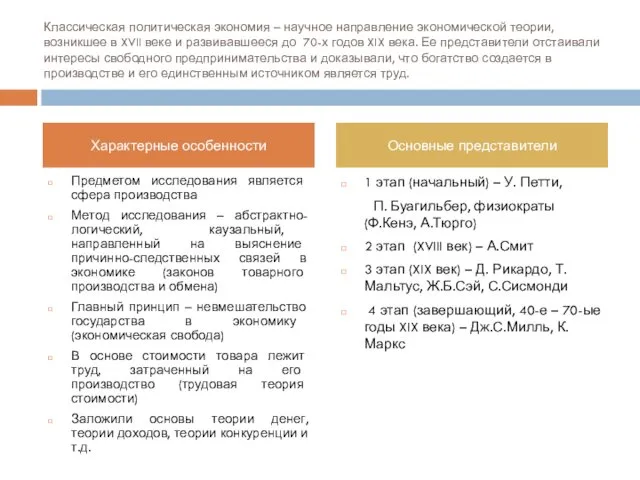

Экономический рост. Рынок труда Классическая политическая экономия

Классическая политическая экономия Лекция 1

Лекция 1 Организация таможенной деятельности

Организация таможенной деятельности Демографическая проблема

Демографическая проблема Особенности советского экспорта нефти в 20-30-е годы

Особенности советского экспорта нефти в 20-30-е годы Роль государства в экономике

Роль государства в экономике О стратегических приоритетах в развитии экономики башкирского народа (предложения по структуре и содержанию проекта)

О стратегических приоритетах в развитии экономики башкирского народа (предложения по структуре и содержанию проекта) Рынки ресурсов. Рынок земли

Рынки ресурсов. Рынок земли Supply and demand: markets and welfare

Supply and demand: markets and welfare Система национальных счетов (СНС 1993, 2008)

Система национальных счетов (СНС 1993, 2008) Семейный бюджет

Семейный бюджет Инвестиционный климат по Республике Коми

Инвестиционный климат по Республике Коми Экономическое чудо. Насколько изменился Китай в 1949-1975 гг.?

Экономическое чудо. Насколько изменился Китай в 1949-1975 гг.?