- Планирование издержек производства в разработке нефтяных месторождений

Содержание

- 2. 1. Методы планирования издержек в разработке нефтяных месторождений. Действующая практика планирования предусматривает определение производственной себестоимости (без

- 3. В практике планирования издержек в промысловом производстве можно воспользоваться одним из трех методов расчета: нормативным, параметрическим

- 4. Это трудоемкая задача, но в условиях перехода на экономические методы управления она должна быть решена и

- 5. Методы расчета затрат на производство по факторам требуют значительно меньшего объема информации так как он основан

- 6. На втором этапе рассчитывают влияние различных факторов (по плану повышения эффективности производства) на величину затрат с

- 7. На третьем этапе определяется общая сумма затрат на производство продукции с учетом изменения затрат в связи

- 8. Рассмотрим подробнее порядок расчета снижения себестоимости продукции по факторам на примере нефтегазодобычи. Следует подчеркнуть, что факторы

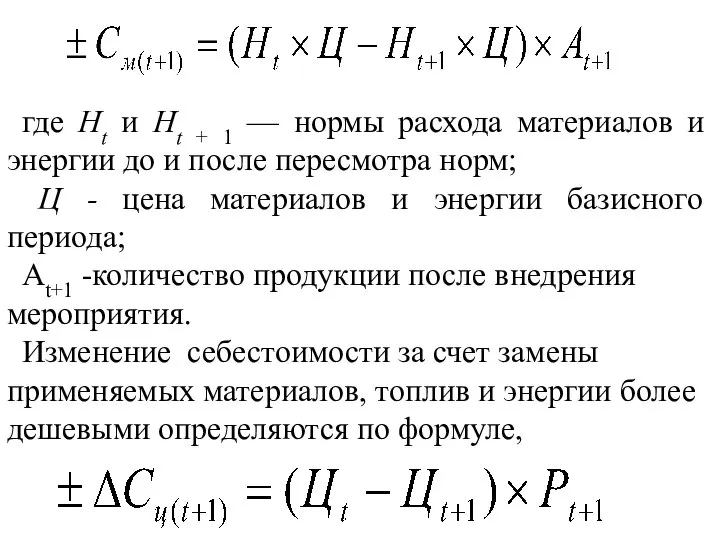

- 9. где Ht и Ht + 1 — нормы расхода материалов и энергии до и после пересмотра

- 10. где Цt и Цt+1 — цена единицы материала и энергии до и после внедрения мероприятий по

- 11. 2. Планирование издержек на добычу нефти. Планирования себестоимости добычи нефти и газа осуществляется по детальному расчету,

- 12. Для этого предварительно определяют расходы по всем цехам, т.е. разрабатывают цеховые сметы затрат, а также сметы

- 13. По каждому объекту затраты группируются по статьям калькуляции, краткое содержание которых рассматривается ниже. В статью «Сырье

- 14. В статье «Топливо и энергия на технологические цели» находят отражение затраты на все виды непосредственно расходуемых

- 15. Затраты на электроэнергию, полученную со стороны, состоят из стоимости потребляемой энергии (определяют произведением объема производства на

- 16. При составлении плановой калькуляции в статью Расходы на энергию, затраченную на извлечение нефти включают затраты: на

- 17. В калькуляции себестоимости продукции заработная плата, как основная, так и дополнительная, показывается самостоятельной статьей или раздельно,

- 18. перерывов в работе кормящих матерей и др. Эти выплаты относятся на добычу нефти по нормативу (проценту)

- 19. В статью «Отчисления в бюджет и внебюджетные фонды от средств на оплату труда» («Отчисления на социальные

- 20. Амортизационные расходы в добыче нефти и газа включают амортизацию скважин и прочих основных средств. Амортизацию прочих

- 21. Расходы по сбору и транспортировке нефти и газа включают затраты на содержание и эксплуатацию сети нефтепроводов,

- 22. Расходы по технологической подготовке нефти включают затраты по содержанию и эксплуатации электрообезвоживающих, обессоливающих и других установок

- 23. разработку месторождениях. Эти затраты планируют как затраты будущих периодов, и их погашают в срок до одного

- 24. По статье Расходы на содержание и эксплуатацию оборудования планируют расходы по содержанию и текущему ремонту наземного

- 25. сооружений, инвентаря; на испытания, опыты, исследования, рационализацию и изобретательство; охрану труда; износ малоценного и быстроизнашивающегося инвентаря,

- 26. расходы на управление - на оплату труда работников аппарата управления с отчислениями в бюджет и внебюджетные

- 27. на содержание и эксплуатацию всех основных средств и инвентаря общезаводского характера, на производство испытаний, опытов, исследований,

- 28. обязательному страхованию имущества предприятия и др.; общехозяйственные непроизводительные расходы - потери от простоев (людей, техники) по

- 29. В статье «Коммерческие расхооы» учитываются затраты на организацию сбыта продукции (маркетинговые операции): оплата услуг сторонних организаций

- 30. организациям, расходы на рекламу (на ее разработку, оформление, издание и др.), а также вызванные участием предприятия

- 31. К коммерческим относят и транспортно-экспедиционные расходы: на тару и упаковку, хранение, транспортирование продукции, погрузку ее в

- 32. По экономическим элементам расшифровываются затраты, возникающие непосредственно в данном подразделении производства (цехе, отделе, лаборатории). Затраты на

- 33. Рекомендуется следующая форма составления смет:

- 34. 3.Планирование издержек на геологоразведочные и буровые работы. После составления плана-графика строительства скважин и его натуральных показателей,

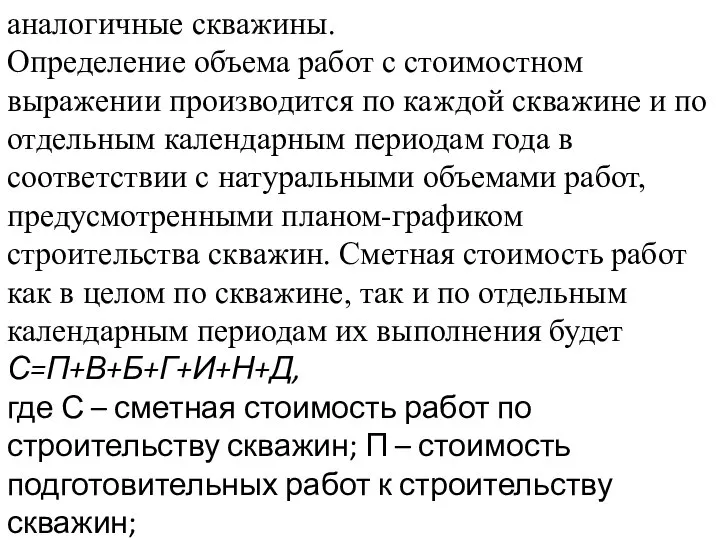

- 35. аналогичные скважины. Определение объема работ с стоимостном выражении производится по каждой скважине и по отдельным календарным

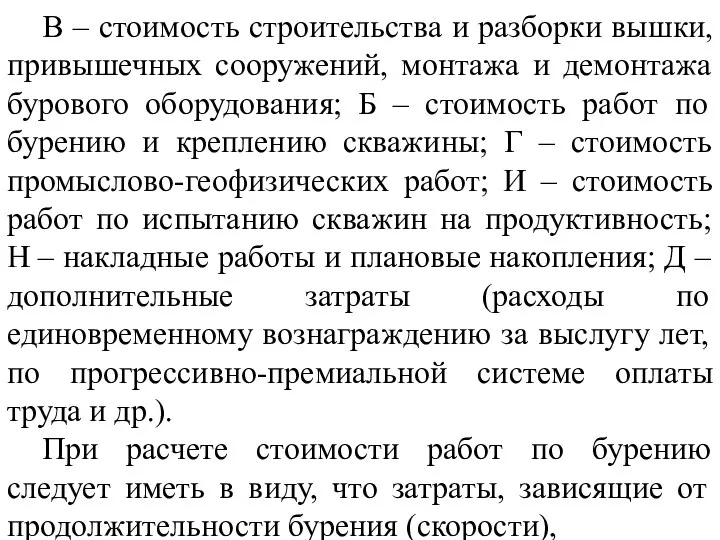

- 36. В – стоимость строительства и разборки вышки, привышечных сооружений, монтажа и демонтажа бурового оборудования; Б –

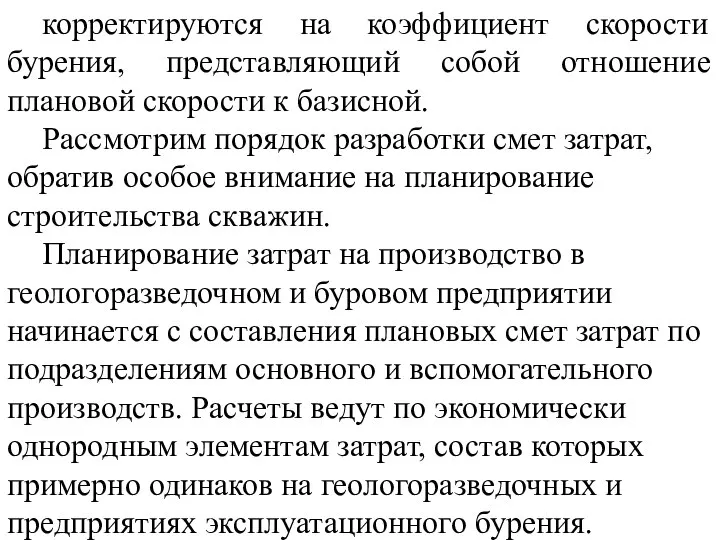

- 37. корректируются на коэффициент скорости бурения, представляющий собой отношение плановой скорости к базисной. Рассмотрим порядок разработки смет

- 38. Содержание и методика расчета отдельных элементов затрат следующие. 1.Материалы основные и вспомогательные. Здесь отражены расходы на

- 39. 3.Энергия со стороны. Этот элемент затрат предусматривает оплату электрической энергии, используемой предприятием для работы для различных

- 40. 5.Отчисления на социальные нужды. Эти расходы принимаются в определенном проценте к фонду зарплаты. 6.Амортизация. Амортизационные расходы

- 41. 8.Услуги со стороны и разные денежные расходы. Эта статья отражает расходы за услуги промыслово-геофизических партий, транспортных

- 45. Различают сметную, плановую, нормативную и фактическую калькуляции. Сметную калькуляцию составляют на основе смет на геологоразведочные и

- 46. Плановая калькуляция определяет среднюю себестоимость единицы однородных работ (продукции) на плановый период. Ее составляют на год

- 47. Нормативные калькуляции составляют на основе действующих технически обоснованных норм использования рабочего времени и средств производства. Они

- 48. При определении себестоимости одной скважины и 1 м проходки (калькуляции) затраты группируют по следующим статьям: 1.подготовительные

- 49. в)расходы по эксплуатации бурового оборудования и инструмента, в том числе амортизация бурового оборудования; г)энергетические затраты; д)транспортные

- 50. 4. Планирование финансовых ресурсов на предприятии Денежные доходы, накопления и поступления, формируемые на предприятии и используемые

- 51. Источником которого в зависимости от организационно правовых форм хозяйствования и форм собственности могут быть: акционерный капитал;

- 52. Они являются исходным звеном всей финансовой системы, ибо функционируют непосредственно в сфере материального производства, где создаются

- 53. с банком - по кредитам, хранению денежных средств, выполнению расчетных и других операций; с подрядчиками -

- 54. определение объема финансовых ресурсов для производства и реализации продукции (товара, изделий), расширения производства, решения социальных задач;

- 55. Основная цель финансового планирования — оптимизация соотношения между кратко- и долгосрочными целями развития производства. В зависимости

- 56. его финансово-хозяйственной деятельности, источником развития, финансирования инновационных и инвестиционных проектов, удовлетворения других потребностей, включая и материальное

- 57. Прибыль от реализации продукции (услуг) определяется по видам хозяйственной деятельности, что обусловлено, с одной стороны, наличием

- 58. НДСрi, - налог на добавленную стоимость i-й реализуемой продукции; п - количество видов продукции. Расчет плановой

- 59. Прибыль (убытки) от внереализационных доходов и расходов (штрафы, пени, неустойки и т.п.) определяются, как правило, на

- 60. а воздействие на плановую прибыль факторов изменения себестоимости, качества, ассортимента, цены и т.п. - с помощью

- 61. К основным направлениям использования финансовых ресурсов предприятия относят: платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств

- 62. на образование денежных фондов поощрительного и социального значения; расходы на спонсорство, благотворительные и другие цели в

- 63. Финансовые процессы, происходящие в течение одного года, находят свое отражение в форме баланса доходов и расходов

- 64. по видам деятельности, величину резервных фондов (фондов риска), чистую прибыль, остающуюся в непосредственном распоряжении предприятия, финансовые

- 65. Структурно баланс доходов и расходов состоит из четырех разделов. В первом разделе «Доходы и поступления» отражают

- 66. Третий раздел «Кредитные взаимоотношения предприятия с банковскими учреждениями» состоит из двух частей: в доходной отражаются получаемые

- 67. превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно точно соответствовать разнице между доходами

- 69. Скачать презентацию

1. Методы планирования издержек в разработке нефтяных месторождений.

Действующая практика планирования предусматривает

1. Методы планирования издержек в разработке нефтяных месторождений.

Действующая практика планирования предусматривает

В практике планирования издержек в промысловом производстве можно воспользоваться одним из

В практике планирования издержек в промысловом производстве можно воспользоваться одним из

Это трудоемкая задача, но в условиях перехода на экономические методы управления

Это трудоемкая задача, но в условиях перехода на экономические методы управления

Методы расчета затрат на производство по факторам требуют значительно меньшего объема

Методы расчета затрат на производство по факторам требуют значительно меньшего объема

На втором этапе рассчитывают влияние различных факторов (по плану повышения эффективности

На втором этапе рассчитывают влияние различных факторов (по плану повышения эффективности

На третьем этапе определяется общая сумма затрат на производство продукции с

На третьем этапе определяется общая сумма затрат на производство продукции с

Рассмотрим подробнее порядок расчета снижения себестоимости продукции по факторам на примере

Рассмотрим подробнее порядок расчета снижения себестоимости продукции по факторам на примере

где Ht и Ht + 1 — нормы расхода материалов и

где Цt и Цt+1 — цена единицы материала и энергии до

где Цt и Цt+1 — цена единицы материала и энергии до

2. Планирование издержек на добычу нефти.

Планирования себестоимости добычи нефти и

2. Планирование издержек на добычу нефти.

Планирования себестоимости добычи нефти и

Для этого предварительно определяют расходы по всем цехам, т.е. разрабатывают цеховые

Для этого предварительно определяют расходы по всем цехам, т.е. разрабатывают цеховые

По каждому объекту затраты группируются по статьям калькуляции, краткое содержание которых

По каждому объекту затраты группируются по статьям калькуляции, краткое содержание которых

В статье «Топливо и энергия на технологические цели» находят отражение затраты

В статье «Топливо и энергия на технологические цели» находят отражение затраты

Затраты на электроэнергию, полученную со стороны, состоят из стоимости потребляемой энергии

Затраты на электроэнергию, полученную со стороны, состоят из стоимости потребляемой энергии

При составлении плановой калькуляции в статью Расходы на энергию, затраченную на

При составлении плановой калькуляции в статью Расходы на энергию, затраченную на

В калькуляции себестоимости продукции заработная плата, как основная, так и дополнительная,

В калькуляции себестоимости продукции заработная плата, как основная, так и дополнительная,

перерывов в работе кормящих матерей и др.

Эти выплаты относятся на

перерывов в работе кормящих матерей и др.

Эти выплаты относятся на

В статью «Отчисления в бюджет и внебюджетные фонды от средств на

В статью «Отчисления в бюджет и внебюджетные фонды от средств на

Амортизационные расходы в добыче нефти и газа включают амортизацию скважин и

Амортизационные расходы в добыче нефти и газа включают амортизацию скважин и

Расходы по сбору и транспортировке нефти и газа включают затраты на

Расходы по сбору и транспортировке нефти и газа включают затраты на

Расходы по технологической подготовке нефти включают затраты по содержанию и эксплуатации

Расходы по технологической подготовке нефти включают затраты по содержанию и эксплуатации

разработку месторождениях. Эти затраты планируют как затраты будущих периодов, и их

разработку месторождениях. Эти затраты планируют как затраты будущих периодов, и их

По статье Расходы на содержание и эксплуатацию оборудования планируют расходы по

По статье Расходы на содержание и эксплуатацию оборудования планируют расходы по

сооружений, инвентаря; на испытания, опыты, исследования, рационализацию и изобретательство; охрану труда;

сооружений, инвентаря; на испытания, опыты, исследования, рационализацию и изобретательство; охрану труда;

расходы на управление - на оплату труда работников аппарата управления с

расходы на управление - на оплату труда работников аппарата управления с

на содержание и эксплуатацию всех основных средств и инвентаря общезаводского характера,

на содержание и эксплуатацию всех основных средств и инвентаря общезаводского характера,

обязательному страхованию имущества предприятия и др.;

общехозяйственные непроизводительные расходы - потери от

обязательному страхованию имущества предприятия и др.;

общехозяйственные непроизводительные расходы - потери от

В статье «Коммерческие расхооы» учитываются затраты на организацию сбыта продукции (маркетинговые

В статье «Коммерческие расхооы» учитываются затраты на организацию сбыта продукции (маркетинговые

организациям, расходы на рекламу (на ее разработку, оформление, издание и др.),

организациям, расходы на рекламу (на ее разработку, оформление, издание и др.),

К коммерческим относят и транспортно-экспедиционные расходы: на тару и упаковку, хранение,

К коммерческим относят и транспортно-экспедиционные расходы: на тару и упаковку, хранение,

По экономическим элементам расшифровываются затраты, возникающие непосредственно в данном подразделении производства

По экономическим элементам расшифровываются затраты, возникающие непосредственно в данном подразделении производства

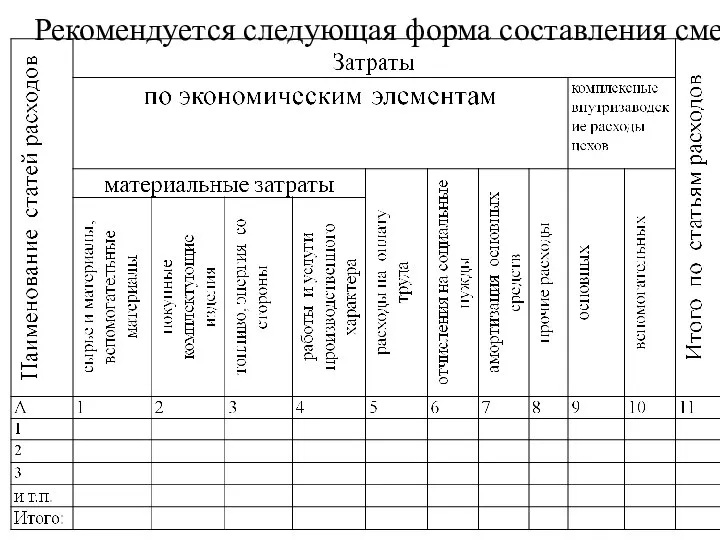

Рекомендуется следующая форма составления смет:

Рекомендуется следующая форма составления смет:

3.Планирование издержек на геологоразведочные и буровые работы.

После составления плана-графика строительства скважин

3.Планирование издержек на геологоразведочные и буровые работы.

После составления плана-графика строительства скважин

аналогичные скважины.

Определение объема работ с стоимостном выражении производится по каждой

аналогичные скважины.

Определение объема работ с стоимостном выражении производится по каждой

В – стоимость строительства и разборки вышки, привышечных сооружений, монтажа и

В – стоимость строительства и разборки вышки, привышечных сооружений, монтажа и

корректируются на коэффициент скорости бурения, представляющий собой отношение плановой скорости к

корректируются на коэффициент скорости бурения, представляющий собой отношение плановой скорости к

Содержание и методика расчета отдельных элементов затрат следующие.

1.Материалы основные и

Содержание и методика расчета отдельных элементов затрат следующие.

1.Материалы основные и

3.Энергия со стороны. Этот элемент затрат предусматривает оплату электрической энергии, используемой

3.Энергия со стороны. Этот элемент затрат предусматривает оплату электрической энергии, используемой

5.Отчисления на социальные нужды. Эти расходы принимаются в определенном проценте к

5.Отчисления на социальные нужды. Эти расходы принимаются в определенном проценте к

8.Услуги со стороны и разные денежные расходы. Эта статья отражает расходы

8.Услуги со стороны и разные денежные расходы. Эта статья отражает расходы

Различают сметную, плановую, нормативную и фактическую калькуляции.

Сметную калькуляцию составляют на основе

Различают сметную, плановую, нормативную и фактическую калькуляции.

Сметную калькуляцию составляют на основе

Плановая калькуляция определяет среднюю себестоимость единицы однородных работ (продукции) на плановый

Плановая калькуляция определяет среднюю себестоимость единицы однородных работ (продукции) на плановый

Нормативные калькуляции составляют на основе действующих технически обоснованных норм использования рабочего

Нормативные калькуляции составляют на основе действующих технически обоснованных норм использования рабочего

При определении себестоимости одной скважины и 1 м проходки (калькуляции) затраты

При определении себестоимости одной скважины и 1 м проходки (калькуляции) затраты

в)расходы по эксплуатации бурового оборудования и инструмента,

в том числе амортизация бурового

в)расходы по эксплуатации бурового оборудования и инструмента, в том числе амортизация бурового

4. Планирование финансовых ресурсов на предприятии

Денежные доходы, накопления и поступления, формируемые

4. Планирование финансовых ресурсов на предприятии

Денежные доходы, накопления и поступления, формируемые

Источником которого в зависимости от организационно правовых форм хозяйствования и форм

Источником которого в зависимости от организационно правовых форм хозяйствования и форм

Они являются исходным звеном всей финансовой системы, ибо функционируют непосредственно в

Они являются исходным звеном всей финансовой системы, ибо функционируют непосредственно в

с банком - по кредитам, хранению денежных средств, выполнению расчетных и

с банком - по кредитам, хранению денежных средств, выполнению расчетных и

определение объема финансовых ресурсов для производства и реализации продукции (товара, изделий),

определение объема финансовых ресурсов для производства и реализации продукции (товара, изделий),

Основная цель финансового планирования — оптимизация соотношения между кратко- и долгосрочными

Основная цель финансового планирования — оптимизация соотношения между кратко- и долгосрочными

его финансово-хозяйственной деятельности, источником развития, финансирования инновационных и инвестиционных проектов, удовлетворения

его финансово-хозяйственной деятельности, источником развития, финансирования инновационных и инвестиционных проектов, удовлетворения

Прибыль от реализации продукции (услуг) определяется по видам хозяйственной деятельности, что

Прибыль от реализации продукции (услуг) определяется по видам хозяйственной деятельности, что

НДСрi, - налог на добавленную стоимость i-й реализуемой продукции; п -

НДСрi, - налог на добавленную стоимость i-й реализуемой продукции; п -

Прибыль (убытки) от внереализационных доходов и расходов (штрафы, пени, неустойки и

Прибыль (убытки) от внереализационных доходов и расходов (штрафы, пени, неустойки и

а воздействие на плановую прибыль факторов изменения себестоимости, качества, ассортимента, цены

а воздействие на плановую прибыль факторов изменения себестоимости, качества, ассортимента, цены

К основным направлениям использования финансовых ресурсов предприятия относят: платежи органам финансово-банковской

К основным направлениям использования финансовых ресурсов предприятия относят: платежи органам финансово-банковской

на образование денежных фондов поощрительного и социального значения; расходы на спонсорство,

на образование денежных фондов поощрительного и социального значения; расходы на спонсорство,

Финансовые процессы, происходящие в течение одного года, находят свое отражение в

Финансовые процессы, происходящие в течение одного года, находят свое отражение в

по видам деятельности, величину резервных фондов (фондов риска), чистую прибыль, остающуюся

по видам деятельности, величину резервных фондов (фондов риска), чистую прибыль, остающуюся

Структурно баланс доходов и расходов состоит из четырех разделов. В

Структурно баланс доходов и расходов состоит из четырех разделов. В

Третий раздел «Кредитные взаимоотношения предприятия с банковскими учреждениями» состоит из двух

Третий раздел «Кредитные взаимоотношения предприятия с банковскими учреждениями» состоит из двух

превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно

превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно

bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1)

bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1) Джордж Акерлоф

Джордж Акерлоф Бизнес-среда организации: структурные особенности. Лекция №1

Бизнес-среда организации: структурные особенности. Лекция №1 Теория спроса и предложения

Теория спроса и предложения Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Рыночная экономика

Рыночная экономика Строительство завода по производству фармацевтической продукции ООО «Самсон-Мед» на территории Пушкинского района

Строительство завода по производству фармацевтической продукции ООО «Самсон-Мед» на территории Пушкинского района Экономика фирмы. Предприятие и фирма

Экономика фирмы. Предприятие и фирма Экономический риск и его оценка

Экономический риск и его оценка Статистика себестоимости продукции

Статистика себестоимости продукции США в глобальной экономике и роли в странах АТР

США в глобальной экономике и роли в странах АТР Трудовые ресурсы предприятий общественного питания

Трудовые ресурсы предприятий общественного питания Экономика: наука и хозяйство

Экономика: наука и хозяйство Экономические кризисы в США

Экономические кризисы в США Формы и системы заработной платы. Вопрос 5

Формы и системы заработной платы. Вопрос 5 Эффективность экономики и экономический рост

Эффективность экономики и экономический рост Меры государственной поддержки, направленные на повышение производительности труда

Меры государственной поддержки, направленные на повышение производительности труда Оценка конкурентоспособности предприятия торговли на конкретном рынке

Оценка конкурентоспособности предприятия торговли на конкретном рынке История экономических учений. Этапы становления экономической науки

История экономических учений. Этапы становления экономической науки Национальная экономика и общественное производство

Национальная экономика и общественное производство Проблемы теплоэнергетики. Технологии производства базальтовой ваты

Проблемы теплоэнергетики. Технологии производства базальтовой ваты Умные города на примере Сингапура и Копенгагена

Умные города на примере Сингапура и Копенгагена Обмен, торговля, реклама

Обмен, торговля, реклама Социальное измерение экономики

Социальное измерение экономики Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Вариант оптимального ассортимента товара

Вариант оптимального ассортимента товара Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Индекс человеческого развития или индекс развития человеческого потенциала (ИРЧП)

Индекс человеческого развития или индекс развития человеческого потенциала (ИРЧП)