- Податкова політика України в сучасних умовах

Содержание

- 2. З моменту незалежності України податкова політика є нестабільною - прийнято не одну редакцію закону про оподаткування,

- 3. На сучасному етапі податкової політики України відбувається наслідування уставлених принципів. Суть їх полягає у наступному:

- 4. Оподатковування доходів повинне носити однократний характер. Багаторазове обкладання доходу чи капіталу неприпустимо. Рівень податкової ставки повинний

- 5. Сплата податків повинна носити обов'язковий характер. Податкова система не повинна залишати сумнівів у платника податків у

- 6. Податкова система повинна забезпечувати розумний перерозподіл створюваного ВВП і бути ефективним інструментом державного регулювання економічної політики.

- 8. Скачать презентацию

З моменту незалежності України податкова політика є нестабільною - прийнято не

З моменту незалежності України податкова політика є нестабільною - прийнято не

На сучасному етапі податкової політики України відбувається наслідування уставлених принципів. Суть

На сучасному етапі податкової політики України відбувається наслідування уставлених принципів. Суть

Оподатковування доходів повинне носити однократний характер. Багаторазове обкладання доходу чи

Оподатковування доходів повинне носити однократний характер. Багаторазове обкладання доходу чи

Сплата податків повинна носити обов'язковий характер. Податкова система не повинна

Сплата податків повинна носити обов'язковий характер. Податкова система не повинна

Податкова система повинна забезпечувати розумний перерозподіл створюваного ВВП і бути

Податкова система повинна забезпечувати розумний перерозподіл створюваного ВВП і бути

Рынки факторов производства и формирование факторных доходов. (Тема 9)

Рынки факторов производства и формирование факторных доходов. (Тема 9) Сущность и содержание государственного регулирования рыночной экономики

Сущность и содержание государственного регулирования рыночной экономики Экономическая сфера

Экономическая сфера Ординалістська теорія поведінки споживача

Ординалістська теорія поведінки споживача Занятые и безработные

Занятые и безработные Предмет и метод экономической теории. Потребности и ресурсы

Предмет и метод экономической теории. Потребности и ресурсы Глобалізація як об’єктивний процес розвитку світової економіки

Глобалізація як об’єктивний процес розвитку світової економіки Розвиток соціальної інфраструктури для населення в муніципальному утворенні

Розвиток соціальної інфраструктури для населення в муніципальному утворенні Изучение динамики социально-экономических явлений

Изучение динамики социально-экономических явлений ВВП и его измерение

ВВП и его измерение Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года

Информация о результатах деятельности Фонда ЖКХ по итогам первого полугодия 2017 года Комплексная оценка состояния жилищно-коммунального хозяйства Ставропольского края. (Тема 10)

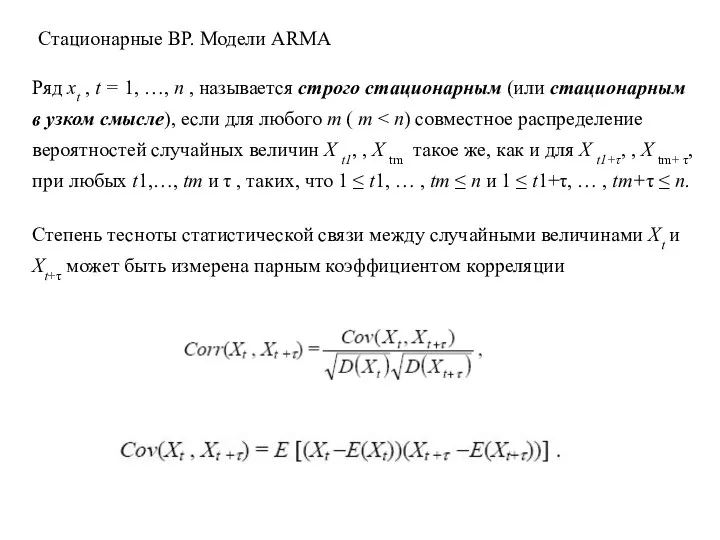

Комплексная оценка состояния жилищно-коммунального хозяйства Ставропольского края. (Тема 10) Стационарные ВР. Модели ARMA

Стационарные ВР. Модели ARMA Муниципальное образование город Новороссийск

Муниципальное образование город Новороссийск История создания ГАТТ/ВТО. Организационная структура ВТО

История создания ГАТТ/ВТО. Организационная структура ВТО Зависимость между качеством и необходимостью модернизации

Зависимость между качеством и необходимостью модернизации Учет формирования прибыли и её использования на предприятии на примере ГК Спецсвязь

Учет формирования прибыли и её использования на предприятии на примере ГК Спецсвязь Управление прибылью организации на основе механизма левериджа

Управление прибылью организации на основе механизма левериджа Показатели индустрии туризма. Франция

Показатели индустрии туризма. Франция Занятость и безработица

Занятость и безработица Электронные счета-фактуры

Электронные счета-фактуры Территория опережающего социально-экономического развития «Вятские Поляны»

Территория опережающего социально-экономического развития «Вятские Поляны» Денсаулық сақтау экономикасы

Денсаулық сақтау экономикасы Роль экономики в жизни общества

Роль экономики в жизни общества История развития пищевой промышленности России

История развития пищевой промышленности России Ключові поняття інноваційного розвитку. (Тема 2)

Ключові поняття інноваційного розвитку. (Тема 2) Отраслевая экономика. Экономика здравоохранения и её особенности

Отраслевая экономика. Экономика здравоохранения и её особенности Расчеты плановых показателей деятельности предприятия

Расчеты плановых показателей деятельности предприятия