- Показатели рентабельности производства мебели

Содержание

- 2. Таблица 1 – Показатели реализации и рентабельности производства мебели ЗАО ”Холдинговая компания ”Пинскдрев“

- 3. Таблица 2 – Динамика рентабельности производственной деятельности и продаж ЗАО ”Холдинговая компания ”Пинскдрев“

- 4. Таблица 3 – Состав и структура активов ЗАО ”Холдинговая компания ”Пинскдрев“

- 5. Таблица 4 – Наличие, состав и структура оборотных средств ЗАО ”Холдинговая компания ”Пинскдрев“

- 6. Таблица 5 – Показатели эффективности использования основных средств ЗАО ”Холдинговая компания ”Пинскдрев“

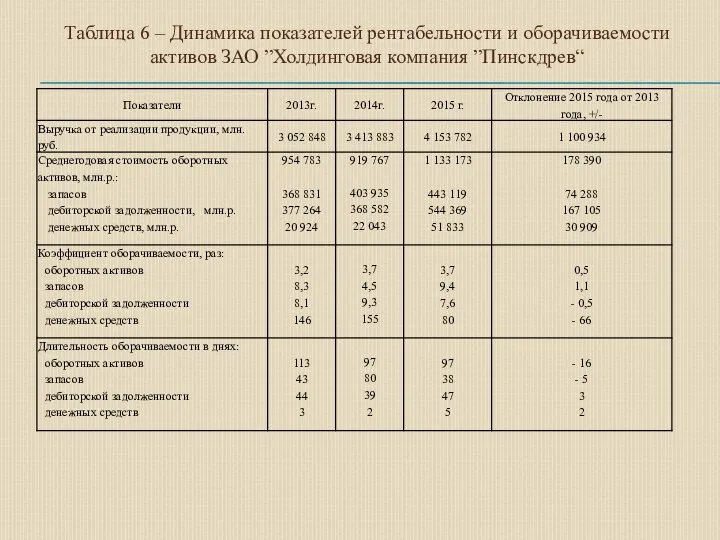

- 7. Таблица 6 – Динамика показателей рентабельности и оборачиваемости активов ЗАО ”Холдинговая компания ”Пинскдрев“

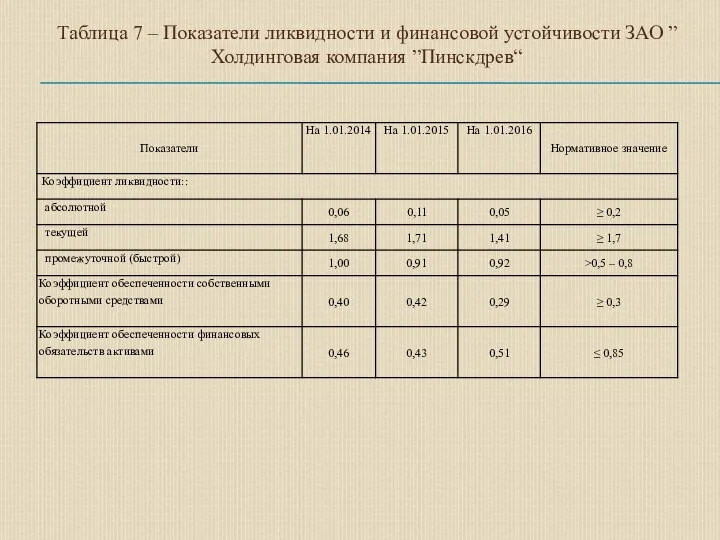

- 8. Таблица 7 – Показатели ликвидности и финансовой устойчивости ЗАО ”Холдинговая компания ”Пинскдрев“

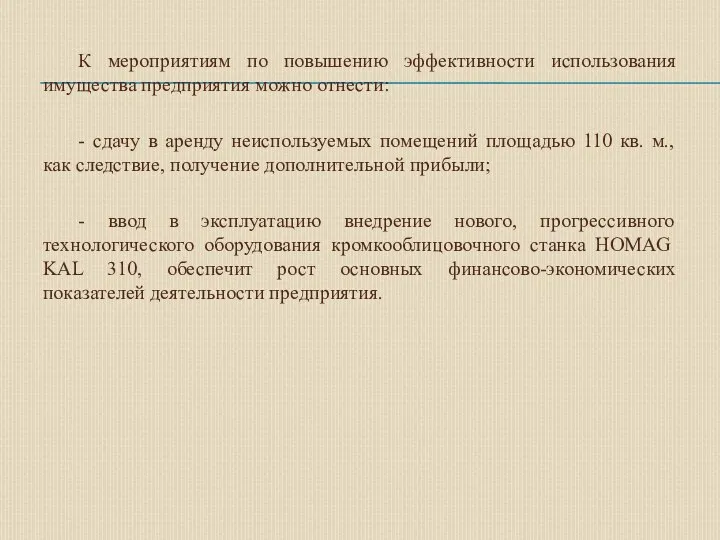

- 9. К мероприятиям по повышению эффективности использования имущества предприятия можно отнести: - сдачу в аренду неиспользуемых помещений

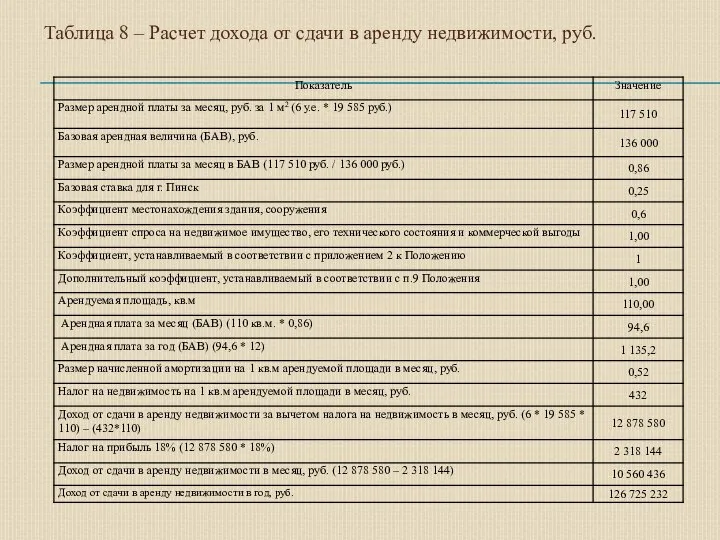

- 10. Таблица 8 – Расчет дохода от сдачи в аренду недвижимости, руб.

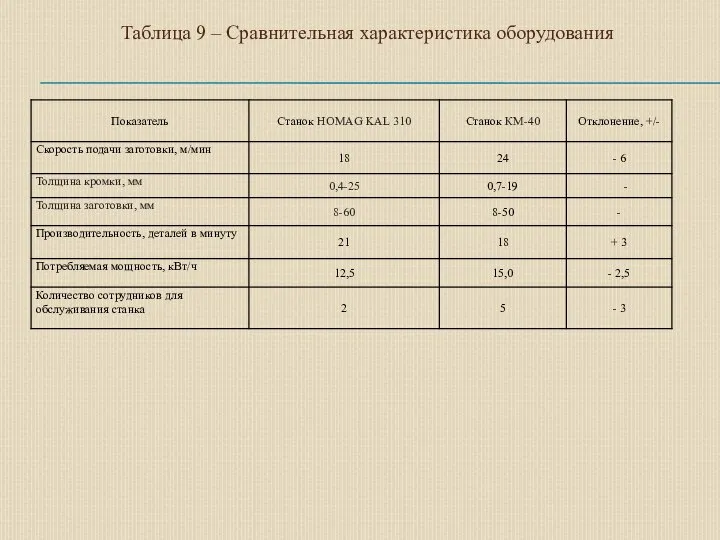

- 11. Таблица 9 – Сравнительная характеристика оборудования

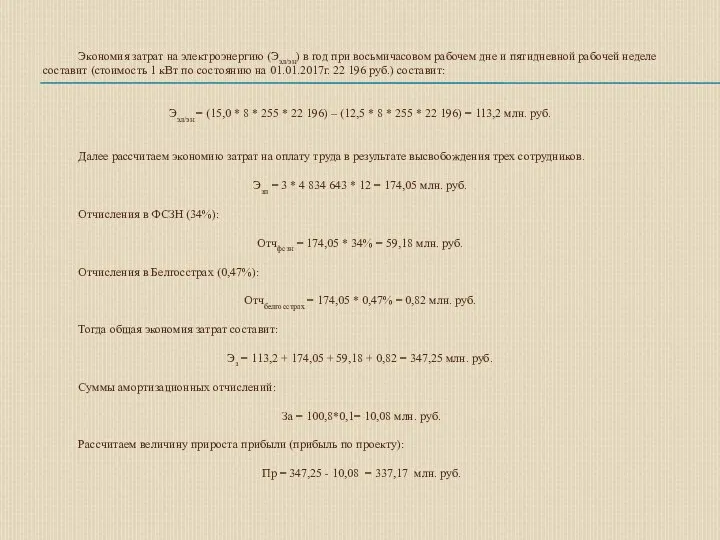

- 12. Экономия затрат на электроэнергию (Ээл/эн) в год при восьмичасовом рабочем дне и пятидневной рабочей неделе составит

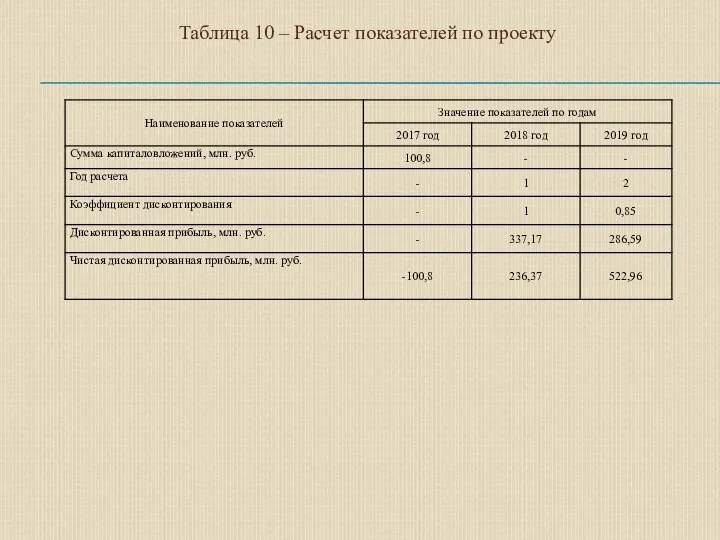

- 13. Таблица 10 – Расчет показателей по проекту

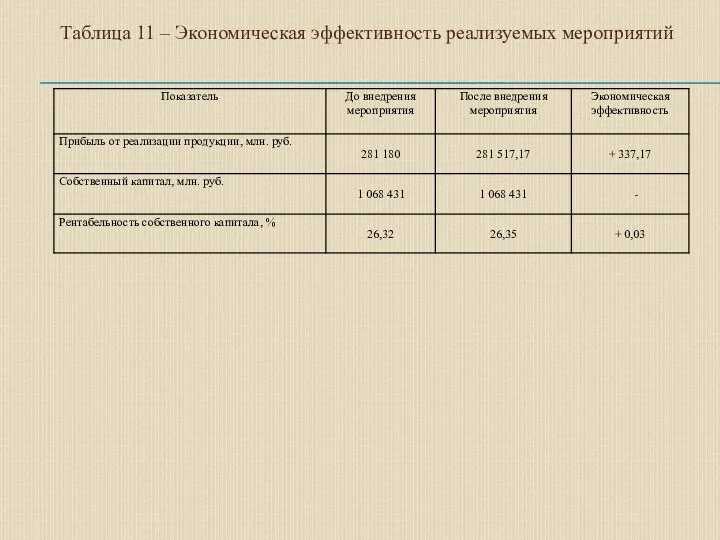

- 14. Таблица 11 – Экономическая эффективность реализуемых мероприятий

- 16. Скачать презентацию

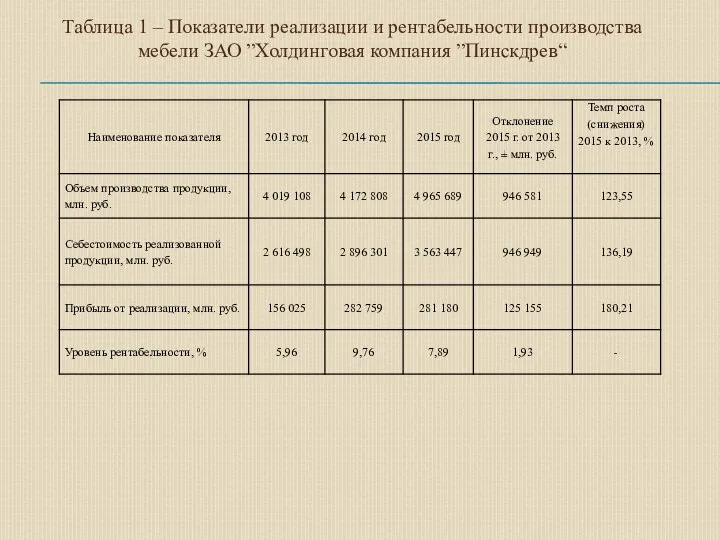

Таблица 1 – Показатели реализации и рентабельности производства мебели ЗАО ”Холдинговая

Таблица 1 – Показатели реализации и рентабельности производства мебели ЗАО ”Холдинговая

Таблица 2 – Динамика рентабельности производственной деятельности и продаж ЗАО ”Холдинговая

Таблица 2 – Динамика рентабельности производственной деятельности и продаж ЗАО ”Холдинговая

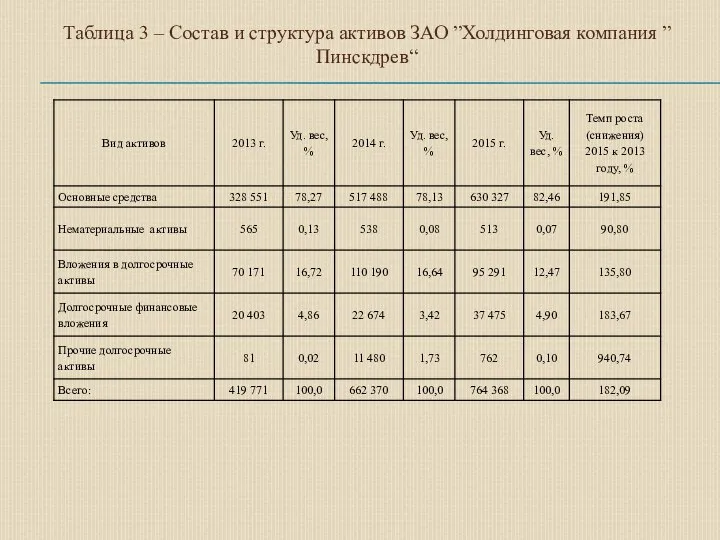

Таблица 3 – Состав и структура активов ЗАО ”Холдинговая компания ”Пинскдрев“

Таблица 3 – Состав и структура активов ЗАО ”Холдинговая компания ”Пинскдрев“

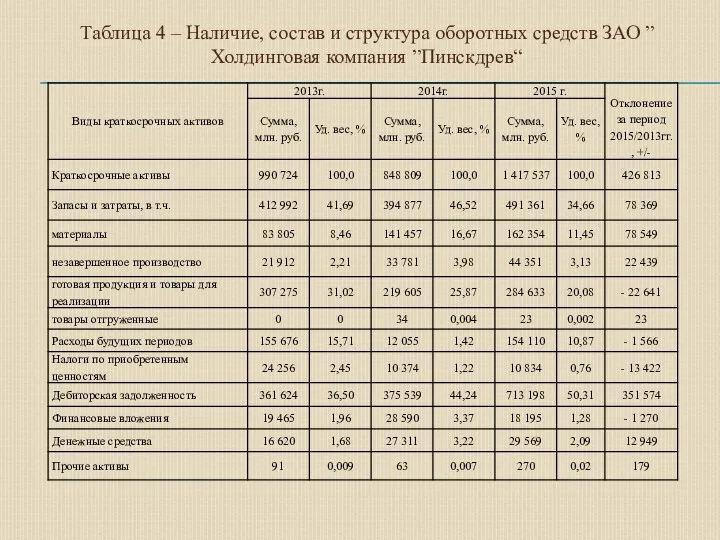

Таблица 4 – Наличие, состав и структура оборотных средств ЗАО ”Холдинговая

Таблица 4 – Наличие, состав и структура оборотных средств ЗАО ”Холдинговая

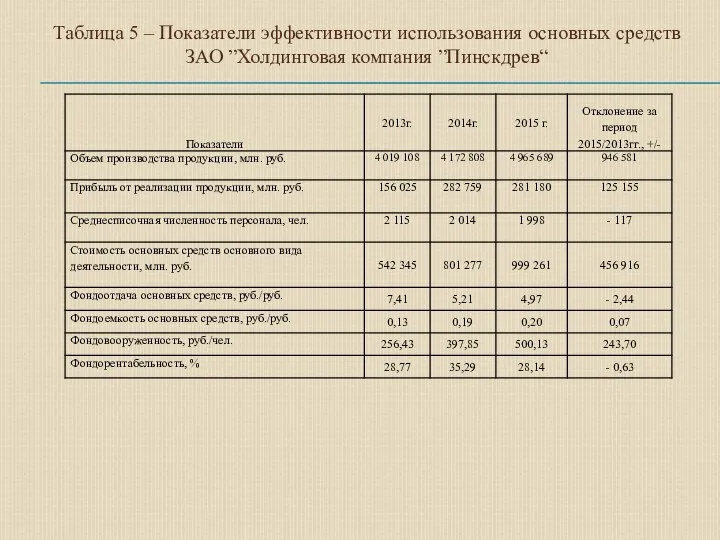

Таблица 5 – Показатели эффективности использования основных средств ЗАО ”Холдинговая компания

Таблица 5 – Показатели эффективности использования основных средств ЗАО ”Холдинговая компания

Таблица 6 – Динамика показателей рентабельности и оборачиваемости активов ЗАО ”Холдинговая

Таблица 6 – Динамика показателей рентабельности и оборачиваемости активов ЗАО ”Холдинговая

Таблица 7 – Показатели ликвидности и финансовой устойчивости ЗАО ”Холдинговая компания

Таблица 7 – Показатели ликвидности и финансовой устойчивости ЗАО ”Холдинговая компания

К мероприятиям по повышению эффективности использования имущества предприятия можно отнести:

- сдачу

К мероприятиям по повышению эффективности использования имущества предприятия можно отнести:

- сдачу

Таблица 8 – Расчет дохода от сдачи в аренду недвижимости, руб.

Таблица 8 – Расчет дохода от сдачи в аренду недвижимости, руб.

Таблица 9 – Сравнительная характеристика оборудования

Таблица 9 – Сравнительная характеристика оборудования

Экономия затрат на электроэнергию (Ээл/эн) в год при восьмичасовом рабочем дне

Экономия затрат на электроэнергию (Ээл/эн) в год при восьмичасовом рабочем дне

Таблица 10 – Расчет показателей по проекту

Таблица 10 – Расчет показателей по проекту

Таблица 11 – Экономическая эффективность реализуемых мероприятий

Таблица 11 – Экономическая эффективность реализуемых мероприятий

Издержки производства

Издержки производства Global sales strategy. Russia and CIS countrie

Global sales strategy. Russia and CIS countrie Инновационная деятельность в скандинавском регионе

Инновационная деятельность в скандинавском регионе Финансовая система Великобритании Рыбкин Игорь

Финансовая система Великобритании Рыбкин Игорь Научные основы методологии планирования и прогнозирования. Подходы к прогнозированию и планированию

Научные основы методологии планирования и прогнозирования. Подходы к прогнозированию и планированию Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Целеполагание и система целей стратегического плана региона

Целеполагание и система целей стратегического плана региона Тема 3. Экономика, часть 2, вопросы кодификатора

Тема 3. Экономика, часть 2, вопросы кодификатора Рыночная экономика

Рыночная экономика Поддержка конкуренции как инструмент государственного регулирования

Поддержка конкуренции как инструмент государственного регулирования Государственное регулирование инновационной деятельности

Государственное регулирование инновационной деятельности Классификации и группировки в СНС

Классификации и группировки в СНС Экономика как система

Экономика как система Инвестиции. Нужны или не нужны инвестиции

Инвестиции. Нужны или не нужны инвестиции Условия развития малого бизнесса в России на примере двух регионов

Условия развития малого бизнесса в России на примере двух регионов Роль органов МСУ в организации работы по развитию местного туризма, распределение задач

Роль органов МСУ в организации работы по развитию местного туризма, распределение задач Предпринимательство и модели бизнеса. Модель

Предпринимательство и модели бизнеса. Модель Домохозяйство как производитель. Домохозяйство как поставщик труда

Домохозяйство как производитель. Домохозяйство как поставщик труда Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение United States and Japan. Security and Economic Relations

United States and Japan. Security and Economic Relations Экономика Греции

Экономика Греции International economic organizations. (Topic 3)

International economic organizations. (Topic 3) Подход к формированию оптимальной стратегии энергосбытовой компании на оптовом рынке электроэнергии

Подход к формированию оптимальной стратегии энергосбытовой компании на оптовом рынке электроэнергии Экономика предприятия. Управление качеством продукции на предприятии. (Лекция 7)

Экономика предприятия. Управление качеством продукции на предприятии. (Лекция 7) Производственная функция

Производственная функция Ұлттық экономика: мазмұны, құрылымы және нәтижесін

Ұлттық экономика: мазмұны, құрылымы және нәтижесін Теории макроэкономического равновесия. Равновесие на рынке благ

Теории макроэкономического равновесия. Равновесие на рынке благ Основные закономерности экономической организации общества

Основные закономерности экономической организации общества