- Порядок и методика планирования расходов и отчислений годового финансового плана

Содержание

- 2. Вопросы: 1.Состав и структура расходов и отчислений годового финансового плана 2.Планирование расходов по смете фонда накопления

- 3. 1 ВОПРОС В процессе своей работы предприятие производит различные расходы и отчисления. Расходы и отчисления Расходы

- 4. ФОНД НАКОПЛЕНИЯ В фонде накопления отражаются в основном расходы на инвестиционно-инновационную деятельность. На них влияют 2

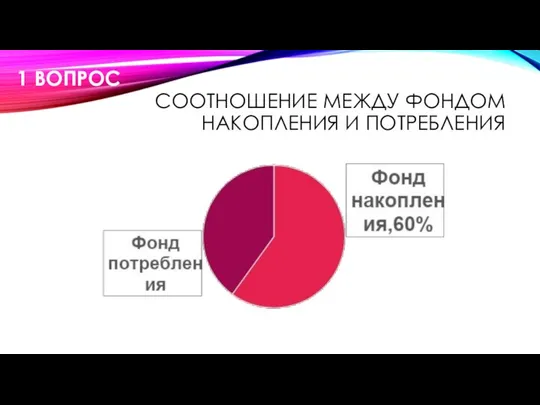

- 5. СООТНОШЕНИЕ МЕЖДУ ФОНДОМ НАКОПЛЕНИЯ И ПОТРЕБЛЕНИЯ 1 ВОПРОС

- 6. 2.1 ВОПРОС По смете фонда накопления планируются капитальные вложения, прирост собственных средств на уплату процентов по

- 7. Основанием для включения капитальных вложений в финансовый план должно быть наличие документов, реально гарантирующих освоение денежных

- 8. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей минимально необходимых

- 9. 2.2 ВОПРОС однодневный расход × норма запасов дня Расчетно-аналитический метод используется при расчете потребности в оборотных

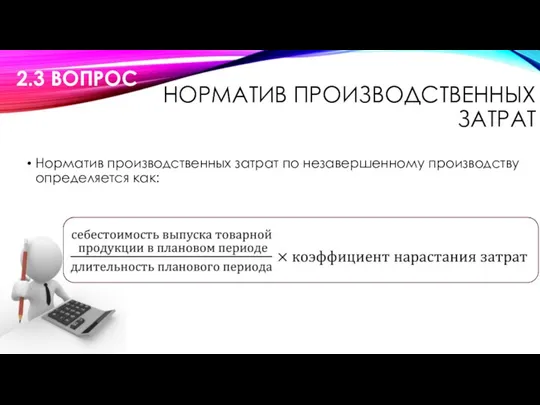

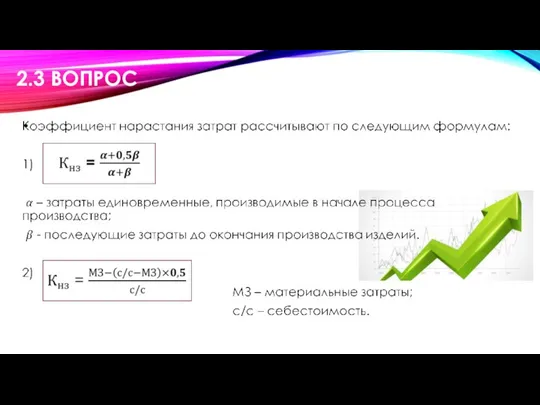

- 10. НОРМАТИВ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ Норматив производственных затрат по незавершенному производству определяется как: 2.3 ВОПРОС

- 11. 2.3 ВОПРОС

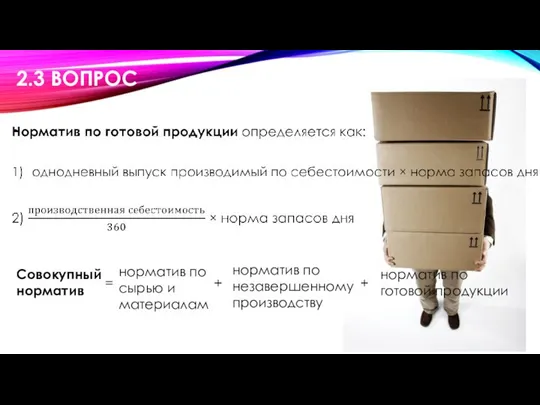

- 12. 2.3 ВОПРОС норматив по сырью и материалам Совокупный норматив норматив по незавершенному производству норматив по готовой

- 13. ДОЛГОСРОЧНЫЕ БАНКОВСКИЕ КРЕДИТЫ Планирование кредитных обязательств на предприятии в составе финансового плана – это планирование привлечения

- 14. Базовая формула расчетов суммы процентов за пользование кредитом к уплате предприятием по установленному сроку этого платежа

- 15. Общая сумма процентных платежей по каждому виду кредита определяется: ПП – процентные платежи по виду кредита,

- 16. ФОНД ПОТРЕБЛЕНИЯ Финансирование фонда потребления осуществляется на основании Коллективного договора, установленного предприятием, и решения собрания трудового

- 17. Инвестиционные расходы предприятия подразделяются на реальные, финансовые и прочие инвестиции. Планирование расходов на реальное инвестирование отражается

- 18. Основным источником планирования отчислений в бюджет является налог на прибыль. Планирование налога на прибыль в финансовом

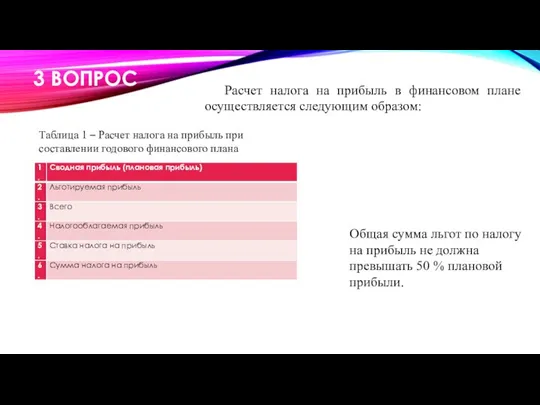

- 19. 3 ВОПРОС Расчет налога на прибыль в финансовом плане осуществляется следующим образом: Общая сумма льгот по

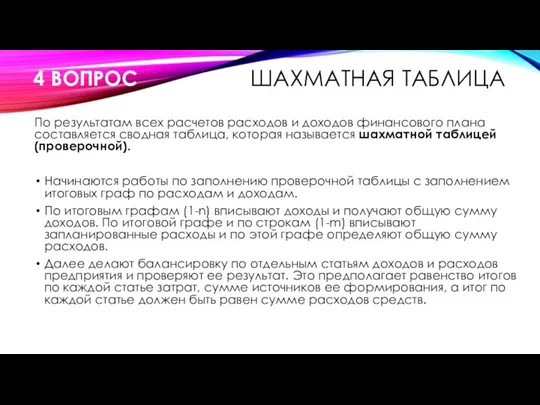

- 20. ШАХМАТНАЯ ТАБЛИЦА По результатам всех расчетов расходов и доходов финансового плана составляется сводная таблица, которая называется

- 21. После достижения баланса доходов и расходов переходят к заполнению финансового плана предприятия. Заполнение осуществляется на основании

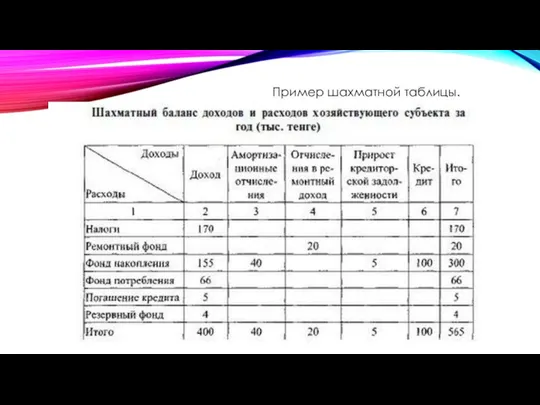

- 22. Пример шахматной таблицы.

- 24. Скачать презентацию

Вопросы:

1.Состав и структура расходов и отчислений годового финансового плана

2.Планирование расходов по

Вопросы:

1.Состав и структура расходов и отчислений годового финансового плана

2.Планирование расходов по

1 ВОПРОС

В процессе своей работы предприятие производит различные расходы и отчисления.

1 ВОПРОС

В процессе своей работы предприятие производит различные расходы и отчисления.

ФОНД НАКОПЛЕНИЯ

В фонде накопления отражаются в основном расходы на инвестиционно-инновационную деятельность.

ФОНД НАКОПЛЕНИЯ

В фонде накопления отражаются в основном расходы на инвестиционно-инновационную деятельность.

СООТНОШЕНИЕ МЕЖДУ ФОНДОМ НАКОПЛЕНИЯ И ПОТРЕБЛЕНИЯ

1 ВОПРОС

СООТНОШЕНИЕ МЕЖДУ ФОНДОМ НАКОПЛЕНИЯ И ПОТРЕБЛЕНИЯ

1 ВОПРОС

2.1 ВОПРОС

По смете фонда накопления планируются капитальные вложения, прирост собственных средств

2.1 ВОПРОС

По смете фонда накопления планируются капитальные вложения, прирост собственных средств

Основанием для включения капитальных вложений в финансовый план должно быть наличие

Основанием для включения капитальных вложений в финансовый план должно быть наличие

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ

Норматив оборотных средств представляет собой денежное выражение планируемого запаса

НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ

Норматив оборотных средств представляет собой денежное выражение планируемого запаса

2.2 ВОПРОС

однодневный расход × норма запасов дня

Расчетно-аналитический метод используется при расчете

2.2 ВОПРОС

однодневный расход × норма запасов дня

Расчетно-аналитический метод используется при расчете

НОРМАТИВ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Норматив производственных затрат по незавершенному производству определяется как:

2.3

НОРМАТИВ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Норматив производственных затрат по незавершенному производству определяется как:

2.3

2.3 ВОПРОС

2.3 ВОПРОС

2.3 ВОПРОС

норматив по сырью и материалам

Совокупный норматив

норматив по незавершенному производству

норматив по

2.3 ВОПРОС

норматив по сырью и материалам

Совокупный норматив

норматив по незавершенному производству

норматив по

ДОЛГОСРОЧНЫЕ БАНКОВСКИЕ КРЕДИТЫ

Планирование кредитных обязательств на предприятии в составе финансового плана

ДОЛГОСРОЧНЫЕ БАНКОВСКИЕ КРЕДИТЫ

Планирование кредитных обязательств на предприятии в составе финансового плана

Базовая формула расчетов суммы процентов за пользование кредитом к уплате предприятием

Базовая формула расчетов суммы процентов за пользование кредитом к уплате предприятием

Общая сумма процентных платежей по каждому виду кредита определяется:

ПП – процентные

Общая сумма процентных платежей по каждому виду кредита определяется:

ПП – процентные

ФОНД ПОТРЕБЛЕНИЯ

Финансирование фонда потребления осуществляется на основании Коллективного договора, установленного предприятием,

ФОНД ПОТРЕБЛЕНИЯ

Финансирование фонда потребления осуществляется на основании Коллективного договора, установленного предприятием,

Инвестиционные расходы предприятия подразделяются на реальные, финансовые и прочие инвестиции.

Планирование расходов

Инвестиционные расходы предприятия подразделяются на реальные, финансовые и прочие инвестиции.

Планирование расходов

Основным источником планирования отчислений в бюджет является налог на прибыль.

Планирование

Основным источником планирования отчислений в бюджет является налог на прибыль.

Планирование

3 ВОПРОС

Расчет налога на прибыль в финансовом плане осуществляется следующим образом:

Общая

3 ВОПРОС

Расчет налога на прибыль в финансовом плане осуществляется следующим образом:

Общая

ШАХМАТНАЯ ТАБЛИЦА

По результатам всех расчетов расходов и доходов финансового плана составляется

ШАХМАТНАЯ ТАБЛИЦА

По результатам всех расчетов расходов и доходов финансового плана составляется

После достижения баланса доходов и расходов переходят к заполнению финансового плана

После достижения баланса доходов и расходов переходят к заполнению финансового плана

Пример шахматной таблицы.

Пример шахматной таблицы.

Обмен. Виды обмена

Обмен. Виды обмена Оцінка інвестиційних проектів. (Заняття 9)

Оцінка інвестиційних проектів. (Заняття 9) Специализация и разделение труда. Обмен и взаимозависимость. Почему торговля рождает богатство

Специализация и разделение труда. Обмен и взаимозависимость. Почему торговля рождает богатство Конкуренция в экономике

Конкуренция в экономике Безработица

Безработица Экономический рост и развитие

Экономический рост и развитие Grundlagen von Angebot und Nachfrage

Grundlagen von Angebot und Nachfrage Экономика отрасли

Экономика отрасли Инфляция и ее социально-экономические последствия

Инфляция и ее социально-экономические последствия Характеристика МСО 220 «Машини та обладнання»

Характеристика МСО 220 «Машини та обладнання» Программа дополнительного образования Юный экономист

Программа дополнительного образования Юный экономист Теория потребительского поведения

Теория потребительского поведения Введение в микроэкономику: предмет экономики и основные понятия. 2018

Введение в микроэкономику: предмет экономики и основные понятия. 2018 Экономика. Производство, производительность труда, специализация

Экономика. Производство, производительность труда, специализация Макроэкономическое равновесие

Макроэкономическое равновесие Презентация Современные тенденции и последствия международной миграции капитала

Презентация Современные тенденции и последствия международной миграции капитала  Экономика Сингапура

Экономика Сингапура Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Система национального богатства

Система национального богатства Макроэкономический анализ совокупного спроса и совокупного предложения

Макроэкономический анализ совокупного спроса и совокупного предложения Максимизация прибыли и ценовая дискриминация

Максимизация прибыли и ценовая дискриминация Рынок и рыночные отношения

Рынок и рыночные отношения Макроэкономическая наука. Понятия в макроэкономике. (Тема 1)

Макроэкономическая наука. Понятия в макроэкономике. (Тема 1) Предмет, методология и задачи курса «Экономика природопользования»

Предмет, методология и задачи курса «Экономика природопользования» Производственные фонды связи и их использование

Производственные фонды связи и их использование Роль государства в экономике Антонина Сергеевна Матвиенко 2010г

Роль государства в экономике Антонина Сергеевна Матвиенко 2010г Предмет экономики в ретроспективе истории и методологии экономической науки

Предмет экономики в ретроспективе истории и методологии экономической науки Экономические задачи повышенного уровня в ЕГЭ

Экономические задачи повышенного уровня в ЕГЭ