- Практичне застосування GJR model в Азії

Содержание

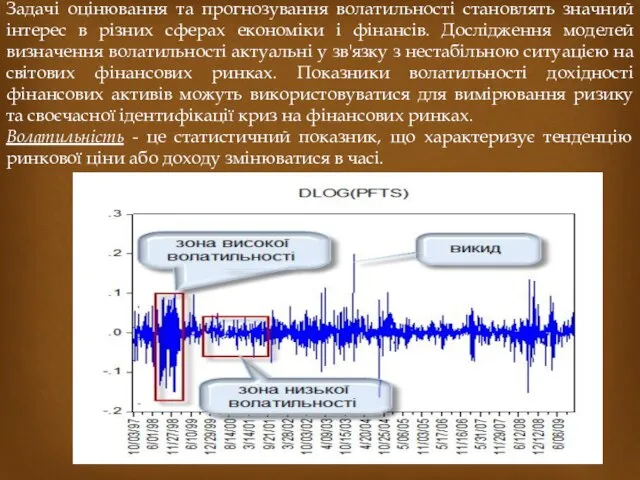

- 2. Задачі оцінювання та прогнозування волатильності становлять значний інтерес в різних сферах економіки і фінансів. Дослідження моделей

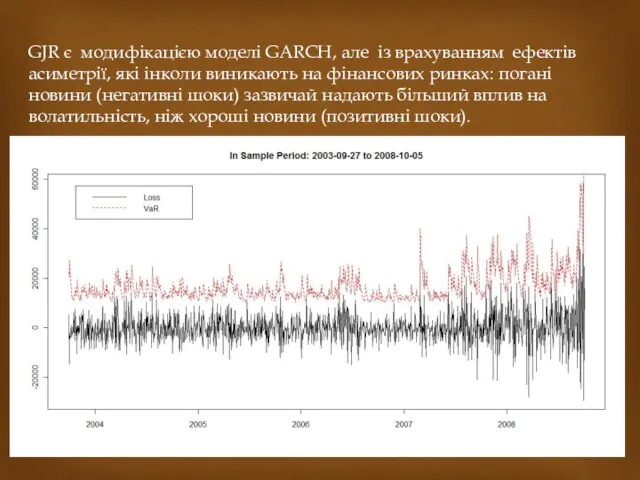

- 3. GJR є модифікацією моделі GARCH, але із врахуванням ефектів асиметрії, які інколи виникають на фінансових ринках:

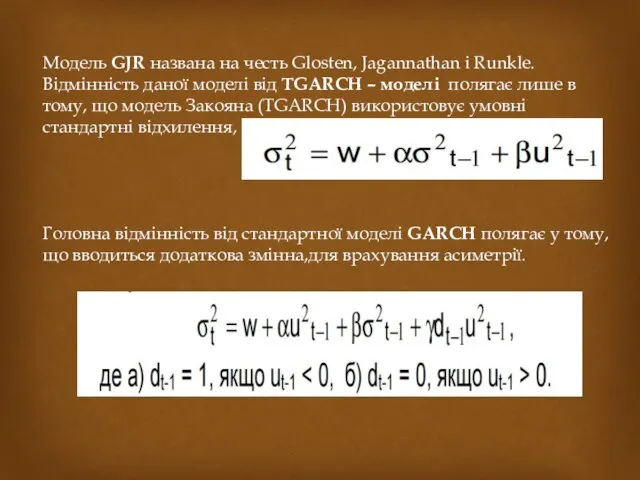

- 4. Модель GJR названа на честь Glosten, Jagannathan і Runkle. Відмінність даної моделі від TGARCH – моделі

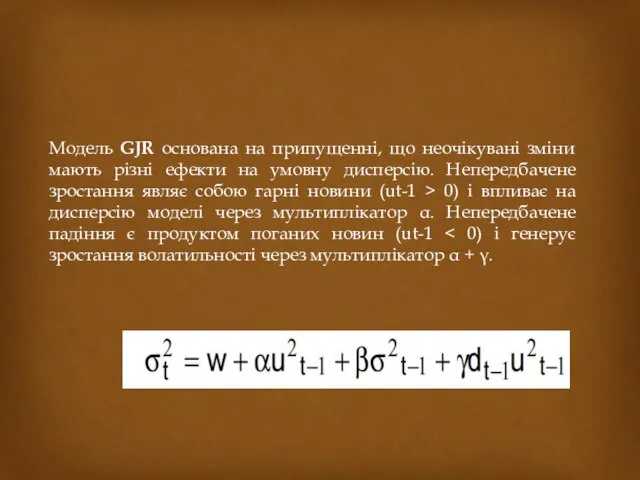

- 5. Модель GJR основана на припущенні, що неочікувані зміни мають різні ефекти на умовну дисперсію. Непередбачене зростання

- 6. Використання GJR- GARCH моделі для визначення зв’язку інфляції та волатильності в Азії Набір даних складається з

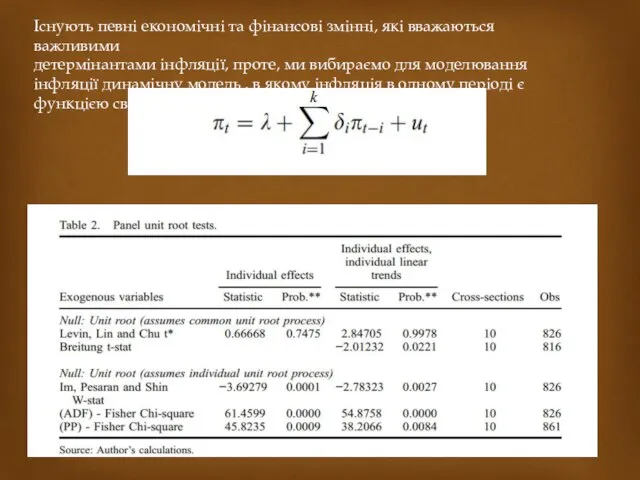

- 7. Існують певні економічні та фінансові змінні, які вважаються важливими детермінантами інфляції, проте, ми вибираємо для моделювання

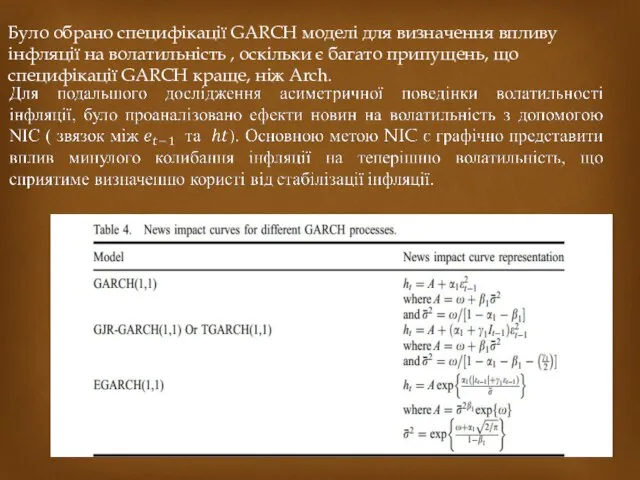

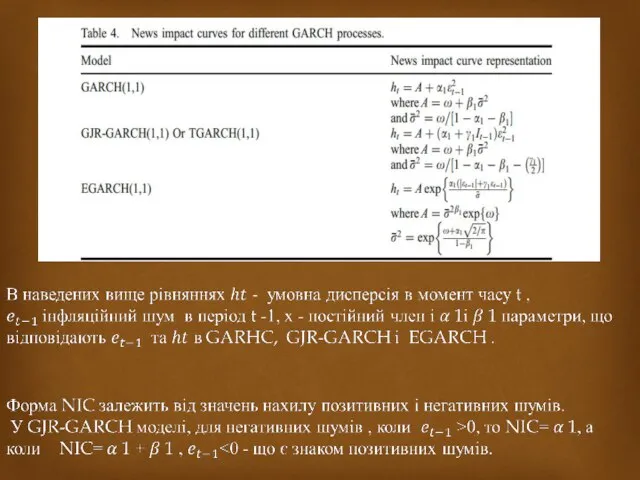

- 8. Було обрано специфікації GARCH моделі для визначення впливу інфляції на волатильність , оскільки є багато припущень,

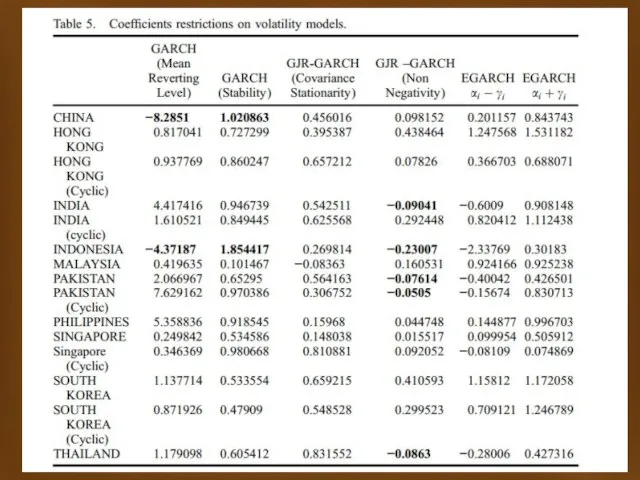

- 11. GJR-GARCH Отже, із табл. 5 ми можемо побачити,що результати GJR-GARCH моделі є дуже обіцяючими для майже

- 12. Умова волатильності коваріюється стаціонарно (стопчик4 табл. 5) і також виконується для усіх випадків. Хоча умова незаперечливості

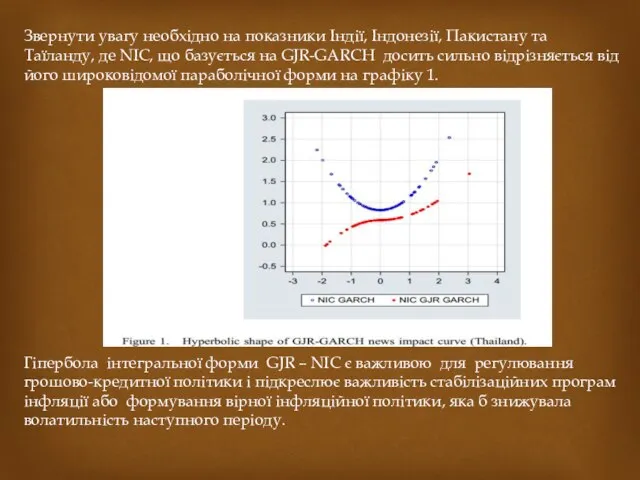

- 13. Звернути увагу необхідно на показники Індії, Індонезії, Пакистану та Таїланду, де NIC, що базується на GJR-GARCH

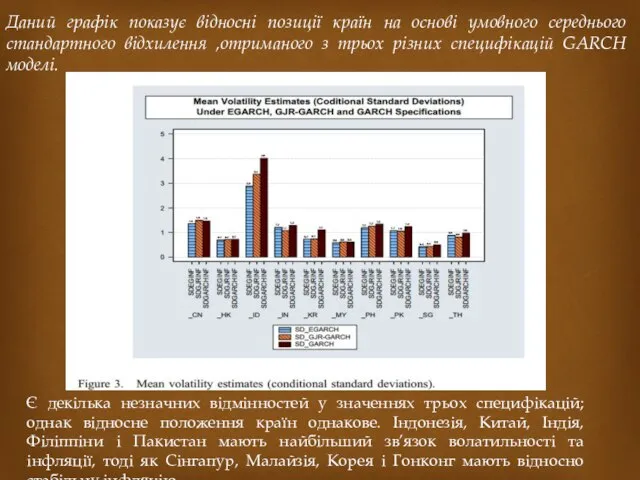

- 14. Даний графік показує відносні позиції країн на основі умовного середнього стандартного відхилення ,отриманого з трьох різних

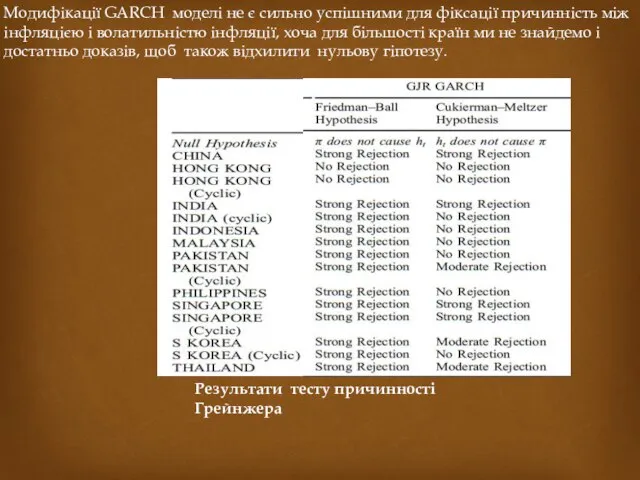

- 15. Модифікації GARCH моделі не є сильно успішними для фіксації причинність між інфляцією і волатильністю інфляції, хоча

- 16. Зосереджуючись на асиметричних моделей (EGARCH і GJR-GARCH), обидві приймають гіпотезу Friedman-ball і відхиляють Cuckierman-meltzer гіпотезу для

- 17. Лише Гонконг є особливим випадком, для якого і асиметричні моделі рішуче відкидають будь-який зв’язок між інфляцією

- 18. Наслідки У ході роботи було визначено кілька важливих аспектів, пов'язаних з інфляцією і волатильності, які потребують

- 19. Інший факт, який виходить із дослідження моделі GJR-GARCH це прийняття гіпотези Friedman–Ball про наявність причинності волатильності

- 20. Висновки Отже, із аналізу даного дослідження, можна визначити, що Асиметрична модель GJR-GARCH надає коректніші данні для

- 22. Скачать презентацию

Задачі оцінювання та прогнозування волатильності становлять значний інтерес в різних сферах

Задачі оцінювання та прогнозування волатильності становлять значний інтерес в різних сферах

GJR є модифікацією моделі GARCH, але із врахуванням ефектів асиметрії, які

GJR є модифікацією моделі GARCH, але із врахуванням ефектів асиметрії, які

Модель GJR названа на честь Glosten, Jagannathan і Runkle. Відмінність даної

Модель GJR названа на честь Glosten, Jagannathan і Runkle. Відмінність даної

Модель GJR основана на припущенні, що неочікувані зміни мають різні ефекти

Модель GJR основана на припущенні, що неочікувані зміни мають різні ефекти

Використання GJR- GARCH моделі для визначення зв’язку інфляції та волатильності в

Використання GJR- GARCH моделі для визначення зв’язку інфляції та волатильності в

Існують певні економічні та фінансові змінні, які вважаються важливими

детермінантами інфляції, проте,

Існують певні економічні та фінансові змінні, які вважаються важливими

детермінантами інфляції, проте,

Було обрано специфікації GARCH моделі для визначення впливу інфляції на волатильність

Було обрано специфікації GARCH моделі для визначення впливу інфляції на волатильність

GJR-GARCH

Отже, із табл. 5 ми можемо побачити,що результати GJR-GARCH моделі є

GJR-GARCH

Отже, із табл. 5 ми можемо побачити,що результати GJR-GARCH моделі є

Умова волатильності коваріюється стаціонарно (стопчик4 табл. 5) і також виконується для

Умова волатильності коваріюється стаціонарно (стопчик4 табл. 5) і також виконується для

Звернути увагу необхідно на показники Індії, Індонезії, Пакистану та Таїланду, де

Звернути увагу необхідно на показники Індії, Індонезії, Пакистану та Таїланду, де

Даний графік показує відносні позиції країн на основі умовного середнього стандартного

Даний графік показує відносні позиції країн на основі умовного середнього стандартного

Модифікації GARCH моделі не є сильно успішними для фіксації причинність між

Модифікації GARCH моделі не є сильно успішними для фіксації причинність між

Зосереджуючись на асиметричних моделей (EGARCH і GJR-GARCH), обидві приймають гіпотезу Friedman-ball

Зосереджуючись на асиметричних моделей (EGARCH і GJR-GARCH), обидві приймають гіпотезу Friedman-ball

Лише Гонконг є особливим випадком, для якого і асиметричні моделі рішуче

Лише Гонконг є особливим випадком, для якого і асиметричні моделі рішуче

Наслідки

У ході роботи було визначено кілька важливих аспектів, пов'язаних з інфляцією

Наслідки

У ході роботи було визначено кілька важливих аспектів, пов'язаних з інфляцією

Інший факт, який виходить із дослідження моделі GJR-GARCH це прийняття гіпотези

Інший факт, який виходить із дослідження моделі GJR-GARCH це прийняття гіпотези

Висновки

Отже, із аналізу даного дослідження, можна визначити, що

Асиметрична модель GJR-GARCH

Висновки

Отже, із аналізу даного дослідження, можна визначити, що

Асиметрична модель GJR-GARCH

Анализ перспектив ЕАЭС на мировом рынке в современных условиях

Анализ перспектив ЕАЭС на мировом рынке в современных условиях Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Basic concepts of software economics and project management

Basic concepts of software economics and project management Анализ эффективного использования основных средств в организации

Анализ эффективного использования основных средств в организации Монополія і конкуренція в ринковій економіці

Монополія і конкуренція в ринковій економіці Завод по производству суперконденсаторов

Завод по производству суперконденсаторов Результаты производственно-хозяйственной деятельности предприятия

Результаты производственно-хозяйственной деятельности предприятия Политическая экономия Адама Смита и Давида Рикардо

Политическая экономия Адама Смита и Давида Рикардо Цикличность развития экономики

Цикличность развития экономики ЭКОНОМИЧЕСКОЕ РАЙОНИРОВАНИЕ РОССИИ Подготовили студенты 1-ого курса Экономического факультета Э122б Иванова Екатерина Родионов

ЭКОНОМИЧЕСКОЕ РАЙОНИРОВАНИЕ РОССИИ Подготовили студенты 1-ого курса Экономического факультета Э122б Иванова Екатерина Родионов Міжнародна економічна система. (Тема 1)

Міжнародна економічна система. (Тема 1) Сравнительный анализ основных показателей деятельности библиотек

Сравнительный анализ основных показателей деятельности библиотек Местные налоги и их роль в формировании бюджета муниципальных образований

Местные налоги и их роль в формировании бюджета муниципальных образований Влияние экспортных и импортных товаров на экономику Казахстана

Влияние экспортных и импортных товаров на экономику Казахстана Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Управление эффективностью производства молока в СПК «оборона страны» пильнинского района Нижегородской области

Управление эффективностью производства молока в СПК «оборона страны» пильнинского района Нижегородской области Тест по экономике

Тест по экономике Предприятие и предпринимательство в рыночной среде. Типы предприятий

Предприятие и предпринимательство в рыночной среде. Типы предприятий Chování spotřebitele, formování a elasticity poptávky na trhu statků

Chování spotřebitele, formování a elasticity poptávky na trhu statků Пути и методы совершенстивования взаимоотношений энергоснабжающих организаций и потребителей энергии

Пути и методы совершенстивования взаимоотношений энергоснабжающих организаций и потребителей энергии Циклические колебания развития экономики. Рыночная модель макроэкономики

Циклические колебания развития экономики. Рыночная модель макроэкономики Влияние различных факторов на затраты и себестимость

Влияние различных факторов на затраты и себестимость Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина. Тема 2.16

Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина. Тема 2.16 Основные макроэкономические показатели

Основные макроэкономические показатели Фискальная политика. Цели, виды, инструменты

Фискальная политика. Цели, виды, инструменты Фискальная политика

Фискальная политика Количественная оценка экономических рисков

Количественная оценка экономических рисков Переход хозяйственных систем на инновационный тип развития

Переход хозяйственных систем на инновационный тип развития