- Презентация ПОНЯТИЕ И ПРАВОВЫЕ ОСНОВЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ

Содержание

- 2. ПОНЯТИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ. НАЛИЧНОЕ И БЕЗНАЛИЧНОЕ ОБРАЩЕНИЕ Движение денег при выполнении ими своих функций в наличной

- 3. Главная задача финансово-правового регулирования денежного обращения заключается в поддержании правильного соотношения между доходами населения и организаций

- 4. Особая роль в осуществлении денежной политики государства, в организации денежного обращения в стране, регулировании денежной массы

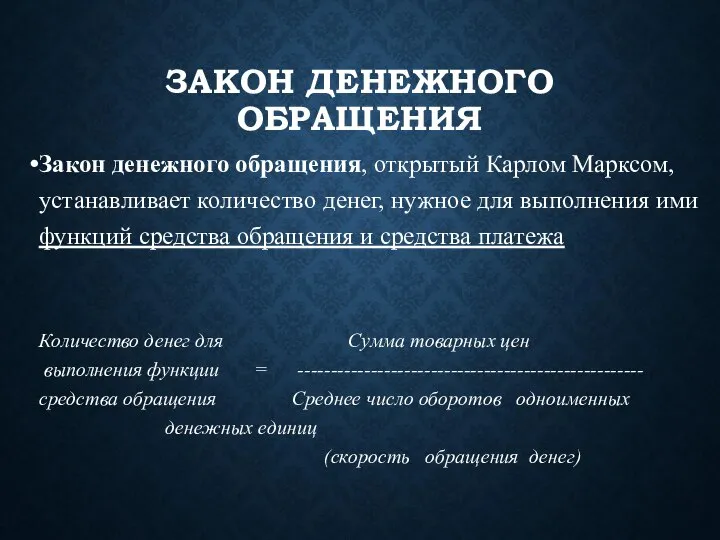

- 5. ЗАКОН ДЕНЕЖНОГО ОБРАЩЕНИЯ Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими

- 6. ФОРМЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ наличная безналичная

- 7. НАЛИЧНО-ДЕНЕЖНОЕ ОБРАЩЕНИЕ Наличные деньги используются: для кругооборота товаров и услуг; для расчетов, не связанных непосредственно с

- 8. РАСЧЕТЫ Это система организации и регулирования платежей по денежным требованиям и обязательствам Виды расчетов: Наличные (Положение

- 9. НАЛИЧНЫЕ РАСЧЕТЫ Основные формы: налично-денежные расчеты расчеты кредитными расчеты дебетными карточками

- 10. КРЕДИТНЫЕ КАРТОЧКИ Это платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг

- 11. ДЕБЕТНАЯ КАРТОЧКА Имеет магнитную полосу, на которой закодирован счет владельца карточки в банке. Банк выдает дебетную

- 12. БЕЗНАЛИЧНЫЕ РАСЧЕТЫ Основой безналичных расчетов являются межбанковские расчеты. Поручение на зачисление и списание средств называется авизо.

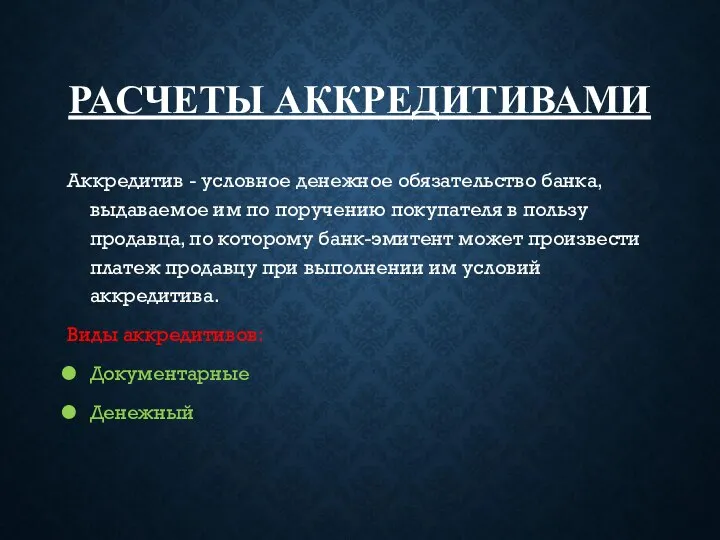

- 13. РАСЧЕТЫ АККРЕДИТИВАМИ Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца,

- 14. ВИДЫ АККРЕДИТИВОВ Отзывной аккредитив Безотзывной аккредитив Переводной аккредитив Револьверный аккредитив Покрытый или депонированный аккредитив Непокрытый аккредитив

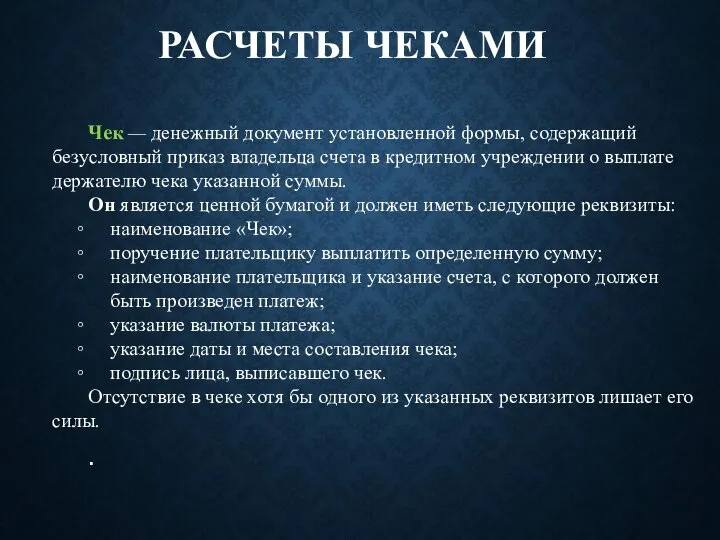

- 15. РАСЧЕТЫ ЧЕКАМИ Чек — денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении

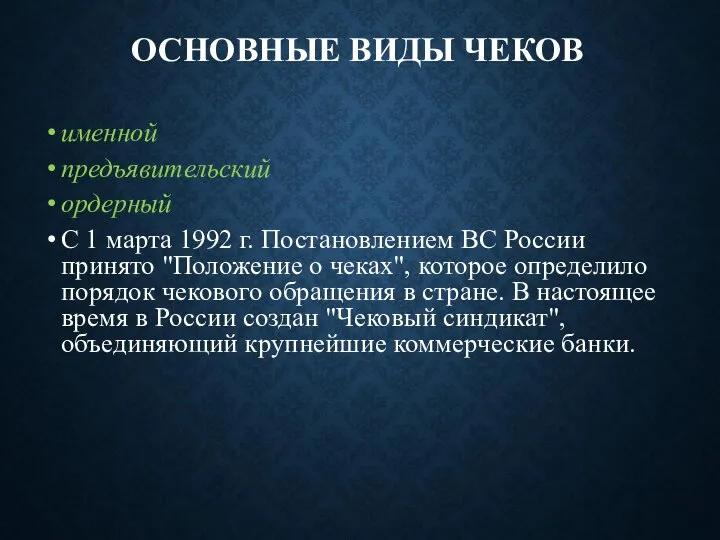

- 16. ОСНОВНЫЕ ВИДЫ ЧЕКОВ именной предъявительский ордерный С 1 марта 1992 г. Постановлением ВС России принято "Положение

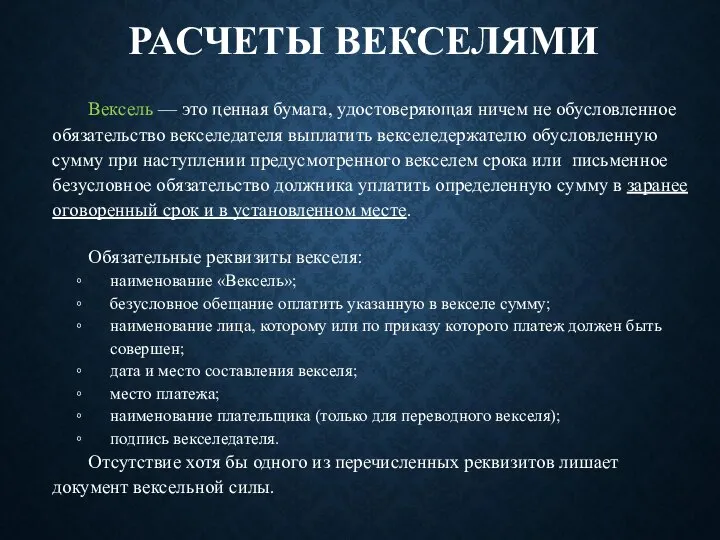

- 17. РАСЧЕТЫ ВЕКСЕЛЯМИ Вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя выплатить векселедержателю обусловленную

- 18. ВИДЫ ВЕКСЕЛЕЙ простой вексель переводный (тратту) При оформлении сделки с помощью простого векселя участвуют два лица

- 19. РАСЧЕТЫ ВЕКСЕЛЯМИ В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды.

- 20. БЕЗНАЛИЧНОЕ ОБРАЩЕНИЕ Движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет

- 21. ГРУППЫ БЕЗНАЛИЧНОГО ОБРАЩЕНИЯ по товарным операциям (безналичные расчеты за товары и услуги) по финансовым обязательствам (платежи

- 22. ВЫВОДЫ Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы

- 24. Скачать презентацию

ПОНЯТИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ. НАЛИЧНОЕ И БЕЗНАЛИЧНОЕ ОБРАЩЕНИЕ

Движение денег при выполнении ими

ПОНЯТИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ. НАЛИЧНОЕ И БЕЗНАЛИЧНОЕ ОБРАЩЕНИЕ

Движение денег при выполнении ими

Главная задача финансово-правового регулирования денежного обращения заключается в поддержании правильного соотношения

Главная задача финансово-правового регулирования денежного обращения заключается в поддержании правильного соотношения

Особая роль в осуществлении денежной политики государства, в организации денежного обращения

Особая роль в осуществлении денежной политики государства, в организации денежного обращения

ЗАКОН ДЕНЕЖНОГО ОБРАЩЕНИЯ

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег,

ЗАКОН ДЕНЕЖНОГО ОБРАЩЕНИЯ

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег,

ФОРМЫ

ДЕНЕЖНОГО ОБРАЩЕНИЯ

наличная

безналичная

ФОРМЫ

ДЕНЕЖНОГО ОБРАЩЕНИЯ

наличная

безналичная

НАЛИЧНО-ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Наличные деньги используются:

для кругооборота товаров и услуг;

для расчетов, не связанных

НАЛИЧНО-ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Наличные деньги используются:

для кругооборота товаров и услуг;

для расчетов, не связанных

РАСЧЕТЫ

Это система организации и регулирования платежей по денежным требованиям и обязательствам

Виды

РАСЧЕТЫ

Это система организации и регулирования платежей по денежным требованиям и обязательствам

Виды

НАЛИЧНЫЕ РАСЧЕТЫ

Основные формы:

налично-денежные расчеты

расчеты кредитными

расчеты дебетными карточками

НАЛИЧНЫЕ РАСЧЕТЫ

Основные формы:

налично-денежные расчеты

расчеты кредитными

расчеты дебетными карточками

КРЕДИТНЫЕ КАРТОЧКИ

Это платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых

КРЕДИТНЫЕ КАРТОЧКИ

Это платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых

ДЕБЕТНАЯ КАРТОЧКА

Имеет магнитную полосу, на которой закодирован счет владельца карточки в

ДЕБЕТНАЯ КАРТОЧКА

Имеет магнитную полосу, на которой закодирован счет владельца карточки в

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

Основой безналичных расчетов являются межбанковские расчеты. Поручение на зачисление и

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

Основой безналичных расчетов являются межбанковские расчеты. Поручение на зачисление и

РАСЧЕТЫ АККРЕДИТИВАМИ

Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению

РАСЧЕТЫ АККРЕДИТИВАМИ

Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению

ВИДЫ АККРЕДИТИВОВ

Отзывной аккредитив

Безотзывной аккредитив

Переводной аккредитив

Револьверный аккредитив

Покрытый или

ВИДЫ АККРЕДИТИВОВ

Отзывной аккредитив

Безотзывной аккредитив

Переводной аккредитив

Револьверный аккредитив

Покрытый или

РАСЧЕТЫ ЧЕКАМИ

Чек — денежный документ установленной формы, содержащий безусловный приказ владельца

РАСЧЕТЫ ЧЕКАМИ

Чек — денежный документ установленной формы, содержащий безусловный приказ владельца

ОСНОВНЫЕ ВИДЫ ЧЕКОВ

именной

предъявительский

ордерный

С 1 марта 1992 г. Постановлением ВС России

ОСНОВНЫЕ ВИДЫ ЧЕКОВ

именной

предъявительский

ордерный

С 1 марта 1992 г. Постановлением ВС России

РАСЧЕТЫ ВЕКСЕЛЯМИ

Вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство

РАСЧЕТЫ ВЕКСЕЛЯМИ

Вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство

ВИДЫ ВЕКСЕЛЕЙ

простой вексель

переводный (тратту)

При оформлении сделки с помощью простого

ВИДЫ ВЕКСЕЛЕЙ

простой вексель

переводный (тратту)

При оформлении сделки с помощью простого

РАСЧЕТЫ ВЕКСЕЛЯМИ

В России в разных сферах действуют коммерческий, банковский, казначейский векселя

РАСЧЕТЫ ВЕКСЕЛЯМИ

В России в разных сферах действуют коммерческий, банковский, казначейский векселя

БЕЗНАЛИЧНОЕ ОБРАЩЕНИЕ

Движение стоимости без участия наличных денег: перечисление денежных средств по

БЕЗНАЛИЧНОЕ ОБРАЩЕНИЕ

Движение стоимости без участия наличных денег: перечисление денежных средств по

ГРУППЫ БЕЗНАЛИЧНОГО ОБРАЩЕНИЯ

по товарным операциям (безналичные расчеты за товары и услуги)

ГРУППЫ БЕЗНАЛИЧНОГО ОБРАЩЕНИЯ

по товарным операциям (безналичные расчеты за товары и услуги)

ВЫВОДЫ

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость:

деньги постоянно

ВЫВОДЫ

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость:

деньги постоянно

Урожайность зерновых культур в РФ

Урожайность зерновых культур в РФ Статистика национального богатства

Статистика национального богатства Поведение производителей. Определение объёма производства в условиях совершенной конкуренции и монополии. (Тема 6)

Поведение производителей. Определение объёма производства в условиях совершенной конкуренции и монополии. (Тема 6) Как сэкономить электричество дома

Как сэкономить электричество дома Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Тема 9. Економіка України як єдність регіональних соціально-економічних систем

Тема 9. Економіка України як єдність регіональних соціально-економічних систем Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania

Zasady gospodarowania siłą roboczą. Zakładowy system wynagradzania Либерализация цен внешней торговли (1991г.-1995г.)

Либерализация цен внешней торговли (1991г.-1995г.) Международные экономические отношения

Международные экономические отношения Предприятия розничной торговли

Предприятия розничной торговли Экономическое обоснование создания нового туристическо-экскурсионного маршрута (на примере ЧУП Cвитвэй)

Экономическое обоснование создания нового туристическо-экскурсионного маршрута (на примере ЧУП Cвитвэй) Экономика фирмы и рынков

Экономика фирмы и рынков Формы интеграционных объединений

Формы интеграционных объединений Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли)

Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли) Рынок труда. Безработица. Тема 2.9

Рынок труда. Безработица. Тема 2.9 Воздушный и водный транспорт

Воздушный и водный транспорт Макроэкономическая нестабильность: безработица и инфляция

Макроэкономическая нестабильность: безработица и инфляция Равновесие на рынках благ, денег и ценных бумаг. Модель IS-LM

Равновесие на рынках благ, денег и ценных бумаг. Модель IS-LM Бизнес-план создания гусеводческой фермы

Бизнес-план создания гусеводческой фермы Моделі управління державним боргом

Моделі управління державним боргом ფირმის ეკონომიკა

ფირმის ეკონომიკა Пути экономического роста

Пути экономического роста Риски новых проектов

Риски новых проектов Деньги и денежная система. Натуральное и товарное производство. Товар и его свойства. Закон стоимости. (Тема 11)

Деньги и денежная система. Натуральное и товарное производство. Товар и его свойства. Закон стоимости. (Тема 11) Экономические циклы развития организации

Экономические циклы развития организации Рекламный щит, который добывает воду из воздуха

Рекламный щит, который добывает воду из воздуха Математические методы. Пример построения математической модели. Задача о минимизации

Математические методы. Пример построения математической модели. Задача о минимизации Экономическое содержание государственного регулирования общественного воспроизводства

Экономическое содержание государственного регулирования общественного воспроизводства