- Презентация Понятие «налог» , классификация налогов.

Содержание

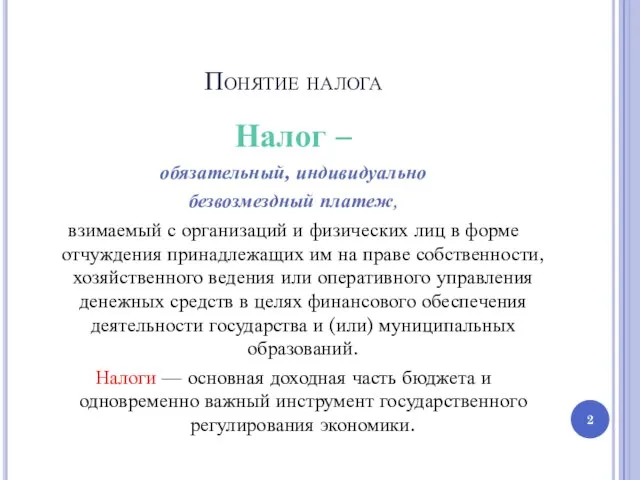

- 2. Понятие налога Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 3. Сбор Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого – одно из

- 4. Классификация налогов Согласно НК РФ существует одна классификация налогов, которая носит нормативный характер и критерием которой

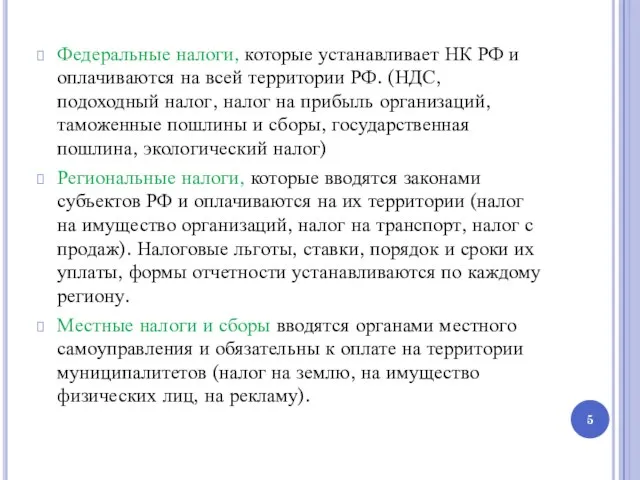

- 5. Федеральные налоги, которые устанавливает НК РФ и оплачиваются на всей территории РФ. (НДС, подоходный налог, налог

- 6. Традиционная российская классификация налогов по способу взимания : все налоги подразделяются на прямые, косвенные, пошлины и

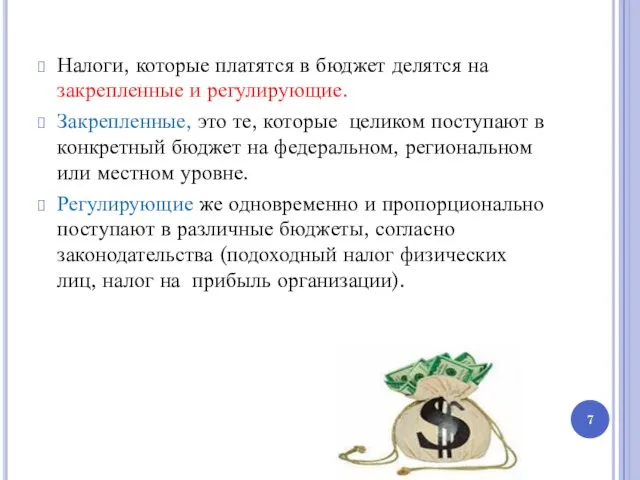

- 7. Налоги, которые платятся в бюджет делятся на закрепленные и регулирующие. Закрепленные, это те, которые целиком поступают

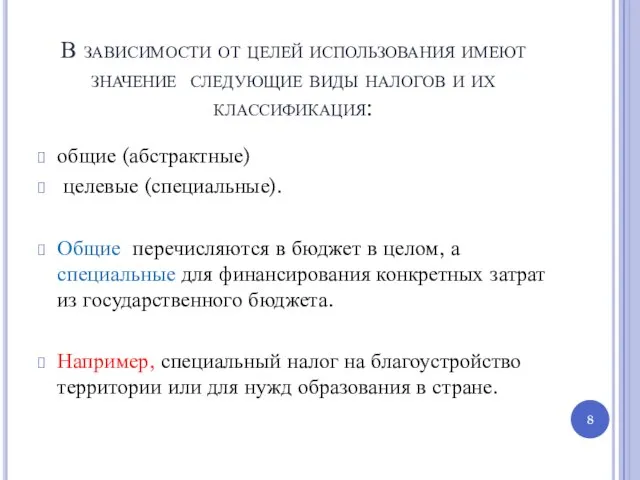

- 8. В зависимости от целей использования имеют значение следующие виды налогов и их классификация: общие (абстрактные) целевые

- 9. Классификация налогов в практической работе бухгалтера подразделяет их на срочные и календарные в зависимости от срока

- 10. По объекту налогообложения разграничивают налог: на прибыль (для предприятий) и доход (для физических лиц), на имущество,

- 11. Для организаций учитывается все движимое и недвижимое имущество, которое находится на основных средствах на балансе предприятия.

- 12. Под прибылью предприятия понимают разницу между доходами и расходами, то есть чистый доход без затрат. Физические

- 14. Скачать презентацию

Понятие налога

Налог –

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций

Понятие налога

Налог –

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций

Сбор

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата

Сбор

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата

Классификация налогов

Согласно НК РФ существует одна классификация налогов,

которая носит нормативный характер

Классификация налогов

Согласно НК РФ существует одна классификация налогов,

которая носит нормативный характер

Федеральные налоги, которые устанавливает НК РФ и оплачиваются на всей территории

Федеральные налоги, которые устанавливает НК РФ и оплачиваются на всей территории

Традиционная российская классификация налогов по способу взимания : все налоги подразделяются

Традиционная российская классификация налогов по способу взимания : все налоги подразделяются

Налоги, которые платятся в бюджет делятся на закрепленные и регулирующие.

Закрепленные,

Налоги, которые платятся в бюджет делятся на закрепленные и регулирующие.

Закрепленные,

В зависимости от целей использования имеют значение следующие виды налогов и

В зависимости от целей использования имеют значение следующие виды налогов и

Классификация налогов в практической работе бухгалтера подразделяет их

на срочные и

Классификация налогов в практической работе бухгалтера подразделяет их

на срочные и

По объекту налогообложения разграничивают налог:

на прибыль (для предприятий) и доход (для

По объекту налогообложения разграничивают налог:

на прибыль (для предприятий) и доход (для

Для организаций учитывается все движимое и недвижимое имущество, которое находится на

Для организаций учитывается все движимое и недвижимое имущество, которое находится на

Под прибылью предприятия понимают разницу между доходами и расходами, то есть

Под прибылью предприятия понимают разницу между доходами и расходами, то есть

Рынок капиталов. Процентная ставка и инвестиции

Рынок капиталов. Процентная ставка и инвестиции Расчет технико-экономических показателей работы малярного отделения

Расчет технико-экономических показателей работы малярного отделения Вопросы кодификатора

Вопросы кодификатора Понятие о труде и его роли в развитии человека и общества

Понятие о труде и его роли в развитии человека и общества Применения системы экономических понятий при анализе хозяйствования на разных уровнях

Применения системы экономических понятий при анализе хозяйствования на разных уровнях Two ways to account for inflation in PW calculations:

Two ways to account for inflation in PW calculations: Оптимальное налогообложение

Оптимальное налогообложение КоронаКризис социальные и экономические аспекты пандемии

КоронаКризис социальные и экономические аспекты пандемии Анализ поведения фирмы. На примере компании «Danone»

Анализ поведения фирмы. На примере компании «Danone» Планування собівартості продукції

Планування собівартості продукції Принципы антикризисного управления

Принципы антикризисного управления The Economist: The Work of Calculation

The Economist: The Work of Calculation Национальная экономика. Основные модели, измерение результатов. (Тема 11)

Национальная экономика. Основные модели, измерение результатов. (Тема 11) Анализ эффективности инновационной деятельности предприятия

Анализ эффективности инновационной деятельности предприятия Энергосбережение

Энергосбережение Мотивация и стимулирование трудовой деятельности. Эмпирические исследования. (Лекция 5. Тема 2.1)

Мотивация и стимулирование трудовой деятельности. Эмпирические исследования. (Лекция 5. Тема 2.1) Потребление, сбережения, инвестиции

Потребление, сбережения, инвестиции Д.М. Кейнс и его экономическое учение: исторический контекст

Д.М. Кейнс и его экономическое учение: исторический контекст Бюджетно-налоговая политика

Бюджетно-налоговая политика Правила енергозбереження. Потенціал енергоефективності у побуті

Правила енергозбереження. Потенціал енергоефективності у побуті «Идеальный магазин». Проектная работа по экономике

«Идеальный магазин». Проектная работа по экономике Валовой национальный продукт

Валовой национальный продукт Продовольственная проблема

Продовольственная проблема Научная организация труда на современном предприятии

Научная организация труда на современном предприятии Базовые слайды по разделу Экономика аптечной организации

Базовые слайды по разделу Экономика аптечной организации Рост экономики региона за счет интеллектуальной собственности

Рост экономики региона за счет интеллектуальной собственности Территории опережающего развития

Территории опережающего развития Цикличность развития экономики

Цикличность развития экономики