- Презентация Управление внеоборотными активами

Содержание

- 2. Активы предприятия представляют собой контролируемые им ресурсы, сформированные за счет инвестирования в них капитала, характеризующиеся детерминированной

- 3. Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и

- 4. Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов.

- 5. ЭТАПЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ 1. Анализ операционных внеоборотных активов предприятия в предшествующем периоде 2. Оптимизация общего

- 6. Амортизационная политика предприятия - составная часть общей политики управления операционными внеоборотными активами, заключающуюся в индивидуализации уровня

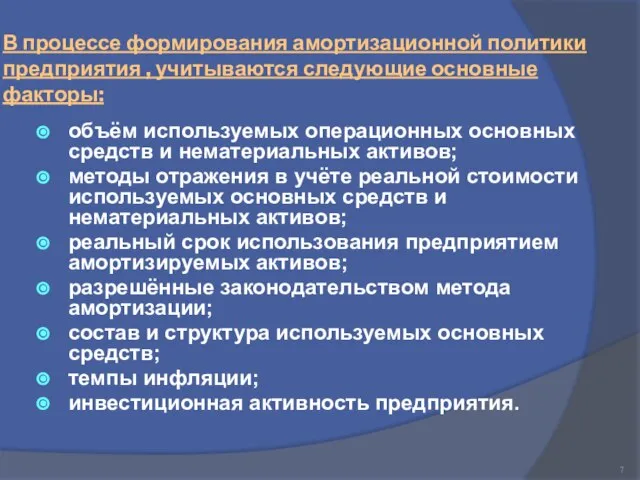

- 7. В процессе формирования амортизационной политики предприятия , учитываются следующие основные факторы: объём используемых операционных основных средств

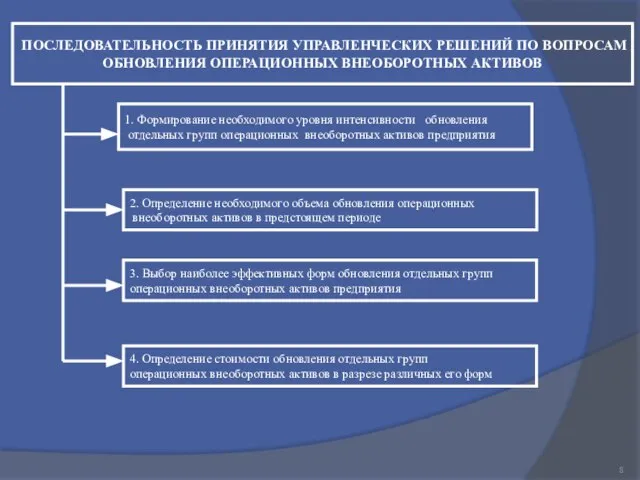

- 8. ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО ВОПРОСАМ ОБНОВЛЕНИЯ ОПЕРАЦИОННЫХ ВНЕОБОРОТНЫХ АКТИВОВ 1. Формирование необходимого уровня интенсивности обновления

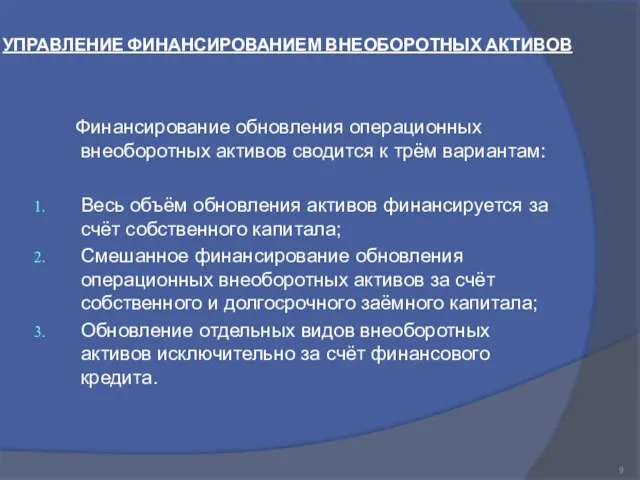

- 9. УПРАВЛЕНИЕ ФИНАНСИРОВАНИЕМ ВНЕОБОРОТНЫХ АКТИВОВ Финансирование обновления операционных внеоборотных активов сводится к трём вариантам: Весь объём обновления

- 11. Скачать презентацию

Активы предприятия представляют собой контролируемые им ресурсы, сформированные за счет

Активы предприятия представляют собой контролируемые им ресурсы, сформированные за счет

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести

ЭТАПЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ

1. Анализ операционных внеоборотных активов предприятия

в предшествующем

ЭТАПЫ УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИ

1. Анализ операционных внеоборотных активов предприятия

в предшествующем

Амортизационная политика предприятия - составная часть общей политики управления операционными внеоборотными

Амортизационная политика предприятия - составная часть общей политики управления операционными внеоборотными

В процессе формирования амортизационной политики предприятия , учитываются следующие основные факторы:

объём

В процессе формирования амортизационной политики предприятия , учитываются следующие основные факторы:

объём

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО ВОПРОСАМ

ОБНОВЛЕНИЯ ОПЕРАЦИОННЫХ ВНЕОБОРОТНЫХ АКТИВОВ

1. Формирование необходимого

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО ВОПРОСАМ

ОБНОВЛЕНИЯ ОПЕРАЦИОННЫХ ВНЕОБОРОТНЫХ АКТИВОВ

1. Формирование необходимого

УПРАВЛЕНИЕ ФИНАНСИРОВАНИЕМ ВНЕОБОРОТНЫХ АКТИВОВ

Финансирование обновления операционных внеоборотных активов сводится к

УПРАВЛЕНИЕ ФИНАНСИРОВАНИЕМ ВНЕОБОРОТНЫХ АКТИВОВ

Финансирование обновления операционных внеоборотных активов сводится к

Экономические аспекты глобальных проблем мирового хозяйства

Экономические аспекты глобальных проблем мирового хозяйства Экономикалық теория пәні және әдістер

Экономикалық теория пәні және әдістер Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1)

Экономическая география и регионалистика мира. Экономический потенциал таможенной территории. Мировая экономика. (Тема 1) План развития проекта «Trading»

План развития проекта «Trading» Критерии социальной приемлемости и эффективности

Критерии социальной приемлемости и эффективности Главные вопросы экономики

Главные вопросы экономики Innovative performance of the real economy is under a new paradigm

Innovative performance of the real economy is under a new paradigm Издержки производства в краткосрочном периоде

Издержки производства в краткосрочном периоде Типы производства и их характеристика

Типы производства и их характеристика Экономико-математические методы экономического анализа

Экономико-математические методы экономического анализа Центральный экономический район (ЦЭР) России

Центральный экономический район (ЦЭР) России Экономическое обеспечение охраны труда

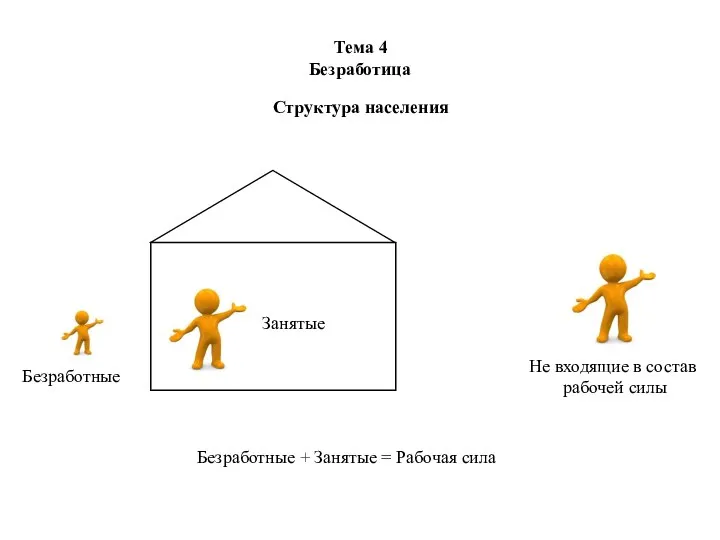

Экономическое обеспечение охраны труда Безработица. Структура населения

Безработица. Структура населения Сравнительная характеристика командно-плановой и рыночной экономики экономических систем

Сравнительная характеристика командно-плановой и рыночной экономики экономических систем Миссия как отправная точка стратегирования

Миссия как отправная точка стратегирования Фирмы в экономике

Фирмы в экономике Порядок разработки и установления таможенных пошлин ЕАЭС

Порядок разработки и установления таможенных пошлин ЕАЭС Специфика функционирования мировой экономики в эпоху деинтернационализации, 19141945 гг

Специфика функционирования мировой экономики в эпоху деинтернационализации, 19141945 гг Экономия семейных ресурсов

Экономия семейных ресурсов Мемлекет басшысының Қазақстан халқына Жолдауы

Мемлекет басшысының Қазақстан халқына Жолдауы Экономическая стабильность в мировой экономике

Экономическая стабильность в мировой экономике Сущность и содержание инфраструктуры рынка

Сущность и содержание инфраструктуры рынка Structured products

Structured products Макроэкономика одним взглядом

Макроэкономика одним взглядом Краткая экономическая история России до 1917 года

Краткая экономическая история России до 1917 года Сущность предложения. Закон предложения. Факторы, влияющие на предложение

Сущность предложения. Закон предложения. Факторы, влияющие на предложение Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Основы деятельности предприятий

Основы деятельности предприятий