- Проблеми та перспективи розвитку податкової системи України

Содержание

- 2. Податкова система України в міжнародних рейтингах Новий рейтинг Paying Taxes-2016, складений компанією PwC спільно зі Світовим

- 4. Також певне уявлення про стан вітчизняної податкової системи може надати Індекс економічної свободи – показник, який

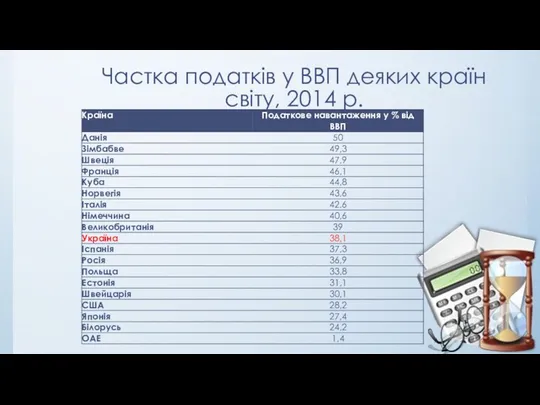

- 5. Частка податків у ВВП деяких країн світу, 2014 р.

- 6. Основні недоліки податкової системи України: Податкова систем є чинником зниження рівня економічного зростання та інвестиційної активності,

- 7. 2. Складність адміністрування податків Згідно з дослідженням «Європейський бізнес асоціації» вітчизняні підприємці незадовільно оцінили роботу державної

- 8. 3. Протиріччя та неузгодженості окремих податкових законів, їх нестабільність, безсистемне надання пільг та перекручування суті окремих

- 9. 4. Значна кількість нормативно-правових актів з питань оподаткування, якими повинні володіти і керуватися на практиці як

- 10. Найважливіші зміни у податковому законодавстві, впроваджені в кінці 2015 – початку 2016 рр. у 2016 році

- 11. запровадження рівної ставки податку на доходи фізичних осіб, що дорівнює 18% (проти 15% та 20% раніше);

- 12. Перспективні напрями вдосконалення податкової системи України Важливим завданням є «реальне» спрощення податкової системи України. Система повинна

- 13. Слід проаналізувати і відредагувати суперечливі статті законодавства. Це, насамперед, є виключно в інтересах держави. Така дія

- 14. Запровадити рівномірний розподіл податкового навантаження між платниками податків, який відповідав би реальним можливостям населення. Адже засади

- 16. Скачать презентацию

Податкова система України в міжнародних рейтингах

Новий рейтинг Paying Taxes-2016, складений компанією

Податкова система України в міжнародних рейтингах

Новий рейтинг Paying Taxes-2016, складений компанією

Також певне уявлення про стан вітчизняної податкової системи може надати Індекс

Також певне уявлення про стан вітчизняної податкової системи може надати Індекс

Частка податків у ВВП деяких країн світу, 2014 р.

Частка податків у ВВП деяких країн світу, 2014 р.

Основні недоліки податкової системи України:

Податкова систем є чинником зниження рівня економічного

Основні недоліки податкової системи України:

Податкова систем є чинником зниження рівня економічного

2. Складність адміністрування податків

Згідно з дослідженням «Європейський бізнес асоціації» вітчизняні підприємці

2. Складність адміністрування податків

Згідно з дослідженням «Європейський бізнес асоціації» вітчизняні підприємці

3. Протиріччя та неузгодженості окремих податкових законів, їх нестабільність, безсистемне надання

3. Протиріччя та неузгодженості окремих податкових законів, їх нестабільність, безсистемне надання

4. Значна кількість нормативно-правових актів з питань оподаткування, якими повинні володіти

4. Значна кількість нормативно-правових актів з питань оподаткування, якими повинні володіти

Найважливіші зміни у податковому законодавстві, впроваджені в кінці 2015 – початку

Найважливіші зміни у податковому законодавстві, впроваджені в кінці 2015 – початку

запровадження рівної ставки податку на доходи фізичних осіб, що дорівнює 18%

запровадження рівної ставки податку на доходи фізичних осіб, що дорівнює 18%

Перспективні напрями вдосконалення податкової системи України

Важливим завданням є «реальне» спрощення податкової

Перспективні напрями вдосконалення податкової системи України

Важливим завданням є «реальне» спрощення податкової

Слід проаналізувати і відредагувати суперечливі статті законодавства. Це, насамперед, є виключно

Слід проаналізувати і відредагувати суперечливі статті законодавства. Це, насамперед, є виключно

Запровадити рівномірний розподіл податкового навантаження між платниками податків, який відповідав би

Запровадити рівномірний розподіл податкового навантаження між платниками податків, який відповідав би

Кваліметрія: поняття, види, об’єкти

Кваліметрія: поняття, види, об’єкти Экономика. Предмет и метод

Экономика. Предмет и метод Рыночные отношения в экономике

Рыночные отношения в экономике Региональные союзы

Региональные союзы Корпоративные производственные системы. Развитие производственных систем. Факторы и концепции

Корпоративные производственные системы. Развитие производственных систем. Факторы и концепции Дэвид Юм (1711-1776). Экономическая теория

Дэвид Юм (1711-1776). Экономическая теория Макроэкономические факторы конкурентоспособности товаров и услуг

Макроэкономические факторы конкурентоспособности товаров и услуг Цена, рынок, конкуренция

Цена, рынок, конкуренция Разработка программы повышения производительности труда на предприятии

Разработка программы повышения производительности труда на предприятии Проект «Shaping the future»

Проект «Shaping the future» Экономика транспорта

Экономика транспорта Фирма в условиях несовершенной конкуренции. (Лекция 5)

Фирма в условиях несовершенной конкуренции. (Лекция 5) Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Спрос и закон спроса

Спрос и закон спроса Macroeconomics Productivity GDP per capita Venezuela. (Lecture 6)

Macroeconomics Productivity GDP per capita Venezuela. (Lecture 6) Земельный кадастр как инструмент регулирования социально-экономического развития города

Земельный кадастр как инструмент регулирования социально-экономического развития города Производственный процесс и его организация

Производственный процесс и его организация Обеспечение транспортной интеграции экономики Республики Тыва с глобальными рынками (российскими и мировыми)

Обеспечение транспортной интеграции экономики Республики Тыва с глобальными рынками (российскими и мировыми) Помощь экономике в ситуации пандемии коронавируса

Помощь экономике в ситуации пандемии коронавируса Государственный бюджет

Государственный бюджет Поддержка малого и среднего предпринимательства в Томской области

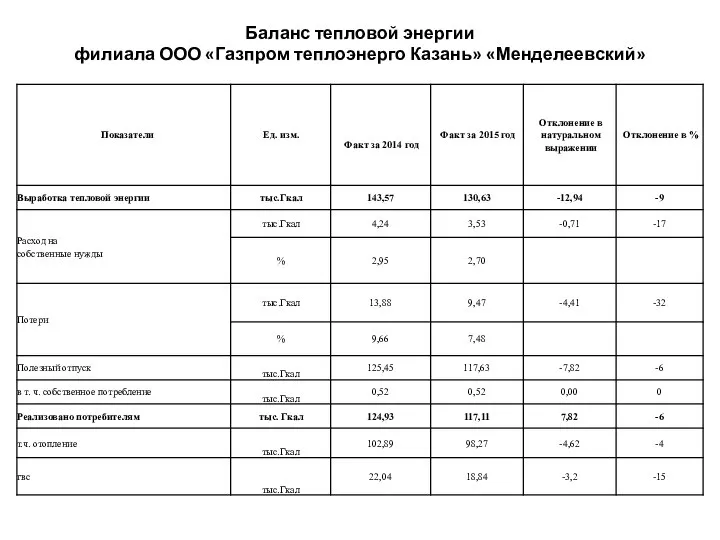

Поддержка малого и среднего предпринимательства в Томской области Баланс тепловой энергии филиала «Менделеевский»

Баланс тепловой энергии филиала «Менделеевский» Рынки факторов производства

Рынки факторов производства Направления развития корпоративной социальной ответственности в нефтегазовой отрасли

Направления развития корпоративной социальной ответственности в нефтегазовой отрасли Экономика Испании и ее место в международном разделении труда

Экономика Испании и ее место в международном разделении труда Макроэкономические проблемы инфляции и безработицы

Макроэкономические проблемы инфляции и безработицы Вводная. Экономика таможенного дела: понятие, содержание

Вводная. Экономика таможенного дела: понятие, содержание