- Производственные ресурсы промышленного предприятия. (Лекция 1)

Содержание

- 2. Рассматриваемые вопросы: Сущность ресурсов предприятия; Основные средства; Оборотные средства; Трудовые ресурсы; Нематериальные активы.

- 3. Вопрос №1. Сущность ресурсов предприятия. Любое производственное предприятие в первую очередь характеризуется сущностью своей деятельности –

- 4. Что такое ресурсы для предприятия? Ресурсами может быть названо все, что может использоваться компанией для достижения

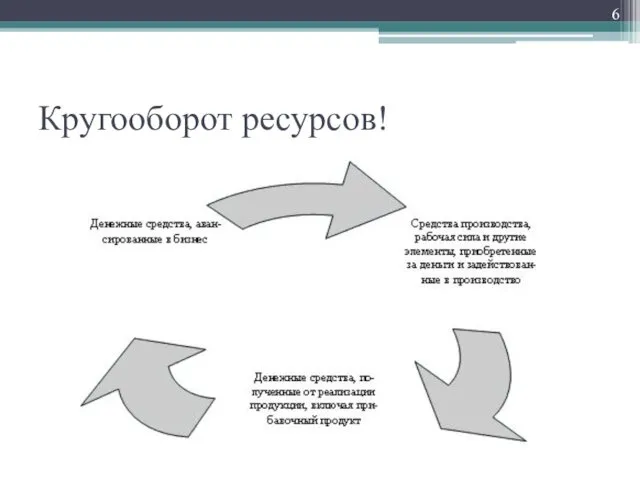

- 5. Что происходит с ресурсами? В первую очередь ресурсы движутся. В своем движении ресурсы предприятия совершают кругооборот,

- 6. Кругооборот ресурсов!

- 7. Классическая классификация ресурсов! В экономической теории ресурсы принято разделять на четыре группы: Природные – принципиально пригодные

- 8. Классификация ресурсов по отношению к передовому производственному предприятию! Основные средства; Оборотные средства; Трудовые ресурсы; Нематериальные активы.

- 9. Что для предприятия экономика? Экономика - это наука о том, как использовать ограниченные ресурсы для производства

- 10. Вопрос №2. Основные средства. Основные средства представляют собой стоимостную форму средств труда, которые многократно, в течение

- 11. Понятийный вопрос! Используемые в экономике понятия «основные средства» и «средства труда» не тождественны. Основные средства представляют

- 12. Отличительные особенности! Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего

- 13. Значение основных средств! Основные средства играют огромную роль в процессе труда, так как они в своей

- 14. Классификация основных средств! Основным определяющим критерием для классификации основных средств, в рамках производственного предприятия, является характер

- 15. Производственные основные средства: Средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению (производственные

- 16. Непроизводственные основные средства: Средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные сооружения, объекты культурно-бытового обслуживания,

- 17. Что относится к основным средствам? К основным средствам относятся: здания, сооружения, рабочие и силовые машины и

- 18. Подробнее? Классификация основных средств наиболее полно представлена в Общероссийском классификаторе основных фондов ОК 013-94 от 26

- 19. Основные средства по своему натуральному составу: Активные - такие элементы, которые оказывают прямое воздействие на форму

- 20. Надо знать! Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет

- 21. Учет и оценка основных средств! Учет и оценка основных средств осуществляются в натуральной и стоимостной (денежной)

- 22. Учет и оценка основных средств! Самостоятельно! Источники: ПБУ 6/01 «Учет основных средств»; Общероссийский классификатор основных фондов

- 23. Домашнее задание: Изучить ПБУ 6/01 «Учет основных средств» (http://base.garant.ru/12122835/); Быть готовыми к устному опросу по основным

- 24. Среднегодовая стоимость (СС) основных средств и способы ее расчета! Среднегодовая стоимость основных фондов - это среднее

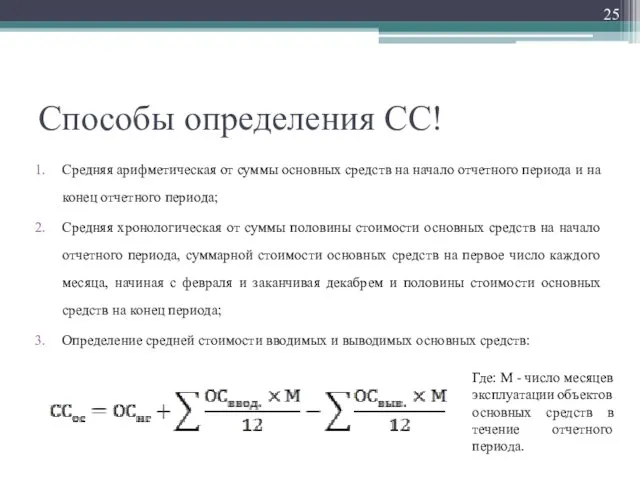

- 25. Способы определения СС! Средняя арифметическая от суммы основных средств на начало отчетного периода и на конец

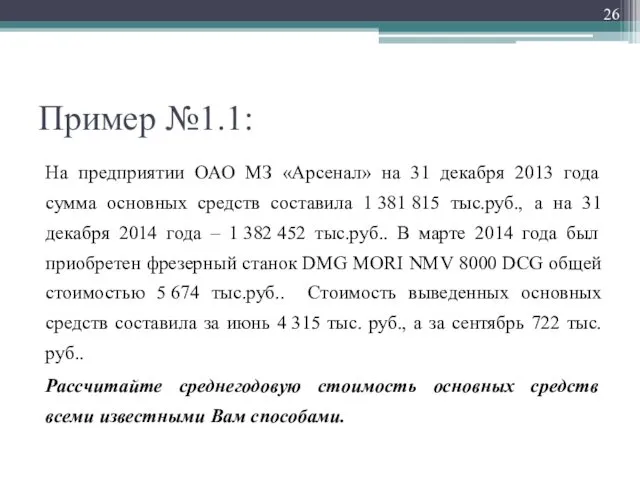

- 26. Пример №1.1: На предприятии ОАО МЗ «Арсенал» на 31 декабря 2013 года сумма основных средств составила

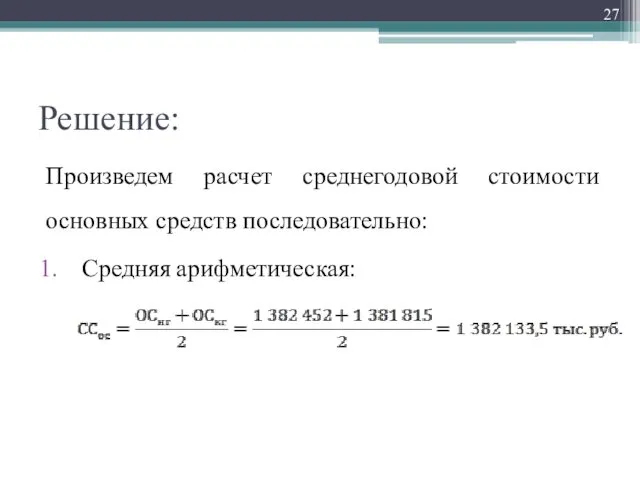

- 27. Решение: Произведем расчет среднегодовой стоимости основных средств последовательно: Средняя арифметическая:

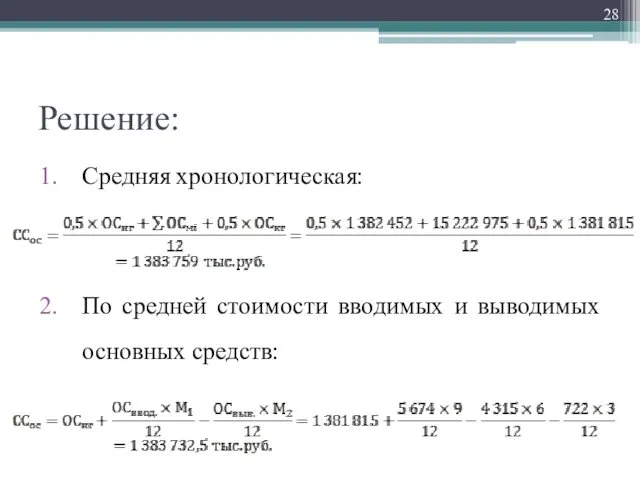

- 28. Решение: Средняя хронологическая: По средней стоимости вводимых и выводимых основных средств:

- 29. Износ основных средств! Различают два вида износа: Физический износ обусловлен постепенной утратой основными фондами своего первоначального

- 30. Амортизация! Изношенное оборудование должно обновляться, что требует затрат финансовых ресурсов. Средства на простое воспроизводство основных фондов

- 31. Очень важно! Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их

- 32. Способы определения величины амортизационных отчислений! В положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) предусмотрены

- 33. Линейный способ! При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных

- 34. Способ уменьшаемого остатка! При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимости объекта

- 35. Пример! Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая

- 36. Способ списания стоимости по сумме чисел лет срока полезного использования! При способе списания стоимости по сумме

- 37. Способ списания стоимости пропорционально объему продукции (работ)! При способе списания стоимости пропорционально объему продукции (работ) начисление

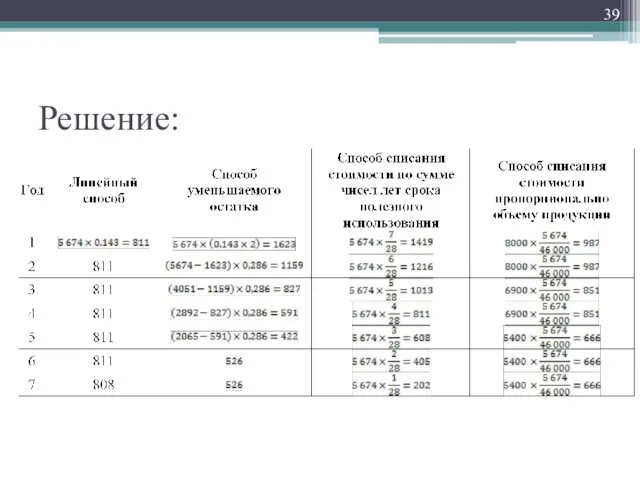

- 38. Пример №1.2: В марте 2014 года ОАО МЗ «Арсенал» приобрело фрезерный станок DMG MORI NMV 8000

- 39. Решение:

- 40. Система показателей движения и состояния основных средств! На протяжении всего периода функционирования предприятия происходит движение основных

- 41. Коэффициент обновления основных средств! Коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к

- 42. Коэффициент выбытия основных средств! Коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на

- 43. Коэффициент износа основных средств! Коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств. Он

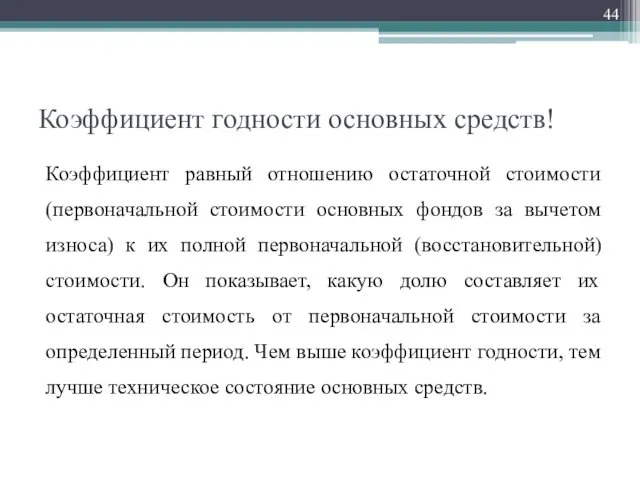

- 44. Коэффициент годности основных средств! Коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа)

- 45. Надо отметить! Данными для расчета данных коэффициентов является бухгалтерский баланс и пояснения к нему. Коэффициент обновления

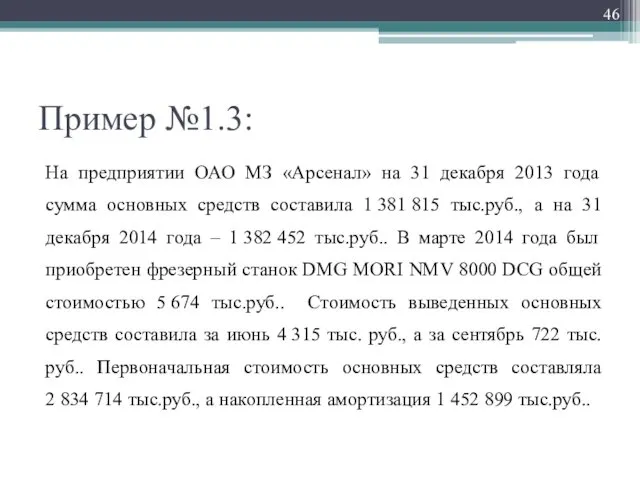

- 46. Пример №1.3: На предприятии ОАО МЗ «Арсенал» на 31 декабря 2013 года сумма основных средств составила

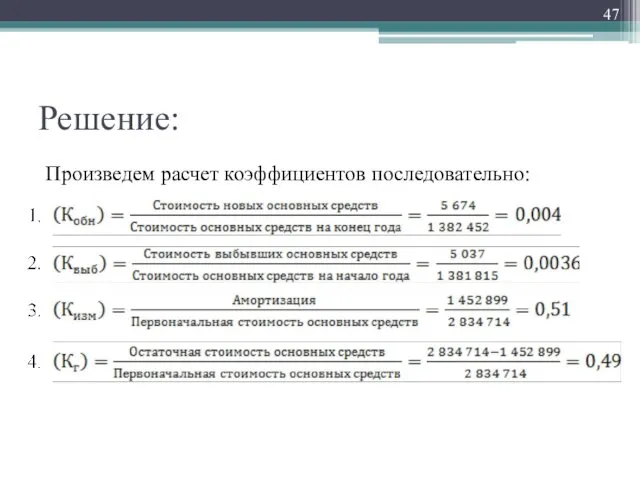

- 47. Решение: Произведем расчет коэффициентов последовательно:

- 49. Скачать презентацию

Рассматриваемые вопросы:

Сущность ресурсов предприятия;

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Рассматриваемые вопросы:

Сущность ресурсов предприятия;

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные активы.

Вопрос №1. Сущность ресурсов предприятия.

Любое производственное предприятие в первую очередь характеризуется

Вопрос №1. Сущность ресурсов предприятия.

Любое производственное предприятие в первую очередь характеризуется

Что такое ресурсы для предприятия?

Ресурсами может быть названо все, что может

Что такое ресурсы для предприятия?

Ресурсами может быть названо все, что может

Что происходит с ресурсами?

В первую очередь ресурсы движутся.

В своем движении

Что происходит с ресурсами?

В первую очередь ресурсы движутся.

В своем движении

Кругооборот ресурсов!

Кругооборот ресурсов!

Классическая классификация ресурсов!

В экономической теории ресурсы принято разделять на четыре группы:

Природные

Классическая классификация ресурсов!

В экономической теории ресурсы принято разделять на четыре группы:

Природные

Классификация ресурсов по отношению к передовому производственному предприятию!

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные

Классификация ресурсов по отношению к передовому производственному предприятию!

Основные средства;

Оборотные средства;

Трудовые ресурсы;

Нематериальные

Что для предприятия экономика?

Экономика - это наука о том, как использовать

Что для предприятия экономика?

Экономика - это наука о том, как использовать

Вопрос №2. Основные средства.

Основные средства представляют собой стоимостную форму средств труда,

Вопрос №2. Основные средства.

Основные средства представляют собой стоимостную форму средств труда,

Понятийный вопрос!

Используемые в экономике понятия «основные средства» и «средства труда» не

Понятийный вопрос!

Используемые в экономике понятия «основные средства» и «средства труда» не

Отличительные особенности!

Отличительной особенностью основных средств является их многократное использование в процессе

Отличительные особенности!

Отличительной особенностью основных средств является их многократное использование в процессе

Значение основных средств!

Основные средства играют огромную роль в процессе труда, так

Значение основных средств!

Основные средства играют огромную роль в процессе труда, так

Классификация основных средств!

Основным определяющим критерием для классификации основных средств, в рамках

Классификация основных средств!

Основным определяющим критерием для классификации основных средств, в рамках

Производственные основные средства:

Средства труда, которые либо участвуют в производственном процессе, либо

Производственные основные средства:

Средства труда, которые либо участвуют в производственном процессе, либо

Непроизводственные основные средства:

Средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные

Непроизводственные основные средства:

Средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные

Что относится к основным средствам?

К основным средствам относятся: здания, сооружения, рабочие

Что относится к основным средствам?

К основным средствам относятся: здания, сооружения, рабочие

Подробнее?

Классификация основных средств наиболее полно представлена в Общероссийском классификаторе основных фондов

Подробнее?

Классификация основных средств наиболее полно представлена в Общероссийском классификаторе основных фондов

Основные средства по своему натуральному составу:

Активные - такие элементы, которые оказывают

Основные средства по своему натуральному составу:

Активные - такие элементы, которые оказывают

Надо знать!

Единицей учета основных средств является отдельный инвентарный объект, под которым

Надо знать!

Единицей учета основных средств является отдельный инвентарный объект, под которым

Учет и оценка основных средств!

Учет и оценка основных средств осуществляются в

Учет и оценка основных средств!

Учет и оценка основных средств осуществляются в

Учет и оценка основных средств!

Самостоятельно!

Источники:

ПБУ 6/01 «Учет основных средств»;

Общероссийский классификатор основных

Учет и оценка основных средств!

Самостоятельно!

Источники:

ПБУ 6/01 «Учет основных средств»;

Общероссийский классификатор основных

Домашнее задание:

Изучить ПБУ 6/01 «Учет основных средств» (http://base.garant.ru/12122835/);

Быть готовыми к устному

Домашнее задание:

Изучить ПБУ 6/01 «Учет основных средств» (http://base.garant.ru/12122835/);

Быть готовыми к устному

Среднегодовая стоимость (СС) основных средств и способы ее расчета!

Среднегодовая стоимость основных

Среднегодовая стоимость (СС) основных средств и способы ее расчета!

Среднегодовая стоимость основных

Способы определения СС!

Средняя арифметическая от суммы основных средств на начало отчетного

Способы определения СС!

Средняя арифметическая от суммы основных средств на начало отчетного

Пример №1.1:

На предприятии ОАО МЗ «Арсенал» на 31 декабря 2013 года

Пример №1.1:

На предприятии ОАО МЗ «Арсенал» на 31 декабря 2013 года

Решение:

Произведем расчет среднегодовой стоимости основных средств последовательно:

Средняя арифметическая:

Решение:

Произведем расчет среднегодовой стоимости основных средств последовательно:

Средняя арифметическая:

Решение:

Средняя хронологическая:

По средней стоимости вводимых и выводимых основных средств:

Решение:

Средняя хронологическая:

По средней стоимости вводимых и выводимых основных средств:

Износ основных средств!

Различают два вида износа:

Физический износ обусловлен постепенной утратой основными

Износ основных средств!

Различают два вида износа:

Физический износ обусловлен постепенной утратой основными

Амортизация!

Изношенное оборудование должно обновляться, что требует затрат финансовых ресурсов. Средства на

Амортизация!

Изношенное оборудование должно обновляться, что требует затрат финансовых ресурсов. Средства на

Очень важно!

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е.

Очень важно!

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е.

Способы определения величины амортизационных отчислений!

В положении по бухгалтерскому учету «Учет основных

Способы определения величины амортизационных отчислений!

В положении по бухгалтерскому учету «Учет основных

Линейный способ!

При линейном способе годовую сумму начисления амортизации определяют исходя из

Линейный способ!

При линейном способе годовую сумму начисления амортизации определяют исходя из

Способ уменьшаемого остатка!

При способе уменьшаемого остатка годовую сумму амортизации определяют исходя

Способ уменьшаемого остатка!

При способе уменьшаемого остатка годовую сумму амортизации определяют исходя

Пример!

Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного

Пример!

Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного

Способ списания стоимости по сумме чисел лет срока полезного использования!

При способе

Способ списания стоимости по сумме чисел лет срока полезного использования!

При способе

Способ списания стоимости пропорционально объему продукции (работ)!

При способе списания стоимости пропорционально

Способ списания стоимости пропорционально объему продукции (работ)!

При способе списания стоимости пропорционально

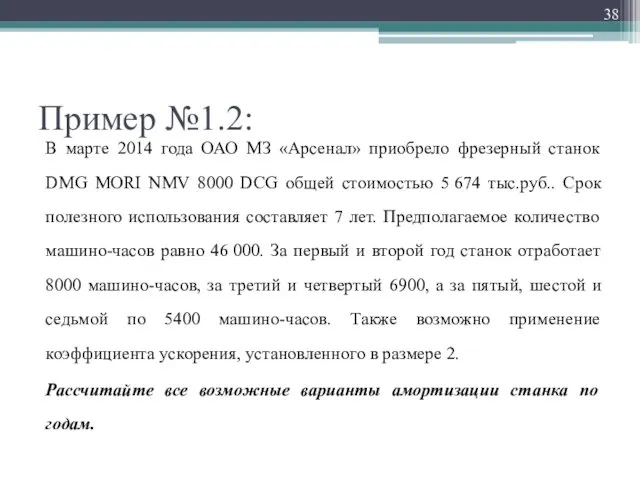

Пример №1.2:

В марте 2014 года ОАО МЗ «Арсенал» приобрело фрезерный станок

Пример №1.2:

В марте 2014 года ОАО МЗ «Арсенал» приобрело фрезерный станок

Решение:

Решение:

Система показателей движения и состояния основных средств!

На протяжении всего периода функционирования

Система показателей движения и состояния основных средств!

На протяжении всего периода функционирования

Коэффициент обновления основных средств!

Коэффициент равный отношению балансовой стоимости поступивших за определенный

Коэффициент обновления основных средств!

Коэффициент равный отношению балансовой стоимости поступивших за определенный

Коэффициент выбытия основных средств!

Коэффициент равный отношению стоимости выбывших основных средств к

Коэффициент выбытия основных средств!

Коэффициент равный отношению стоимости выбывших основных средств к

Коэффициент износа основных средств!

Коэффициент равный отношению суммы начисленной амортизации к

Коэффициент износа основных средств!

Коэффициент равный отношению суммы начисленной амортизации к

Коэффициент годности основных средств!

Коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных

Коэффициент годности основных средств!

Коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных

Надо отметить!

Данными для расчета данных коэффициентов является бухгалтерский баланс и пояснения

Надо отметить!

Данными для расчета данных коэффициентов является бухгалтерский баланс и пояснения

Пример №1.3:

На предприятии ОАО МЗ «Арсенал» на 31 декабря 2013 года

Пример №1.3:

На предприятии ОАО МЗ «Арсенал» на 31 декабря 2013 года

Решение:

Произведем расчет коэффициентов последовательно:

Решение:

Произведем расчет коэффициентов последовательно:

Специфика современной российской экономики и особенности российского экономического пространства

Специфика современной российской экономики и особенности российского экономического пространства Роль инноваций в эпоху глобализации мировой экономики

Роль инноваций в эпоху глобализации мировой экономики Стратегическое планирование (ЦА, touch points)

Стратегическое планирование (ЦА, touch points) Общая характеристика развитых стран

Общая характеристика развитых стран Arbeiten in Deutschland

Arbeiten in Deutschland Глобалізація та її негативний вплив

Глобалізація та її негативний вплив Теория потребительского поведения. Лекция 2

Теория потребительского поведения. Лекция 2 Страховой рынок Японии

Страховой рынок Японии Тара: сущность, классификация, бухгалтерский учет

Тара: сущность, классификация, бухгалтерский учет Мировой рынок СЭД

Мировой рынок СЭД Распределение. Неравенство доходов. Перераспределение

Распределение. Неравенство доходов. Перераспределение Информация, технология, организация

Информация, технология, организация Основные средства предприятия

Основные средства предприятия Историческая школа Германии. Институционализм. Условия появления институционализма

Историческая школа Германии. Институционализм. Условия появления институционализма Теневая экономика в России

Теневая экономика в России Анализ формирования и использования прибыли и оценки рентабельности предприятия (предприятие ООО «Золотая балка»)

Анализ формирования и использования прибыли и оценки рентабельности предприятия (предприятие ООО «Золотая балка») Задачи по УП - экзамен

Задачи по УП - экзамен Рыночная экономика

Рыночная экономика Социальная политика государства

Социальная политика государства Світове господарство та тенденції його розвитку

Світове господарство та тенденції його розвитку Проверочная работа по разделу «Хозяйство России»

Проверочная работа по разделу «Хозяйство России» Электромеханический завод Пегас. Кабельная продукция

Электромеханический завод Пегас. Кабельная продукция Международная экономическая интеграция

Международная экономическая интеграция Региональная инвестиционная политика

Региональная инвестиционная политика Микроэкономика (продвинутый уровень)

Микроэкономика (продвинутый уровень) Характеристика пенсионной системы в России и других странах мира: сравнительный аспект

Характеристика пенсионной системы в России и других странах мира: сравнительный аспект Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10)

Муниципальное образование, как субъект экономической деятельности РФ. (Тема 10) Секторная теория X. Хойта

Секторная теория X. Хойта