- Основные средства предприятия

Содержание

- 2. План 1. Определение основных средств- ОС 2. Состав основных средств 3. Разделение ОС по групповым признакам

- 3. 1.Определение основных средств — это совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени

- 4. ОПС— часть производственных средств, которая участвует в процессе производства длительное время, а их стоимость переносится на

- 5. 2. Состав основных средств 1. Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда; 2.

- 6. 5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах предприятия и за его пределами;

- 7. 8. Рабочий, продуктивный и племенной скот; 9. Многолетние насаждения; 10. Прочие основные средства.

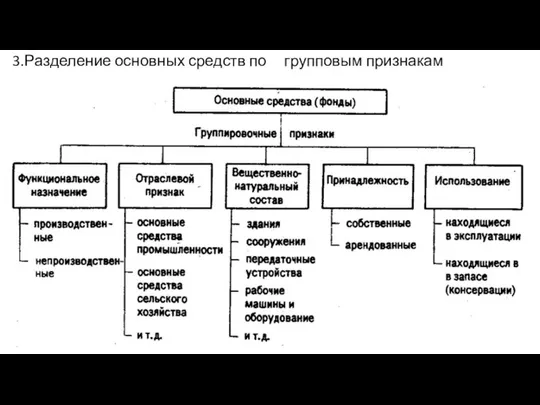

- 8. 3.Разделение основных средств по групповым признакам

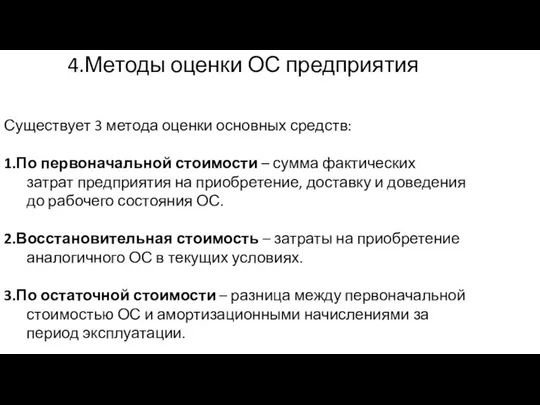

- 9. 4.Методы оценки ОС предприятия Существует 3 метода оценки основных средств: 1.По первоначальной стоимости – сумма фактических

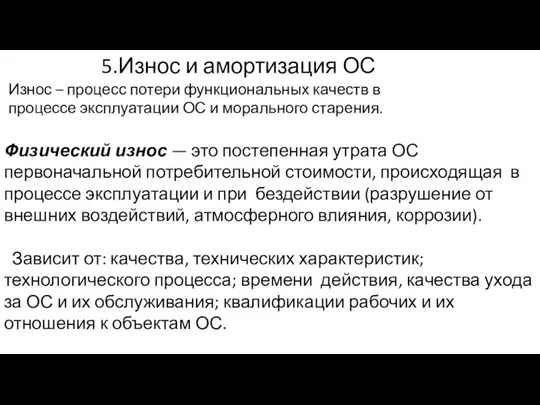

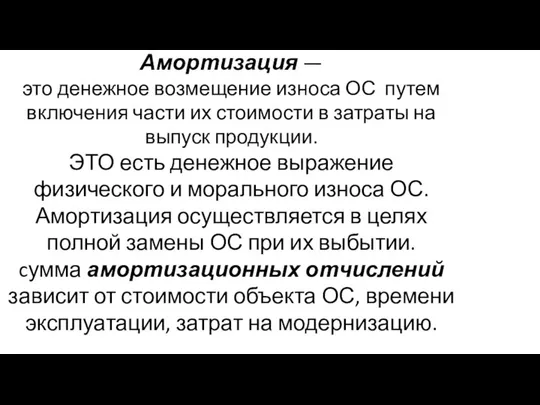

- 10. 5.Износ и амортизация ОС Физический износ — это постепенная утрата ОС первоначальной потребительной стоимости, происходящая в

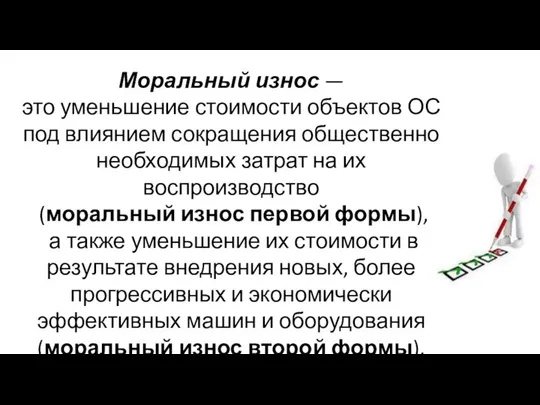

- 11. Моральный износ — это уменьшение стоимости объектов ОС под влиянием сокращения общественно необходимых затрат на их

- 12. Амортизация — это денежное возмещение износа ОС путем включения части их стоимости в затраты на выпуск

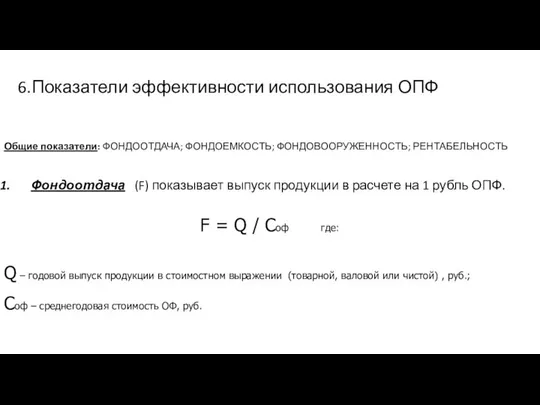

- 13. 6.Показатели эффективности использования ОПФ Общие показатели: ФОНДООТДАЧА; ФОНДОЕМКОСТЬ; ФОНДОВООРУЖЕННОСТЬ; РЕНТАБЕЛЬНОСТЬ Фондоотдача (F) показывает выпуск продукции в

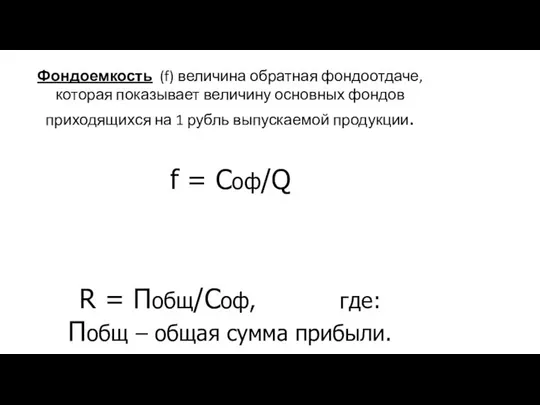

- 14. Фондоемкость (f) величина обратная фондоотдаче, которая показывает величину основных фондов приходящихся на 1 рубль выпускаемой продукции.

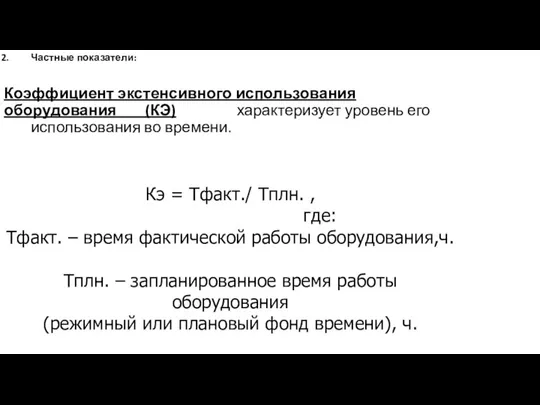

- 15. Кэ = Тфакт./ Тплн. , где: Тфакт. – время фактической работы оборудования,ч. Тплн. – запланированное время

- 17. Скачать презентацию

План

1. Определение основных средств- ОС

2. Состав основных средств

3. Разделение ОС

План

1. Определение основных средств- ОС

2. Состав основных средств

3. Разделение ОС

1.Определение основных средств

— это совокупность материально-вещественных ценностей, действующих в натуральной

1.Определение основных средств

— это совокупность материально-вещественных ценностей, действующих в натуральной

ОПС— часть производственных средств,

которая участвует в процессе производства длительное время,

ОПС— часть производственных средств,

которая участвует в процессе производства длительное время,

2. Состав основных средств

1. Здания – архитектурно-строительные объекты, предназначенные для

2. Состав основных средств

1. Здания – архитектурно-строительные объекты, предназначенные для

5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах

5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах

8. Рабочий, продуктивный и племенной скот;

9. Многолетние

насаждения;

10. Прочие

основные

средства.

8. Рабочий, продуктивный и племенной скот;

9. Многолетние

насаждения;

10. Прочие

основные

средства.

3.Разделение основных средств по групповым признакам

3.Разделение основных средств по групповым признакам

4.Методы оценки ОС предприятия

Существует 3 метода оценки основных средств:

1.По первоначальной стоимости

4.Методы оценки ОС предприятия

Существует 3 метода оценки основных средств:

1.По первоначальной стоимости

5.Износ и амортизация ОС

Физический износ — это постепенная утрата ОС первоначальной

5.Износ и амортизация ОС

Физический износ — это постепенная утрата ОС первоначальной

Моральный износ —

это уменьшение стоимости объектов ОС под влиянием сокращения

Моральный износ — это уменьшение стоимости объектов ОС под влиянием сокращения

Амортизация —

это денежное возмещение износа ОС путем включения части их стоимости

Амортизация — это денежное возмещение износа ОС путем включения части их стоимости

6.Показатели эффективности использования ОПФ

Общие показатели: ФОНДООТДАЧА; ФОНДОЕМКОСТЬ; ФОНДОВООРУЖЕННОСТЬ; РЕНТАБЕЛЬНОСТЬ

Фондоотдача (F)

6.Показатели эффективности использования ОПФ

Общие показатели: ФОНДООТДАЧА; ФОНДОЕМКОСТЬ; ФОНДОВООРУЖЕННОСТЬ; РЕНТАБЕЛЬНОСТЬ

Фондоотдача (F)

Фондоемкость (f) величина обратная фондоотдаче, которая показывает величину основных фондов приходящихся

Фондоемкость (f) величина обратная фондоотдаче, которая показывает величину основных фондов приходящихся

Кэ = Тфакт./ Тплн. ,

где:

Тфакт. – время фактической работы оборудования,ч.

Кэ = Тфакт./ Тплн. , где: Тфакт. – время фактической работы оборудования,ч.

Нарықтық экономика

Нарықтық экономика Право собственности на жилые помещения Выполнила: Дамаева К.Ю.

Право собственности на жилые помещения Выполнила: Дамаева К.Ю. Инновационная технология выработки электроэнергии

Инновационная технология выработки электроэнергии Мировая экономика

Мировая экономика Антимонопольное регулирование экономики. (Тема 11)

Антимонопольное регулирование экономики. (Тема 11) Анализ финансовой устойчивости бюджета Башкортостана

Анализ финансовой устойчивости бюджета Башкортостана Ubytek naturalny

Ubytek naturalny Задачи государства в связи со вступление России в ВТО

Задачи государства в связи со вступление России в ВТО Сучасна економічна теорія та її застосування в практиці державного управління

Сучасна економічна теорія та її застосування в практиці державного управління Влияние НТР на мировое хозяйство (отраслевая и территориальная структуры)

Влияние НТР на мировое хозяйство (отраслевая и территориальная структуры) Экономические циклы развития организации

Экономические циклы развития организации Микроэкономика и макроэкономика

Микроэкономика и макроэкономика Трудовые ресурсы

Трудовые ресурсы Трансакционные издержки

Трансакционные издержки Значение системы «антиплагиат» для обеспечения качества научно-исследовательской работы. Выполнил: Студент 2-го курса группы э121

Значение системы «антиплагиат» для обеспечения качества научно-исследовательской работы. Выполнил: Студент 2-го курса группы э121 Основные идеи системного подхода и их использование в современной теории организаций

Основные идеи системного подхода и их использование в современной теории организаций Анализ загрузки персонала РЦС по листам регистрации в Единой системе мониторинга и администрирования

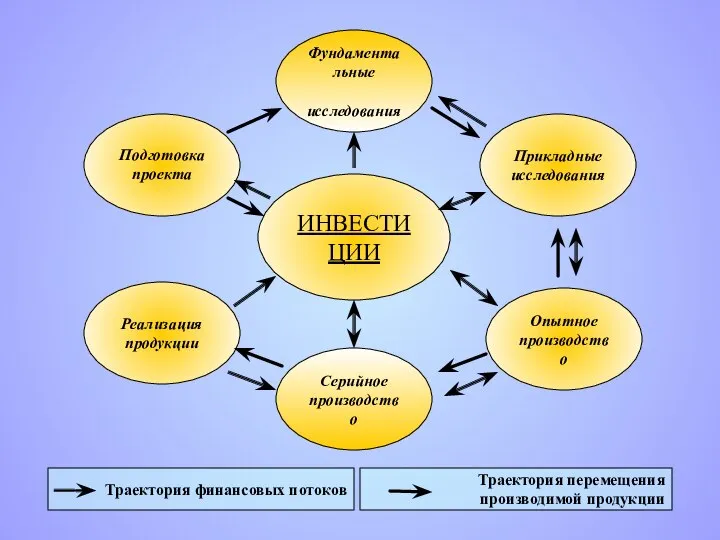

Анализ загрузки персонала РЦС по листам регистрации в Единой системе мониторинга и администрирования Задачи национальной инновационной системы

Задачи национальной инновационной системы Основные макроэкономические показатели и их измерение

Основные макроэкономические показатели и их измерение Конъюнктура рынка товаров и услуг как фактор эффективного функционирования предприятия

Конъюнктура рынка товаров и услуг как фактор эффективного функционирования предприятия Джон Стюарт Милль (1806-1873)

Джон Стюарт Милль (1806-1873) Финансово-экономические характеристики деятельности публичных компаний

Финансово-экономические характеристики деятельности публичных компаний Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Экономика энергетики и энергосбережения

Экономика энергетики и энергосбережения Економічні потреби

Економічні потреби Тест. Макроэкономическая динамика. Государство в экономике. Международные экономические отношения

Тест. Макроэкономическая динамика. Государство в экономике. Международные экономические отношения Экономическая сущность и содержание инновационных процессов. (Лекция 1)

Экономическая сущность и содержание инновационных процессов. (Лекция 1) Мікропроцесорна техніка (лекція 6)

Мікропроцесорна техніка (лекція 6)