- Рентабельность: сущность, виды, показатели и методика их расчёта

Содержание

- 2. Актуальность выбранной темы заключается в том, что рыночная экономика характеризуется высоким уровнем конкуренции, поэтому необходимо обеспечение

- 3. Для достижения цели работы необходимо выполнить следующие задачи: 1) Охарактеризовать сущность понятия рентабельность; 2) Определить показатели

- 4. Рентабельность - способность компании получать доход от собственной экономической деятельности, применяя собственные средства Рентабельность - возможность

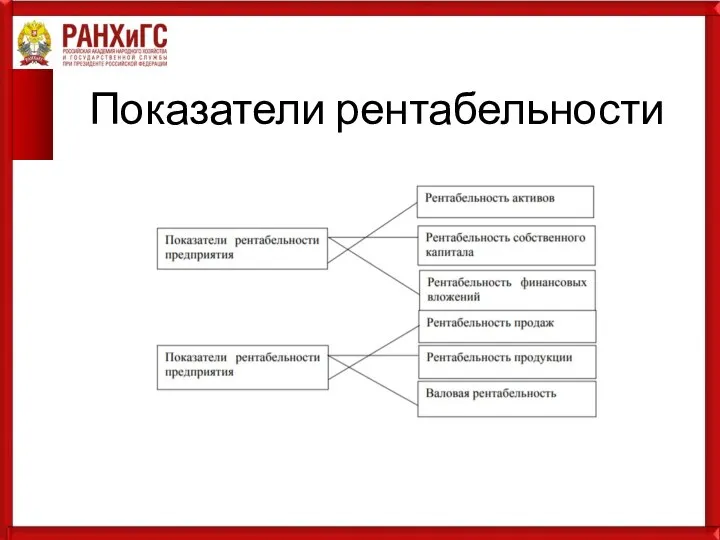

- 5. Показатели рентабельности

- 6. Виды рентабельности 1. экономическая, обуславливающая рентабельность активов собственности; 2. финансовая, которая показывает критерии рентабельности капитала, а

- 7. Способы управления рентабельностью уменьшение издержек на выпуск рост стоимости, рост скорости обращения капитала рост скорости рационализации

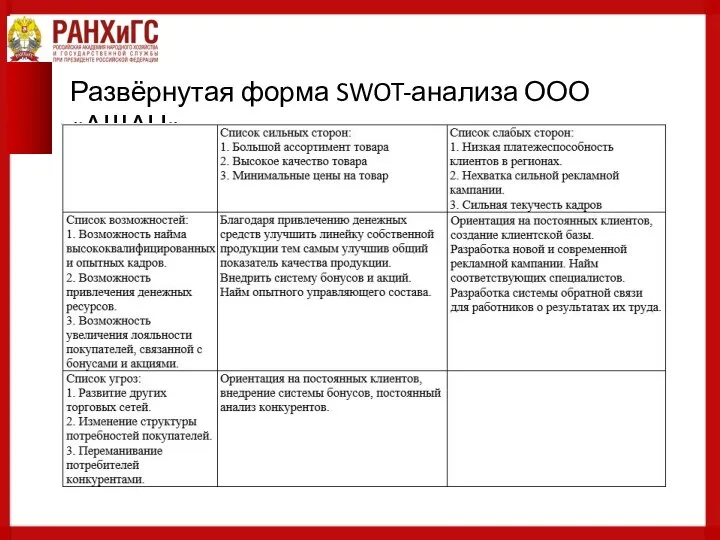

- 8. Развёрнутая форма SWOT-анализа ООО «АШАН»

- 9. Анализ конкурентоспособности ООО «АШАН»

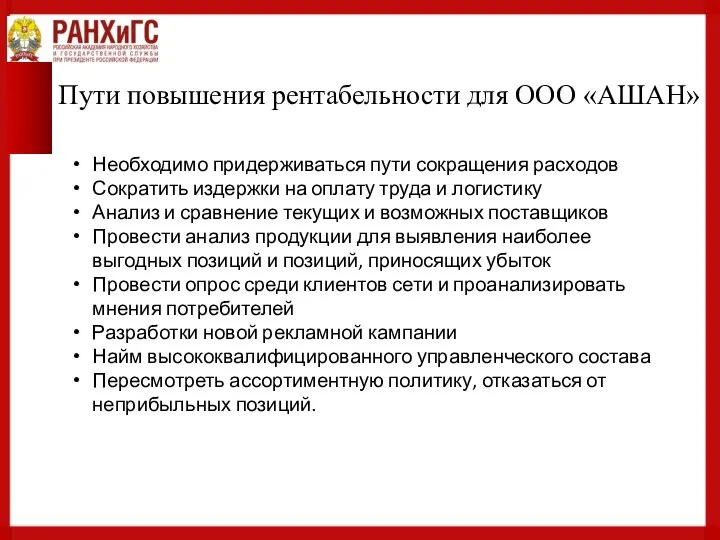

- 10. Пути повышения рентабельности для ООО «АШАН» Необходимо придерживаться пути сокращения расходов Сократить издержки на оплату труда

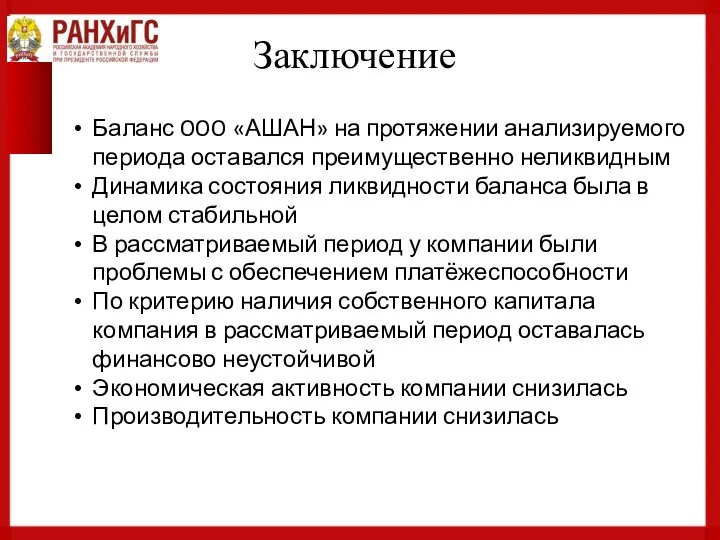

- 11. Заключение Баланс OOO «АШАН» на протяжении анализируемого периода оставался преимущественно неликвидным Динамика состояния ликвидности баланса была

- 13. Скачать презентацию

Актуальность выбранной темы заключается в том, что рыночная экономика характеризуется высоким

Актуальность выбранной темы заключается в том, что рыночная экономика характеризуется высоким

Для достижения цели работы необходимо выполнить следующие задачи:

1) Охарактеризовать сущность понятия

Для достижения цели работы необходимо выполнить следующие задачи:

1) Охарактеризовать сущность понятия

Рентабельность - способность компании получать доход от собственной экономической деятельности, применяя

Рентабельность - способность компании получать доход от собственной экономической деятельности, применяя

Показатели рентабельности

Показатели рентабельности

Виды рентабельности

1. экономическая, обуславливающая рентабельность активов собственности;

2. финансовая, которая показывает критерии рентабельности

Виды рентабельности

1. экономическая, обуславливающая рентабельность активов собственности;

2. финансовая, которая показывает критерии рентабельности

Способы управления рентабельностью

уменьшение издержек на выпуск

рост стоимости, рост скорости обращения капитала

рост

Способы управления рентабельностью

уменьшение издержек на выпуск

рост стоимости, рост скорости обращения капитала

рост

Развёрнутая форма SWOT-анализа ООО «АШАН»

Развёрнутая форма SWOT-анализа ООО «АШАН»

Анализ конкурентоспособности ООО «АШАН»

Анализ конкурентоспособности ООО «АШАН»

Пути повышения рентабельности для ООО «АШАН»

Необходимо придерживаться пути сокращения расходов

Сократить издержки

Пути повышения рентабельности для ООО «АШАН»

Необходимо придерживаться пути сокращения расходов

Сократить издержки

Заключение

Баланс OOO «АШАН» на протяжении анализируемого периода оставался преимущественно неликвидным

Динамика состояния

Заключение

Баланс OOO «АШАН» на протяжении анализируемого периода оставался преимущественно неликвидным

Динамика состояния

Бизнес-план развития пассажирского вагонного депо на основе экономического анализа хозяйственной деятельности

Бизнес-план развития пассажирского вагонного депо на основе экономического анализа хозяйственной деятельности Экономическая теория. Циклический характер развития экономики и экономический рост. (Модуль 2.6)

Экономическая теория. Циклический характер развития экономики и экономический рост. (Модуль 2.6) Рынок труда. Занятость и безработица

Рынок труда. Занятость и безработица Т.Р. Мальтус: закон народонаселения и его место в классической политэкономии

Т.Р. Мальтус: закон народонаселения и его место в классической политэкономии Министерство финансов Республики Казахстан

Министерство финансов Республики Казахстан Префектура Ибараки

Префектура Ибараки Совокупный спрос

Совокупный спрос Анализ территориальной репрезентативности ООПТ в административно-экономических районах

Анализ территориальной репрезентативности ООПТ в административно-экономических районах Актуальные проблемы управления земельным фондом в РФ

Актуальные проблемы управления земельным фондом в РФ Особенности декларирования и уплаты таможенных пошлин, налогов товаров при перемещений трубопроводным транспортом, а также при в

Особенности декларирования и уплаты таможенных пошлин, налогов товаров при перемещений трубопроводным транспортом, а также при в Конкуренция, как способ реализации предпринимательства

Конкуренция, как способ реализации предпринимательства Китай и Россия в БРИКС

Китай и Россия в БРИКС Презентация Влияние денежной эмиссии на уровень цен

Презентация Влияние денежной эмиссии на уровень цен Цикличность экономического развития как закономерность макроэкономики. Лекция 9

Цикличность экономического развития как закономерность макроэкономики. Лекция 9 Модель реального экономического цикла (бизнес - цикла)

Модель реального экономического цикла (бизнес - цикла) Транснациональные корпорации, прямые иностранные инвестиции и международное производство

Транснациональные корпорации, прямые иностранные инвестиции и международное производство Մոնոպոլիան շուկայական էկոնոմիկայում

Մոնոպոլիան շուկայական էկոնոմիկայում Презентация Предмет,цели и задачи товароведения.

Презентация Предмет,цели и задачи товароведения. Презентация Экономическая культура.

Презентация Экономическая культура. Конкуренция и монополия

Конкуренция и монополия Сферы экономики (в них проявляется различная экономическая деятельность)

Сферы экономики (в них проявляется различная экономическая деятельность) Причины нового падения цен на нефть

Причины нового падения цен на нефть Понятие и структура экономического механизма в сфере использования и охраны земель

Понятие и структура экономического механизма в сфере использования и охраны земель Макроэкономическая нестабильность. Инфляция и безработица

Макроэкономическая нестабильность. Инфляция и безработица Экономическое развитие страны

Экономическое развитие страны  Понятие «технологического разрыва» Ричарда Фостера

Понятие «технологического разрыва» Ричарда Фостера Понятие и причины текучести кадров. Расчет коэффициента текучести

Понятие и причины текучести кадров. Расчет коэффициента текучести Особая экономическая зона как инструмент развития региона

Особая экономическая зона как инструмент развития региона