- Себестоимость продукции

Содержание

- 2. 1. Сущность и значение себестоимости продукции как экономической категории

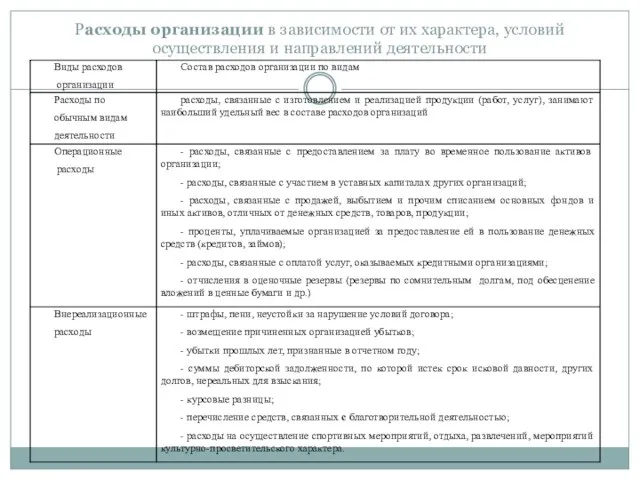

- 3. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности

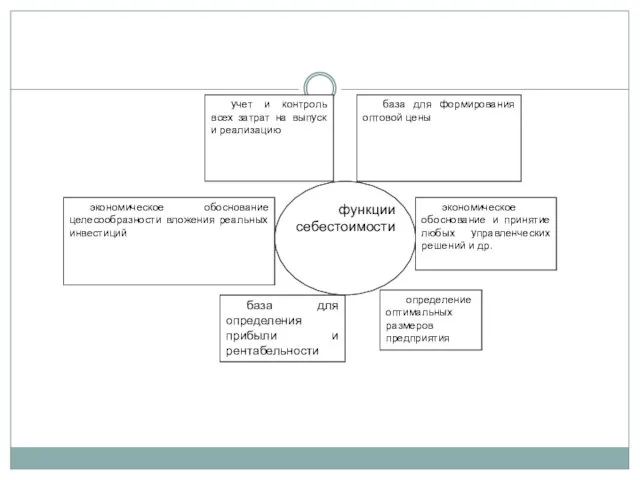

- 4. база для определения прибыли и рентабельности

- 8. 2. Состав и классификация расходов на производство и реализацию продукции

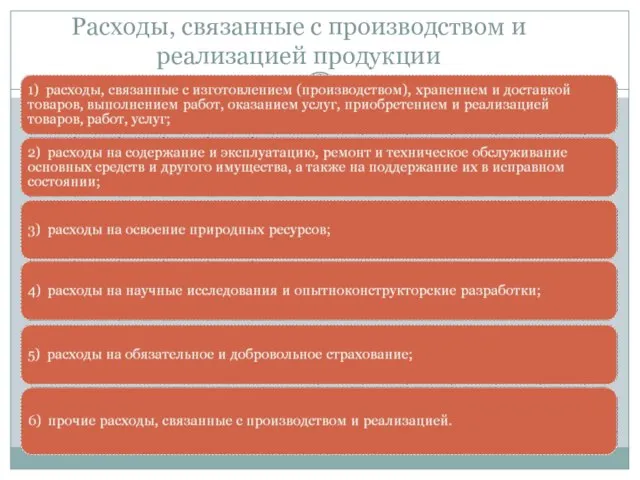

- 9. Расходы, связанные с производством и реализацией продукции

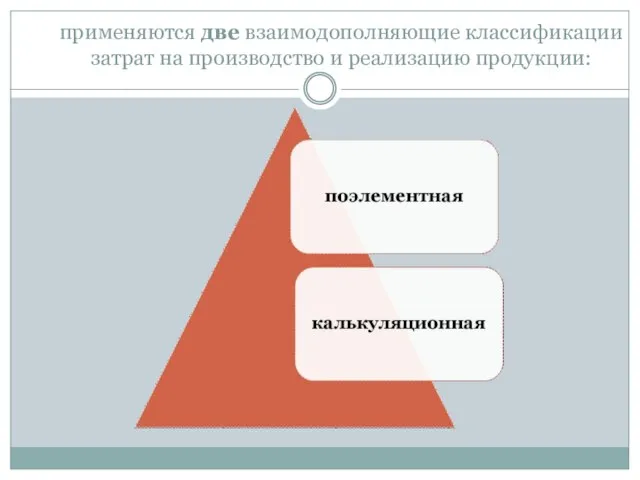

- 10. применяются две взаимодополняющие классификации затрат на производство и реализацию продукции:

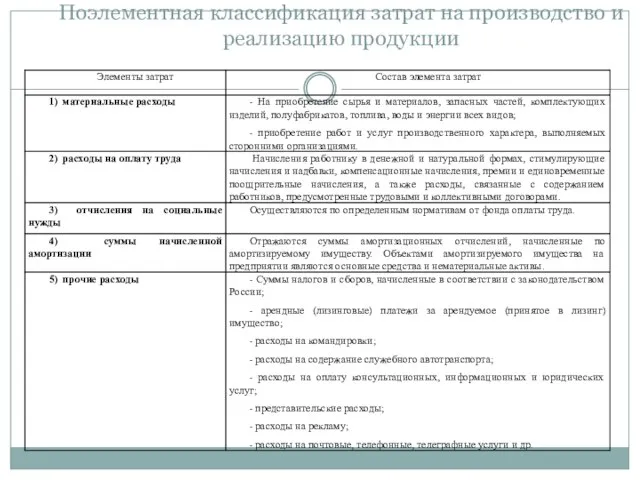

- 11. Поэлементная классификация затрат на производство и реализацию продукции

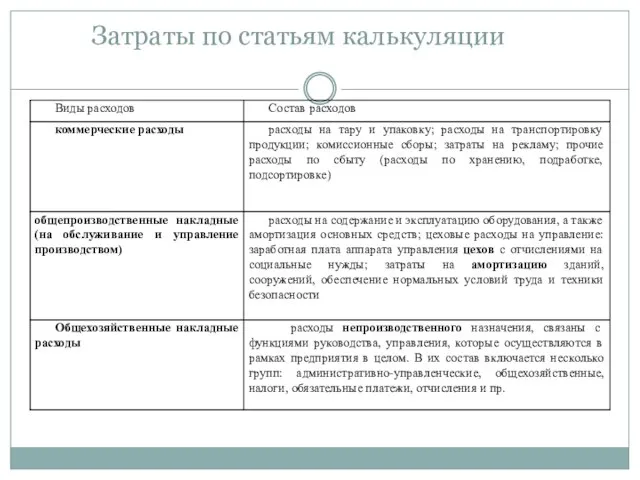

- 12. Затраты по статьям калькуляции

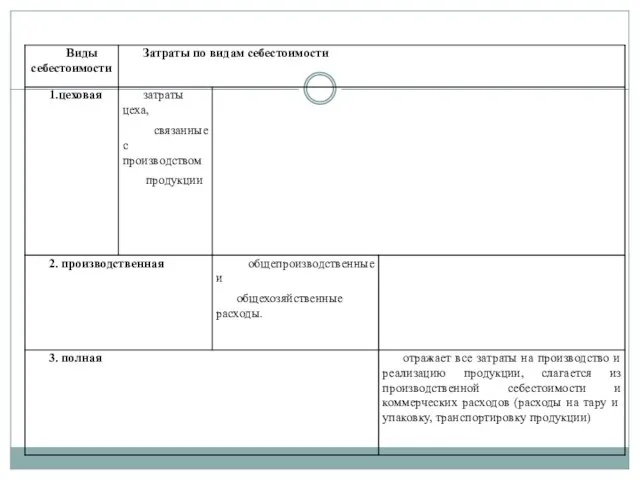

- 13. Классификация затрат на производство продукции

- 14. Классификация затрат на производство продукции

- 15. Классификация затрат на производство продукции

- 16. 3. СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ, ЕЕ ОПРЕДЕЛЯЮЩИЕ

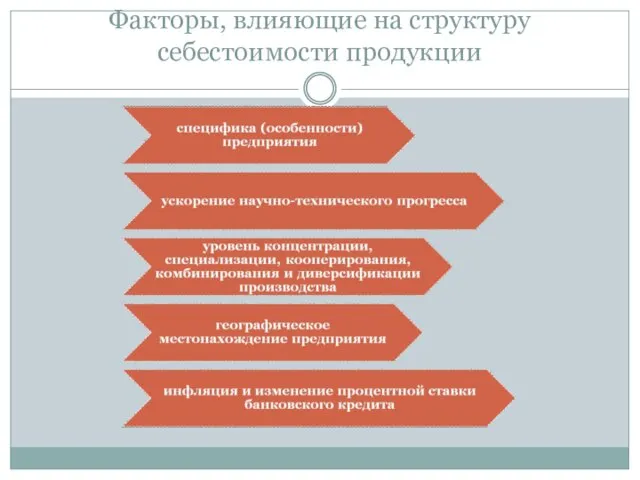

- 17. Факторы, влияющие на структуру себестоимости продукции

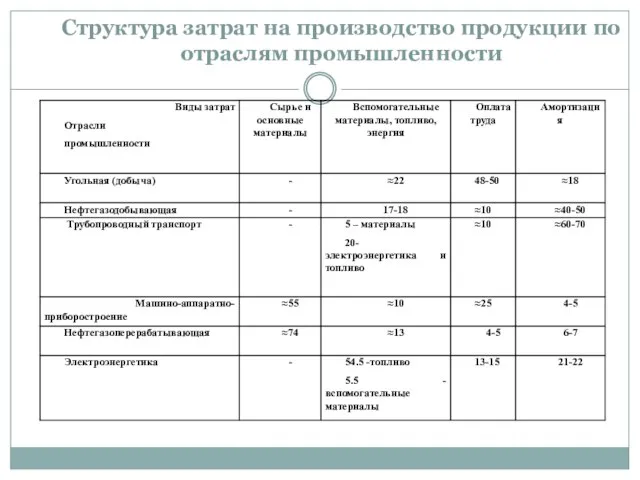

- 18. Структура затрат на производство продукции по отраслям промышленности

- 19. 4. Планирование себестоимости продукции на предприятии

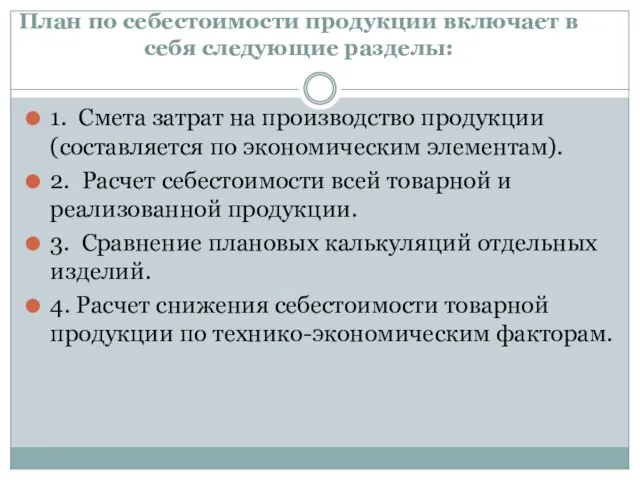

- 20. План по себестоимости продукции включает в себя следующие разделы: 1. Смета затрат на производство продукции (составляется

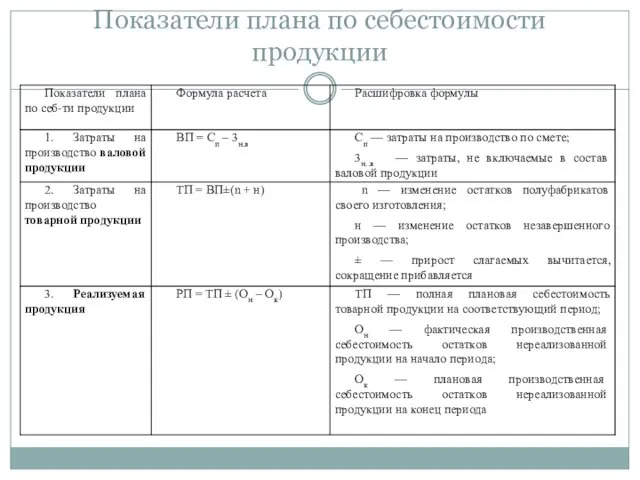

- 21. Показатели плана по себестоимости продукции

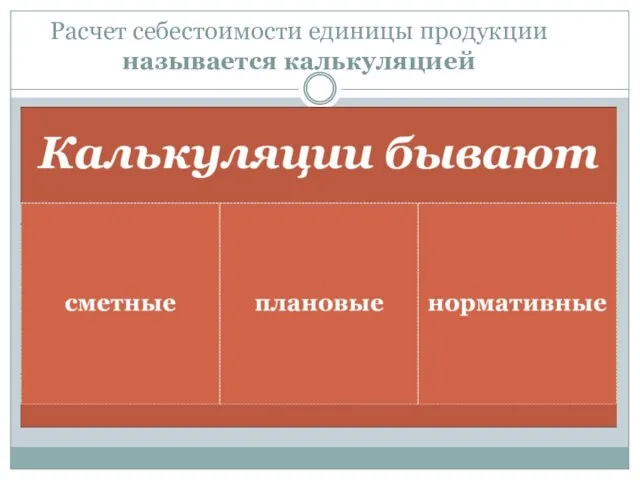

- 22. Расчет себестоимости единицы продукции называется калькуляцией

- 23. Методы планирования себестоимости продукции нормативный планирование по технико-экономическим факторам

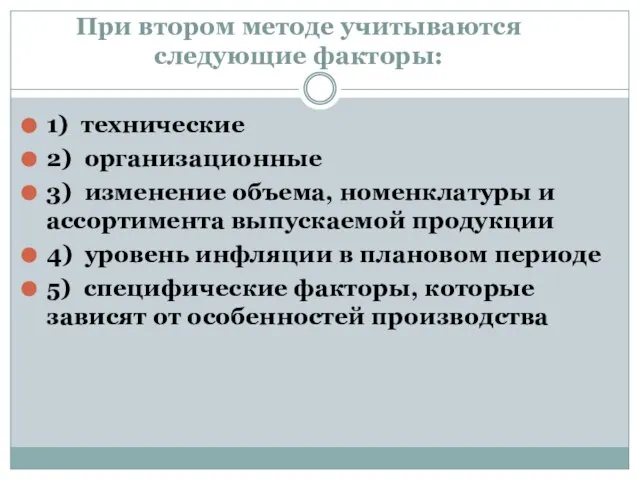

- 24. При втором методе учитываются следующие факторы: 1) технические 2) организационные 3) изменение объема, номенклатуры и ассортимента

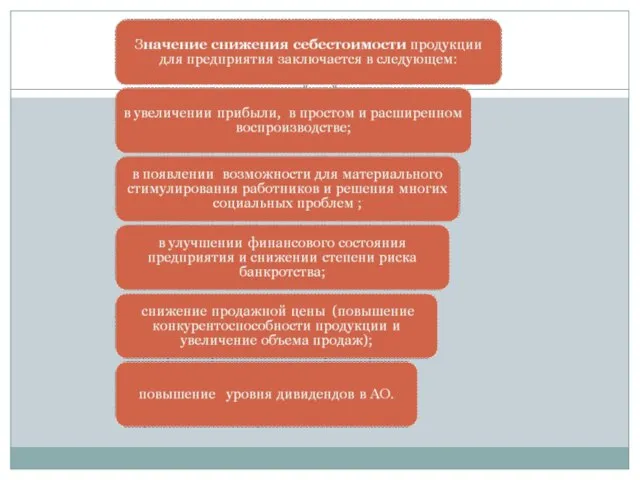

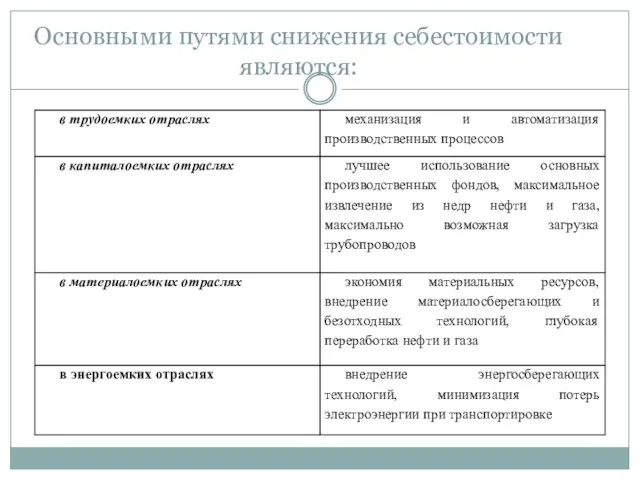

- 25. Основными путями снижения себестоимости являются:

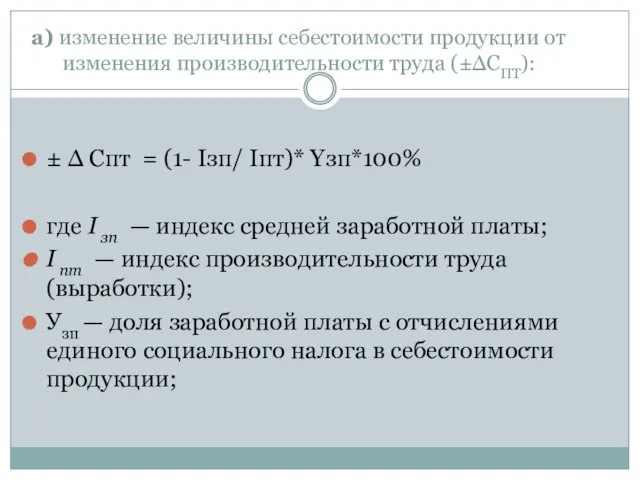

- 26. а) изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ): ± ∆ Спт = (1- Iзп/

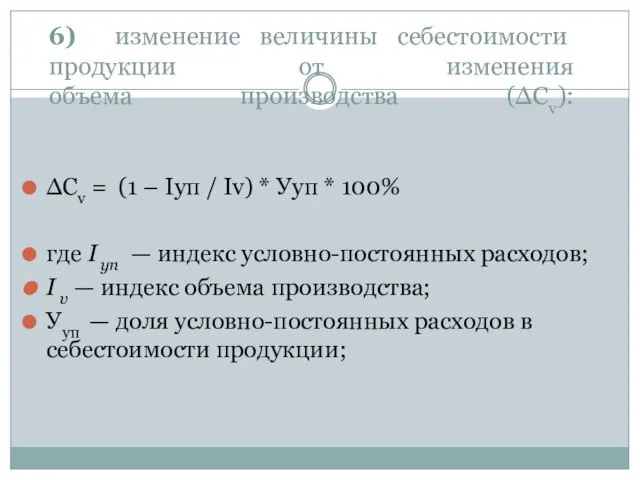

- 27. 6) изменение величины себестоимости продукции от изменения объема производства (∆Сv): ∆Сv = (1 – Iуп /

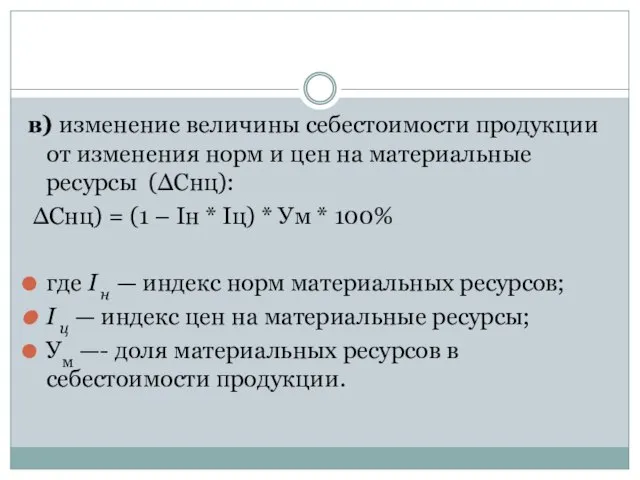

- 28. в) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (∆Cнц): ∆Cнц) =

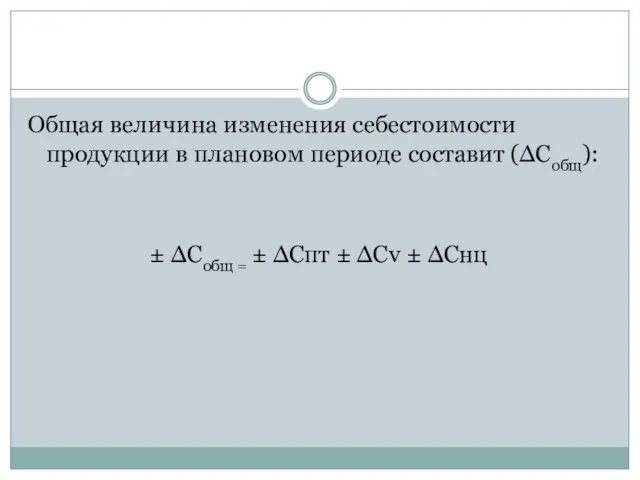

- 29. Общая величина изменения себестоимости продукции в плановом периоде составит (∆Собщ): ± ∆Собщ = ± ∆Спт ±

- 31. Скачать презентацию

1. Сущность и значение себестоимости продукции как экономической категории

1. Сущность и значение себестоимости продукции как экономической категории

Расходы организации в зависимости от их характера, условий осуществления и направлений

Расходы организации в зависимости от их характера, условий осуществления и направлений

база для определения прибыли и рентабельности

база для определения прибыли и рентабельности

2. Состав и классификация расходов на производство и реализацию продукции

2. Состав и классификация расходов на производство и реализацию продукции

Расходы, связанные с производством и реализацией продукции

Расходы, связанные с производством и реализацией продукции

применяются две взаимодополняющие классификации затрат на производство и реализацию продукции:

применяются две взаимодополняющие классификации затрат на производство и реализацию продукции:

Поэлементная классификация затрат на производство и реализацию продукции

Поэлементная классификация затрат на производство и реализацию продукции

Затраты по статьям калькуляции

Затраты по статьям калькуляции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

Классификация затрат на производство продукции

3. СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ, ЕЕ ОПРЕДЕЛЯЮЩИЕ

3. СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ, ЕЕ ОПРЕДЕЛЯЮЩИЕ

Факторы, влияющие на структуру себестоимости продукции

Факторы, влияющие на структуру себестоимости продукции

Структура затрат на производство продукции по отраслям промышленности

Структура затрат на производство продукции по отраслям промышленности

4. Планирование себестоимости продукции на предприятии

4. Планирование себестоимости продукции на предприятии

План по себестоимости продукции включает в себя следующие разделы:

1. Смета затрат

План по себестоимости продукции включает в себя следующие разделы:

1. Смета затрат

Показатели плана по себестоимости продукции

Показатели плана по себестоимости продукции

Расчет себестоимости единицы продукции называется калькуляцией

Расчет себестоимости единицы продукции называется калькуляцией

Методы планирования себестоимости продукции

нормативный

планирование по технико-экономическим факторам

Методы планирования себестоимости продукции

нормативный

планирование по технико-экономическим факторам

При втором методе учитываются следующие факторы:

1) технические

2) организационные

3) изменение объема, номенклатуры

При втором методе учитываются следующие факторы:

1) технические

2) организационные

3) изменение объема, номенклатуры

Основными путями снижения себестоимости являются:

Основными путями снижения себестоимости являются:

а) изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆

а) изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆

6) изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv =

6) изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv =

в) изменение величины себестоимости продукции от изменения норм и цен на

в) изменение величины себестоимости продукции от изменения норм и цен на

Общая величина изменения себестоимости продукции в плановом периоде составит (∆Собщ):

± ∆Собщ

Общая величина изменения себестоимости продукции в плановом периоде составит (∆Собщ):

± ∆Собщ

Искусство и духовная жизнь. Экономика как наука и как хозяйство

Искусство и духовная жизнь. Экономика как наука и как хозяйство Оценка системы бухгалтерского учета и внутреннего контроля

Оценка системы бухгалтерского учета и внутреннего контроля Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия

Практика-7 ARMA-модели. Лаговые модели. Эндогенность и IV-регрессия Инновационная деятельность в скандинавском регионе

Инновационная деятельность в скандинавском регионе Economic strategy of the enterprise

Economic strategy of the enterprise Роль предпринимательства в современной экономике

Роль предпринимательства в современной экономике bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1)

bfece2c5-bfb2-4ddf-8318-526e880dcc83 (1) Презентация Titanic Титаник

Презентация Titanic Титаник  Технологический инновационный цикл

Технологический инновационный цикл Кадровая политика организации

Кадровая политика организации Теоретические основы региональной экономики и управления

Теоретические основы региональной экономики и управления Международная торговля, как форма международного предпринимательства. (Тема 3)

Международная торговля, как форма международного предпринимательства. (Тема 3) Опыт поддержки и реализации инициированных гражданами проектов социально-экономического развития муниципалитета

Опыт поддержки и реализации инициированных гражданами проектов социально-экономического развития муниципалитета Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом

Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом Цифровая экономика как часть четвертой промышленной революции

Цифровая экономика как часть четвертой промышленной революции Світовий ринок як механізм реалізації світогосподарських зв’язків

Світовий ринок як механізм реалізації світогосподарських зв’язків Презентация Россия на международном рынке услуг: проблемы и перспективы

Презентация Россия на международном рынке услуг: проблемы и перспективы  Издержки и производительность ресурсов

Издержки и производительность ресурсов Презентация Суд и судебный процесс франкского государства по салической правде

Презентация Суд и судебный процесс франкского государства по салической правде Этапы развития экономической науки

Этапы развития экономической науки Условия функционирования современного международного бизнеса

Условия функционирования современного международного бизнеса ОАО «Концерн «Калина», производитель парфюмерно - косметической продукции

ОАО «Концерн «Калина», производитель парфюмерно - косметической продукции Совокупный спрос и его структура

Совокупный спрос и его структура Анализ спроса на лекарственные препараты в ООО «Фармос»

Анализ спроса на лекарственные препараты в ООО «Фармос» Теории регионального экономического развития

Теории регионального экономического развития Новая экономическая политика НЭП 1921 — 1929 гг

Новая экономическая политика НЭП 1921 — 1929 гг Управление имущественным комплексом. Целостный имущественный комплекс

Управление имущественным комплексом. Целостный имущественный комплекс Российский морской регистр судоходства

Российский морской регистр судоходства